अवलोकन

मल्टी-इंडिकेटर सिंथेसिस मल्टी-डायमेंशनल डिसीजन ट्रेडिंग सिस्टम एक क्वांटिटेटिव रणनीति है जो कई तकनीकी संकेतकों को जोड़ती है। यह रणनीति 5 प्रमुख संकेतकों (RSI, MACD, बोलिंजर बैंड, वॉल्यूम और मूल्य प्रवृत्ति) के व्यापक विश्लेषण के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। जब कम से कम 3 संकेतक तेजी का संकेत दिखाते हैं, तो रणनीति खरीद आदेश जारी करती है; जब कम से कम 3 संकेतक मंदी का संकेत दिखाते हैं, तो बिक्री आदेश जारी करती है। यह बहु-आयामी विश्लेषण विधि एकल संकेतक द्वारा उत्पन्न होने वाले झूठे सिग्नल को फ़िल्टर करने में सक्षम है, जिससे ट्रेडिंग निर्णयों की विश्वसनीयता बढ़ जाती है। यह रणनीति एक सहज ज्ञान युक्त स्थिति तालिका से भी सुसज्जित है, जो प्रत्येक संकेतक की वर्तमान स्थिति को वास्तविक समय में प्रदर्शित करती है, जिससे व्यापारी बाजार की बहु-आयामी स्थिति को स्पष्ट रूप से समझ सकते हैं।

रणनीति सिद्धांत

यह रणनीति मल्टी-इंडिकेटर रेज़ोनेंस के मुख्य सिद्धांत पर आधारित है और निम्नलिखित चरणों के माध्यम से काम करती है:

-

संकेतक गणना: रणनीति पहले 5 प्रमुख संकेतकों की गणना करती है:

- RSI (रिलेटिव स्ट्रेंथ इंडेक्स): 18-अवधि सेटिंग का उपयोग करके, मूल्य गति का मूल्यांकन करता है

- MACD (मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस): 12/26/9 अवधि संयोजन का उपयोग करके, प्रवृत्ति परिवर्तन की पहचान करता है

- बोलिंजर बैंड: 20-अवधि, 2.5 गुना मानक विचलन सेटिंग का उपयोग करके, मूल्य अस्थिरता का मूल्यांकन करता है

- वॉल्यूम: 20-अवधि मूविंग एवरेज के साथ तुलना करके, ट्रेडिंग गतिविधि का मूल्यांकन करता है

- मूल्य प्रवृत्ति: 50-अवधि मूविंग एवरेज के माध्यम से मध्यम अवधि की प्रवृत्ति दिशा का निर्धारण करता है

-

सिग्नल शर्तों की परिभाषा: प्रत्येक संकेतक के लिए तेजी और मंदी की विशिष्ट शर्तें निर्धारित की जाती हैं:

- RSI: 30 से नीचे तेजी का संकेत, 70 से ऊपर मंदी का संकेत

- MACD: MACD लाइन सिग्नल लाइन से ऊपर होने पर तेजी, इसके विपरीत मंदी

- बोलिंजर बैंड: मूल्य बोलिंजर बैंड के भीतर होने पर तेजी, मूल्य निचले बैंड से नीचे होने पर मंदी

- वॉल्यूम: 20-अवधि औसत से ऊपर होने पर तेजी, नीचे होने पर मंदी

- मूल्य प्रवृत्ति: 50-अवधि मूविंग एवरेज से ऊपर होने पर तेजी, नीचे होने पर मंदी

-

मल्टी-इंडिकेटर सिंथेसिस: कोड तेजी और मंदी के सिग्नलों की संख्या की गणना करता है। जब कम से कम 3 संकेतक तेजी दिखाते हैं, तो बहु-आयामी खरीद सिग्नल बनता है; जब कम से कम 3 संकेतक मंदी दिखाते हैं, तो बहु-आयामी बिक्री सिग्नल बनता है।

-

ट्रेड निष्पादन: खरीद की शर्त पूरी होने पर लॉन्ग पोजीशन में प्रवेश किया जाता है, और बिक्री की शर्त पूरी होने पर शॉर्ट पोजीशन में प्रवेश किया जाता है।

इस रणनीति का लाभ यह है कि यह किसी एकल संकेतक पर निर्भर नहीं करती, बल्कि कई संकेतकों से एक साथ पुष्टि की आवश्यकता होती है। यह "बहुमत मतदान" तंत्र गलत निर्णय की संभावना को काफी हद तक कम कर देता है।

रणनीति के लाभ

इस मल्टी-इंडिकेटर सिंथेसिस रणनीति के कोड का गहन विश्लेषण करने पर निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

बहु-आयामी फ़िल्टरिंग तंत्र: 5 संकेतकों में से कम से कम 3 के सुसंगत सिग्नल की आवश्यकता के द्वारा, एकल संकेतक द्वारा उत्पन्न भ्रामक सिग्नल प्रभावी रूप से कम हो जाते हैं, जिससे ट्रेडिंग सटीकता में उल्लेखनीय वृद्धि होती है।

-

अनुकूलनशीलता मजबूत: इसमें मोमेंटम इंडिकेटर (RSI), ट्रेंड इंडिकेटर (MACD, मूविंग एवरेज) और वोलैटिलिटी इंडिकेटर (बोलिंजर बैंड) का संयोजन है, जो रणनीति को विभिन्न बाजार परिस्थितियों, जैसे ट्रेंडिंग और रेंजिंग बाजारों, के अनुकूल बनाने में सक्षम बनाता है।

-

अंतर्निहित जोखिम नियंत्रण: बोलिंजर बैंड घटक चरम मूल्य व्यवहार की पहचान करता है, और RSI ओवरबॉट/ओवरसोल्ड स्थितियों का पता लगाता है। ये अंतर्निहित फ़िल्टर प्रतिकूल बाजार स्थितियों में प्रवेश से बचने में मदद करते हैं।

-

उच्च सूचना पारदर्शिता: स्थिति तालिका सुविधा व्यापारियों को प्रत्येक संकेतक की वर्तमान स्थिति को एक नज़र में देखने की अनुमति देती है, जिससे रणनीति की व्याख्यात्मकता और उपयोगकर्ता विश्वास बढ़ता है।

-

अनुकूलन योग्य पैरामीटर: कोड में सभी प्रमुख संकेतक पैरामीटर इनपुट फ़ंक्शन के माध्यम से सेट किए गए हैं, जो व्यापारियों को विभिन्न बाजारों और समय सीमाओं के अनुसार रणनीति को समायोजित करने की अनुमति देता है, जिससे रणनीति का लचीलापन बढ़ता है।

-

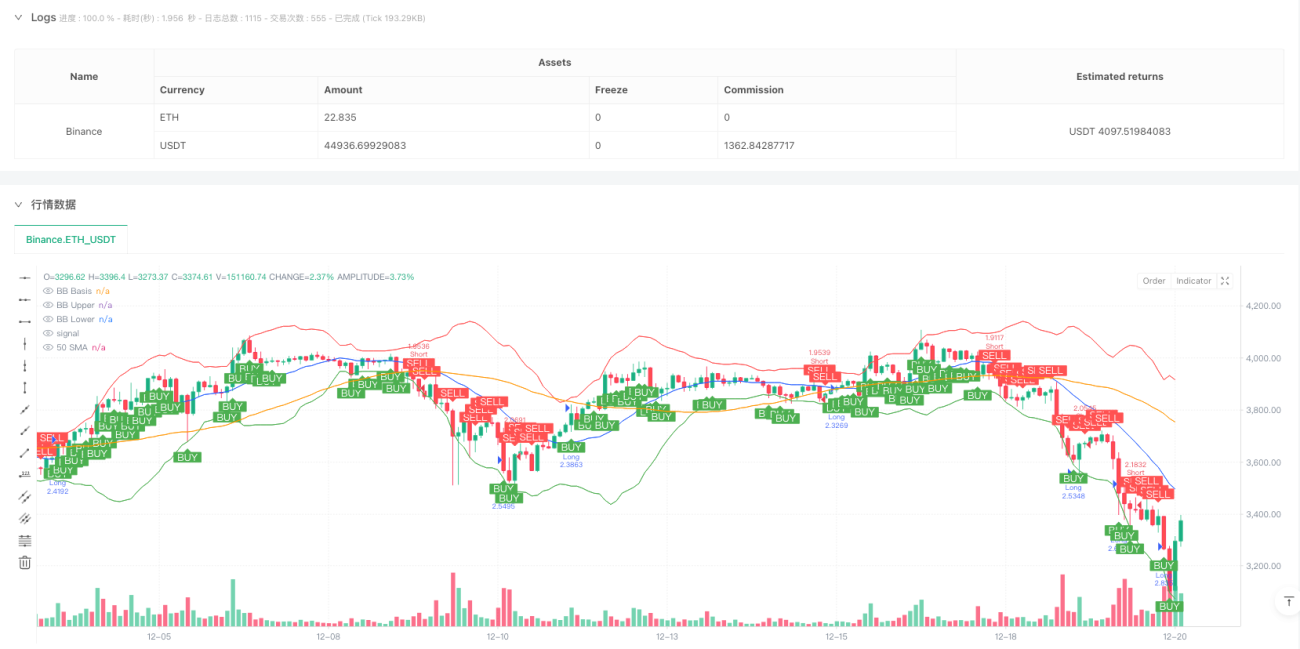

उत्कृष्ट विज़ुअलाइज़ेशन: रणनीति न केवल तालिका के माध्यम से संकेतक स्थिति दिखाती है, बल्कि बोलिंजर बैंड और 50-अवधि मूविंग एवरेज भी खींचती है, और स्पष्ट मार्करों के साथ खरीद/बिक्री सिग्नल बिंदुओं को चिह्नित करती है, जिससे व्यापारी बाजार की स्थिति और ट्रेडिंग तर्क को सहज रूप से समझ सकता है।

-

पूंजी प्रबंधन एकीकरण: रणनीति डिफ़ॉल्ट रूप से प्रति ट्रेड खाते की 15% राशि का उपयोग करती है और 0.075% की ट्रेडिंग लागत पर विचार करती है, जो एक पूर्ण ट्रेडिंग सिस्टम डिज़ाइन दर्शाता है।

रणनीति जोखिम

हालांकि यह रणनीति मजबूती बढ़ाने के लिए कई संकेतकों को मिलाती है, फिर भी निम्नलिखित संभावित जोखिम हैं:

-

पैरामीटर संवेदनशीलता: प्रत्येक संकेतक की पैरामीटर सेटिंग (जैसे RSI लंबाई, बोलिंजर बैंड गुणक आदि) का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। अनुपयुक्त पैरामीटर अत्यधिक ट्रेडिंग या महत्वपूर्ण सिग्नल छूटने का कारण बन सकते हैं। समाधान बैकटेस्टिंग ऑप्टिमाइज़ेशन करना है ताकि विशिष्ट बाजार के लिए सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

-

संकेतकों के बीच सहसंबंध: कुछ संकेतकों (जैसे MACD और मूल्य प्रवृत्ति) के बीच उच्च सहसंबंध हो सकता है, जिससे सिग्नलों की दोहरी गणना हो सकती है और बहु-आयामी विश्लेषण की प्रभावशीलता कम हो सकती है। समाधान कम सहसंबंध वाले वैकल्पिक संकेतकों, जैसे रिलेटिव वोलैटिलिटी इंडेक्स या मनी फ्लो इंडेक्स, को शामिल करना है।

-

बाजार पर्यावरण निर्भरता: यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन करती है, लेकिन साइडवे या तेजी से बदलते बाजारों में बार-बार झूठे सिग्नल उत्पन्न कर सकती है। समाधान बाजार पर्यावरण निर्धारण घटक जोड़ना है, ताकि विभिन्न बाजार स्थितियों में रणनीति पैरामीटर समायोजित किए जा सकें या ट्रेडिंग रोकी जा सके।

-

निश्चित सीमा की सीमाएँ: रणनीति सिग्नल निर्धारित करने के लिए निश्चित सीमाओं (जैसे RSI के लिए 30/70) का उपयोग करती है, जो विभिन्न बाजार परिस्थितियों में पर्याप्त लचीली नहीं हो सकती हैं। समाधान अनुकूली सीमाओं का उपयोग करना है, जैसे ऐतिहासिक अस्थिरता या बाजार स्थिति के आधार पर संकेतक सीमाओं को गतिशील रूप से समायोजित करना।

-

स्टॉप-लॉस तंत्र का अभाव: कोड में कोई स्पष्ट स्टॉप-लॉस रणनीति नहीं है, जिससे गलत सिग्नल के बाद लगातार नुकसान हो सकता है। समाधान ATR या निश्चित प्रतिशत पर आधारित स्टॉप-लॉस तंत्र जोड़ना है ताकि पूंजी की सुरक्षा हो सके।

-

डेटा विलंबता समस्या: अधिकांश तकनीकी संकेतक लैगिंग इंडिकेटर हैं, जिससे प्रवेश बिंदु आदर्श नहीं हो सकते हैं। समाधान कुछ लीडिंग इंडिकेटर या मूल्य क्रिया विश्लेषण जोड़ना है ताकि बाजार के मोड़ को पहले से पकड़ा जा सके।

रणनीति अनुकूलन दिशा

इस रणनीति के कोड संरचना और तर्क का विश्लेषण करने पर, निम्नलिखित गहन अन्वेषण योग्य अनुकूलन दिशाएँ प्रस्तावित की जा सकती हैं:

-

अनुकूली संकेतक पैरामीटर: वर्तमान रणनीति निश्चित पैरामीटर का उपयोग करती है, जिसे बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने के लिए अनुकूलित किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में बोलिंजर बैंड गुणक बढ़ाना या RSI अवधि बढ़ाना, इससे रणनीति विभिन्न बाजार परिस्थितियों के लिए बेहतर अनुकूल होगी और स्थिरता बढ़ेगी।

-

भारित सिग्नल सिस्टम: वर्तमान रणनीति सभी संकेतकों को समान भार देती है, जिसे प्रत्येक संकेतक के वर्तमान बाजार परिवेश में प्रदर्शन के आधार पर अलग-अलग भार देने के लिए अनुकूलित किया जा सकता है। उदाहरण के लिए, ट्रेंडिंग बाजार में MACD और मूल्य प्रवृत्ति का भार बढ़ाना, और रेंजिंग बाजार में RSI और बोलिंजर बैंड का भार बढ़ाना, इससे सिग्नलों की सटीकता में सुधार होगा।

-

समय सीमा समन्वय: मल्टी-टाइमफ्रेम विश्लेषण शामिल करें, जिसमें केवल तभी ट्रेड निष्पादित किया जाए जब अल्पकालिक और दीर्घकालिक समय सीमा के सिग्नल सुसंगत हों। यह अनुकूलन अधिक शोर सिग्नलों को फ़िल्टर करेगा और अधिक विश्वसनीय प्रवृत्ति परिवर्तनों को पकड़ेगा।

-

गतिशील लाभ-सुरक्षित और स्टॉप-लॉस: ATR या बोलिंजर बैंड चौड़ाई पर आधारित गतिशील लाभ-सुरक्षित और स्टॉप-लॉस तंत्र जोड़ें, जो विभिन्न अस्थिरता स्थितियों में स्वचालित रूप से जोखिम नियंत्रण पैरामीटर समायोजित करेगा, जिससे रणनीति का जोखिम-लाभ अनुपात काफी बढ़ जाएगा।

-

बाजार पर्यावरण वर्गीकरण: बाजार पर्यावरण पहचान मॉड्यूल जोड़ें, और विभिन्न प्रकार के बाजारों (ट्रेंडिंग, रेंजिंग, वोलाटाइल) में अलग-अलग ट्रेडिंग तर्क या पैरामीटर सेटिंग का उपयोग करें, जिससे अनुपयुक्त बाजार परिस्थितियों में ट्रेडिंग का जोखिम कम होगा।

-

मशीन लर्निंग एकीकरण: प्रत्येक संकेतक के भार और सीमाओं को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, जो ऐतिहासिक डेटा के आधार पर स्वचालित रूप से सर्वोत्तम संयोजन खोजेगा। यह विधि मानव-निर्धारित पैरामीटर की सीमाओं को पार कर सकती है और अधिक जटिल बाजार पैटर्न खोज सकती है।

-

सहायक फ़िल्टरिंग शर्तें जोड़ें: ट्रेडिंग वॉल्यूम संतुलन संकेतक, बाजार अस्थिरता चक्र विश्लेषण आदि जैसे सहायक उपकरण शामिल करें, ताकि सिग्नल गुणवत्ता में और सुधार हो। विशेष रूप से बड़े आर्थिक डेटा रिलीज़ या महत्वपूर्ण घटनाओं के लिए फ़िल्टर जोड़ें, ताकि उच्च जोखिम अवधि के दौरान ट्रेडिंग से बचा जा सके।

सारांश

मल्टी-इंडिकेटर सिंथेसिस मल्टी-डायमेंशनल डिसीजन ट्रेडिंग सिस्टम एक व्यापक मात्रात्मक रणनीति है जो कई तकनीकी विश्लेषण उपकरणों को एकीकृत करती है। अधिकांश संकेतकों की प्रतिध्वनि पुष्टि की आवश्यकता के द्वारा, यह रणनीति प्रभावी रूप से बाजार के शोर को फ़िल्टर करती है और ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ाती है। इसका मुख्य लाभ बहु-आयामी विश्लेषण ढांचा और सूचना पारदर्शिता है, जो व्यापारियों को विविध डेटा के आधार पर अधिक वस्तुनिष्ठ निर्णय लेने में सक्षम बनाता है।

हालांकि, यह रणनीति पैरामीटर संवेदनशीलता, संकेतक सहसंबंध और बाजार अनुकूलनशीलता जैसी चुनौतियों का सामना करती है। अनुकूली पैरामीटर, भारित सिग्नल सिस्टम, मल्टी-टाइमफ्रेम समन्वय और गतिशील जोखिम प्रबंधन जैसे अनुकूलन उपायों को शामिल करके, रणनीति के प्रदर्शन में उल्लेखनीय सुधार की संभावना है।

अंततः, इस रणनीति का मूल्य यह है कि यह एक ठोस मात्रात्मक ट्रेडिंग ढांचा प्रदान करती है, जिस पर व्यापारी अपनी व्यक्तिगत जोखिम प्राथमिकताओं और बाजार समझ के अनुसार अनुकूलन कर सकते हैं। उन निवेशकों के लिए जो व्यवस्थित, नियम-आधारित ट्रेडिंग दृष्टिकोण चाहते हैं, यह एक अध्ययन और अभ्यास के योग्य रणनीति टेम्पलेट है।

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1