अवलोकन

यह रणनीति एक दिन-व्यापार के लिए डिज़ाइन की गई मात्रात्मक ट्रेडिंग प्रणाली है, जिसका मूल विचार बाजार के पहले घंटे के मूल्य व्यवहार पर केंद्रित है। यह रणनीति बाजार के शुरुआती घंटे के उच्च और निम्न बिंदुओं को प्रमुख ब्रेकआउट स्तरों के रूप में पहचानती है, और ईएमए (एक्सपोनेंशियल मूविंग एवरेज), वीडब्ल्यूएपी (वॉल्यूम वेटेड एवरेज प्राइस) और डायनामिक एटीआर (औसत ट्रू रेंज) स्टॉप-लॉस तंत्र को जोड़कर एक पूर्ण ट्रेडिंग प्रणाली बनाती है। यह रणनीति विशेष रूप से प्रवेश के समय के चयन पर ध्यान देती है, केवल बाजार के पहले घंटे के समाप्त होने के बाद ही ट्रेडिंग सिग्नल को ट्रिगर होने देती है, जिससे शुरुआती घंटे की अस्थिरता और झूठी ब्रेकआउट से बचा जा सकता है। इसके अतिरिक्त, रणनीति प्रवृत्ति की पुष्टि के लिए ईएमए के ढलान का उपयोग करती है, यह सुनिश्चित करती है कि व्यापार की दिशा अल्पकालिक प्रवृत्ति के अनुरूप हो, जिससे सफलता की संभावना बढ़ जाती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क कई प्रमुख भागों में विभाजित किया जा सकता है:

-

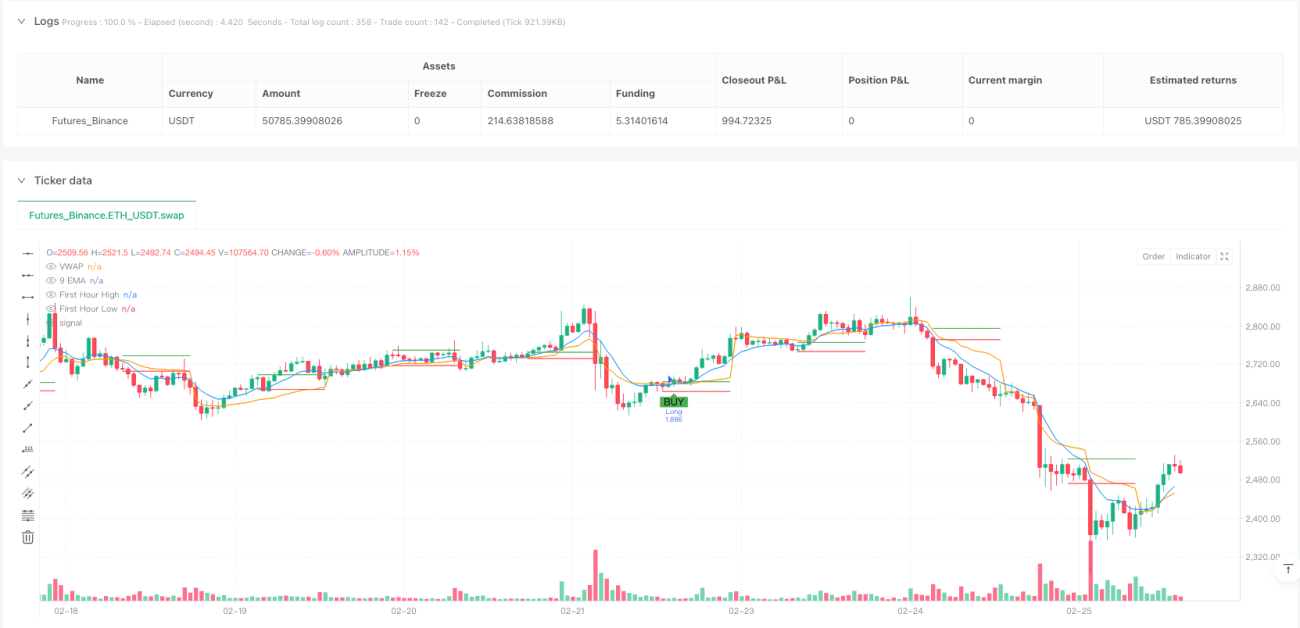

पहले घंटे के उच्च-निम्न बिंदु निर्धारित करना: रणनीति बाजार खुलने के बाद पहले घंटे (9:15 से 60 मिनट) के दौरान उच्चतम और निम्नतम मूल्य को ट्रैक और रिकॉर्ड करती है, ये दो मूल्य स्तर संभावित ब्रेकआउट बिंदु के रूप में कार्य करेंगे।

-

तकनीकी संकेतक गणना:

- 9-अवधि ईएमए: मूल्य प्रवृत्ति के लिए तीव्र संकेतक के रूप में

- वीडब्ल्यूएपी: बाजार के समग्र मूल्य स्तर के संदर्भ के रूप में

- ईएमए ढलान: वर्तमान ईएमए और पिछली अवधि के ईएमए के बीच के अंतर की गणना करना, प्रवृत्ति दिशा की पुष्टि के लिए

-

प्रवेश शर्तें:

- लॉन्ग प्रवेश: कीमत पहले घंटे के उच्च बिंदु को पार करती है, साथ ही 9-ईएमए वीडब्ल्यूएपी के ऊपर पार करता है, और ईएमए ढलान सकारात्मक होता है

- शॉर्ट प्रवेश: कीमत पहले घंटे के निम्न बिंदु को पार करती है, साथ ही 9-ईएमए वीडब्ल्यूएपी के नीचे पार करता है, और ईएमए ढलान नकारात्मक होता है

- दोनों प्रवेश शर्तों के लिए आवश्यक है कि पहले घंटे की समयावधि समाप्त हो चुकी हो

-

निकास रणनीति:

- स्टॉप-लॉस: एटीआर पर आधारित गतिशील स्टॉप-लॉस, डिफ़ॉल्ट रूप से एटीआर का 1 गुना

- टेक-प्रॉफिट: निश्चित प्रतिशत लक्ष्य, डिफ़ॉल्ट रूप से 1% मूल्य परिवर्तन

-

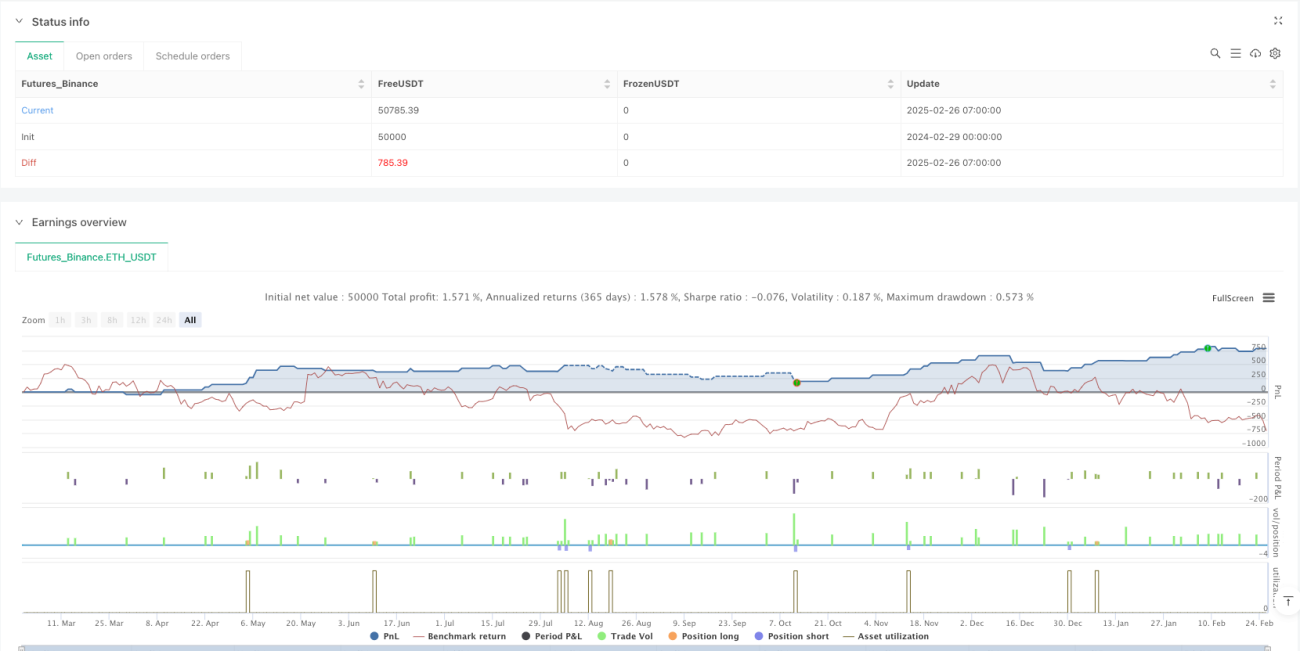

धन प्रबंधन:

- रणनीति डिफ़ॉल्ट रूप से प्रत्येक व्यापार के लिए खाते की पूंजी का 10% उपयोग करती है

यह डिज़ाइन दर्शन ब्रेकआउट ट्रेडिंग, प्रवृत्ति पुष्टि और गतिशील जोखिम प्रबंधन को जोड़ता है, जो एक पूर्ण और व्यवस्थित व्यापारिक दृष्टिकोण बनाता है। मूल्य ब्रेकआउट और तकनीकी संकेतक पुष्टि को एक साथ घटित करने की आवश्यकता के द्वारा, रणनीति प्रभावी रूप से झूठी ब्रेकआउट के जोखिम को कम करती है।

रणनीति के लाभ

रणनीति कोड का गहराई से विश्लेषण करने पर, निम्नलिखित स्पष्ट लाभों को संक्षेप में प्रस्तुत किया जा सकता है:

-

सटीक प्रवेश समय: पहले घंटे के उच्च और निम्न बिंदुओं को प्रमुख स्तरों के रूप में उपयोग करके, रणनीति दिन के महत्वपूर्ण ब्रेकआउट अवसरों को पकड़ने में सक्षम होती है। बाजार का पहला घंटा अक्सर दिन के कारोबारी दायरे को निर्धारित करता है, और इन स्तरों का ब्रेकआउट आमतौर पर मजबूत गति का संकेत देता है।

-

एकाधिक पुष्टि तंत्र: रणनीति न केवल मूल्य ब्रेकआउट पर निर्भर करती है, बल्कि ईएमए और वीडब्ल्यूएपी के क्रॉसओवर की पुष्टि और ईएमए ढलान की दिशा स्थिरता की भी आवश्यकता होती है। यह बहु-स्तरीय फ़िल्टरिंग झूठे संकेतों को काफी हद तक कम करती है।

-

गतिशील जोखिम प्रबंधन: एटीआर को स्टॉप-लॉस आधार के रूप में उपयोग करके, रणनीति बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस दूरी को समायोजित कर सकती है, जिससे अधिक अस्थिरता के दौरान मूल्य को अधिक सांस लेने की जगह मिलती है और कम अस्थिरता के दौरान मुनाफे की रक्षा के लिए स्टॉप-लॉस को कस दिया जाता है।

-

स्पष्ट व्यापार नियम: रणनीति स्पष्ट प्रवेश और निकास शर्तों को परिभाषित करती है, जिससे व्यक्तिपरक निर्णय कम होता है और व्यापार अनुशासन बनाए रखने में मदद मिलती है।

-

दृश्य सहायता सुविधा: कोड में सिग्नल मार्किंग और प्रमुख स्तरों का विज़ुअलाइज़ेशन शामिल है, जो व्यापारियों को रणनीति तर्क को सहज रूप से समझने और वास्तविक समय में व्यापार के अवसरों की निगरानी करने में मदद करता है।

-

बाजार की लय के अनुकूल: केवल पहले घंटे के समाप्त होने के बाद प्रवेश की अनुमति देकर, रणनीति शुरुआती घंटे की सामान्य अव्यवस्थित अस्थिरता से बचती है और अधिक संभावित सतत चाल पर ध्यान केंद्रित करती है।

रणनीति के जोखिम

यद्यपि रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी कुछ संभावित जोखिम और सीमाएं मौजूद हैं:

-

एकल समयावधि पर अत्यधिक निर्भरता: रणनीति पहले घंटे में बने उच्च और निम्न बिंदुओं पर अत्यधिक निर्भर करती है। यदि यह समयावधि प्रतिनिधि नहीं है (उदाहरण के लिए, असामान्य रूप से कम अस्थिरता या अस्थायी समाचार से प्रभावित), तो इसके परिणामस्वरूप बाद के व्यापार संकेतों की गुणवत्ता कम हो सकती है।

-

निश्चित टेक-प्रॉफिट अनुपात की सीमा: 1% का निश्चित टेक-प्रॉफिट लक्ष्य विभिन्न बाजार परिस्थितियों और विभिन्न अस्थिरता वाली परिसंपत्तियों के अनुकूल नहीं हो सकता है। मजबूत प्रवृत्ति वाले दिनों में, यह समय से पहले लाभ बुक करने का कारण बन सकता है, जिससे बड़े संभावित लाभ से चूक हो सकती है।

-

ईएमए और वीडब्ल्यूएपी में देरी का जोखिम: पिछड़े संकेतकों के रूप में, ईएमए और वीडब्ल्यूएपी का क्रॉसओवर सिग्नल कीमत के महत्वपूर्ण ब्रेकआउट के बाद दिखाई दे सकता है, जिससे प्रवेश मूल्य आदर्श नहीं रह जाता।

-

बाजार के समग्र वातावरण पर विचार नहीं: रणनीति में व्यापक बाजार पर्यावरण का आकलन (जैसे समग्र बाजार प्रवृत्ति, अस्थिरता वातावरण या सहसंबंध विश्लेषण) शामिल नहीं है, जिसके कारण कुछ बाजार स्थितियों में खराब प्रदर्शन हो सकता है।

-

दिन-व्यापार रणनीति के कार्यान्वयन की चुनौतियाँ: दिन-व्यापार रणनीति होने के नाते, उच्च निष्पादन दक्षता और कम स्लिपेज की आवश्यकता होती है, जो वास्तविक व्यापार में चुनौतीपूर्ण हो सकता है।

इन जोखिमों को कम करने के लिए सुझाव:

- अन्य तकनीकी या मौलिक फ़िल्टर स्थितियों के साथ संयोजन करें

- संपत्ति की विशेषताओं के अनुसार एटीआर गुणक और टेक-प्रॉफिट लक्ष्य को समायोजित करें

- समय फ़िल्टर जोड़ने पर विचार करें, अकुशल घंटों के दौरान व्यापार से बचें

- नियमित रूप से बैकटेस्ट करें और बाजार परिवर्तनों के अनुसार पैरामीटर समायोजित करें

रणनीति अनुकूलन दिशाएँ

रणनीति तर्क और संभावित जोखिमों के विश्लेषण के आधार पर, यहाँ कुछ विचारणीय अनुकूलन दिशाएँ हैं:

-

अनुकूली पैरामीटर समायोजन:

- ऐतिहासिक अस्थिरता के आधार पर स्वचालित रूप से एटीआर गुणक को समायोजित करें

- संपत्ति की विशेषताओं या बाजार की स्थिति के आधार पर गतिशील रूप से टेक-प्रॉफिट लक्ष्य निर्धारित करें

- विभिन्न बाजार परिस्थितियों के अनुकूल होने के लिए अनुकूली ईएमए अवधि को लागू करने पर विचार करें

-

बाजार पर्यावरण फ़िल्टर जोड़ना:

- समग्र बाजार प्रवृत्ति मूल्यांकन को शामिल करें, जैसे सूचकांक दिशा

- अस्थिरता फ़िल्टर जोड़ें, अत्यधिक उच्च या निम्न अस्थिरता अवधि के दौरान रणनीति के व्यवहार को समायोजित करें

- विशिष्ट अकुशल व्यापार घंटों से बचने के लिए समय फ़िल्टर पर विचार करें

-

पहले घंटे के तर्क को अनुकूलित करना:

- पहले घंटे की विभिन्न परिभाषाओं का परीक्षण करें (जैसे 30 मिनट, 45 मिनट या 90 मिनट)

- सरल उच्च-निम्न बिंदुओं के बजाय पहले घंटे की मूल्य संरचना का उपयोग करने पर विचार करें

- पिछले दिन के समापन और वर्तमान दिन के शुरुआती मूल्य के बीच संबंध को अतिरिक्त फ़िल्टर शर्त के रूप में तलाशें

-

निकास तंत्र में सुधार:

- मुनाफे की रक्षा और प्रवृत्ति को जारी रखने की अनुमति देने के लिए ट्रेलिंग स्टॉप-लॉस लागू करें

- तकनीकी संकेतकों पर आधारित गतिशील निकास का परीक्षण करें (जैसे ईएमए रिवर्स क्रॉसओवर)

- आंशिक लाभ लेने की रणनीति पर विचार करें, एक विशिष्ट लक्ष्य तक पहुँचने पर स्थिति का आंशिक रूप से समापन करें

-

जोखिम प्रबंधन को बढ़ाना:

- दैनिक अस्थिरता के पूर्वानुमान के आधार पर स्थिति आकार को समायोजित करें

- समग्र जोखिम को नियंत्रित करने के लिए दैनिक हानि सीमा लागू करें

- पिछले व्यापार परिणामों के आधार पर अनुकूली जोखिम प्रबंधन पर विचार करें

इन अनुकूलन दिशाओं का उद्देश्य रणनीति के मुख्य तर्क को बनाए रखते हुए इसकी अनुकूलनशीलता और मजबूती को बढ़ाना है, ताकि यह व्यापक बाजार स्थितियों में प्रभावी बनी रहे।

सारांश

पहले घंटे का एटीआर स्टॉप-लॉस और ईएमए ढलान अनुकूलन रणनीति एक संरचित दिन-व्यापार मात्रात्मक ट्रेडिंग प्रणाली है। यह पहले घंटे के उच्च-निम्न बिंदु ब्रेकआउट, तकनीकी संकेतक पुष्टि और गतिशील जोखिम प्रबंधन को जोड़कर व्यापारियों को एक व्यवस्थित व्यापारिक दृष्टिकोण प्रदान करती है। इस रणनीति का सबसे बड़ा लाभ इसके बहु-स्तरीय पुष्टि तंत्र और स्पष्ट व्यापार नियम हैं, जो झूठे संकेतों को कम करने और व्यापार अनुशासन बनाए रखने में मदद करते हैं।

हालांकि, रणनीति में कुछ सीमाएँ भी हैं, जैसे एक एकल समयावधि पर अत्यधिक निर्भरता और निश्चित टेक-प्रॉफिट लक्ष्य की अनुकूलन क्षमता की समस्या। सुझाए गए अनुकूलन उपायों को लागू करके, जैसे अनुकूली पैरामीटर समायोजन, बाजार पर्यावरण फ़िल्टर जोड़ना और निकास तंत्र में सुधार, व्यापारी रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ा सकते हैं।

कुल मिलाकर, यह एक ठोस आधार और स्पष्ट विचार वाली ट्रेडिंग रणनीति है, जो विशेष रूप से दिन-व्यापार में रुचि रखने वाले मात्रात्मक व्यापारियों के लिए उपयुक्त है। उचित पैरामीटर समायोजन और अनुकूलन के साथ, इसमें व्यापार पोर्टफोलियो में एक प्रभावी उपकरण बनने की क्षमता है। ध्यान देने वाली बात यह है कि किसी भी ट्रेडिंग रणनीति को पर्याप्त बैकटेस्टिंग और सत्यापन से गुजरना चाहिए, और व्यक्तिगत जोखिम सहनशीलता के अनुसार उचित धन प्रबंधन के साथ लागू किया जाना चाहिए।

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1