बहु-संकेतक प्रवृत्ति उलट अस्थिरता आधारित चयनात्मक विकल्प बिक्री रणनीति

अवलोकन

बहु-संकेतक प्रवृत्ति उलटाव अस्थिरता शर्त चयनात्मक विकल्प बिक्री रणनीति एक बहु-तकनीकी संकेतकों के संयोजन पर आधारित विकल्प ट्रेडिंग रणनीति है, जो मूल्य के अत्यधिक खरीद या अत्यधिक बिक्री क्षेत्र में पहुंचने पर विकल्प बेचने पर केंद्रित है। यह रणनीति कई तकनीकी संकेतकों जैसे मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), बॉलिंजर बैंड (Bollinger Bands), एवरेज ट्रू रेंज (ATR) और एवरेज डायरेक्शनल इंडेक्स (ADX) को जोड़ती है ताकि संभावित उलटाव बिंदुओं की पहचान कर उन स्थानों पर विकल्प बेचे जा सकें। रणनीति बाजार खुलने के बाद एक विशिष्ट समय विंडो के भीतर ट्रेड निष्पादित करने के लिए डिज़ाइन की गई है, और जोखिम नियंत्रण तथा लाभ लॉक करने के लिए ATR गुणकों का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट सेट करती है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत इस अवधारणा पर आधारित है कि चरम स्तरों पर पहुंचने के बाद कीमत अक्सर अपने माध्य की ओर लौटती है। विशेष रूप से:

-

प्रवृत्ति पुष्टि: बाजार की समग्र प्रवृत्ति दिशा निर्धारित करने के लिए 50 और 200 अवधि के EMA का उपयोग किया जाता है। 50-अवधि EMA 200-अवधि EMA से ऊपर होने को तेजी का रुझान माना जाता है, जबकि इसके विपरीत मंदी का रुझान माना जाता है।

-

उलटाव की शर्तें:

- कॉल विकल्प बेचें (Sell Call): जब बाजार मंदी की प्रवृत्ति में हो, RSI सूचक 65 से ऊपर पहुंचकर अत्यधिक खरीद क्षेत्र में आ जाए, और कीमत बॉलिंजर बैंड की ऊपरी रेखा को छू ले या उसे तोड़ दे।

- पुट विकल्प बेचें (Sell Put): जब बाजार तेजी की प्रवृत्ति में हो, RSI सूचक 35 से नीचे पहुंचकर अत्यधिक बिक्री क्षेत्र में आ जाए, और कीमत बॉलिंजर बैंड की निचली रेखा को छू ले या उसे तोड़ दे।

-

जोखिम फ़िल्टर:

- मजबूत प्रवृत्ति से बचना: जब ADX 35 से अधिक हो, तो यह संकेत मिलता है कि बाजार में मजबूत प्रवृत्ति है, और रणनीति विपरीत दिशा में कार्य करने के जोखिम को कम करने के लिए ट्रेड करने से बचती है।

- अस्थिरता पुष्टि: आवश्यक है कि वर्तमान ATR, 10-अवधि ATR औसत के 0.5 गुना से अधिक हो, ताकि बहुत कम अस्थिरता वाले बाजार वातावरण में ट्रेडिंग से बचा जा सके।

-

समय फ़िल्टर: रणनीति केवल 9:20 से 15:15 के बीच बाजार ट्रेडिंग समय में निष्पादित होती है, जिससे पर्याप्त बाजार तरलता सुनिश्चित होती है।

-

जोखिम प्रबंधन:

- स्टॉप-लॉस वर्तमान ATR के 2 गुना पर सेट किया जाता है।

- टेक-प्रॉफिट वर्तमान ATR के 3.5 गुना पर सेट किया जाता है, जो लगभग 1:1.75 का जोखिम-लाभ अनुपात प्रदान करता है।

रणनीति के लाभ

-

बहु-संकेतक एकीकरण: कई संकेतकों को मिलाकर ट्रेड सिग्नल को सत्यापित करने से झूठे सिग्नलों में उल्लेखनीय कमी आती है और रणनीति की मजबूती बढ़ती है। EMA समग्र प्रवृत्ति को इंगित करता है, RSI अत्यधिक खरीद/बिक्री की पहचान करता है, बॉलिंजर बैंड मूल्य के चरम की पुष्टि करता है, और ADX मजबूत प्रवृत्तियों को फ़िल्टर करता है।

-

उच्च अनुकूलनशीलता: रणनीति ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करती है, जिससे यह विभिन्न बाजार वातावरणों और अस्थिरता स्थितियों के अनुकूल हो सकती है, और उच्च तथा निम्न अस्थिरता वाले बाजारों में प्रभावी ढंग से काम कर सकती है।

-

द्विदिश ट्रेडिंग: रणनीति एक साथ कॉल और पुट दोनों विकल्पों को बेचने का समर्थन करती है, जिससे विभिन्न बाजार स्थितियों में अवसर प्राप्त किए जा सकते हैं और समग्र ट्रेडिंग आवृत्ति तथा लाभ की संभावना बढ़ जाती है।

-

सटीक जोखिम नियंत्रण: पूर्व निर्धारित स्टॉप-लॉस और टेक-प्रॉफिट स्तर जोखिम प्रबंधन को अधिक सटीक बनाते हैं और भावनात्मक निर्णय लेने से बचाते हैं, साथ ही ATR गुणकों के माध्यम से लगातार जोखिम-लाभ अनुपात सुनिश्चित करते हैं।

-

समय फ़िल्टर: ट्रेडिंग समय विंडो को सीमित करने से न केवल सिग्नल की गुणवत्ता बढ़ती है, बल्कि व्यापारियों को बाजार के सबसे सक्रिय और सबसे अधिक तरलता वाले समय पर ध्यान केंद्रित करने में भी मदद मिलती है।

रणनीति के जोखिम

-

प्रवृत्ति निरंतरता का जोखिम: ADX फ़िल्टर के बावजूद, कुछ मामलों में बाजार अपेक्षित उलटाव के बिना अपनी मौजूदा प्रवृत्ति में ही आगे बढ़ सकता है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। इसे ADX थ्रेशोल्ड को समायोजित करके या अन्य प्रवृत्ति पुष्टि संकेतक जोड़कर कम किया जा सकता है।

-

ब्लैक स्वान घटनाएँ: अचानक समाचार या घटनाओं के कारण कीमत में तेजी से बड़ा उतार-चढ़ाव हो सकता है, जो सामान्य ATR सीमा से बाहर हो सकता है और इससे स्टॉप-लॉस विफल हो सकता है या बड़ा स्लिपेज हो सकता है। आउट-ऑफ-मार्केट स्टॉप या अधिकतम हानि सीमा निर्धारित करने पर विचार किया जाना चाहिए।

-

पैरामीटर संवेदनशीलता: रणनीति कई पैरामीटर सेटिंग्स (जैसे RSI थ्रेशोल्ड, बॉलिंजर बैंड चौड़ाई, EMA अवधि आदि) पर निर्भर करती है; अत्यधिक अनुकूलन से कर्व फिटिंग हो सकती है और भविष्य के प्रदर्शन को कम कर सकती है। पैरामीटर मजबूती को सत्यापित करने के लिए स्टेप-वाइज ऑप्टिमाइज़ेशन और फॉरवर्ड टेस्टिंग का उपयोग करने की सलाह दी जाती है।

-

तरलता जोखिम: कुछ कम तरलता वाले विकल्प अनुबंधों में, उचित मूल्य पर ट्रेड निष्पादित करने या पोजीशन बंद करने में कठिनाई हो सकती है। अधिक ट्रेडिंग वॉल्यूम और पर्याप्त तरलता वाले विकल्प अनुबंधों का चयन किया जाना चाहिए।

-

सहसंबंध जोखिम: कई संकेतकों के बीच सहसंबंध हो सकता है, जिससे सिग्नल बेमानी हो सकते हैं और वास्तविक बहु-पुष्टि नहीं हो पाती। सिग्नल विविधता बढ़ाने के लिए असंबंधित संकेतकों या विभिन्न अवधियों के संकेतकों को शामिल करने पर विचार किया जा सकता है।

रणनीति सुधार की दिशाएँ

-

गतिशील संकेतक थ्रेशोल्ड: वर्तमान में RSI और ADX के लिए निश्चित थ्रेशोल्ड (RSI: 65/35, ADX: 35) का उपयोग किया जाता है। बाजार की अस्थिरता या हालिया ऐतिहासिक डेटा के आधार पर इन थ्रेशोल्ड को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, जिससे रणनीति विभिन्न बाजार वातावरणों के अनुकूल हो सके। उदाहरण के लिए, कम अस्थिरता वाले बाजार में सख्त RSI थ्रेशोल्ड का उपयोग करें, और उच्च अस्थिरता वाले बाजार में व्यापक थ्रेशोल्ड का उपयोग करें।

-

मात्रा पुष्टि जोड़ना: वर्तमान रणनीति मात्रा कारक पर विचार नहीं करती है। मात्रा पुष्टि की शर्त जोड़ी जा सकती है, जैसे कि उलटाव संकेत के साथ मात्रा में वृद्धि की आवश्यकता, जो अधिक मजबूत उलटाव संकेतों की पहचान करने में मदद करती है।

-

समय फ़िल्टर को अनुकूलित करना: विभिन्न समय स्लॉट में रणनीति के प्रदर्शन का विश्लेषण करके ट्रेडिंग समय विंडो को और अधिक परिष्कृत किया जा सकता है, जैसे बाजार खुलने और बंद होने से पहले के उच्च अस्थिरता वाले समय से बचना, या विशिष्ट समय स्लॉट पर ध्यान केंद्रित करना।

-

अस्थिरता विचलन संकेतक शामिल करना: निहित अस्थिरता और ऐतिहासिक अस्थिरता की तुलना करने वाला संकेतक शामिल करें। विकल्प बेचते समय इस बात पर विचार करें कि क्या अस्थिरता अधिक आंकी गई है, जो विकल्प बिक्री के सीमांत लाभ को बढ़ाने में मदद करता है।

-

मशीन लर्निंग मॉडल शामिल करना: विभिन्न संकेतकों की जानकारी को एकीकृत करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, जिससे अधिक जटिल सिग्नल उत्पादन तंत्र विकसित हो सके जो भविष्यवाणी सटीकता में सुधार कर सके और झूठे सिग्नलों को कम कर सके।

-

पोजीशन धारण समय सीमा जोड़ना: समय-आधारित अनिवार्य समापन शर्त जोड़ने पर विचार करें, जैसे कि अधिकतम पोजीशन धारण समय सीमा, ताकि प्रतिकूल पोजीशन को लंबे समय तक धारण करने से बचा जा सके और पूंजी उपयोग दक्षता में सुधार हो सके।

सारांश

बहु-संकेतक प्रवृत्ति उलटाव अस्थिरता शर्त चयनात्मक विकल्प बिक्री रणनीति तकनीकी विश्लेषण पर आधारित एक मिश्रित विकल्प ट्रेडिंग प्रणाली है, जो मूल्य उलटाव के अवसरों की पहचान कर उन पर विकल्प बेचकर लाभ कमाने के लिए कई संकेतकों को एकीकृत करती है। इस रणनीति का मुख्य लाभ इसकी बहु-स्तरीय फ़िल्टरिंग प्रणाली है, जो गलत सिग्नलों को प्रभावी ढंग से कम करती है, जबकि गतिशील जोखिम प्रबंधन तंत्र इसे विभिन्न बाजार वातावरणों में लागू करने योग्य बनाता है।

हालाँकि, इस रणनीति को प्रवृत्ति निरंतरता जोखिम और पैरामीटर संवेदनशीलता जैसी चुनौतियों का सामना करना पड़ता है। गतिशील थ्रेशोल्ड समायोजन, मात्रा पुष्टि जोड़ने और समय फ़िल्टर को अनुकूलित करने जैसे उपायों के माध्यम से रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है। विशेष रूप से, अस्थिरता विचलन संकेतक और मशीन लर्निंग मॉडल को शामिल करने से सिग्नल की गुणवत्ता और समग्र रणनीति प्रदर्शन में उल्लेखनीय सुधार होने की उम्मीद है।

उन व्यापारियों के लिए जो विकल्प बाजार में उलटाव के अवसरों को पकड़ना चाहते हैं, यह रणनीति एक व्यवस्थित और अनुशासित ट्रेडिंग ढांचा प्रदान करती है, लेकिन दीर्घकालिक स्थिर लाभ प्राप्त करने के लिए उचित पूंजी प्रबंधन और उपयुक्त पैरामीटर समायोजन के साथ इसे जोड़ना आवश्यक है।

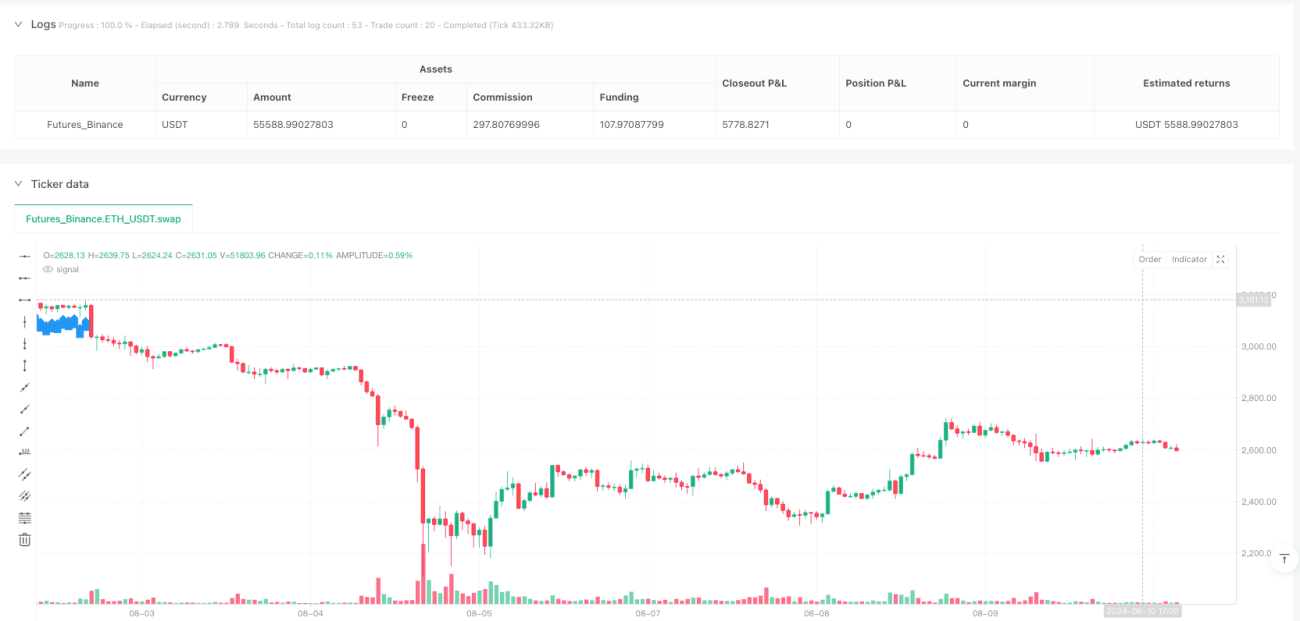

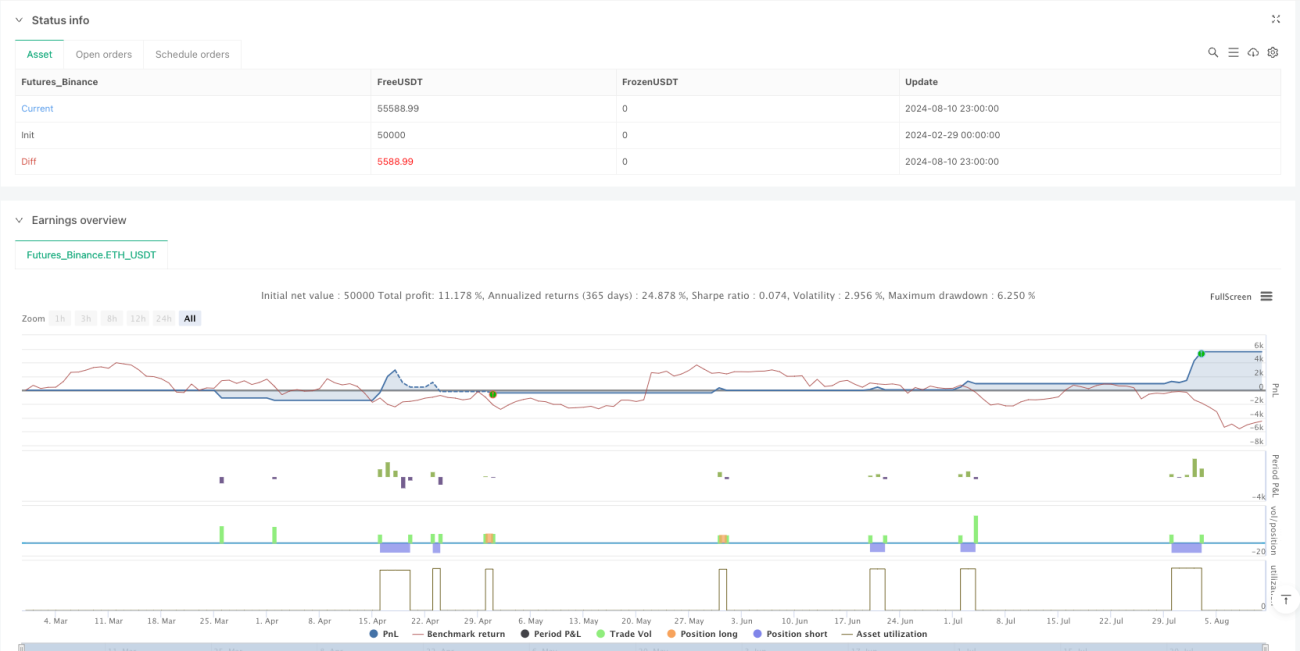

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1