बोलिंजर बैंड सटीक जोखिम अनुकूलन रणनीति

रणनीति अवलोकन

बोलिंगर बैंड सटीक जोखिम अनुकूलन रणनीति एक ट्रेडिंग सिस्टम है जो बोलिंगर बैंड और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को जोड़ती है, जिसका उद्देश्य उच्च संभावना वाले ट्रेडिंग अवसरों को पकड़ना है। यह रणनीति मीन रिवर्जन सिद्धांत पर आधारित है, जो कीमतों के चरम स्तरों पर पहुंचने के बाद औसत मूल्य पर लौटने की विशेषता का उपयोग करती है। व्यवस्थित जोखिम-लाभ प्रबंधन प्रणाली के माध्यम से, यह रणनीति ट्रेडों में अनुशासन सुनिश्चित करती है, व्यापारियों को प्रदर्शन को अनुकूलित करने और नुकसान को कम करने में मदद करती है।

रणनीति संभावित ट्रेडिंग सिग्नलों की पहचान करने के लिए बोलिंगर बैंड के सापेक्ष कीमत के संबंध और RSI संकेतक की रीडिंग की निगरानी करती है। जब कीमत निचले बैंड को तोड़ती है और RSI ओवरसोल्ड क्षेत्र में होता है, तो खरीद सिग्नल उत्पन्न होता है; जब कीमत ऊपरी बैंड को नीचे तोड़ती है और RSI ओवरबॉट क्षेत्र में होता है, तो बेचने का सिग्नल उत्पन्न होता है। साथ ही, रणनीति एक निश्चित 1:2 जोखिम-लाभ अनुपात का उपयोग करती है, प्रत्येक ट्रेड से पहले स्टॉप-लॉस और टेक-प्रॉफिट स्तर पूर्व निर्धारित करती है, जो जोखिम को नियंत्रण में रखती है।

रणनीति सिद्धांत

इस रणनीति का मूल दो शक्तिशाली तकनीकी संकेतकों को मिलाकर ट्रेडिंग सिग्नलों की सटीकता में सुधार करना है:

-

बोलिंगर बैंड: मानक विचलन के आधार पर मूल्य अस्थिरता की सीमा की गणना करता है, जिसमें तीन रेखाएं होती हैं:

- मध्य बैंड: 20-अवधि सरल गतिमान औसत (SMA)

- ऊपरी बैंड: मध्य बैंड प्लस 2 गुना मानक विचलन

- निचला बैंड: मध्य बैंड माइनस 2 गुना मानक विचलन

-

RSI संकेतक: मूल्य आंदोलन की गति और परिमाण को मापता है, ओवरबॉट या ओवरसोल्ड स्थिति की पुष्टि करने के लिए:

- RSI 30 से नीचे ओवरसोल्ड माना जाता है

- RSI 70 से ऊपर ओवरबॉट माना जाता है

रणनीति का ट्रेडिंग तर्क इस प्रकार है:

- खरीद की शर्त: कीमत बोलिंगर बैंड के निचले बैंड को ऊपर पार करती है और RSI 30 से नीचे (ओवरसोल्ड) है

- बिक्री की शर्त: कीमत बोलिंगर बैंड के ऊपरी बैंड को नीचे पार करती है और RSI 70 से ऊपर (ओवरबॉट) है

जोखिम प्रबंधन के लिए, रणनीति निश्चित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करती है:

- स्टॉप-लॉस प्रवेश मूल्य के 4% पर सेट किया जाता है

- टेक-प्रॉफिट लक्ष्य प्रवेश मूल्य का 8% है, जो 1:2 जोखिम-लाभ अनुपात बनाए रखता है

कोड उपयोगकर्ताओं को व्यक्तिगत प्राथमिकताओं के अनुसार विभिन्न मापदंडों को समायोजित करने की अनुमति देता है, जिसमें बोलिंगर बैंड की लंबाई और गुणक, RSI अवधि और थ्रेशोल्ड, साथ ही जोखिम प्रबंधन पैरामीटर शामिल हैं।

रणनीति के लाभ

-

सिग्नल निस्पंदन: बोलिंगर बैंड और RSI को मिलाकर, रणनीति झूठे सिग्नलों को कम करती है, केवल तभी ट्रेड करती है जब दोनों संकेतक एक साथ पुष्टि करते हैं, जिससे ट्रेडिंग सटीकता बढ़ती है।

-

अनुकूलन क्षमता: बोलिंगर बैंड मूल्य के मानक विचलन पर आधारित होते हैं, जो बाजार की अस्थिरता में परिवर्तनों के अनुसार स्वचालित रूप से समायोजित हो सकते हैं, विभिन्न बाजार स्थितियों में प्रभावी रहते हैं।

-

स्पष्ट ट्रेडिंग नियम: रणनीति प्रवेश और निकासी के लिए स्पष्ट शर्तें प्रदान करती है, व्यक्तिपरक निर्णय को समाप्त करती है, और व्यापारियों को भावनात्मक स्थिरता बनाए रखने में मदद करती है।

-

निश्चित जोखिम-लाभ अनुपात: पूर्व निर्धारित 1:2 जोखिम-लाभ अनुपात दीर्घकालिक लाभप्रदता सुनिश्चित करता है। भले ही जीत दर विशेष रूप से उच्च न हो, जब तक 50% से अधिक जीत दर बनी रहती है, रणनीति शुद्ध लाभ उत्पन्न कर सकती है।

-

लचीला पैरामीटर सेटिंग: उपयोगकर्ता विभिन्न संपत्तियों और समय-सीमाओं के लिए पैरामीटर समायोजित कर सकते हैं, रणनीति प्रदर्शन को अनुकूलित कर सकते हैं।

-

पूर्ण जोखिम प्रबंधन: अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र पूंजी की रक्षा करते हैं, एकल ट्रेड से अत्यधिक नुकसान को रोकते हैं।

रणनीति जोखिम

-

झूठे ब्रेकआउट का जोखिम: कम अस्थिरता या रेंज-बाउंड बाजारों में, कीमतें बार-बार बोलिंगर बैंड की सीमाओं को छू सकती हैं बिना वास्तविक उलटफेर के, जिससे झूठे सिग्नल बढ़ जाते हैं। समाधान: कम तरलता अवधि में ट्रेडिंग से बचें, या अतिरिक्त पुष्टि संकेतक जोड़ें।

-

विलंबित सिग्नल: चूंकि रणनीति केवल कीमत के बोलिंगर बैंड और RSI थ्रेशोल्ड को पार करने पर सिग्नल उत्पन्न करती है, इससे प्रवेश थोड़ा देर से हो सकता है, कुछ संभावित लाभ छूट सकते हैं। समाधान: अधिक संवेदनशील पैरामीटर सेटिंग या छोटी अवधि की गतिमान औसत का उपयोग करने पर विचार करें।

-

निश्चित स्टॉप-लॉस जोखिम: 4% का निश्चित स्टॉप-लॉस सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है, विशेष रूप से उच्च अस्थिरता की अवधि में इसे आसानी से ट्रिगर किया जा सकता है। समाधान: संपत्ति के औसत वास्तविक रेंज (ATR) के आधार पर स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करें।

-

पैरामीटर संवेदनशीलता: बोलिंगर बैंड और RSI के पैरामीटर सेटिंग का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है, अनुपयुक्त पैरामीटर अधिक ट्रेडिंग या अवसरों से चूकने का कारण बन सकते हैं। समाधान: बैकटेस्टिंग के माध्यम से विशिष्ट संपत्ति और समय-सीमा के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजें।

-

ट्रेंड बाजार में प्रदर्शन: मीन रिवर्जन रणनीति के रूप में, यह मजबूत ट्रेंड बाजारों में खराब प्रदर्शन कर सकती है, बार-बार काउंटर-ट्रेंड सिग्नल उत्पन्न कर सकती है। समाधान: ट्रेंड फिल्टर जोड़ें, केवल ट्रेंड की दिशा में ट्रेड करें, या मजबूत ट्रेंड अवधि के दौरान रणनीति को रोक दें।

रणनीति अनुकूलन दिशाएँ

-

ट्रेंड फिल्टर जोड़ना: अतिरिक्त ट्रेंड संकेतक (जैसे गतिमान औसत दिशा या ADX) शामिल किए जा सकते हैं, केवल ट्रेंड की दिशा में ट्रेड करें, काउंटर-ट्रेंड ट्रेडिंग से बचें। यह अनुकूलन ट्रेंड बाजारों में रणनीति के प्रदर्शन में काफी सुधार कर सकता है।

-

गतिशील स्टॉप-लॉस सेटिंग: निश्चित प्रतिशत स्टॉप-लॉस को अस्थिरता-आधारित गतिशील स्टॉप-लॉस में बदलें, जैसे ATR के गुणक का उपयोग करें, ताकि जोखिम प्रबंधन वर्तमान बाजार स्थितियों के अनुकूल हो सके। यह अनुकूलन बाजार की अस्थिरता में बदलाव के कारण अनावश्यक स्टॉप-लॉस को कम कर सकता है।

-

समय फिल्टर शामिल करना: बाजार खुलने और बंद होने से पहले उच्च अस्थिरता की अवधि में ट्रेडिंग से बचें, साथ ही महत्वपूर्ण आर्थिक डेटा रिलीज के दौरान ट्रेडिंग से बचें, जिससे कम तरलता या अप्रत्याशित घटनाओं के कारण होने वाले झूठे सिग्नल कम हो सकते हैं।

-

ट्रेडिंग वॉल्यूम की शर्त जोड़ना: सुनिश्चित करने के लिए वॉल्यूम संकेतक को पुष्टिकरण प्रणाली में शामिल करें कि ट्रेड केवल पर्याप्त बाजार भागीदारी के साथ निष्पादित हों, सिग्नल गुणवत्ता में सुधार हो।

-

पैरामीटर स्वचालित अनुकूलन: मापदंडों के स्वचालित अनुकूलन को लागू करें, हाल के बाजार डेटा के आधार पर बोलिंगर बैंड और RSI मापदंडों को गतिशील रूप से समायोजित करें, ताकि रणनीति बदलती बाजार स्थितियों के अनुकूल हो सके।

-

आंशिक लाभ बुकिंग तंत्र जोड़ना: आंशिक लाभ लॉक करने की सुविधा लागू करें, उदाहरण के लिए एक निश्चित लाभ स्तर पर आधी पोजीशन बंद करें, शेष पोजीशन को चलने दें, जिससे लाभ सुरक्षित रहे और संभावित बड़ी चाल न छूटे।

सारांश

बोलिंगर बैंड सटीक जोखिम अनुकूलन रणनीति एक पूर्ण ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ती है। बोलिंगर बैंड और RSI के समन्वय के माध्यम से, रणनीति मूल्य अस्थिरता में संभावित रिवर्सल पॉइंट्स की पहचान कर सकती है, साथ ही सख्त जोखिम नियंत्रण उपाय ट्रेडिंग की स्थिरता सुनिश्चित करते हैं।

यह रणनीति विशेष रूप से मध्यम अस्थिरता वाले बाजार वातावरण के लिए उपयुक्त है, और स्थिर ट्रेडिंग चाहने वाले निवेशकों के लिए एक आदर्श विकल्प है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, व्यापारी रणनीति की अनुकूलन क्षमता और लाभप्रदता को और बढ़ा सकते हैं, इसे विभिन्न बाजार चक्रों में प्रतिस्पर्धी बनाए रख सकते हैं।

सबसे महत्वपूर्ण बात यह है कि चाहे किसी भी रणनीति का उपयोग किया जाए, व्यापारियों को पर्याप्त बैकटेस्टिंग और फॉरवर्ड टेस्टिंग करनी चाहिए, यह सुनिश्चित करने के लिए कि रणनीति व्यक्तिगत जोखिम सहनशीलता और ट्रेडिंग लक्ष्यों से मेल खाती है। निरंतर निगरानी और समायोजन रणनीति की दीर्घकालिक प्रभावशीलता बनाए रखने की कुंजी है।

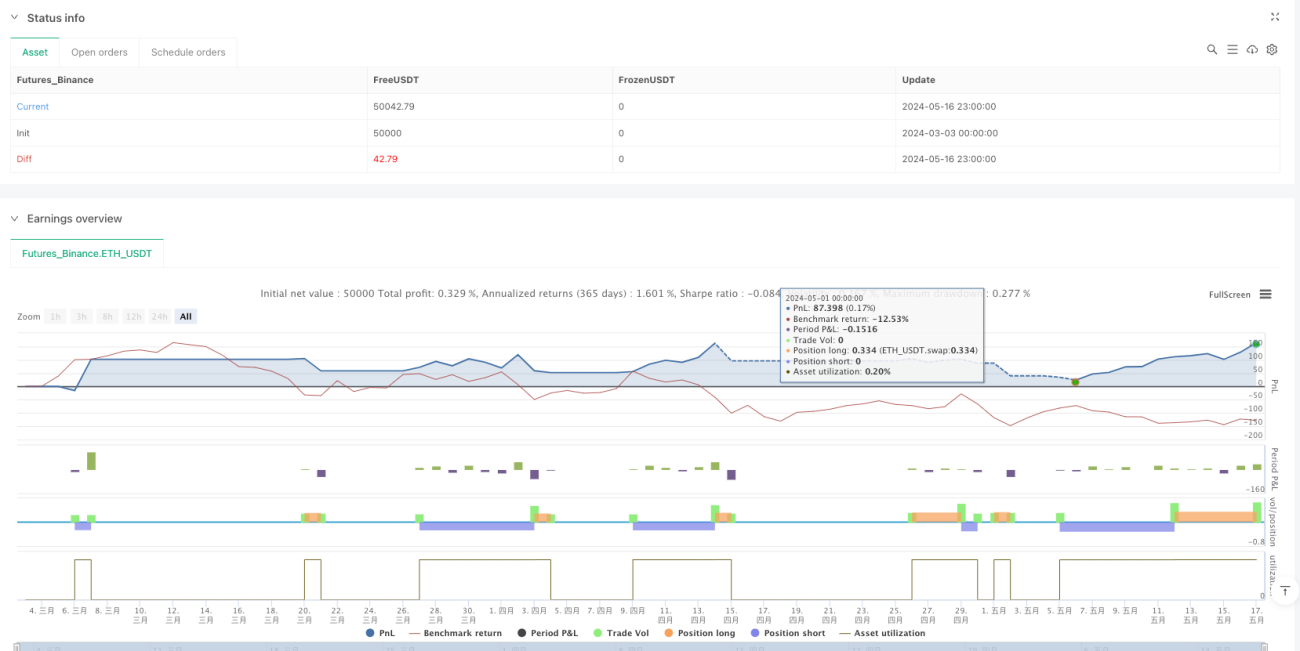

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1