अवलोकन

मल्टी-एवरेज ट्रेंड कैच एंड क्रॉस कन्फर्मेशन ट्रेडिंग सिस्टम एक मात्रात्मक ट्रेडिंग रणनीति है जो बहु-अवधि एक्सपोनेंशियल मूविंग एवरेज (EMA) के संयोजन पर आधारित है, जो सापेक्ष शक्ति सूचकांक (RSI), मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) और औसत ट्रू रेंज (ATR) को सहायक संकेतकों के रूप में एकीकृत करती है। इस रणनीति का मूल विभिन्न समय अवधियों के मूविंग एवरेज की स्थितियों की तुलना करके बाजार की प्रवृत्ति की दिशा निर्धारित करना है, और जब प्रवृत्ति स्पष्ट हो, तो पोजीशन खोलना, और जब प्रवृत्ति कमजोर हो या उलट जाए, तो पोजीशन बंद करना है। रणनीति विशेष रूप से बहु-अवधि प्रवृत्ति पुष्टि तंत्र के लिए डिज़ाइन की गई है, जो अल्पकालिक मूविंग एवरेज और मध्यम/दीर्घकालिक मूविंग एवरेज के बीच स्थिति संबंध के माध्यम से प्रवृत्ति की ताकत और स्थिरता का निर्धारण करती है, जिससे ट्रेडों की जीत दर और स्थिरता में सुधार होता है।

रणनीति का सिद्धांत

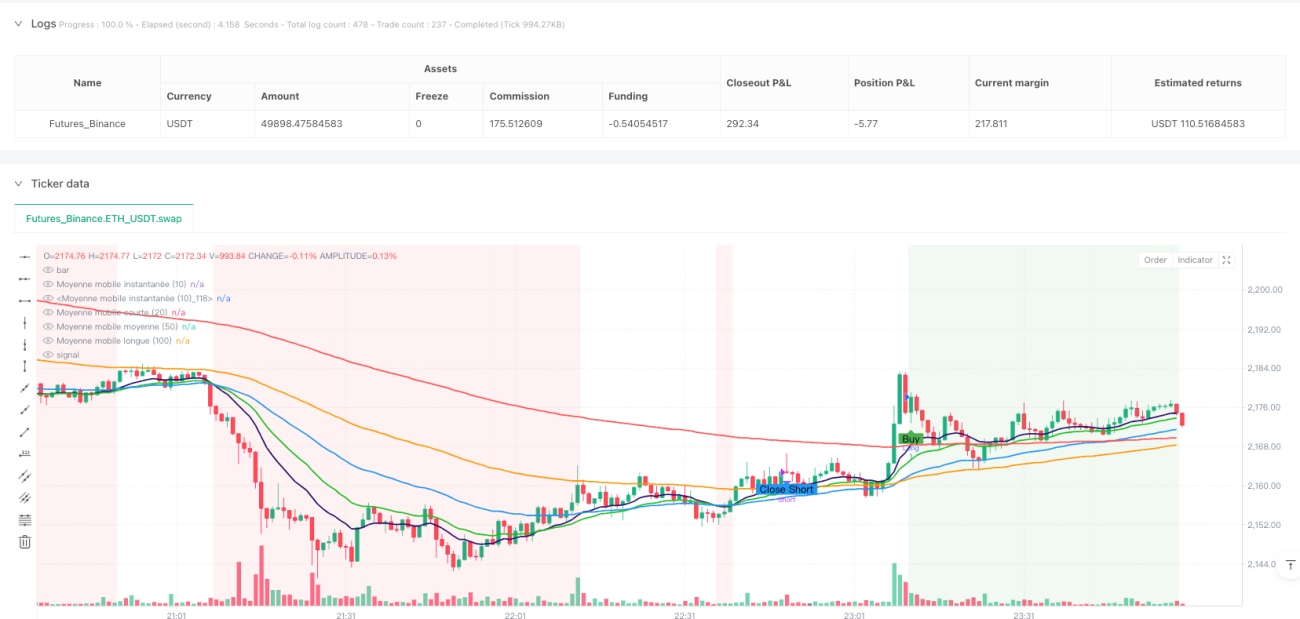

इस रणनीति का मूल सिद्धांत बाजार की प्रवृत्ति का आकलन करने और ट्रेडिंग के अवसरों को पकड़ने के लिए विभिन्न अवधियों की कई एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करना है। रणनीति में पाँच EMA का उपयोग किया जाता है: तत्काल मूविंग एवरेज (14-अवधि), मध्यवर्ती मूविंग एवरेज (25-अवधि), अल्पकालिक मूविंग एवरेज (50-अवधि), मध्यम अवधि मूविंग एवरेज (100-अवधि) और दीर्घकालिक मूविंग एवरेज (200-अवधि)।

रणनीति का मुख्य तर्क इस प्रकार है:

-

प्रवृत्ति निर्धारण तंत्र:

- अपट्रेंड स्थिति: तत्काल मूविंग एवरेज, अल्पकालिक, मध्यम और दीर्घकालिक मूविंग एवरेज के ऊपर है, और अल्पकालिक मूविंग एवरेज, मध्यम अवधि मूविंग एवरेज के ऊपर है।

- डाउनट्रेंड स्थिति: तत्काल मूविंग एवरेज, अल्पकालिक, मध्यम और दीर्घकालिक मूविंग एवरेज के नीचे है, और अल्पकालिक मूving एवरेज, दीर्घकालिक मूविंग एवरेज के नीचे है।

-

प्रवेश संकेत:

- लॉन्ग एंट्री: जब अपट्रेंड की स्थिति पूरी होती है और वर्तमान में कोई पोजीशन नहीं है।

- शॉर्ट एंट्री: जब डाउनट्रेंड की स्थिति पूरी होती है और वर्तमान में कोई पोजीशन नहीं है, और साथ ही न्यूनतम ATR की स्थिति (बाजार में पर्याप्त अस्थिरता) पूरी होती है।

-

निकास संकेत:

- लॉन्ग क्लोज: जब तत्काल मूविंग एवरेज, अल्पकालिक मूविंग एवरेज से नीचे गिर जाता है।

- शॉर्ट क्लोज: जब तत्काल मूविंग एवरेज, मध्यम अवधि मूविंग एवरेज को ऊपर पार कर जाता है।

-

जोखिम नियंत्रण:

- ATR संकेतक का उपयोग अस्थिरता फिल्टर के रूप में किया जाता है, केवल जब अस्थिरता पर्याप्त हो (ATR अपने औसत से अधिक हो) तो शॉर्ट ट्रेड किए जाते हैं।

- RSI के ओवरबॉट और ओवरसोल्ड स्तरों को संभावित अतिरिक्त फिल्टर के रूप में एकीकृत किया गया है (हालांकि कोड में परिभाषित किया गया है लेकिन वर्तमान ट्रेडिंग तर्क में उपयोग नहीं किया गया है)।

-

पोजीशन ट्रैकिंग:

- रणनीति वर्तमान में पोजीशन होल्ड करने और पोजीशन की दिशा (लॉन्ग या शॉर्ट) को ट्रैक करने के लिए बूलियन वेरिएबल का उपयोग करती है।

रणनीति के लाभ

- एकाधिक मूविंग एवरेज पुष्टि: कई अलग-अलग अवधियों के मूविंग एवरेज के माध्यम से संयुक्त रूप से प्रवृत्ति की पुष्टि करना, झूठे ब्रेकआउट और गलत संकेतों को कम करता है, और संकेतों की गुणवत्ता में सुधार करता है।

- सटीक प्रवृत्ति पहचान: एकल मूविंग एवरेज प्रणाली की तुलना में, बहु-मूविंग एवरेज प्रणाली बाजार की प्रवृत्ति के मोड़ बिंदुओं को अधिक सटीक रूप से पहचान सकती है, खासकर जब तत्काल मूविंग एवरेज और अन्य मूविंग एवरेज की सापेक्ष स्थिति बदलती है।

- लचीला जोखिम प्रबंधन: लॉन्ग और शॉर्ट पोजीशन के लिए अलग-अलग प्रवेश और निकास मानकों का उपयोग करना, बाजार की विभिन्न दिशाओं के जोखिमों के लिए विभेदित उपचार को दर्शाता है, शॉर्ट ट्रेडों में अतिरिक्त अस्थिरता फ़िल्टरिंग होती है।

- दृश्य ट्रेडिंग संकेत: रणनीति ग्राफिकल मार्कर के माध्यम से खरीद, बिक्री और पोजीशन बंद करने के बिंदुओं को स्पष्ट रूप से प्रदर्शित करती है, जिससे बैकटेस्टिंग विश्लेषण और वास्तविक समय की निगरानी आसान हो जाती है।

- प्रवृत्ति पृष्ठभूमि का दृश्यीकरण: पृष्ठभूमि रंगों का उपयोग करके अपट्रेंड और डाउनट्रेंड के बीच अंतर करना, बाजार के माहौल को सहज रूप से प्रदर्शित करता है, जिससे व्यापारी वर्तमान बाजार की स्थिति का तुरंत आकलन कर सकते हैं।

- संभावित विस्तारशीलता: RSI और MACD संकेतकों की गणना पहले से ही एकीकृत है, हालांकि वर्तमान में ट्रेडिंग तर्क में उपयोग नहीं की जाती है, लेकिन यह रणनीति के भविष्य के अनुकूलन का आधार प्रदान करती है।

- पैरामीटर समायोजन क्षमता: सभी प्रमुख पैरामीटर, जिनमें मूविंग एवरेज अवधि, RSI थ्रेशोल्ड, MACD पैरामीटर और ATR सेटिंग्स शामिल हैं, को इनपुट नियंत्रण के माध्यम से समायोजित किया जा सकता है, जिससे विभिन्न बाजार वातावरण और ट्रेडिंग उपकरणों के अनुसार अनुकूलन आसान हो जाता है।

रणनीति जोखिम

- मूविंग एवरेज की विलंबता: सभी मूविंग एवरेज-आधारित प्रणालियों में कुछ हद तक विलंबता होती है, जो साइडवेज बाजारों या तेजी से उलटफेर में बड़ी गिरावट का कारण बन सकती है। समाधान मूविंग एवरेज अवधियों को समायोजित करना या अतिरिक्त साइडवेज बाजार फ़िल्टरिंग स्थितियाँ जोड़ना है।

- अत्यधिक ट्रेडिंग का जोखिम: साइडवेज बाजारों में, तत्काल मूविंग एवरेज बार-बार अल्पकालिक मूविंग एवरेज को पार कर सकता है, जिससे अत्यधिक ट्रेडिंग हो सकती है। न्यूनतम होल्डिंग समय बढ़ाकर या अतिरिक्त फिल्टर जोड़कर अप्रभावी ट्रेडों को कम किया जा सकता है।

- विभिन्न बाजारों में अनुकूलनशीलता की समस्या: निश्चित पैरामीटर वाली मूविंग एवरेज रणनीति विभिन्न बाजार वातावरणों और ट्रेडिंग उपकरणों पर बहुत भिन्न प्रदर्शन दिखाती है। विशिष्ट बाजारों के लिए पैरामीटर अनुकूलन किया जाना चाहिए, या अनुकूली पैरामीटर के उपयोग पर विचार किया जाना चाहिए।

- संकेत विरोध: हालाँकि कोड में RSI और MACD संकेतकों की गणना की जाती है, लेकिन उन्हें ट्रेडिंग तर्क में प्रभावी रूप से एकीकृत नहीं किया गया है, जिससे संभावित संकेत विरोध या अनुकूलन के अवसर चूक सकते हैं।

- लॉन्ग पक्षीय झुकाव: वर्तमान रणनीति लॉन्ग और शॉर्ट के लिए अलग-अलग मानकों का उपयोग करती है, लॉन्ग के लिए कोई अस्थिरता फ़िल्टर नहीं है, जबकि शॉर्ट को न्यूनतम ATR स्थिति को पूरा करना होगा, जो रणनीति को बढ़ते बाजारों में अधिक आक्रामक बना सकता है, जिससे जोखिम बढ़ सकता है।

- निश्चित निकास तंत्र: रणनीति तकनीकी संकेतकों के निश्चित क्रॉसिंग को निकास बिंदु के रूप में उपयोग करती है, इसमें बाजार की स्थिति के अनुसार गतिशील रूप से समायोजित होने वाला स्टॉप-लॉस/टेक-प्रॉफिट तंत्र का अभाव है, जो लाभ को प्रभावी ढंग से सुरक्षित करने या जोखिम को नियंत्रित करने में सक्षम नहीं हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति कई मूविंग एवरेज अवधि मापदंडों पर निर्भर करती है, इन मापदंडों में छोटे बदलाव से ट्रेडिंग परिणामों में महत्वपूर्ण अंतर आ सकता है, जिससे ओवरफिटिंग का जोखिम बढ़ जाता है।

रणनीति अनुकूलन की दिशाएँ

- गणना किए गए संकेतकों का एकीकरण: रणनीति ने RSI और MACD संकेतकों की गणना की है लेकिन उनका पूरी तरह से उपयोग नहीं किया है। RSI का उपयोग चरम बाजार स्थितियों को फ़िल्टर करने और MACD का उपयोग प्रवृत्ति दिशा की पुष्टि करने के लिए किया जा सकता है, जिससे संकेतों की गुणवत्ता में सुधार होता है। उदाहरण के लिए, लॉन्ग एंट्री के लिए RSI को ओवरबॉट ज़ोन में नहीं होना आवश्यक किया जा सकता है, और शॉर्ट एंट्री के लिए RSI को ओवरसोल्ड ज़ोन में नहीं होना चाहिए।

- गतिशील स्टॉप-लॉस प्रणाली: ATR-आधारित गतिशील स्टॉप-लॉस तंत्र का परिचय, बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस दूरी को समायोजित करता है, जिससे जोखिम प्रबंधन क्षमता में सुधार होता है। यह प्रवेश मूल्य में ATR मान के एक निश्चित गुणक को जोड़कर या घटाकर प्राप्त किया जा सकता है।

- बाजार स्थिति वर्गीकरण: बाजार की स्थिति (प्रवृत्ति बनाम साइडवेज) के निर्धारण के लिए एक तंत्र जोड़ना, और विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग रणनीतियों को अपनाना। उदाहरण के लिए, दीर्घकालिक मूविंग एवरेज की ढलान या ADX संकेतक का उपयोग प्रवृत्ति की ताकत का आकलन करने के लिए किया जा सकता है।

- बहु-समय सीमा विश्लेषण: उच्च समय सीमा की प्रवृत्ति जानकारी को एकीकृत करना, और केवल तभी ट्रेड करना जब उच्च समय सीमा की प्रवृत्ति दिशा संरेखित हो, जिससे जीत दर में सुधार होता है।

- मूविंग एवरेज पैरामीटर का अनुकूलन: वर्तमान रणनीति निश्चित मूविंग एवरेज अवधियों (14, 25, 50, 100, 200) का उपयोग करती है, विभिन्न पैरामीटर संयोजनों का बैकटेस्ट करके किसी विशिष्ट बाजार के लिए सबसे उपयुक्त इष्टतम पैरामीटर पाए जा सकते हैं।

- वॉल्यूम पुष्टि शामिल करना: प्रवृत्ति की ताकत की पुष्टि करने के लिए वॉल्यूम संकेतकों को शामिल करना, केवल उन प्रवृत्तियों में ट्रेड करना जो वॉल्यूम द्वारा समर्थित हों, जिससे झूठे ब्रेकआउट से होने वाले नुकसान को कम किया जा सके।

- प्रवेश स्थितियों में सुधार: लॉन्ग और शॉर्ट के लिए प्रवेश तर्क को सममित बनाने के लिए अनुकूलित करना, या विभिन्न बाजार दिशाओं की विशेषताओं के अनुसार अधिक सूक्ष्म समायोजन करना। उदाहरण के लिए, लॉन्ग एंट्री में भी अस्थिरता फ़िल्टर जोड़ने या प्रवृत्ति पुष्टि की कठोरता को समायोजित करने पर विचार किया जा सकता है।

- समय फ़िल्टर जोड़ना: ट्रेडिंग समय फ़िल्टर शामिल करना, उच्च अस्थिरता या कम तरलता वाले समय से बचना, जैसे कि महत्वपूर्ण डेटा रिलीज़ या बाजार खुलने और बंद होने के समय।

निष्कर्ष

मल्टी-एवरेज ट्रेंड कैच एंड क्रॉस कन्फर्मेशन ट्रेडिंग सिस्टम एक तकनीकी विश्लेषण-आधारित मात्रात्मक ट्रेडिंग रणनीति है जो विभिन्न अवधियों की कई मूविंग एवरेज के संयोजन का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करती है, और जब प्रवृत्ति स्पष्ट हो तो पोजीशन खोलती है और जब प्रवृत्ति कमजोर हो तो पोजीशन बंद करती है। रणनीति का मुख्य लाभ प्रवृत्ति की पुष्टि करने, गलत संकेतों को कम करने और ट्रेडिंग गुणवत्ता में सुधार करने के लिए एकाधिक मूविंग एवरेज क्रॉसओवर का उपयोग करना है।

यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन साइडवेज बाजारों में अत्यधिक ट्रेडिंग के जोखिम का सामना कर सकती है। पहले से गणना किए गए RSI और MACD संकेतकों को एकीकृत करके, गतिशील स्टॉप-लॉस तंत्र शुरू करके, मूविंग एवरेज पैरामीटर संयोजनों को अनुकूलित करके और बाजार स्थिति वर्गीकरण शामिल करके, रणनीति की स्थिरता और अनुकूलनशीलता को और बढ़ाया जा सकता है।

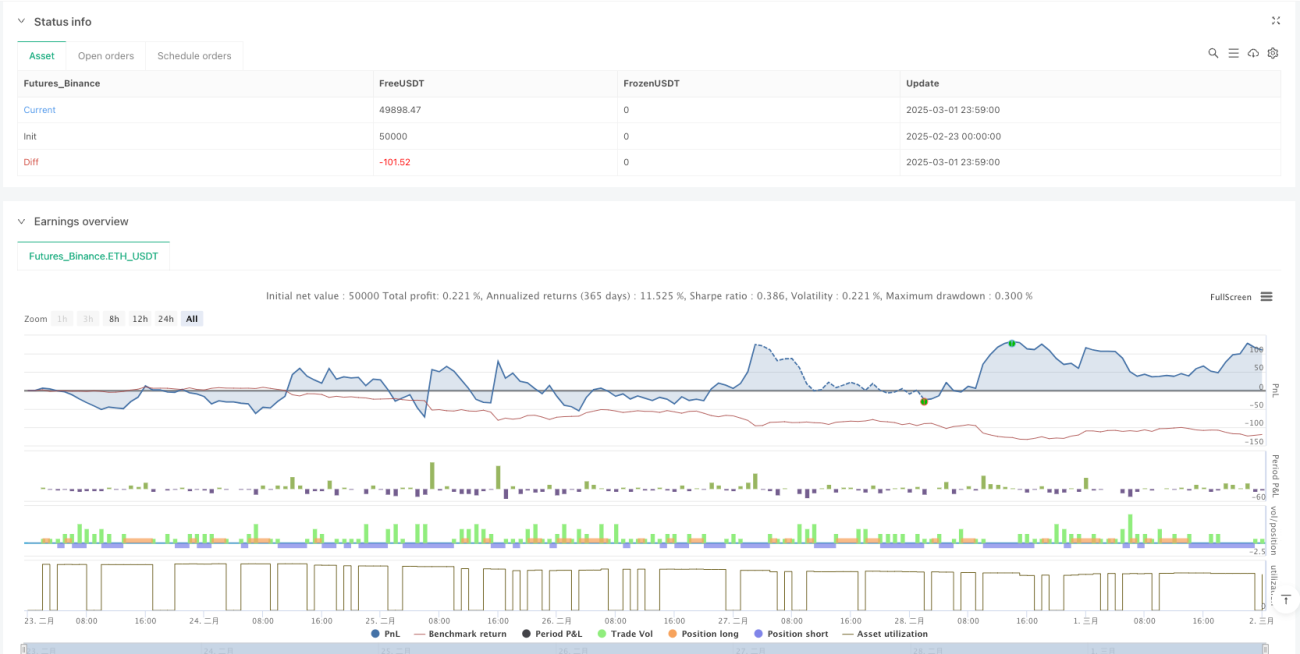

व्यावहारिक अनुप्रयोग के लिए, विभिन्न बाजार वातावरणों और ट्रेडिंग उपकरणों पर पूरी तरह से बैकटेस्ट करने, विशिष्ट बाजार विशेषताओं के अनुरूप मापदंडों को समायोजित करने और एकल ट्रेड के जोखिम को नियंत्रित करने के लिए धन प्रबंधन रणनीतियों के साथ संयोजन करने की सिफारिश की जाती है। इसके अलावा, इस रणनीति को एक पोर्टफोलियो के हिस्से के रूप में, अन्य पूरक रणनीतियों के साथ संयोजन में, ट्रेडिंग जोखिम को फैलाने और समग्र पोर्टफोलियो की स्थिरता बढ़ाने के लिए उपयोग करने पर विचार किया जा सकता है।

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1