सिंहावलोकन

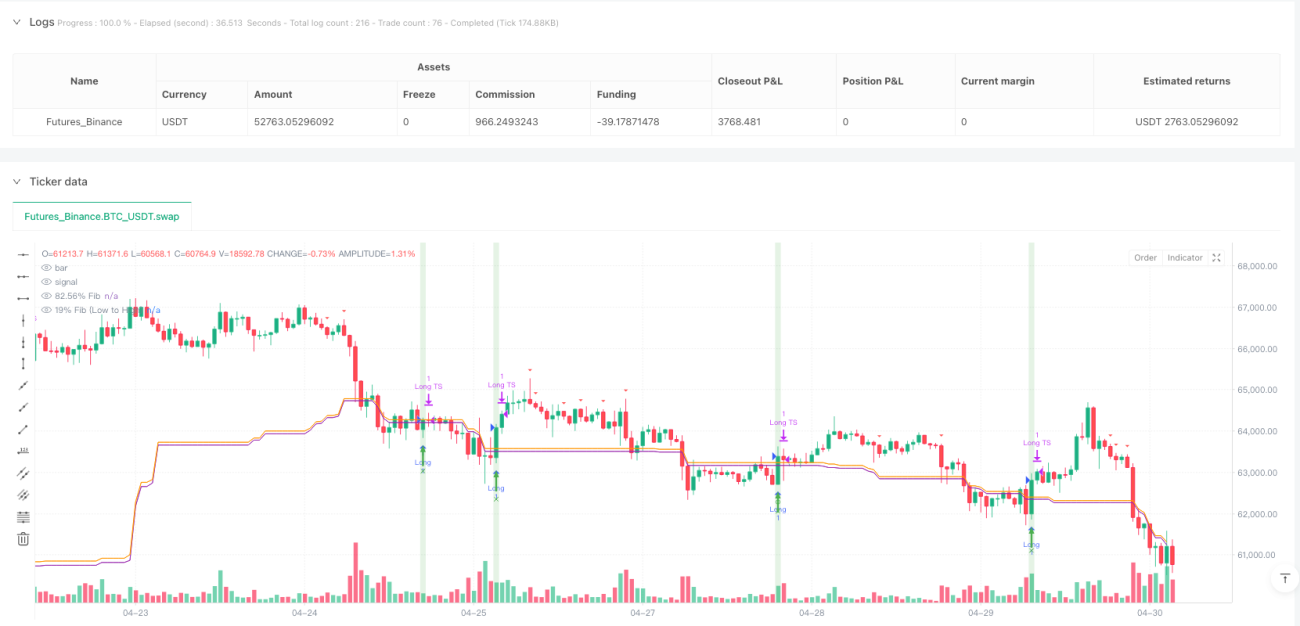

फिबोनाची पैटर्न सांख्यिकीय विश्लेषण रणनीति एक उन्नत मात्रात्मक व्यापार पद्धति है जो तीन मुख्य तकनीकों को कुशलतापूर्वक जोड़ती है: फिबोनाची रिट्रेसमेंट स्तर, पैटर्न पहचान एल्गोरिदम और सांख्यिकीय विश्लेषण। यह रणनीति मुख्य रूप से 19% और 82.56% के फिबोनाची रिट्रेसमेंट स्तरों को ट्रेडिंग सिग्नल के आधार के रूप में उपयोग करती है, साथ ही पैटर्न मिलान एल्गोरिदम के माध्यम से उच्च-संभावना वाली ट्रेडिंग सेटिंग की पहचान करती है, और पुष्टि के लिए सांख्यिकीय विश्लेषण का सहारा लेती है। यह बहु-आयामी सिग्नल पुष्टि तंत्र रणनीति की विश्वसनीयता और सटीकता को काफी हद तक बढ़ाता है। रणनीति स्पष्ट प्रवेश और निकास नियम प्रदान करती है, जिसमें मजबूत लॉन्ग सिग्नल के लिए हरा ऊपर तीर, मजबूत शॉर्ट सिग्नल के लिए लाल नीचे तीर, लॉन्ग स्थिति ट्रिगर होने पर हरी पृष्ठभूमि और शॉर्ट स्थिति ट्रिगर होने पर लाल पृष्ठभूमि शामिल है। इसके अतिरिक्त, रणनीति में एक स्थिति पैनल शामिल है जो वर्तमान फिबोनाची, पैटर्न और सांख्यिकीय स्थितियों को प्रदर्शित करता है, साथ ही फिबोनाची स्पर्श सिग्नल के लिए गोलाकार चिह्न, फिबोनाची ब्रेकआउट सिग्नल के लिए X-आकार के चिह्न, और पैटर्न समानता प्रतिशत सहित विस्तृत सिग्नल जानकारी दिखाने वाले टेक्स्ट लेबल शामिल हैं।

रणनीति सिद्धांत

फिबोनाची पैटर्न सांख्यिकीय विश्लेषण रणनीति का मुख्य सिद्धांत तीन मुख्य घटकों के सहयोग पर आधारित है:

-

फिबोनाची रिट्रेसमेंट स्तर: रणनीति 93 अवधियों के भीतर उच्चतम और निम्नतम बिंदुओं का उपयोग करके विशेष 19% और 82.56% फिबोनाची रिट्रेसमेंट स्तरों की गणना करती है। ये अपरंपरागत फिबोनाची स्तर रणनीति की विशिष्टता हैं, जो संभवतः बाजार के विशिष्ट व्यवहार के सांख्यिकीय विश्लेषण से प्राप्त हुए हैं। जब कीमत इन स्तरों को छूती है या तोड़ती है, तो प्रारंभिक ट्रेडिंग सिग्नल उत्पन्न होते हैं।

-

पैटर्न पहचान: रणनीति एक जटिल पैटर्न मिलान एल्गोरिदम लागू करती है, जो पिछले मूल्य पैटर्न का विश्लेषण करती है और वर्तमान पैटर्न के साथ समानता की गणना करती है। यह एक निर्दिष्ट लंबाई के कैंडलस्टिक पैटर्न (डिफ़ॉल्ट 5) का उपयोग करता है और ऐतिहासिक डेटा (डिफ़ॉल्ट 93 अवधियों) में सबसे अच्छा मिलान ढूंढता है। यदि मिलान किए गए पैटर्न की समानता निर्धारित सीमा (डिफ़ॉल्ट 0.7) से अधिक है, तो रणनीति उस ऐतिहासिक पैटर्न के बाद के मूल्य आंदोलन का उपयोग करके वर्तमान पैटर्न के बाद संभावित मूल्य आंदोलन की भविष्यवाणी करती है।

-

सांख्यिकीय विश्लेषण: रणनीति एक सांख्यिकीय पुष्टि तंत्र पेश करती है, जो मूल्य के सांख्यिकीय वितरण को निर्धारित करने के लिए माध्यिका, चतुर्थक और अंतरचतुर्थक परास (IQR) की गणना करती है। जब कीमत माध्यिका, ऊपरी या निचले चतुर्थक को पार करती है, या ऊपरी और निचली सीमाओं (Q3 + 1.5 * IQR और Q1 - 1.5 * IQR के रूप में परिभाषित) से बाहर निकलती है, तो सांख्यिकीय सिग्नल उत्पन्न होते हैं। इन सिग्नलों की ताकत की गणना ब्रेकआउट के स्तर और उपयोगकर्ता द्वारा निर्धारित सांख्यिकीय भार के आधार पर की जाती है।

ट्रेडिंग सिग्नल का निर्माण इन तीन घटकों का एक संयुक्त परिणाम है:

- लॉन्ग स्थिति के लिए फिबोनाची स्पर्श या ब्रेकआउट सिग्नल (उपयोगकर्ता सेटिंग्स के आधार पर) की आवश्यकता होती है, साथ ही पैटर्न दिशा बुलिश या तटस्थ होनी चाहिए।

- शॉर्ट स्थिति के लिए फिबोनाची स्पर्श या ब्रेकआउट सिग्नल की आवश्यकता होती है, पैटर्न दिशा बेयरिश या तटस्थ होनी चाहिए, और सांख्यिकीय बेयरिश भार 0 से अधिक होना चाहिए।

रणनीति एक जटिल जोखिम प्रबंधन तंत्र भी लागू करती है, जिसमें शामिल हैं:

- प्रतिशत या ATR पर आधारित स्टॉप-लॉस वैकल्पिक रूप से चुना जा सकता है

- वैकल्पिक ट्रेलिंग स्टॉप-लॉस

- सात-स्तरीय लाभ बुकिंग तंत्र, प्रत्येक स्तर पर 14.28% की स्थिति बंद करना

रणनीति के लाभ

-

बहु-आयामी सिग्नल पुष्टि: रणनीति तकनीकी विश्लेषण (फिबोनाची), पैटर्न पहचान और सांख्यिकीय विश्लेषण के तीन आयामों को जोड़ती है, जिससे एक मजबूत बहु-पुष्टि तंत्र बनता है जो गलत सिग्नल की संभावना को काफी कम करता है।

-

उच्च अनुकूलनशीलता: रणनीति समय अवधि चयन, पैटर्न लंबाई, समानता सीमा, ऐतिहासिक समीक्षा विंडो, सांख्यिकीय अवधि आदि सहित समृद्ध पैरामीटर सेटिंग्स प्रदान करती है, जो इसे विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल बनाती है।

-

बुद्धिमान पैटर्न पहचान: रणनीति का पैटर्न मिलान एल्गोरिदम न केवल पैटर्न के आकार पर विचार करता है बल्कि समानता सीमा पर भी, यह सुनिश्चित करता है कि केवल अत्यधिक समान पैटर्न का उपयोग भविष्यवाणी के लिए किया जाता है, जिससे भविष्यवाणी की सटीकता बढ़ती है।

-

सांख्यिकीय सत्यापन: चतुर्थक और IQR की सांख्यिकीय पद्धति शुरू करके, रणनीति मूल्य के सांख्यिकीय वितरण में उसकी स्थिति की पहचान कर सकती है, जो ट्रेडिंग निर्णयों के लिए एक अतिरिक्त उद्देश्य आधार प्रदान करती है।

-

पूर्ण जोखिम प्रबंधन: रणनीति कई स्टॉप-लॉस विकल्प (निश्चित प्रतिशत, ATR गुणक, ट्रेलिंग स्टॉप) और एक सात-स्तरीय लाभ बुकिंग तंत्र प्रदान करती है, जो लचीला और व्यवस्थित जोखिम प्रबंधन सुनिश्चित करती है।

-

सहज ज्ञान युक्त विज़ुअलाइज़ेशन: रणनीति समृद्ध विज़ुअल तत्व प्रदान करती है, जिसमें पृष्ठभूमि रंग, तीर, चिह्न और लेबल शामिल हैं, जो व्यापारियों को वर्तमान बाजार की स्थिति और सिग्नल की ताकत को सहज रूप से समझने में मदद करते हैं।

-

रीयल-टाइम स्थिति पैनल: रणनीति चार्ट पर एक रीयल-टाइम अपडेट होने वाला स्थिति पैनल प्रदर्शित करती है, जो स्पष्ट रूप से फिबोनाची, पैटर्न और सांख्यिकीय तीन घटकों की वर्तमान स्थिति और उनके संयुक्त परिणाम को दिखाती है।

रणनीति जोखिम

-

पैरामीटर संवेदनशीलता: रणनीति कई मापदंडों का उपयोग करती है, जैसे पैटर्न लंबाई, समानता सीमा, सांख्यिकीय अवधि, आदि। इन मापदंडों की सेटिंग रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करती है। अनुचित पैरामीटर सेटिंग्स ओवरफिटिंग या सिग्नल की कमी का कारण बन सकती हैं। किसी विशिष्ट बाजार के लिए उपयुक्त पैरामीटर संयोजन खोजने के लिए बैकटेस्टिंग के माध्यम से अनुकूलन की सिफारिश की जाती है।

-

बाजार पर्यावरण निर्भरता: कुछ बाजार स्थितियों में, विशेष रूप से मजबूत प्रवृत्ति या अत्यधिक अस्थिर बाजारों में, फिबोनाची स्तर अप्रभावी हो सकते हैं। रणनीति की प्रभावशीलता बाजार की स्थितियों के साथ बदल सकती है। समाधान बाजार पर्यावरण का पता लगाने का तंत्र शुरू करना और विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर सेटिंग्स का उपयोग करना है।

-

गणना जटिलता: रणनीति के पैटर्न मिलान एल्गोरिदम को प्रत्येक अवधि में ऐतिहासिक डेटा को पार करना और समानता की गणना करनी होती है, जो छोटे समय सीमा पर कम्प्यूटेशनल बोझ पैदा कर सकता है। इस समस्या को कम करने के लिए, एल्गोरिदम को अनुकूलित करने या गणना की आवृत्ति कम करने पर विचार किया जा सकता है।

-

अत्यधिक व्यापार का जोखिम: बहु-सिग्नल तंत्र, विशेष रूप से छोटे समय सीमा पर, लगातार ट्रेडिंग सिग्नल का कारण बन सकता है। केवल उच्चतम गुणवत्ता वाले सिग्नल को निष्पादित करने के लिए ट्रेडिंग आवृत्ति सीमा या सिग्नल ताकत फ़िल्टर जोड़ने की सिफारिश की जाती है।

-

स्टॉप-लॉस सेटिंग चुनौती: यद्यपि रणनीति कई स्टॉप-लॉस विकल्प प्रदान करती है, इष्टतम स्टॉप-लॉस स्तर का निर्धारण अभी भी एक चुनौती है। बहुत तंग स्टॉप-लॉस बार-बार स्टॉप-लॉस का कारण बन सकता है, जबकि बहुत चौड़ा स्टॉप-लॉस बड़े नुकसान का कारण बन सकता है। बाजार की अस्थिरता के आधार पर स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करने की सिफारिश की जाती है।

-

मौलिक विचारों की कमी: रणनीति पूरी तरह से तकनीकी और सांख्यिकीय विश्लेषण पर आधारित है, मौलिक कारकों पर विचार नहीं करती है। महत्वपूर्ण समाचार या घटनाओं के दौरान, विशुद्ध तकनीकी रणनीति चुनौतियों का सामना कर सकती है। समाधान समाचार फ़िल्टर जोड़ना या महत्वपूर्ण घटनाओं के आसपास व्यापार को रोकना है।

रणनीति अनुकूलन दिशा-निर्देश

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता या प्रवृत्ति की ताकत के आधार पर पैटर्न लंबाई, समानता सीमा और सांख्यिकीय अवधि जैसे मापदंडों को गतिशील रूप से समायोजित करने के लिए एक अनुकूली तंत्र शुरू किया जा सकता है। इससे विभिन्न बाजार स्थितियों में रणनीति की अनुकूलनशीलता में सुधार होगा।

-

पैटर्न मिलान एल्गोरिदम को बढ़ाना: वर्तमान पैटर्न मिलान मुख्य रूप से समापन मूल्य और खुलने वाले मूल्य (वृद्धि, गिरावट या सपाट) के बीच संबंध पर आधारित है। पैटर्न पहचान की सटीकता में सुधार के लिए अधिक जटिल पैटर्न विशेषताओं, जैसे उच्च-निम्न बिंदु संबंध, वॉल्यूम पैटर्न या अस्थिरता पैटर्न पर विचार किया जा सकता है।

-

बाजार पर्यावरण वर्गीकरण: एक बाजार पर्यावरण वर्गीकरण तंत्र शुरू करना, जैसे प्रवृत्ति/सीमा/अराजकता वर्गीकरण, और विभिन्न बाजार स्थितियों में विभिन्न ट्रेडिंग नियमों या पैरामीटर सेटिंग्स का उपयोग करना। इससे रणनीति को विभिन्न बाजार स्थितियों के अनुकूल होने में मदद मिलेगी।

-

सांख्यिकीय विश्लेषण भाग को अनुकूलित करना: अधिक जटिल सांख्यिकीय विधियों, जैसे Z-स्कोर या प्रतिशतक रैंकिंग का उपयोग करने पर विचार किया जा सकता है, या सांख्यिकीय सिग्नल की गुणवत्ता में सुधार के लिए गतिशील सांख्यिकीय अवधि शुरू की जा सकती है।

-

मशीन लर्निंग को एकीकृत करना: पैटर्न पहचान और सांख्यिकीय भार आवंटन को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार किया जा सकता है, या किसी विशिष्ट पैटर्न के बाद मूल्य आंदोलन की संभावना वितरण की भविष्यवाणी की जा सकती है।

-

जोखिम प्रबंधन में सुधार: सिग्नल की ताकत, बाजार की अस्थिरता और खाते के जोखिम के आधार पर स्थिति के आकार को समायोजित करने के लिए एक गतिशील स्थिति प्रबंधन रणनीति लागू की जा सकती है। इसके अतिरिक्त, बाजार की स्थितियों के आधार पर लाभ लक्ष्यों को गतिशील रूप से समायोजित करके लाभ बुकिंग तंत्र को अनुकूलित किया जा सकता है।

-

फ़िल्टर जोड़ना: सिग्नल की गुणवत्ता में और सुधार और गलत सिग्नल को कम करने के लिए प्रवृत्ति फ़िल्टर, अस्थिरता फ़िल्टर या वॉल्यूम फ़िल्टर जैसे विभिन्न फ़िल्टर शुरू करना।

निष्कर्ष

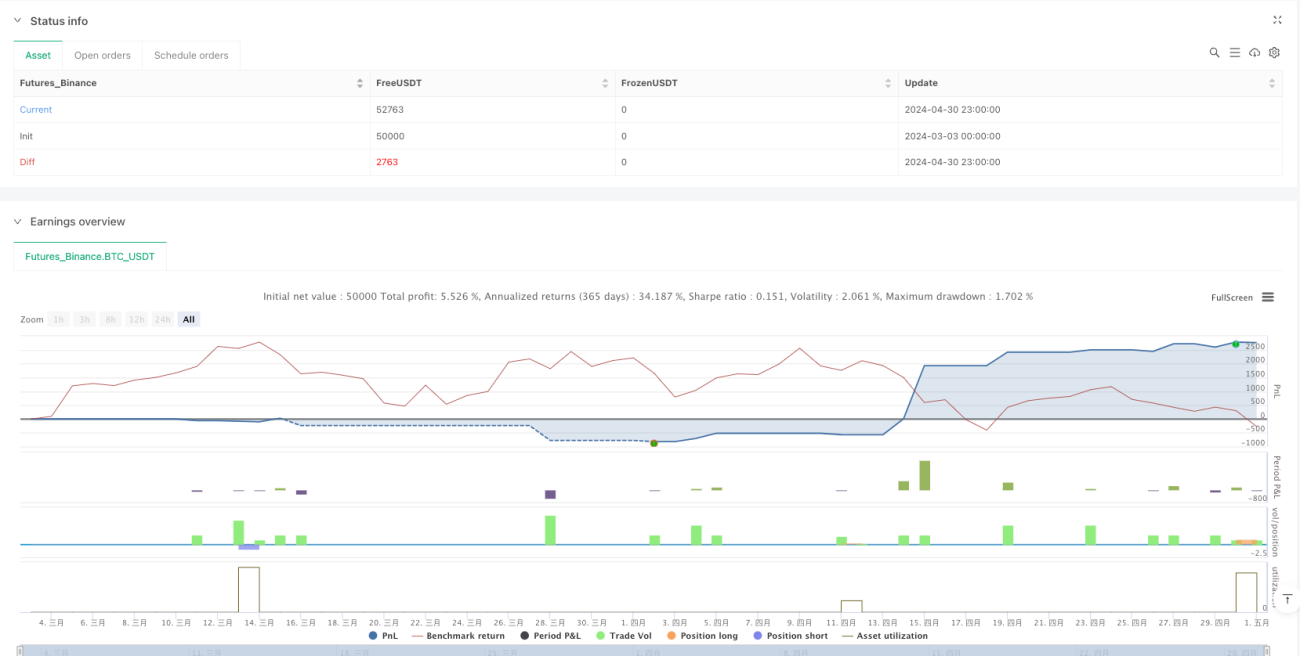

फिबोनाची पैटर्न सांख्यिकीय विश्लेषण रणनीति एक सुव्यवस्थित, सुविधा संपन्न मात्रात्मक ट्रेडिंग रणनीति है जो फिबोनाची रिट्रेसमेंट स्तरों, पैटर्न पहचान और सांख्यिकीय विश्लेषण के अभिनव संयोजन के माध्यम से एक शक्तिशाली बहु-आयामी सिग्नल सिस्टम का निर्माण करती है। रणनीति का मुख्य लाभ इसकी बहु-स्तरीय पुष्टि तंत्र, अनुकूली डिजाइन और पूर्ण जोखिम प्रबंधन कार्यक्षमता में निहित है, जो इसे विभिन्न बाजार स्थितियों में उच्च-संभावना वाले ट्रेडिंग अवसरों की तलाश करने में सक्षम बनाता है।

हालांकि, रणनीति पैरामीटर संवेदनशीलता, बाजार पर्यावरण निर्भरता और कम्प्यूटेशनल जटिलता जैसी चुनौतियों का भी सामना करती है। गतिशील पैरामीटर समायोजन, उन्नत पैटर्न मिलान एल्गोरिदम, बाजार पर्यावरण वर्गीकरण और मशीन लर्निंग जैसी अनुकूलन दिशाओं को शुरू करके, रणनीति में सुधार की काफी गुंजाइश है।

इस रणनीति का उपयोग करने के इच्छुक व्यापारियों के लिए, पहले बैकटेस्टिंग के माध्यम से विभिन्न बाजारों और पैरामीटर सेटिंग्स में रणनीति के प्रदर्शन को समझने की सिफारिश की जाती है, फिर लाइव ट्रेडिंग में छोटी स्थिति से शुरू करें, और विशिष्ट ट्रेडिंग शैली और बाजार की स्थितियों के अनुकूल होने के लिए मापदंडों को धीरे-धीरे समायोजित और अनुकूलित करें। सबसे महत्वपूर्ण बात यह है कि इस रणनीति को एक पृथक प्रणाली के बजाय ट्रेडिंग टूलबॉक्स में एक उपकरण के रूप में देखा जाए, और इसकी क्षमता को अधिकतम करने के लिए अन्य विश्लेषण विधियों और जोखिम प्रबंधन सिद्धांतों के साथ संयोजन में उपयोग किया जाए।

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1