प्रवृत्ति पुष्टि स्टोकेस्टिक रणनीति: ADX और स्टोकेस्टिक संकेतकों के संयोजन से गतिशील बाजार पहचान प्रणाली

अवलोकन

ट्रेंड कन्फर्मेशन स्टोकास्टिक ऑसिलेटर स्ट्रैटेजी एक मात्रात्मक ट्रेडिंग प्रणाली है जो औसत दिशात्मक सूचकांक (ADX) और स्टोकेस्टिक ऑसिलेटर को जोड़ती है। इस रणनीति का मुख्य विचार एक मजबूत प्रवृत्ति की उपस्थिति की पुष्टि करने के बाद, स्टोकेस्टिक ऑसिलेटर के ओवरबॉट और ओवरसोल्ड क्षेत्रों के साथ-साथ %K और %D लाइनों के क्रॉसओवर सिग्नल का उपयोग करके संभावित प्रवेश और निकास बिंदुओं को पकड़ना है। रणनीति पहले ADX के माध्यम से यह पुष्टि करती है कि बाजार स्पष्ट प्रवृत्ति में है या नहीं। जब ADX मान एक निर्धारित सीमा (डिफ़ॉल्ट रूप से 25) से अधिक हो जाता है, तो यह इंगित करता है कि बाजार में पर्याप्त मजबूत प्रवृत्ति मौजूद है। फिर, खरीद की शर्त के रूप में ओवरसोल्ड क्षेत्र में स्टोकेस्टिक ऑसिलेटर के ऊपर की ओर क्रॉसओवर सिग्नल का उपयोग किया जाता है, और बिक्री की शर्त के रूप में ओवरबॉट क्षेत्र में नीचे की ओर क्रॉसओवर सिग्नल का उपयोग किया जाता है। यह संयोजन विधि कमजोर प्रवृत्ति वातावरण में झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करती है और रणनीति की विश्वसनीयता बढ़ाती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत दो प्रमुख संकेतकों के सहयोग पर आधारित है:

-

ADX (औसत दिशात्मक सूचकांक) की मैन्युअल गणना:

- ऊपरी गति (plusDM) और निचली गति (minusDM) की गणना, जो आसन्न ट्रेडिंग दिनों के उच्च और निम्न बिंदुओं में परिवर्तन की तुलना करके मूल्य आंदोलन की दिशा निर्धारित करती है।

- ट्रू रेंज (TR) की गणना, जो वर्तमान दिन की मूल्य सीमा और पिछले ट्रेडिंग दिन के समापन मूल्य के बीच के अंतर को ध्यान में रखती है।

- औसत ट्रू रेंज (ATR) की गणना वाइल्डर की स्मूथिंग औसत विधि का उपयोग करके की जाती है।

- सकारात्मक दिशा संकेतक (+DI) और नकारात्मक दिशा संकेतक (-DI) की गणना और मानकीकरण।

- दिशा सूचकांक (DX) की गणना +DI और -DI के अंतर और योग के अनुपात से की जाती है।

- अंतिम ADX मान, DX मानों पर RMA (वाइल्डर स्मूथिंग औसत) लागू करके प्राप्त किया जाता है।

-

स्टोकेस्टिक ऑसिलेटर का अनुप्रयोग:

- %K लाइन की गणना एक विशिष्ट अवधि सीमा के भीतर वर्तमान समापन मूल्य की सापेक्ष स्थिति पर आधारित है।

- स्मूथ %K लाइन, SMA (सरल मूविंग औसत) के माध्यम से सिग्नल स्थिरता में सुधार करती है।

- %D लाइन, %K लाइन की मूविंग एवरेज के रूप में कार्य करती है, जो उतार-चढ़ाव को और कम करती है।

-

सिग्नल जनरेशन लॉजिक:

- खरीद सिग्नल: जब ADX मान निर्धारित सीमा (25) से अधिक होता है, जो एक मजबूत प्रवृत्ति की पुष्टि करता है, और साथ ही स्टोकेस्टिक ऑसिलेटर ओवरसोल्ड क्षेत्र (K<20) में होता है, और %K लाइन %D लाइन को ऊपर से पार करती है।

- बिक्री सिग्नल: जब ADX मान निर्धारित सीमा से अधिक होता है, जो एक मजबूत प्रवृत्ति की पुष्टि करता है, और साथ ही स्टोकेस्टिक ऑसिलेटर ओवरबॉट क्षेत्र (K>80) में होता है, और %K लाइन %D लाइन को नीचे से पार करती है।

यह डिज़ाइन रणनीति को मजबूत प्रवृत्ति वातावरण में मूल्य के ओवरबॉट/ओवरसोल्ड रिवर्सल अवसरों को पकड़ने में सक्षम बनाता है, और प्रभावी रूप से बिना प्रवृत्ति या कमजोर प्रवृत्ति वाले बाजारों में बार-बार ट्रेड करने के जोखिम से बचाता है।

रणनीति के लाभ

कोड कार्यान्वयन का गहराई से विश्लेषण करने पर, निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

प्रवृत्ति पुष्टि फ़िल्टर: ADX सीमा (डिफ़ॉल्ट 25) के माध्यम से कमजोर प्रवृत्ति या साइडवेज़ बाजारों के संकेतों को फ़िल्टर करता है, केवल स्पष्ट प्रवृत्ति स्थापित होने पर ही ट्रेड करता है, जिससे साइडवेज़ बाजारों में झूठे संकेतों में काफी कमी आती है।

-

सटीक प्रवेश और निकास समय: स्टोकेस्टिक ऑसिलेटर के ओवरबॉट और ओवरसोल्ड क्षेत्रों और क्रॉसओवर सिग्नलों को शामिल करके, यह मूल्य के चरम स्तरों पर संभावित रिवर्सल बिंदुओं को पकड़ सकता है, जिससे प्रवेश और निकास की सटीकता बढ़ जाती है।

-

उच्च अनुकूलन क्षमता: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें ADX अवधि, प्रवृत्ति शक्ति सीमा, स्टोकेस्टिक ऑसिलेटर के विभिन्न पैरामीटर और ओवरबॉट/ओवरसोल्ड स्तर शामिल हैं। उपयोगकर्ता विभिन्न बाजार स्थितियों और व्यक्तिगत प्राथमिकताओं के अनुसार अनुकूलन और समायोजन कर सकते हैं।

-

सहज ग्राफिकल प्रदर्शन: रणनीति चार्ट पर ADX मान, स्टोकेस्टिक ऑसिलेटर की %K और %D लाइनें, और संबंधित सीमा स्तर प्रदर्शित करती है, जिससे व्यापारियों को वर्तमान बाजार की स्थिति और संभावित संकेतों को सहजता से समझने में मदद मिलती है।

-

पूर्ण अलर्ट सिस्टम: इसमें एकीकृत अलर्ट शर्तें हैं, जो Webhook के माध्यम से तीसरे पक्ष के प्लेटफार्मों (जैसे 3Commas) के साथ निर्बाध एकीकरण को सक्षम करती हैं, जिससे स्वचालित ट्रेडिंग निष्पादन संभव होता है।

-

धन प्रबंधन तंत्र: रणनीति डिफ़ॉल्ट रूप से खाता इक्विटी के प्रतिशत (डिफ़ॉल्ट 10%) के आधार पर पोजीशन प्रबंधन का उपयोग करती है, जो एक बुनियादी जोखिम नियंत्रण तंत्र प्रदान करती है।

-

तकनीकी संकेतकों का मैन्युअल कार्यान्वयन: ADX संकेतक की गणना सीधे लाइब्रेरी फ़ंक्शन को कॉल करने के बजाय मैन्युअल रूप से की जाती है, जो न केवल गणना प्रक्रिया की पारदर्शिता प्रदर्शित करता है, बल्कि संभावित कस्टम संशोधनों की सुविधा भी प्रदान करता है।

रणनीति जोखिम

इस रणनीति के कई लाभों के बावजूद, व्यावहारिक अनुप्रयोग में निम्नलिखित संभावित जोखिम मौजूद हैं:

-

प्रवृत्ति मोड़ बिंदुओं पर विलंबित प्रतिक्रिया: ADX संकेतक स्वयं एक पिछड़ा संकेतक है और प्रवृत्ति के प्रारंभिक चरण या मोड़ बिंदुओं को समय पर पकड़ने में विफल हो सकता है, जिससे प्रवेश के समय में देरी हो सकती है या कुछ बाजार चाल छूट सकती हैं। समाधान: अतिरिक्त पुष्टि के रूप में अधिक संवेदनशील अल्पकालिक मूल्य ब्रेकआउट संकेतकों को शामिल करने पर विचार करें।

-

स्टोकेस्टिक ऑसिलेटर के झूठे संकेत: मजबूत एकतरफा प्रवृत्ति में, स्टोकेस्टिक ऑसिलेटर लंबे समय तक ओवरबॉट या ओवरसोल्ड क्षेत्र में रह सकता है, जिससे समय से पहले रिवर्सल सिग्नल उत्पन्न हो सकते हैं। समाधान: पोजीशन होल्डिंग समय सीमा जोड़ें या प्रवृत्ति दिशा फ़िल्टर शर्तें शामिल करें।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है। विभिन्न बाजार स्थितियों को विभिन्न पैरामीटर संयोजनों की आवश्यकता हो सकती है। समाधान: किसी विशेष बाजार के लिए इष्टतम पैरामीटर खोजने के लिए ऐतिहासिक बैकटेस्टिंग करने या अनुकूली पैरामीटर विधियों को लागू करने पर विचार करें।

-

स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति में केवल प्रवेश और निकास की शर्तें हैं, कोई स्पष्ट स्टॉप-लॉस तंत्र नहीं है, जिससे चरम बाजार स्थितियों में बड़े नुकसान का सामना करना पड़ सकता है। समाधान: अस्थिरता-आधारित गतिशील स्टॉप-लॉस या निश्चित प्रतिशत स्टॉप-लॉस शर्तें जोड़ें।

-

एकल सिग्नल निर्भरता: रणनीति केवल ADX और स्टोकेस्टिक ऑसिलेटर के संयुक्त संकेतों पर निर्भर करती है, जिसमें बहु-पहलू बाजार विश्लेषण का अभाव है। समाधान: अतिरिक्त पुष्टि शर्तों के रूप में वॉल्यूम संकेतक या अन्य तकनीकी संकेतक शामिल किए जा सकते हैं।

-

मजबूत प्रवृत्ति का मुकाबला करने का जोखिम: जब बाजार अत्यधिक मजबूत एकतरफा प्रवृत्ति में होता है, तो रिवर्सल ट्रेडिंग में "प्रवृत्ति के विरुद्ध जाने" का जोखिम हो सकता है। समाधान: प्रवृत्ति दिशा का आकलन जोड़ें और केवल प्रवृत्ति की दिशा में ही ट्रेड लें।

अनुकूलन दिशाएँ

रणनीति के सिद्धांत और मौजूद जोखिमों के आधार पर, यहाँ विचार करने योग्य कुछ अनुकूलन दिशाएँ दी गई हैं:

-

अनुकूली पैरामीटर सिस्टम: ADX सीमा और स्टोकेस्टिक ऑसिलेटर के ओवरबॉट/ओवरसोल्ड स्तरों को ऐतिहासिक अस्थिरता पर आधारित अनुकूली पैरामीटर के रूप में डिज़ाइन करें, ताकि रणनीति बाजार की स्थिति के अनुसार संवेदनशीलता को गतिशील रूप से समायोजित कर सके। यह सुधार रणनीति को विभिन्न बाजार स्थितियों में सुसंगत प्रदर्शन बनाए रखने में सक्षम बना सकता है, जिससे बार-बार मैन्युअल पैरामीटर समायोजन की आवश्यकता नहीं होगी।

-

प्रवृत्ति दिशा फ़िल्टर: प्रवृत्ति दिशा का आकलन शामिल करें (जैसे +DI और -DI के बीच संबंध का उपयोग करके), ताकि रणनीति केवल बढ़ती प्रवृत्ति में लॉन्ग के अवसर और गिरती प्रवृत्ति में शॉर्ट के अवसर खोजे, जिससे प्रवृत्ति के विरुद्ध जाने के उच्च जोखिम से बचा जा सके।

-

मल्टी-टाइमफ्रेम विश्लेषण: उच्च समय सीमा पर प्रवृत्ति पुष्टि तंत्र शामिल करें ताकि यह सुनिश्चित हो सके कि ट्रेडिंग दिशा बड़ी अवधि की प्रवृत्ति के अनुरूप हो, जिससे जीतने की दर में वृद्धि हो।

-

गतिशील स्टॉप-लॉस सिस्टम: ATR या अस्थिरता के आधार पर एक गतिशील स्टॉप-लॉस डिज़ाइन करें ताकि मौजूदा लाभ की रक्षा हो सके और एकल ट्रेड पर अधिकतम नुकसान के जोखिम को सीमित किया जा सके।

-

वॉल्यूम पुष्टि: सिग्नल पुष्टि की शर्त के रूप में वॉल्यूम विश्लेषण शामिल करें, और केवल तभी ट्रेड निष्पादित करें जब वॉल्यूम समर्थन करता हो, जिससे कम तरलता वाले वातावरण में झूठे संकेतों से बचा जा सके।

-

प्रवेश अनुकूलन: आंशिक पोजीशन निर्माण रणनीति पर विचार करें, प्रारंभिक सिग्नल ट्रिगर होने पर आनुपातिक रूप से पूंजी आवंटित करें, और मूल्य के अनुकूल दिशा में बढ़ने पर पोजीशन बढ़ाएँ, जिससे एक बिंदु पर प्रवेश का जोखिम कम हो।

-

मशीन लर्निंग वृद्धि: ऐतिहासिक संकेतों को वर्गीकृत और स्कोर करने, उच्च संभावना वाले सफल पैटर्न की विशेषताओं की पहचान करने और रणनीति की चयनात्मकता में सुधार करने के लिए एक सरल मशीन लर्निंग मॉडल शामिल करें।

-

ट्रेडिंग सत्र फ़िल्टर: कम तरलता या उच्च अस्थिरता वाले बाजार सत्रों से बचने और असामान्य चालों से होने वाले जोखिम को कम करने के लिए ट्रेडिंग सत्र सीमाएँ शामिल करें।

इन अनुकूलन दिशाओं का उद्देश्य रणनीति की अनुकूलन क्षमता, मजबूती और दीर्घकालिक लाभप्रदता में सुधार करना है, ताकि यह विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रख सके।

निष्कर्ष

ट्रेंड कन्फर्मेशन स्टोकास्टिक ऑसिलेटर स्ट्रैटेजी, ADX प्रवृत्ति शक्ति संकेतक और स्टोकेस्टिक ऑसिलेटर की ओवरबॉट/ओवरसोल्ड विशेषताओं को मिलाकर, एक संपूर्ण ट्रेडिंग सिस्टम का निर्माण करती है जिसमें प्रवृत्ति पुष्टि तंत्र और मूल्य चरम रिवर्सल सिग्नल दोनों शामिल हैं। इस रणनीति का मुख्य लाभ कमजोर प्रवृत्ति वातावरण में शोर संकेतों को प्रभावी ढंग से फ़िल्टर करने की क्षमता है, केवल तभी ट्रेड करना जब स्पष्ट प्रवृत्ति मौजूद हो, और संभावित मूल्य रिवर्सल बिंदुओं को पकड़ने के लिए स्टोकेस्टिक ऑसिलेटर का उपयोग करना।

रणनीति ADX संकेतक की मैन्युअल गणना प्रक्रिया को लागू करती है, तकनीकी संकेतकों के पीछे के गणितीय सिद्धांतों को प्रदर्शित करती है, और पैरामीटर-आधारित डिज़ाइन के माध्यम से उच्च लचीलापन और अनुकूलन क्षमता प्रदान करती है। साथ ही, एकीकृत अलर्ट सिस्टम बाहरी ट्रेडिंग प्लेटफार्मों के साथ स्वचालित एकीकरण की सुविधा प्रदान करता है।

हालाँकि प्रवृत्ति निर्णय में पिछड़ापन, स्टोकेस्टिक ऑसिलेटर के झूठे संकेत और पूर्ण स्टॉप-लॉस तंत्र की कमी जैसे जोखिम मौजूद हैं, लेकिन सुझाए गए अनुकूलन दिशाओं, जैसे अनुकूली पैरामीटर, प्रवृत्ति दिशा फ़िल्टर, मल्टी-टाइमफ्रेम विश्लेषण और गतिशील स्टॉप-लॉस उपायों के माध्यम से इन जोखिमों को प्रभावी ढंग से प्रबंधित किया जा सकता है।

कुल मिलाकर, यह रणनीति एक ऐसा ढाँचा प्रदान करती है जो ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग को संतुलित करता है, और स्पष्ट प्रवृत्ति विशेषताओं वाले बाजारों में उपयोग के लिए उपयुक्त है। उचित पैरामीटर समायोजन और अनुकूलन सुधारों के साथ, इसमें एक मजबूत ट्रेंड ट्रेडिंग सिस्टम बनने की क्षमता है।

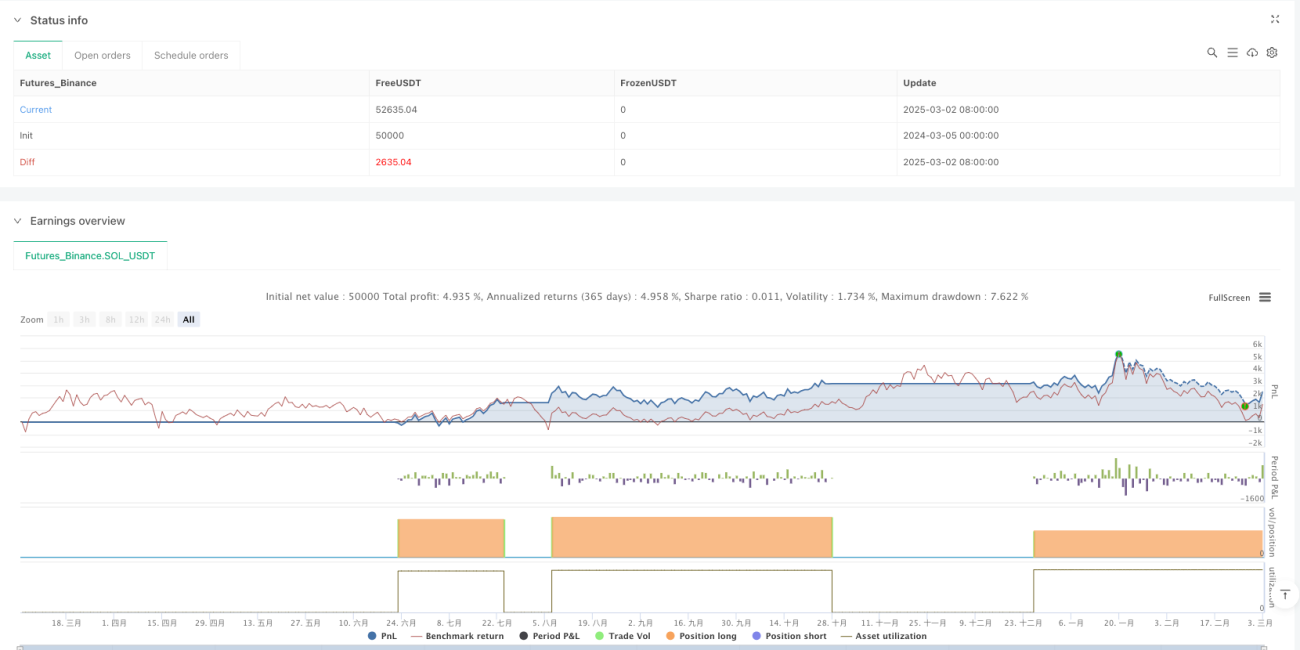

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MY3 ADX+Stokastik", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ADX Parametreleri- 1