रणनीति अवलोकन

यह रणनीति एक बहु-अवधि मूविंग एवरेज, ट्रेंड पहचान और वॉल्यूम विश्लेषण पर आधारित ट्रेडिंग सिस्टम है। इसका मूल विचार अल्पकालिक और मध्यम अवधि के मूविंग एवरेज द्वारा निर्मित घने क्षेत्र (डेंस ज़ोन) की पहचान करना, दीर्घकालिक मूविंग एवरेज द्वारा पुष्ट ट्रेंड दिशा के साथ जोड़कर, कीमत के इस घने क्षेत्र को तोड़ने के बाद वापस आने (रीट्रेस) पर एंट्री करना है, और ATR आधारित डायनामिक स्टॉप-लॉस तथा ट्रेलिंग स्टॉप-प्रॉफिट तंत्र का उपयोग करके जोखिम प्रबंधन करना है। रणनीति पारंपरिक मूविंग एवरेज सिस्टम पर अनुकूलित है, जिसमें वॉल्यूम फ़िल्टर, ट्रेंड फ़िल्टर और सटीक रीट्रेस एंट्री शर्तें जोड़ी गई हैं, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत निम्नलिखित प्रमुख घटकों पर आधारित है:

-

मूविंग एवरेज डेंस ज़ोन पहचान: रणनीति 20-दिन (अल्पकालिक) और 60-दिन (मध्यम अवधि) के मूविंग एवरेज का उपयोग करके एक घना क्षेत्र बनाती है। यह क्षेत्र आमतौर पर बाजार सहभागियों के सर्वसम्मति मूल्य क्षेत्र का प्रतिनिधित्व करता है और इसमें एक निश्चित समर्थन या प्रतिरोध भूमिका होती है।

-

ट्रेंड दिशा की पुष्टि: 60-दिन (मध्यम अवधि) और 120-दिन (दीर्घकालिक) मूविंग एवरेज की सापेक्ष स्थिति की तुलना करके समग्र ट्रेंड दिशा निर्धारित की जाती है। जब मध्यम अवधि का एवरेज दीर्घकालिक एवरेज से ऊपर होता है, तो इसे अपट्रेंड के रूप में पहचाना जाता है; इसके विपरीत डाउनट्रेंड होता है।

-

ब्रेकआउट के बाद रीट्रेस एंट्री: रणनीति की खास बात यह है कि यह सीधे ब्रेकआउट बिंदु पर एंट्री नहीं करती, बल्कि कीमत के ब्रेकआउट के बाद घने क्षेत्र में वापस आने (रीट्रेस) पर एंट्री करती है। यह दृष्टिकोण झूठे ब्रेकआउट से होने वाले जोखिम को प्रभावी रूप से कम कर सकता है।

-

वॉल्यूम पुष्टि: एंट्री सिग्नल के लिए यह शर्त आवश्यक है कि वॉल्यूम 20-दिन के औसत वॉल्यूम का 1.5 गुना से अधिक हो, जिससे यह सुनिश्चित हो सके कि बाजार में कीमत की गति का समर्थन करने के लिए पर्याप्त भागीदारी है।

-

जोखिम प्रबंधन: रणनीति ATR संकेतक पर आधारित डायनामिक स्टॉप-लॉस और ट्रेलिंग स्टॉप-प्रॉफिट तंत्र का उपयोग करती है, जिससे स्टॉप-लॉस और प्रॉफिट-टेकिंग स्तर बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो सकते हैं, जो विभिन्न बाजार परिस्थितियों के अनुकूल होते हैं।

कोड कार्यान्वयन से, लॉन्ग एंट्री की शर्तें हैं: पिछले दिन कीमत ने घने क्षेत्र की ऊपरी सीमा (smaShort और smaMid का अधिकतम मान) को तोड़ा, उसी दिन कीमत वापस आई लेकिन फिर भी घने क्षेत्र के अंदर रही (निचली सीमा से कम नहीं), और मध्यम अवधि का ट्रेंड ऊपर है (smaMid > smaLong), साथ ही वॉल्यूम की शर्त पूरी होती है। शॉर्ट एंट्री की शर्तें इसके विपरीत हैं।

रणनीति के लाभ

इस रणनीति के कोड कार्यान्वयन के गहन विश्लेषण से निम्नलिखित लाभों का सारांश निकाला जा सकता है:

-

बहु-स्तरीय पुष्टिकरण तंत्र: रणनीति तीन समय अवधियों (अल्पकालिक, मध्यम, दीर्घकालिक) के मूविंग एवरेज संकेतकों को ध्यान में रखती है, और कीमत के व्यवहार तथा वॉल्यूम के साथ जोड़कर एक बहु-स्तरीय सिग्नल पुष्टिकरण तंत्र बनाती है, जो गलत अनुमानों की दर को प्रभावी ढंग से कम करती है।

-

रीट्रेस एंट्री से जोखिम कम होता है: पारंपरिक ब्रेकआउट रणनीतियों के विपरीत जो सीधे ब्रेकआउट बिंदु पर एंट्री करती हैं, यह रणनीति रीट्रेस की प्रतीक्षा करती है, जिससे बेहतर एंट्री मूल्य मिलता है और ट्रेडिंग लागत व जोखिम कम होता है।

-

ट्रेंड फ़िल्टर से जीतने की दर बढ़ती है: मध्यम और दीर्घकालिक मूविंग एवरेज के संबंध के माध्यम से बड़ी ट्रेंड दिशा निर्धारित की जाती है, और केवल स्पष्ट ट्रेंड दिशा में ही ट्रेड किया जाता है, जिससे साइडवेज़ बाजार में बार-बार ट्रेडिंग से होने वाले नुकसान से बचा जा सकता है।

-

डायनामिक जोखिम प्रबंधन: ATR-आधारित स्टॉप-लॉस और ट्रेलिंग स्टॉप-प्रॉफिट तंत्र बाजार की अस्थिरता के अनुसार सुरक्षा स्तरों को स्वचालित रूप से समायोजित करता है, जो लाभ की रक्षा करते हुए कीमत को पर्याप्त सांस लेने की जगह देता है।

-

वॉल्यूम पुष्टि से विश्वसनीयता बढ़ती है: वॉल्यूम को औसत स्तर के 1.5 गुना से अधिक होने की आवश्यकता देकर यह सुनिश्चित किया जाता है कि ट्रेड उच्च बाजार गतिविधि की अवधि में हो, जिससे कम तरलता वाले वातावरण में गलत अनुमान कम होते हैं।

-

पैरामीटर समायोजन की उच्च क्षमता: रणनीति में कई समायोज्य पैरामीटर प्रदान किए गए हैं, जैसे मूविंग एवरेज अवधि, ATR गुणक, वॉल्यूम थ्रेशोल्ड आदि, जिससे ट्रेडर विभिन्न बाजार परिस्थितियों और ट्रेडिंग प्राथमिकताओं के अनुसार लचीला समायोजन कर सकते हैं।

रणनीति के जोखिम

हालाँकि यह रणनीति काफी व्यापक रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

मूविंग एवरेज की अंतरालता (Lagging): मूविंग एवरेज मूलतः अंतराल वाले संकेतक हैं। अत्यधिक अस्थिर बाजार में वे कीमत में बदलाव को समय पर प्रतिबिंबित नहीं कर पाते, जिससे एंट्री या एग्ज़िट सिग्नल में देरी हो सकती है। समाधान यह है कि उच्च अस्थिरता वाले बाजार में मूविंग एवरेज अवधि को उचित रूप से छोटा किया जाए, या अन्य अग्रणी संकेतकों को सहायता के लिए शामिल किया जाए।

-

बार-बार झूठा ब्रेकआउट: साइडवेज़ या रेंज-बाउंड बाजार में, कीमत बार-बार घने क्षेत्र को तोड़ सकती है और फिर वापस आ सकती है, जिससे बार-बार ट्रेडिंग और संचित नुकसान हो सकता है। अतिरिक्त फ़िल्टर शर्तें जोड़ने की सलाह दी जाती है, जैसे ब्रेकआउट का एक निश्चित प्रतिशत होना आवश्यक हो, या समर्थन/प्रतिरोध स्तरों का विश्लेषण शामिल करना।

-

स्टॉप-लॉस रेंज सेट करने का जोखिम: निश्चित गुणकों वाला ATR स्टॉप-लॉस विभिन्न बाजार परिस्थितियों में बहुत ढीला या बहुत तंग हो सकता है। विशिष्ट परिसंपत्ति की अस्थिरता विशेषताओं और ऐतिहासिक बैकटेस्ट परिणामों के अनुसार ATR गुणक पैरामीटर को समायोजित किया जाना चाहिए।

-

वॉल्यूम पर अत्यधिक निर्भरता: कुछ बाजारों में वॉल्यूम डेटा पर्याप्त पारदर्शी या सटीक नहीं हो सकता है, और वॉल्यूम की शर्त पर अत्यधिक निर्भरता से प्रभावी सिग्नल छूट सकते हैं। वॉल्यूम की शर्त को वैकल्पिक बनाने या कीमत व्यवहार विश्लेषण के साथ जोड़ने पर विचार किया जा सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन ओवरफ़िटिंग: बहु-पैरामीटर सिस्टम ओवरफ़िटिंग के जाल में फंसने का खतरा होता है, जो ऐतिहासिक डेटा पर अच्छा प्रदर्शन करता है लेकिन लाइव ट्रेडिंग में खराब परिणाम देता है। विभिन्न समय अवधियों में रणनीति की स्थिरता को सत्यापित करने के लिए वॉक-फ़ॉरवर्ड एनालिसिस (Walk-Forward Analysis) का उपयोग करने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

समय-सीमा फ़िल्टर जोड़ना: बड़े समय-सीमा के ट्रेंड पुष्टिकरण को जोड़ने पर विचार करें, ताकि यह सुनिश्चित हो सके कि ट्रेड दिशा बड़ी अवधि के ट्रेंड के अनुरूप है। इसका कारण यह है कि बड़ी अवधि के ट्रेंड में आमतौर पर अधिक स्थिरता और विश्वसनीयता होती है।

-

मूल्य अस्थिरता अनुकूली तंत्र शामिल करना: हाल की बाजार अस्थिरता के अनुसार मूविंग एवरेज अवधि और ATR गुणक को स्वचालित रूप से समायोजित किया जा सकता है, ताकि रणनीति विभिन्न बाजार परिस्थितियों में अच्छा प्रदर्शन कर सके। उच्च अस्थिरता वाले बाजार में मूविंग एवरेज अवधि को उचित रूप से बढ़ाएँ और सिग्नल आवृत्ति कम करें; कम अस्थिरता वाले बाजार में अवधि को छोटा करें और संवेदनशीलता बढ़ाएँ।

-

मौसमी और समय फ़िल्टर जोड़ना: कुछ बाजारों में स्पष्ट मौसमी विशेषताएँ या दिन के समय के प्रभाव होते हैं। ऐतिहासिक रूप से खराब प्रदर्शन करने वाले समय अवधियों को छोड़ने के लिए समय फ़िल्टर शर्तें जोड़ी जा सकती हैं।

-

रीट्रेस पुष्टिकरण तर्क को अनुकूलित करना: वर्तमान रीट्रेस पुष्टिकरण केवल इस बात पर आधारित है कि कीमत घने क्षेत्र के अंदर है या नहीं। अधिक सूक्ष्म रीट्रेस गहराई की आवश्यकता जोड़ी जा सकती है, जैसे कि घने क्षेत्र के एक विशिष्ट प्रतिशत स्तर (जैसे 38.2%, 50% रीट्रेसमेंट) तक रीट्रेस होना आवश्यक हो, या कैंडलस्टिक पैटर्न के साथ रीट्रेस के समाप्त होने की पुष्टि करना।

-

पूंजी प्रबंधन मॉड्यूल जोड़ना: वर्तमान रणनीति निश्चित मात्रा में ट्रेड करती है। इसे खाते के आकार और जोखिम अनुपात पर आधारित डायनामिक पोजीशन प्रबंधन में सुधार किया जा सकता है, जैसे निश्चित जोखिम अनुपात या केली फॉर्मूला, ताकि पूंजी वक्र और अधिकतम ड्रॉडाउन नियंत्रण को अनुकूलित किया जा सके।

-

बाजार पर्यावरण पहचान जोड़ना: बाजार पर्यावरण का वर्गीकरण पहचान (ट्रेंडिंग/साइडवेज़) जोड़ें, और विभिन्न बाजार परिस्थितियों में अलग-अलग पैरामीटर सेटिंग्स या यहाँ तक कि अलग-अलग ट्रेडिंग रणनीतियों का उपयोग करें। इससे अनुपयुक्त बाजार परिस्थितियों में बार-बार ट्रेडिंग से बचा जा सकता है।

सारांश

"बहु-मूविंग एवरेज ट्रेंड ब्रेकआउट रीट्रेस ट्रेडिंग सिस्टम और ATR डायनामिक स्टॉप-लॉस" एक मात्रात्मक ट्रेडिंग रणनीति है जो तकनीकी विश्लेषण में कई परिपक्व अवधारणाओं को जोड़ती है। यह मूविंग एवरेज के घने क्षेत्र के माध्यम से मूल्य क्षेत्र की पहचान करती है, मूविंग एवरेज सिस्टम का उपयोग करके ट्रेंड दिशा निर्धारित करती है, और ब्रेकआउट-रीट्रेस के मूल्य व्यवहार तथा वॉल्यूम पुष्टि के साथ मिलकर एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। इस रणनीति का लाभ बहु-स्तरीय सिग्नल पुष्टिकरण तंत्र और लचीला जोखिम प्रबंधन प्रणाली है, जो मध्यम से दीर्घकालिक ट्रेंड फॉलोइंग ट्रेडिंग के लिए उपयुक्त है।

व्यावहारिक अनुप्रयोग में इस रणनीति में मूविंग एवरेज सिस्टम की अंतरालता समस्या और पैरामीटर ऑप्टिमाइज़ेशन के ओवरफ़िटिंग जोखिम पर ध्यान देने की आवश्यकता है। अनुकूली तंत्र, बाजार पर्यावरण पहचान और अधिक सूक्ष्म रीट्रेस पुष्टिकरण तर्क जोड़कर, इस रणनीति में सुधार की काफी गुंजाइश है। इसके अलावा, अधिक उन्नत पूंजी प्रबंधन प्रणाली के साथ जोड़ने से रणनीति की स्थिरता और दीर्घकालिक लाभप्रदता में और वृद्धि होगी।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन किया गया, तार्किक रूप से स्पष्ट ट्रेडिंग सिस्टम है, जो "ट्रेंड फॉलोइंग + डायनामिक जोखिम प्रबंधन" की मुख्य ट्रेडिंग अवधारणा को दर्शाता है, और स्पष्ट रूप से परिभाषित ट्रेंड वाले बाजार में अनुभवी ट्रेडरों के लिए उपयुक्त है।

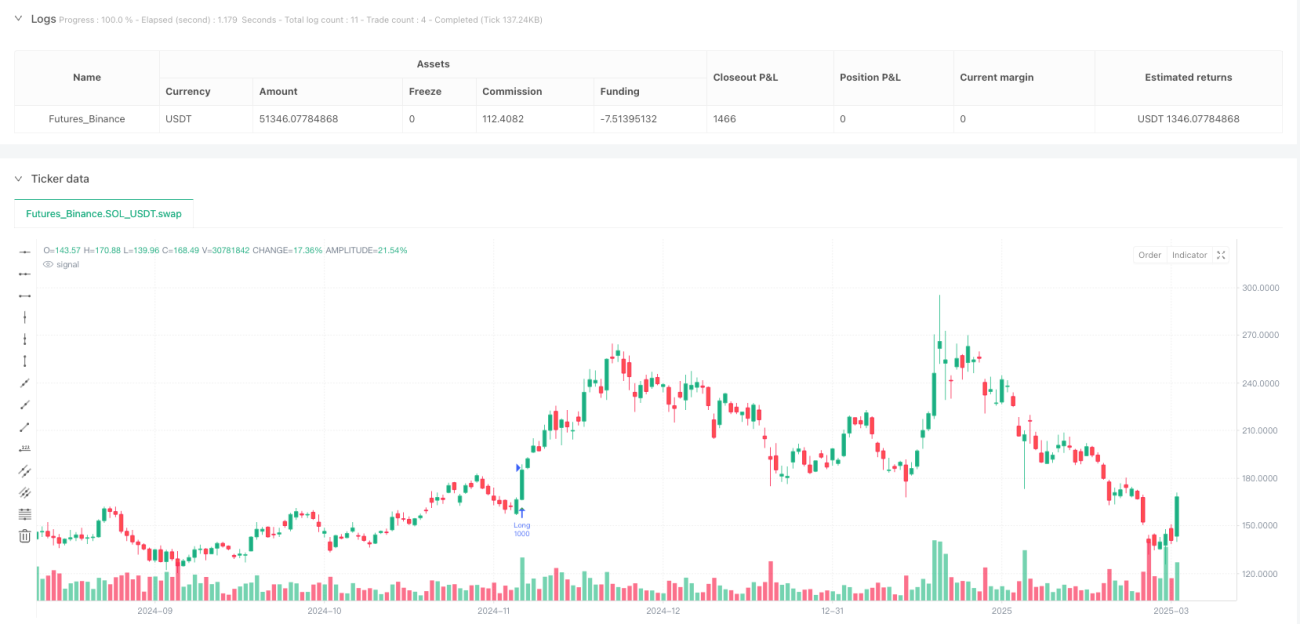

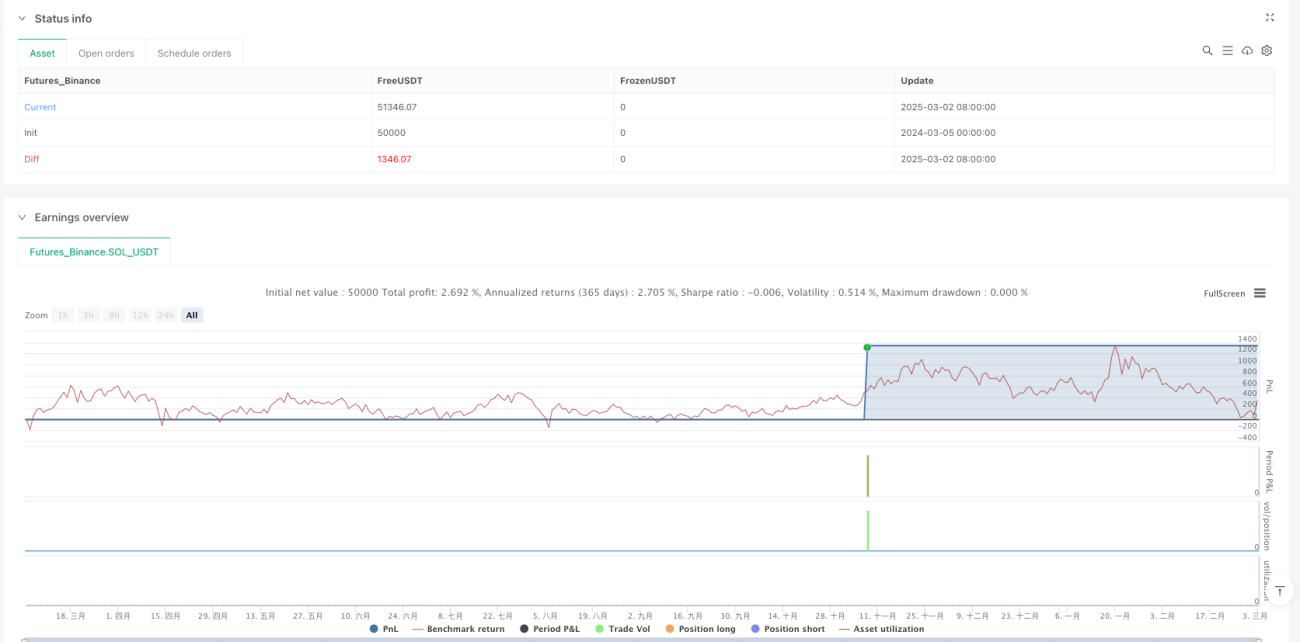

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1