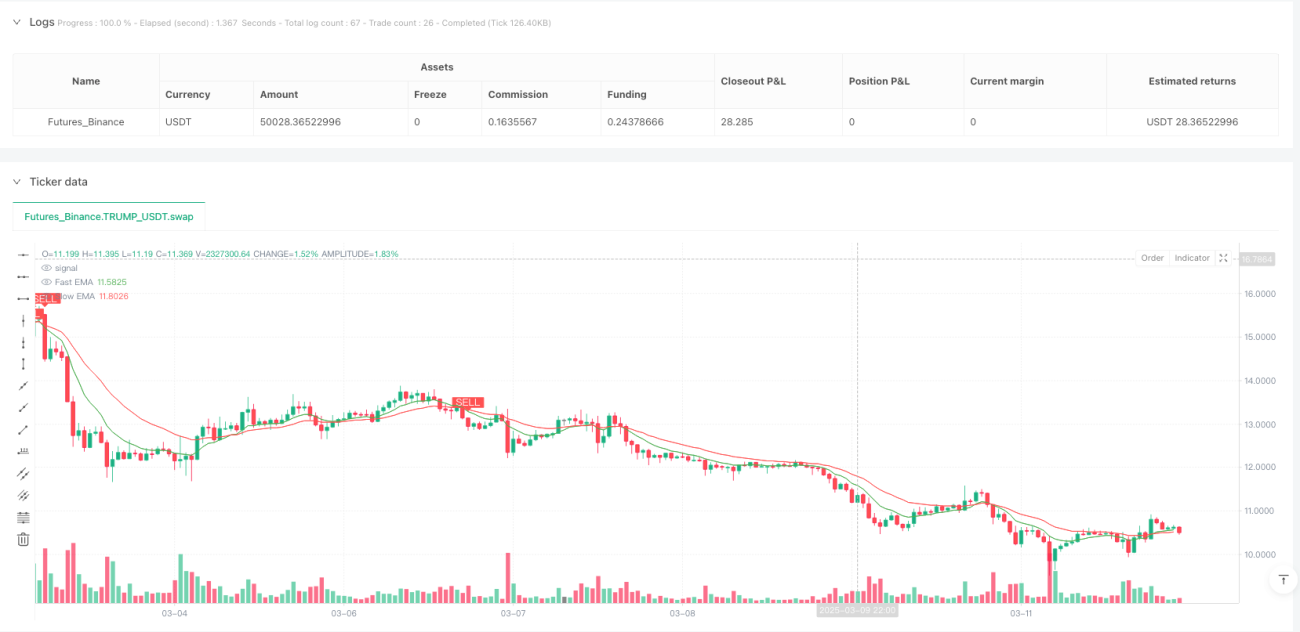

अवलोकन

यह रणनीति एक संयुक्त बहु-तकनीकी संकेतकों और बहु-समय-फ्रेम विश्लेषण वाली एक व्यापक ट्रेडिंग प्रणाली है, जिसका उद्देश्य बाजार की प्रवृत्ति में बदलाव को पकड़ना और साथ ही जोखिम का प्रबंधन करना है। यह रणनीति तीव्र और मंद चलती औसत (EMA) के क्रॉसओवर को मुख्य प्रवेश संकेत के रूप में उपयोग करती है, और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) तथा मूविंग एवरेज कन्वर्जेंस/डाइवर्जेंस (MACD) को फिल्टर के रूप में नियोजित करती है, ताकि यह सुनिश्चित हो सके कि ट्रेड केवल मजबूत प्रवृत्ति बनने पर ही किए जाएं। साथ ही, यह रणनीति एवरेज ट्रू रेंज (ATR) का कुशलतापूर्वक उपयोग करके स्टॉप-लॉस और लाभ लक्ष्य को गतिशील रूप से निर्धारित करती है, जिससे जोखिम प्रबंधन बाजार की अस्थिरता के अनुसार स्वतः समायोजित हो जाता है। इसके अलावा, रणनीति में उच्च समय-फ्रेम से प्रवृत्ति पुष्टि भी शामिल है ताकि प्रवृत्ति के विपरीत व्यापार से बचा जा सके और सफलता दर में वृद्धि हो सके।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत संभावित प्रवृत्ति परिवर्तन बिंदुओं की पहचान करने के लिए विभिन्न समय अवधियों के मूविंग एवरेज क्रॉसओवर संकेतों का उपयोग करना और अतिरिक्त तकनीकी संकेतकों के माध्यम से पुष्टि करना है। विशेष रूप से:

-

अल्पकालिक प्रवृत्ति परिवर्तनों की पहचान करने के लिए 9-अवधि और 21-अवधि के EMA का उपयोग किया जाता है; जब तीव्र EMA मंद EMA से ऊपर जाता है तो लॉन्ग सिग्नल उत्पन्न होता है, और इसके विपरीत शॉर्ट सिग्नल उत्पन्न होता है।

-

RSI संकेतक का उपयोग यह सुनिश्चित करने के लिए किया जाता है कि हम अत्यधिक ओवरबॉट या ओवरसोल्ड बाजार में प्रवेश न करें। लॉन्ग ट्रेड के लिए RSI 30 से अधिक होना चाहिए; शॉर्ट ट्रेड के लिए RSI 70 से कम होना चाहिए।

-

प्रवृत्ति की ताकत के अतिरिक्त पुष्टि के लिए MACD संकेतक लागू किया जाता है, जिसमें आवश्यकता होती है कि लॉन्ग सिग्नल के लिए MACD रेखा सिग्नल रेखा से ऊपर हो, और शॉर्ट सिग्नल के लिए MACD रेखा सिग्नल रेखा से नीचे हो।

-

15 मिनट के समय-फ्रेम का प्रवृत्ति फिल्टर शामिल किया गया है, जो यह जांचता है कि कीमत 50-अवधि के सरल मूविंग एवरेज (SMA) से ऊपर है या नहीं, ताकि यह सुनिश्चित हो सके कि लॉन्ग ट्रेड केवल तभी किए जाएं जब बड़े समय-फ्रेम में प्रवृत्ति अनुकूल हो।

-

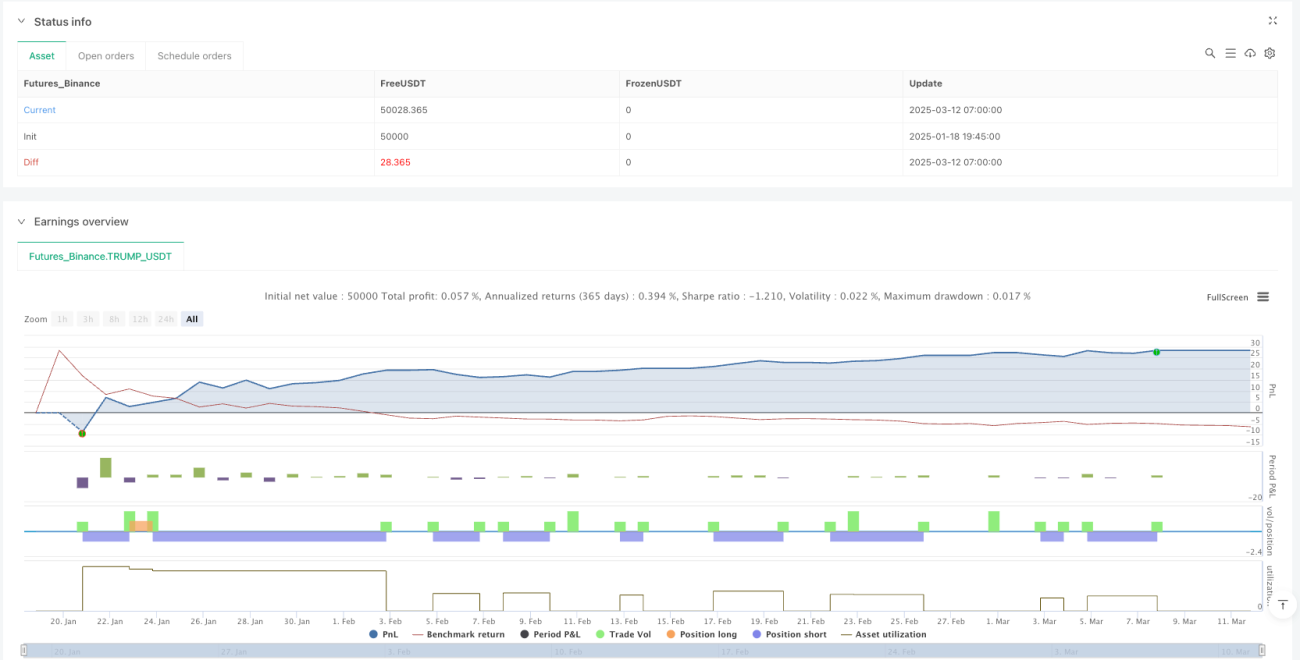

ATR संकेतक का उपयोग स्टॉप-लॉस और लाभ लक्ष्य को गतिशील रूप से निर्धारित करने के लिए किया जाता है; स्टॉप-लॉस वर्तमान मूल्य के 2 गुना ATR के भीतर या बाहर सेट किया जाता है, जबकि लाभ लक्ष्य उपयोगकर्ता-परिभाषित जोखिम-लाभ अनुपात (डिफ़ॉल्ट 3.0) पर आधारित होता है, जिससे यह सुनिश्चित होता है कि जोखिम प्रबंधन वर्तमान बाजार अस्थिरता के अनुकूल हो।

इस रणनीति की एक महत्वपूर्ण विशेषता स्टॉप-लॉस और लाभ लक्ष्य को सही ढंग से प्रबंधित करने के लिए strategy.exit() फ़ंक्शन का उपयोग है, जो यह सुनिश्चित करता है कि प्रत्येक ट्रेड में पूर्वनिर्धारित जोखिम सीमा और लाभ लक्ष्य हो।

रणनीति लाभ

-

बहु-संकेतक पुष्टि प्रणाली: यह रणनीति ट्रेड पुष्टि के लिए कई तकनीकी संकेतकों (EMA, RSI, MACD) को जोड़ती है, जो गलत संकेतों की संभावना को काफी कम कर देता है और प्रवेश बिंदुओं की गुणवत्ता में सुधार करता है।

-

बहु-समय-फ्रेम विश्लेषण: 15 मिनट के समय-फ्रेम की प्रवृत्ति दिशा को फिल्टर के रूप में शामिल करके, यह रणनीति प्रभावी रूप से प्रवृत्ति के विपरीत व्यापार से बचती है और "प्रवृत्ति के साथ चलने" के ट्रेडिंग सिद्धांत का पालन करती है।

-

अनुकूली जोखिम प्रबंधन: ATR पर आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य निर्धारण जोखिम नियंत्रण को बाजार की अस्थिरता के अनुसार स्वतः समायोजित करने में सक्षम बनाता है, कम अस्थिर बाजारों में कड़े स्टॉप-लॉस और उच्च अस्थिर बाजारों में मूल्य को अधिक सांस लेने की जगह देता है।

-

निश्चित जोखिम-लाभ अनुपात: पूर्वनिर्धारित जोखिम-लाभ अनुपात यह सुनिश्चित करता है कि प्रत्येक ट्रेड का संभावित लाभ जोखिम से कई गुना अधिक हो, जो दीर्घकालिक लाभप्रदता के लिए महत्वपूर्ण है।

-

स्पष्ट दृश्य प्रतिक्रिया: रणनीति चार्ट पर EMA रेखाएं और ट्रेड सिग्नल मार्कर बनाती है, जिससे ट्रेडर प्रणाली के निर्णय प्रक्रिया को सहज रूप से समझ सकते हैं।

-

अलर्ट फ़ंक्शन: एकीकृत अलर्ट शर्तें ट्रेडर को सिग्नल उत्पन्न होने पर तुरंत सूचित करने की अनुमति देती हैं, जो रीयल-टाइम ट्रेड निष्पादन के लिए सुविधाजनक है।

-

पैरामीटर समायोज्यता: उपयोगकर्ताओं को प्रत्येक संकेतक की अवधि और जोखिम-लाभ अनुपात को समायोजित करने की अनुमति देकर, यह रणनीति उच्च लचीलापन प्रदान करती है, जो विभिन्न ट्रेडिंग शैलियों और बाजार स्थितियों के अनुकूल हो सकती है।

रणनीति जोखिम

-

गलत संकेत जोखिम: कई संकेतक पुष्टि के बावजूद, अत्यधिक अस्थिर या रेंज-बाउंड बाजारों में गलत संकेत उत्पन्न हो सकते हैं। समाधान स्पष्ट रेंज बाजारों में रणनीति का उपयोग रोकना या अतिरिक्त रेंज पहचान संकेतक जोड़ना है।

-

स्लिपेज जोखिम: कम तरलता या उच्च अस्थिरता वाले बाजारों में, वास्तविक निष्पादन मूल्य संकेत उत्पन्न होने के समय के मूल्य से काफी भिन्न हो सकता है। उच्च बाजार अस्थिरता को समायोजित करने के लिए ATR मल्टीप्लायर को बढ़ाकर स्टॉप-लॉस दूरी को बढ़ाया जा सकता है।

-

पैरामीटर ओवर-ऑप्टिमाइजेशन: विशिष्ट ऐतिहासिक डेटा के लिए पैरामीटरों का अत्यधिक अनुकूलन भविष्य में खराब प्रदर्शन का कारण बन सकता है। विभिन्न बाजारों और समय अवधियों में बैकटेस्टिंग के माध्यम से पैरामीटरों की मजबूती को सत्यापित करने की सिफारिश की जाती है।

-

प्रवृत्ति उलट जोखिम: रणनीति प्रवृत्ति की निरंतरता पर निर्भर करती है और बड़े प्रवृत्ति उलटफेरों की समय पर पहचान नहीं कर सकती है। प्रवृत्ति परिवर्तनों को तेजी से पहचानने के लिए रिवर्सल इंडिकेटर या वोलैटिलिटी ब्रेकआउट इंडिकेटर जोड़ने पर विचार किया जा सकता है।

-

लगातार हानि जोखिम: किसी भी ट्रेडिंग प्रणाली में लगातार हानि की अवधि हो सकती है, विशेष रूप से जब बाजार की स्थितियां बदलती हैं। सख्त धन प्रबंधन लागू करना आवश्यक है ताकि यह सुनिश्चित हो सके कि प्रति ट्रेड जोखिम कुल पूंजी के निश्चित प्रतिशत से अधिक न हो।

-

फिल्टर बहुत सख्त: कई शर्तों की पुष्टि के कारण कुछ अच्छे ट्रेड अवसर छूट सकते हैं। बाजार की स्थिति के अनुसार फिल्टर शर्तों की कठोरता को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

EMA अवधियों का गतिशील समायोजन: वर्तमान रणनीति निश्चित 9 और 21 अवधि के EMA का उपयोग करती है। विभिन्न बाजार वातावरणों के लिए बेहतर अनुकूलन हेतु बाजार की अस्थिरता या वर्तमान प्रवृत्ति की ताकत के आधार पर इन पैरामीटरों को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

प्रवृत्ति फिल्टर में सुधार: वर्तमान 15 मिनट का समय-फ्रेम प्रवृत्ति फिल्टर अपेक्षाकृत सरल है। अधिक जटिल प्रवृत्ति पहचान एल्गोरिदम, जैसे सुपरट्रेंड इंडिकेटर या बहु-स्तरीय समय-फ्रेम पुष्टि प्रणाली का उपयोग करने पर विचार किया जा सकता है।

-

धन प्रबंधन का अनुकूलन: खाता शेष और ATR पर आधारित गतिशील पोजीशन आकार गणना प्रणाली लागू करना, जो यह सुनिश्चित करे कि प्रत्येक ट्रेड में जोखिम सुसंगत और उचित हो।

-

बाजार स्थिति पहचान जोड़ना: बाजार पर्यावरण विश्लेषण फ़ंक्शन को एकीकृत करना, जो स्वचालित रूप से ट्रेंडिंग बाजारों और रेंज बाजारों की पहचान करे, और विभिन्न बाजार स्थितियों के अनुसार रणनीति पैरामीटर समायोजित करे या ट्रेडिंग रोक दे।

-

आंशिक लाभ लेने की प्रणाली लागू करना: एक चरणबद्ध लाभ-लेने की प्रणाली डिज़ाइन की जा सकती है, जो एक निश्चित लाभ स्तर पर पहुंचने पर आंशिक लाभ को लॉक करने की अनुमति दे, जबकि शेष पोजीशन को बड़ी चाल को पकड़ने के लिए अधिक स्थान दे।

-

समय-समय पर स्टॉप-लॉस का पुनर्मूल्यांकन: ट्रेलिंग स्टॉप-लॉस फ़ंक्शन लागू करने पर विचार करना, जो ट्रेड के अनुकूल दिशा में बढ़ने पर स्टॉप-लॉस स्थिति को धीरे-धीरे समायोजित करके अर्जित लाभ की रक्षा करे।

-

मौलिक फिल्टर का एकीकरण: विशिष्ट परिसंपत्ति वर्गों के लिए, मौलिक संकेतक या घटना फिल्टर जोड़े जा सकते हैं ताकि प्रमुख आर्थिक डेटा जारी होने या अन्य उच्च अनिश्चितता वाली घटनाओं के दौरान ट्रेडिंग से बचा जा सके।

सारांश

बहु-समय-फ्रेम प्रवृत्ति अनुसरण और ATR अस्थिरता गतिशील जोखिम प्रबंधन प्रणाली रणनीति एक अच्छी तरह से डिज़ाइन की गई मात्रात्मक ट्रेडिंग प्रणाली है, जो कई तकनीकी संकेतकों, बहु-समय-फ्रेम विश्लेषण और अनुकूली जोखिम प्रबंधन कार्यों को एकीकृत करके एक व्यापक ट्रेडिंग समाधान प्रदान करती है। यह रणनीति विशेष रूप से जोखिम नियंत्रण पर ध्यान केंद्रित करती है, स्टॉप-लॉस और लाभ लक्ष्य को गतिशील रूप से निर्धारित करने के लिए ATR का उपयोग करती है, जिससे यह सुनिश्चित होता है कि जोखिम प्रबंधन वर्तमान बाजार स्थितियों के अनुकूल हो।

इस रणनीति का लाभ इसकी बहु-स्तरीय पुष्टि प्रणाली और सख्त जोखिम प्रबंधन में निहित है, लेकिन इसमें पैरामीटर ओवर-ऑप्टिमाइजेशन और अपर्याप्त बाजार स्थिति पहचान जैसे संभावित जोखिम भी मौजूद हैं। सुझाए गए अनुकूलन उपायों, जैसे पैरामीटरों का गतिशील समायोजन, प्रवृत्ति फिल्टर में सुधार और अधिक जटिल धन प्रबंधन प्रणाली लागू करने से, यह रणनीति अपनी अनुकूलनशीलता और मजबूती को और बढ़ा सकती है।

उन ट्रेडरों के लिए जो एक व्यवस्थित, नियम-संचालित ट्रेडिंग दृष्टिकोण की तलाश कर रहे हैं, यह रणनीति एक ठोस प्रारंभिक बिंदु प्रदान करती है। इसमें न केवल स्पष्ट प्रवेश और निकास नियम शामिल हैं, बल्कि जोखिम प्रबंधन के महत्व पर भी जोर दिया गया है, जो दीर्घकालिक ट्रेडिंग सफलता का एक महत्वपूर्ण कारक है। निरंतर निगरानी, मूल्यांकन और अनुकूलन के माध्यम से, यह रणनीति एक ट्रेडर के टूलबॉक्स में एक मूल्यवान संपत्ति बन सकती है।

- 1