सारांश

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA) और मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) संकेतकों के संयोजन पर आधारित एक क्वांटिटेटिव ट्रेडिंग प्रणाली है। यह रणनीति मुख्य रूप से 5-दिवसीय EMA और 20-दिवसीय EMA के गोल्डन क्रॉस सिग्नल को प्रवेश के आधार के रूप में उपयोग करती है, साथ ही मूल्य और 30-दिवसीय EMA की सापेक्ष स्थिति और बाजार कारोबार समय की शर्तों के आधार पर फ़िल्टर करती है, जिससे एक पूर्ण अल्पकालिक ट्रेडिंग प्रणाली बनती है। रणनीति का डिज़ाइन ट्रेंड पुष्टि और जोखिम नियंत्रण पर केंद्रित है, और निश्चित राशि के टेक-प्रॉफिट और स्टॉप-लॉस सेटअप के माध्यम से ट्रेडिंग निर्णयों को अधिक वस्तुनिष्ठ और अनुशासित बनाया जाता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क तीन अलग-अलग अवधियों (5-दिन, 20-दिन और 30-दिन EMA) के एक्सपोनेंशियल मूविंग एवरेज पर आधारित है, जो उनके बीच क्रॉस संबंधों और सापेक्ष स्थितियों को देखकर ट्रेंड की दिशा निर्धारित करता है। विशेष रूप से, जब छोटी अवधि का 5-दिवसीय EMA मध्यम अवधि के 20-दिवसीय EMA को ऊपर की ओर पार करता है, और मूल्य लंबी अवधि के 30-दिवसीय EMA से ऊपर बना रहता है, तो सिस्टम एक लॉन्ग सिग्नल उत्पन्न करता है। यह डिज़ाइन मल्टी-टाइमफ्रेम विश्लेषण के सिद्धांतों पर पूरी तरह से विचार करता है, यह सुनिश्चित करता है कि ट्रेड की दिशा मुख्य ट्रेंड के अनुरूप हो।

इसके अलावा, रणनीति में एक ट्रेडिंग समय फ़िल्टर शामिल किया गया है, जो केवल पूर्वी अमेरिकी समयानुसार सुबह 9:30 से शाम 4:00 बजे तक के नियमित ट्रेडिंग घंटों के दौरान लेन-देन करने की अनुमति देता है। यह समय फ़िल्टर तंत्र कम तरलता और असामान्य अस्थिरता वाले समय से बचने में मदद करता है, जिससे ट्रेडिंग सफलता दर में सुधार होता है।

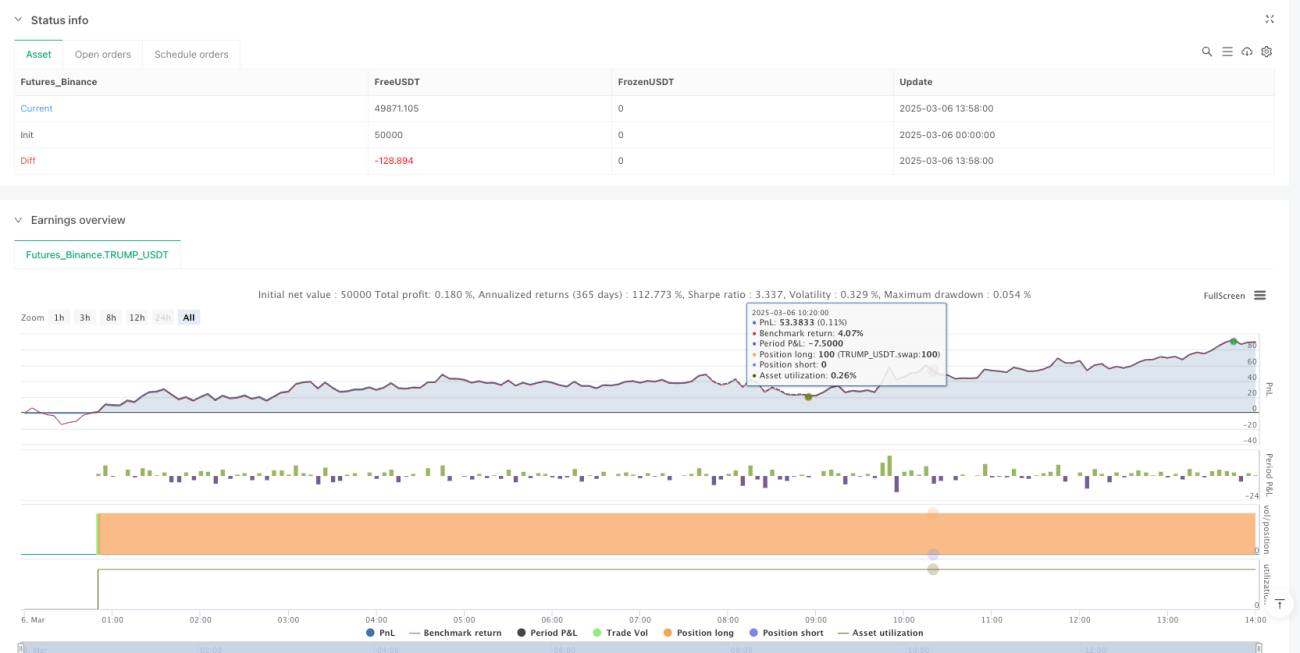

पूंजी प्रबंधन के संदर्भ में, रणनीति बाजार में प्रवेश के लिए एक निश्चित संख्या में पोजीशन का उपयोग करती है, और निश्चित राशि के टेक-प्रॉफिट और स्टॉप-लॉस अनुपातों के माध्यम से जोखिम का प्रबंधन करती है। सिस्टम $2,000 के निश्चित लाभ लक्ष्य और 1000 अंकों के स्टॉप-लॉस स्तर को निर्धारित करता है। यह डिज़ाइन सुनिश्चित करता है कि प्रत्येक ट्रेड की जोखिम-लाभ विशेषताएँ सुसंगत रहें, जो दीर्घकालिक स्थिर प्रदर्शन में योगदान देता है।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: छोटी, मध्यम और लंबी अवधि के EMA के समन्वय को जोड़कर, यह रणनीति प्रभावी रूप से झूठे ब्रेकआउट और बाजार के शोर को फ़िल्टर करती है, जिससे ट्रेडिंग सिग्नलों की विश्वसनीयता सुनिश्चित होती है। जब 5-दिवसीय EMA 20-दिवसीय EMA को ऊपर पार करता है और मूल्य 30-दिवसीय EMA से ऊपर होता है, तो यह इंगित करता है कि अल्पकालिक, मध्यम अवधि और दीर्घकालिक रुझान सभी ऊपर की ओर हैं, जिससे ट्रेडिंग सफलता की संभावना बढ़ जाती है।

-

सटीक बाजार समय फ़िल्टर: रणनीति केवल सामान्य ट्रेडिंग घंटों के दौरान संचालित होती है, प्री-मार्केट और पोस्ट-मार्केट जैसे सीमित तरलता वाले समय से बचती है, जिससे स्लिपेज और प्रतिकूल निष्पादन की संभावना कम हो जाती है। यह विशेषता इंट्राडे शॉर्ट-टर्म ट्रेडिंग के लिए विशेष रूप से महत्वपूर्ण है, और बाजार की असामान्य अस्थिरता से होने वाले जोखिम को प्रभावी ढंग से कम कर सकती है।

-

स्पष्ट जोखिम प्रबंधन ढांचा: निश्चित राशि के टेक-प्रॉफिट और स्टॉप-लॉस सेटअप के माध्यम से, प्रत्येक ट्रेड के जोखिम जोखिम को सख्ती से नियंत्रित किया जाता है। यह विधि प्रतिशत-आधारित स्टॉप-लॉस की तुलना में विशिष्ट बाजार परिस्थितियों में, विशेष रूप से मूल्य में अत्यधिक उतार-चढ़ाव के समय, पूंजी की सुरक्षा करने में बेहतर है।

-

दृश्य ट्रेडिंग सिग्नल: रणनीति ग्राफिकल मार्करों के माध्यम से EMA क्रॉसपॉइंट और प्रवेश सिग्नलों को स्पष्ट रूप से प्रदर्शित करती है, जिससे व्यापारी संभावित ट्रेडिंग अवसरों को सहज रूप से पहचान सकते हैं और निर्णय लेने की दक्षता में सुधार कर सकते हैं। ये दृश्य सहायता वास्तविक समय ट्रेडिंग निगरानी के लिए बहुत मूल्यवान हैं।

-

सरल और कुशल रणनीति तर्क: जटिल बहु-संकेतक प्रणालियों की तुलना में, यह रणनीति तार्किक सरलता बनाए रखती है, ओवरफिटिंग के जोखिम को कम करती है, साथ ही पर्याप्त बाजार अंतर्दृष्टि प्रदान करती है। सरल डिज़ाइन का अर्थ कम कम्प्यूटेशनल बोझ भी है, जो उच्च-आवृत्ति ट्रेडिंग वातावरण के लिए उपयुक्त है।

रणनीति जोखिम

-

मूविंग एवरेज क्रॉस की अंतराल प्रकृति: EMA क्रॉस सिग्नल मूल रूप से अंतराल संकेतक हैं, जो तेजी से बदलते बाजारों में प्रवेश करने में देरी का कारण बन सकते हैं, जिससे सर्वोत्तम मूल्य क्षेत्र छूट सकता है। विशेष रूप से उच्च अस्थिरता वाले बाजारों में, 5-दिवसीय EMA और 20-दिवसीय EMA के क्रॉस की पुष्टि की प्रतीक्षा करने से प्रवेश मूल्य आदर्श क्षेत्र से बहुत दूर हो सकता है।

-

निश्चित स्टॉप-लॉस जोखिम: रणनीति बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित होने के बजाय एक निश्चित राशि के स्टॉप-लॉस का उपयोग करती है, जो बाजार की स्थितियों में बदलाव होने पर स्टॉप-लॉस को बहुत तंग या बहुत ढीला बना सकता है। उदाहरण के लिए, अस्थिरता में अचानक वृद्धि की स्थिति में, निश्चित स्टॉप-लॉस बिंदु आसानी से ट्रिगर हो सकता है, जिससे अनावश्यक नुकसान हो सकता है।

-

बाजार की स्थितियों पर निर्भरता: यह रणनीति स्पष्ट ट्रेंड वाले बाजारों में सबसे अच्छा प्रदर्शन करती है, लेकिन रेंज-बाउंड या अत्यधिक अस्थिर बाजार वातावरण में बार-बार गलत सिग्नल उत्पन्न कर सकती है। जब बाजार में दिशात्मकता का अभाव होता है, तो मूविंग एवरेज क्रॉस लगातार घाटे वाले ट्रेडों का कारण बन सकता है।

-

वॉल्यूम पुष्टि का अभाव: हालांकि रणनीति कोड में वॉल्यूम से संबंधित सिग्नल शर्तों को प्लॉट करने का प्रावधान है, लेकिन वास्तविक ट्रेडिंग निर्णयों में वॉल्यूम को फ़िल्टरिंग शर्त के रूप में शामिल नहीं किया गया है, जिससे कम वॉल्यूम वाले वातावरण में कमजोर ट्रेंड में प्रवेश हो सकता है।

-

एकतरफा ट्रेडिंग सीमा: वर्तमान रणनीति डिज़ाइन केवल लॉन्ग स्थितियों के लिए अनुकूलित है, इसमें शॉर्ट बाजारों के लिए पूर्ण समर्थन का अभाव है, जो बियरिश बाजार वातावरण में इसके अनुप्रयोग के दायरे को सीमित करता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील स्टॉप-लॉस तंत्र शामिल करें: बाजार की अस्थिरता संकेतक (जैसे ATR) के आधार पर स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित किया जा सकता है, जिससे स्टॉप-लॉस अधिक बुद्धिमान और अनुकूलनीय हो जाता है। उदाहरण के लिए, स्टॉप-लॉस को ATR के गुणक के रूप में सेट किया जा सकता है, उच्च अस्थिरता अवधि के दौरान स्वचालित रूप से स्टॉप-लॉस की दूरी बढ़ाई जा सकती है, और कम अस्थिरता अवधि के दौरान इसे कड़ा किया जा सकता है।

-

वॉल्यूम की स्थिति को एकीकृत करें: वॉल्यूम ब्रेकआउट को एक अतिरिक्त पुष्टि शर्त के रूप में उपयोग करने का सुझाव दिया गया है, ताकि ट्रेडिंग सिग्नल केवल तभी ट्रिगर हो जब EMA क्रॉस उच्च वॉल्यूम के संदर्भ में हो। इसे वर्तमान वॉल्यूम की तुलना N-दिवसीय औसत वॉल्यूम से करके कार्यान्वित किया जा सकता है।

-

ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ें: ADX (एवरेज डायरेक्शनल इंडेक्स) जैसे ट्रेंड स्ट्रेंथ संकेतक शामिल करें, ताकि केवल तभी प्रवेश की अनुमति हो जब ट्रेंड पर्याप्त रूप से मजबूत हो (जैसे ADX>25), जो कमजोर ट्रेंड या साइडवेज बाजारों में गलत सिग्नल से बचने में मदद करता है।

-

लॉन्ग-शॉर्ट रणनीति संतुलन में सुधार करें: शॉर्ट ट्रेडिंग का समर्थन करने के लिए रणनीति का विस्तार करें, जब 5-दिवसीय EMA 20-दिवसीय EMA को नीचे पार करता है और मूल्य 30-दिवसीय EMA से नीचे होता है, तो शॉर्ट सिग्नल उत्पन्न करें, जिससे सभी बाजार स्थितियों में ट्रेडिंग क्षमता प्राप्त हो।

-

बैकटेस्टिंग ऑप्टिमाइज़ेशन फ्रेमवर्क शामिल करें: पैरामीटर ऑप्टिमाइज़ेशन तंत्र शुरू करें, विभिन्न EMA अवधियों, स्टॉप-लॉस और टेक-प्रॉफिट स्तरों के संयोजनों का स्वचालित रूप से परीक्षण करें, और विभिन्न बाजार वातावरणों में इष्टतम पैरामीटर सेटिंग्स का पता लगाएं। उदाहरण के लिए, 3-8 दिनों की छोटी अवधि के EMA और 15-30 दिनों की मध्यम अवधि के EMA के विभिन्न संयोजनों के प्रभावों का परीक्षण किया जा सकता है।

-

बाजार भावना संकेतकों को एकीकृत करें: VIX जैसे बाजार भावना संकेतकों को अतिरिक्त फ़िल्टरिंग शर्तों के रूप में शामिल करने पर विचार करें, चरम बाजार भावना अवधि के दौरान ट्रेडिंग को समायोजित या रोक दें, ताकि असामान्य बाजार वातावरण में अत्यधिक जोखिम लेने से बचा जा सके।

निष्कर्ष

यह मल्टी-पीरियड एक्सपोनेंशियल मूविंग एवरेज और बाजार समय फ़िल्टरिंग पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति, 5-दिवसीय EMA और 20-दिवसीय EMA के गोल्डन क्रॉस और मूल्य स्थिति निर्णय के संयोजन के माध्यम से, एक तार्किक रूप से स्पष्ट और स्पष्ट रूप से कार्यान्वित करने योग्य ट्रेडिंग प्रणाली बनाती है। यह रणनीति विशेष रूप से मध्यम से अल्पकालिक ट्रेंड ट्रेडिंग के लिए उपयुक्त है। इसके लाभों में एक पूर्ण सिग्नल पुष्टि तंत्र और एक स्पष्ट जोखिम नियंत्रण ढांचा शामिल है, लेकिन साथ ही इसमें मूविंग एवरेज अंतराल और बाजार की स्थितियों पर निर्भरता जैसी अंतर्निहित सीमाएँ भी हैं।

गतिशील स्टॉप-लॉस, वॉल्यूम पुष्टि और ट्रेंड स्ट्रेंथ फ़िल्टरिंग जैसे अनुकूलन उपायों को शामिल करके, इस रणनीति की स्थिरता और अनुकूलनशीलता में और सुधार की संभावना है। क्वांटिटेटिव ट्रेडर्स के लिए, यह रणनीति ढांचा एक अच्छा प्रारंभिक बिंदु प्रदान करता है, जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार वातावरण के अनुसार समायोजित और विस्तारित किया जा सकता है, जिससे अधिक व्यक्तिगत और कुशल ट्रेडिंग सिस्टम बन सकता है। रणनीति का सरल डिज़ाइन और स्पष्ट तर्क इसे क्वांटिटेटिव ट्रेडिंग सीखने के लिए एक आदर्श शिक्षण उपकरण भी बनाता है, जो ट्रेडर्स को ट्रेंड फॉलोइंग और जोखिम प्रबंधन के बुनियादी सिद्धांतों को समझने में मदद करता है।

- 1