लॉग कीमत माध्य वापसी गतिशील स्टॉप-लॉस रणनीति

सारांश

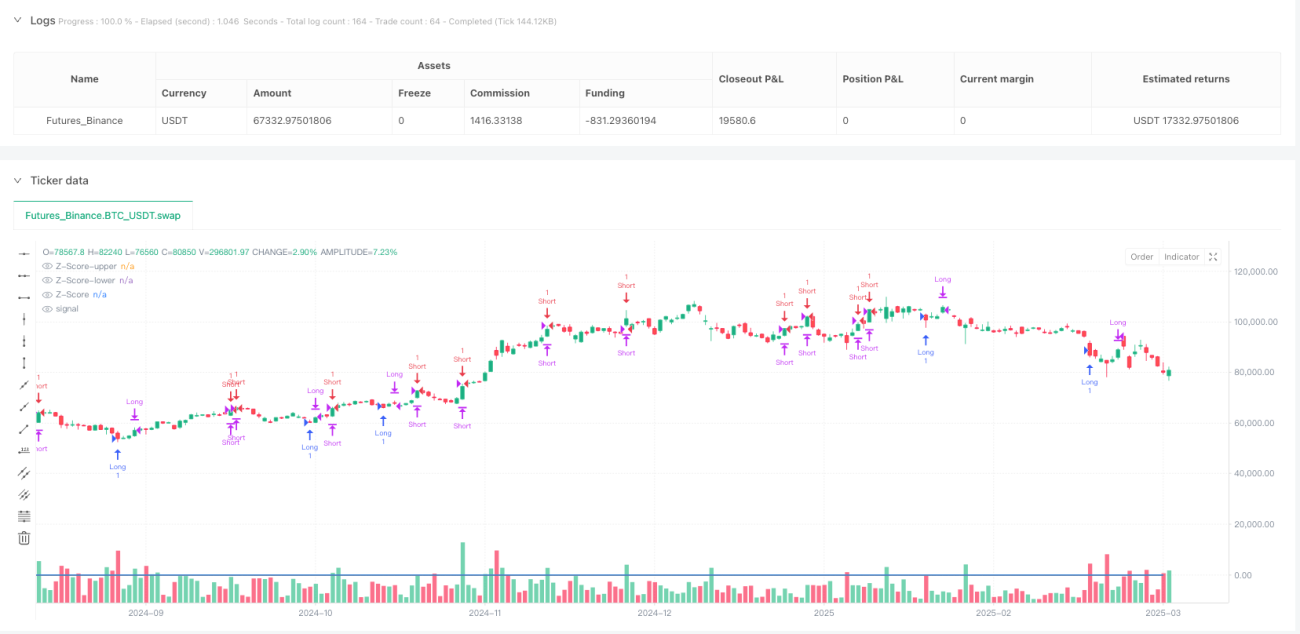

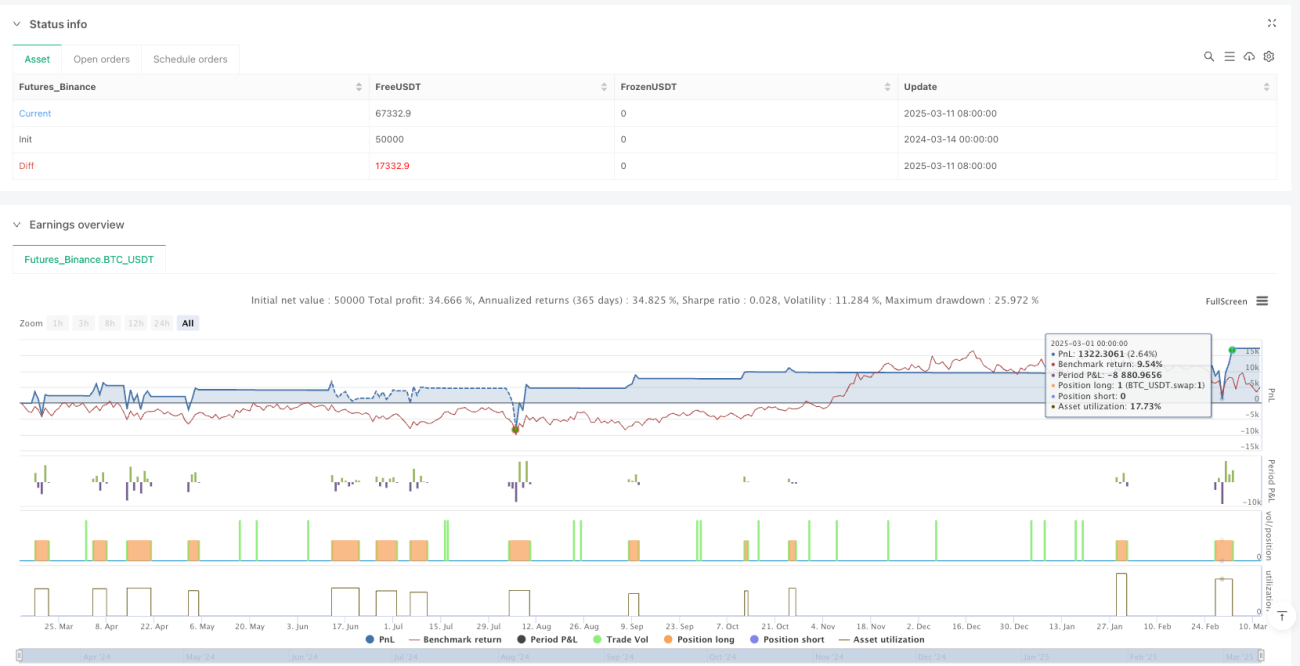

लॉग प्राइस मीन रिवर्जन डायनेमिक स्टॉप-लॉस रणनीति एक सांख्यिकीय सिद्धांतों पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति है, जो मुख्य रूप से अपने माध्य के आसपास कीमतों में उतार-चढ़ाव की विशेषता का उपयोग करके ट्रेड करती है। यह रणनीति कीमत को लॉगरिदमिक रूप में परिवर्तित करती है, फिर माध्य से कीमत के विचलन की डिग्री को मापने के लिए इसके Z-स्कोर (मानक विचलन गुणक) की गणना करती है। जब Z-स्कोर एक विशिष्ट सीमा तक पहुँचता है, तो रणनीति मानती है कि बाजार में ओवरबॉट या ओवरसोल्ड की स्थिति है, और कीमत के माध्य पर वापस आने की उम्मीद के आधार पर ट्रेड करती है। इस रणनीति की विशिष्टता इसके डायनेमिक स्टॉप-लॉस तंत्र में निहित है, जो बाजार की अस्थिरता में बदलाव के अनुसार स्वचालित रूप से स्टॉप-लॉस स्तर को समायोजित करता है, जिससे जोखिम प्रबंधन दक्षता में सुधार होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत मीन रिवर्जन सिद्धांत और लॉग कीमतों की सांख्यिकीय विशेषताओं पर आधारित है। विशिष्ट कार्यान्वयन चरण इस प्रकार हैं:

-

सबसे पहले, रणनीति समापन मूल्य को लॉगरिदमिक रूप में परिवर्तित करती है (

log_price = math.log(close)), जो गुणनात्मक परिवर्तनों को योगात्मक परिवर्तनों में बदलने में मदद करता है, जिससे मूल्य आंदोलन सामान्य वितरण के अधिक अनुरूप हो जाते हैं। -

फिर, निर्धारित रोलिंग विंडो (डिफ़ॉल्ट 7 अवधि) के आधार पर, यह लॉग कीमतों की मूविंग एवरेज (

rolling_mean) और मानक विचलन (rolling_std) की गणना करता है। -

इन सांख्यिकीय मापों का उपयोग करके, यह वर्तमान लॉग मूल्य के Z-स्कोर की गणना करता है:

rolling_z_score = (log_price - rolling_mean) / rolling_std, यह मान माध्य से वर्तमान मूल्य विचलन के मानक विचलन गुणकों को दर्शाता है। -

प्रवेश की शर्तें इस प्रकार निर्धारित की गई हैं:

- जब Z-स्कोर निर्धारित लॉन्ग एंट्री थ्रेशोल्ड (डिफ़ॉल्ट -1.825) से कम होता है, तो लॉन्ग पोजीशन खोली जाती है।

- जब Z-स्कोर निर्धारित शॉर्ट एंट्री थ्रेशोल्ड (डिफ़ॉल्ट 1.825) से अधिक होता है, तो शॉर्ट पोजीशन खोली जाती है।

-

टेक-प्रॉफिट लक्ष्य लॉग कीमतों की मूविंग एवरेज के घातांक के रूप में निर्धारित किया गया है:

take_profit_price = math.exp(rolling_mean), जिसका अर्थ है कि रणनीति का लक्ष्य कीमत को उसके सांख्यिकीय माध्य पर वापस लाना है। -

डायनेमिक स्टॉप-लॉस तंत्र इस रणनीति का प्रमुख नवाचार है:

- प्रारंभिक स्टॉप-लॉस स्तर प्रवेश के समय Z-स्कोर और अस्थिरता के आधार पर निर्धारित किया जाता है।

- जैसे-जैसे बाजार की अस्थिरता बदलती है, स्टॉप-लॉस स्तर गतिशील रूप से समायोजित होता है:

- जब अस्थिरता बढ़ती है, तो लॉन्ग पोजीशन के लिए स्टॉप-लॉस कम हो जाता है, और शॉर्ट पोजीशन के लिए बढ़ जाता है, जिससे अधिक ट्रेडिंग स्पेस मिलता है।

- जब अस्थिरता घटती है, तो लॉन्ग पोजीशन के लिए स्टॉप-लॉस बढ़ जाता है, और शॉर्ट पोजीशन के लिए कम हो जाता है, जिससे मौजूदा लाभ की रक्षा होती है।

-

निकास तर्क में दो स्थितियाँ शामिल हैं:

- कीमत टेक-प्रॉफिट स्तर (माध्य पर वापसी) तक पहुँच जाती है।

- कीमत गतिशील रूप से समायोजित स्टॉप-लॉस स्तर को छू जाती है।

रणनीति के लाभ

-

सांख्यिकीय आधार: रणनीति ठोस सांख्यिकीय सिद्धांतों पर आधारित है, जो मूल्य विचलन को मापने के लिए Z-स्कोर का उपयोग करती है, जो वस्तुनिष्ठ प्रवेश और निकास संकेत प्रदान करती है।

-

लॉग मूल्य रूपांतरण: मूल मूल्यों के बजाय लॉग मूल्यों का उपयोग करने से मूल्य आंदोलन सामान्य वितरण के अधिक अनुरूप हो जाते हैं, जिससे सांख्यिकीय संकेतकों की प्रभावशीलता बढ़ जाती है।

-

गतिशील जोखिम प्रबंधन: रणनीति का सबसे बड़ा आकर्षण इसका डायनेमिक स्टॉप-लॉस तंत्र है, जो बाजार की अस्थिरता में बदलाव के अनुसार स्वचालित रूप से स्टॉप-लॉस स्तर को समायोजित कर सकता है, पूंजी की रक्षा करते हुए पर्याप्त ट्रेडिंग स्पेस की अनुमति देता है।

-

द्विदिशीय ट्रेडिंग: रणनीति एक साथ लॉन्ग और शॉर्ट दोनों ट्रेडों का समर्थन करती है, जो विभिन्न बाजार वातावरणों में अवसरों की तलाश करने में सक्षम बनाती है।

-

लक्ष्य के रूप में माध्य: मीन रिवर्जन के सैद्धांतिक आधार के अनुरूप, टेक-प्रॉफिट लक्ष्य के रूप में सांख्यिकीय माध्य का उपयोग टेक-प्रॉफिट की तर्कसंगतता में सुधार करता है।

-

पैरामीटर समायोज्य: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें रोलिंग विंडो, एंट्री Z-स्कोर और स्टॉप-लॉस Z-स्कोर शामिल हैं, जो व्यापारियों को विभिन्न बाजारों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित करने की अनुमति देता है।

रणनीति जोखिम

-

मीन रिवर्जन परिकल्पना जोखिम: रणनीति की मुख्य धारणा यह है कि कीमत अपने सांख्यिकीय माध्य पर वापस आएगी, लेकिन ट्रेंडिंग बाजारों या संरचनात्मक परिवर्तन वाले बाजारों में, यह धारणा विफल हो सकती है, जिससे दीर्घकालिक नुकसान हो सकता है। समाधान: मजबूत ट्रेंडिंग बाजारों में ट्रेडिंग को रोकने के लिए एक ट्रेंड फिल्टर जोड़ा जा सकता है।

-

अति-संवेदनशील Z-स्कोर: बहुत कम अस्थिरता वाले बाजारों में, कीमत में एक छोटा सा उतार-चढ़ाव भी Z-स्कोर में बड़ा बदलाव ला सकता है, जिससे अनावश्यक ट्रेडिंग संकेत उत्पन्न हो सकते हैं। समाधान: न्यूनतम अस्थिरता सीमा निर्धारित करना, या कम अस्थिरता वाले वातावरण में एंट्री थ्रेशोल्ड को समायोजित करना।

-

विंडो लंबाई संवेदनशीलता: रणनीति का प्रदर्शन रोलिंग विंडो लंबाई पैरामीटर के प्रति बहुत संवेदनशील है; गलत चयन से अत्यधिक ट्रेडिंग या अवसरों की हानि हो सकती है। समाधान: विभिन्न विंडो लंबाई का बैकटेस्ट करके इष्टतम पैरामीटर पाया जा सकता है, या अनुकूली विंडो लंबाई का उपयोग किया जा सकता है।

-

डेटा गुम होने का जोखिम: ट्रेडिंग के शुरुआती चरणों में, मूविंग एवरेज और मानक विचलन की गणना के लिए पर्याप्त ऐतिहासिक डेटा की कमी के कारण संकेत अस्थिर हो सकते हैं। समाधान: संकेतकों की गणना करने से पहले पर्याप्त वार्म-अप अवधि सुनिश्चित करना।

-

स्टॉप-लॉस समायोजन रणनीति जोखिम: हालांकि डायनेमिक स्टॉप-लॉस तंत्र अभिनव है, यह अस्थिरता में तीव्र परिवर्तन के समय स्टॉप-लॉस स्तरों के अत्यधिक समायोजन का कारण बन सकता है। समाधान: अत्यधिक समायोजन को रोकने के लिए स्टॉप-लॉस समायोजन की अधिकतम सीमा निर्धारित की जा सकती है।

रणनीति अनुकूलन दिशाएँ

-

अनुकूली विंडो लंबाई: वर्तमान रणनीति सांख्यिकीय संकेतकों की गणना के लिए एक निश्चित रोलिंग विंडो लंबाई (डिफ़ॉल्ट 7 अवधि) का उपयोग करती है। बाजार की चक्रीय प्रकृति के अनुसार विंडो आकार को स्वचालित रूप से समायोजित करने के लिए एक अनुकूली विंडो लंबाई लागू करने पर विचार किया जा सकता है। यह विभिन्न समय-पैमानों पर मीन रिवर्जन अवसरों को बेहतर ढंग से पकड़ सकता है, जिससे रणनीति की अनुकूलनशीलता में सुधार होता है।

-

ट्रेंड फिल्टर: मजबूत ट्रेंडिंग बाजारों में ट्रेडिंग को रोकने या रणनीति मापदंडों को समायोजित करने और केवल रेंज-बाउंड या रिवर्सल बाजारों में मीन रिवर्जन रणनीति लागू करने के लिए एक ट्रेंड जजमेंट तंत्र जोड़ें। यह दीर्घकालिक मूविंग एवरेज या ADX जैसे ट्रेंड संकेतकों को शामिल करके किया जा सकता है, ताकि एकतरफा ट्रेंडिंग बाजारों में बार-बार होने वाले नुकसान से बचा जा सके।

-

मल्टी-टाइमफ्रेम विश्लेषण: अधिक व्यापक प्रवेश और निकास निर्णय बनाने के लिए कई टाइमफ्रेम से Z-स्कोर संकेतों को एकीकृत करें। उदाहरण के लिए, बड़े टाइमफ्रेम पर मीन रिवर्जन अवसर की पुष्टि की जा सकती है, और फिर छोटे टाइमफ्रेम पर सटीक प्रवेश बिंदु की तलाश की जा सकती है, जिससे जीत दर और जोखिम-इनाम अनुपात में सुधार होता है।

-

टेक-प्रॉफिट अनुकूलन: वर्तमान रणनीति टेक-प्रॉफिट लक्ष्य के रूप में साधारण माध्य का उपयोग करती है। बाजार संरचना या स्टॉप-लॉस से संबंधित जोखिम-इनाम अनुपात के आधार पर टेक-प्रॉफिट लक्ष्य निर्धारित करने के लिए एक गतिशील टेक-प्रॉफिट तंत्र लागू करने पर विचार किया जा सकता है, या एक आंशिक लाभ-बुकिंग रणनीति लागू की जा सकती है जो कीमत अनुकूल दिशा में जाने पर धीरे-धीरे लाभ को लॉक करती है।

-

अस्थिरता भारित: Z-स्कोर की गणना करते समय अस्थिरता भारित तंत्र को शामिल करने पर विचार करें, जो अधिक स्थिर अवधियों के डेटा को अधिक भार देता है। यह चरम अस्थिरता के कारण संकेत उत्पादन में हस्तक्षेप को कम कर सकता है, जिससे संकेत की गुणवत्ता में सुधार होता है।

-

मशीन लर्निंग एकीकरण: प्रवेश और निकास सीमाओं को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को शामिल करने पर विचार करें। ऐतिहासिक डेटा के आधार पर इष्टतम Z-स्कोर थ्रेशोल्ड और डायनेमिक स्टॉप-लॉस मापदंडों की भविष्यवाणी करने के लिए मॉडल को प्रशिक्षित किया जा सकता है, जिससे रणनीति की अनुकूलन क्षमता और समग्र प्रदर्शन में सुधार होता है।

निष्कर्ष

लॉग प्राइस मीन रिवर्जन डायनेमिक स्टॉप-लॉस रणनीति एक सांख्यिकीय सिद्धांतों पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति है, जो लॉग कीमतों के Z-स्कोर की गणना करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करती है और कीमत के माध्य पर वापस आने की उम्मीद होने पर लाभ कमाती है। इस रणनीति का मुख्य नवाचार इसका डायनेमिक स्टॉप-लॉस तंत्र है, जो बाजार की अस्थिरता में बदलाव के अनुसार स्वचालित रूप से जोखिम मापदंडों को समायोजित कर सकता है, जो बेहतर जोखिम प्रबंधन प्रदान करता है।

हालांकि रणनीति एक ठोस सांख्यिकीय आधार पर टिकी है, फिर भी इसे मीन रिवर्जन परिकल्पना के विफल होने की संभावना, पैरामीटर संवेदनशीलता और बाजार वातावरण अनुकूलन जैसी चुनौतियों का सामना करना पड़ता है। ट्रेंड फिल्टर, अनुकूली विंडो लंबाई, मल्टी-टाइमफ्रेम विश्लेषण और मशीन लर्निंग अनुकूलन जैसे सुधारों को शामिल करके, इस रणनीति में विभिन्न बाजार वातावरणों में अधिक स्थिर प्रदर्शन प्राप्त करने की क्षमता है।

यह ध्यान देने योग्य है कि किसी भी क्वांटिटेटिव रणनीति को पूरी तरह से बैकटेस्ट और फॉरवर्ड वेलिडेशन से गुजरना चाहिए, और विशिष्ट बाजार विशेषताओं और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार पैरामीटर समायोजन की आवश्यकता होती है। यह रणनीति सांख्यिकीय सिद्धांतों और गतिशील जोखिम प्रबंधन को एकीकृत करने वाला एक ढांचा प्रदान करती है, जिसके आधार पर व्यापारी आगे अनुकूलन और अनुकूलन कर सकते हैं।

- 1