अवलोकन

SMA-ATR गतिशील जोखिम-लाभ अनुपात प्रवृत्ति अनुसरण रणनीति एक तकनीकी विश्लेषण-संचालित मात्रात्मक ट्रेडिंग प्रणाली है। यह रणनीति तीन सरल मूविंग एवरेज (SMA) और वास्तविक श्रेणी (ATR) संकेतकों को कुशलतापूर्वक जोड़ती है ताकि बाजार की प्रवृत्ति की पहचान की जा सके और व्यापार निष्पादित किया जा सके। इस रणनीति की मुख्य विशेषता गतिशील जोखिम-लाभ अनुपात का उपयोग है, जो विशिष्ट बाजार स्थितियों के अनुसार स्वचालित रूप से लाभ-सीमा (take-profit) स्तरों को समायोजित करता है, जिससे विभिन्न बाजार परिवेशों में व्यापार प्रदर्शन को अनुकूलित किया जा सके। यह रणनीति 7, 25 और 99 अवधि के SMA क्रॉस सिग्नल का उपयोग करके प्रवेश बिंदु निर्धारित करती है, और ATR संकेतक का उपयोग करके स्टॉप-लॉस तथा लाभ-सीमा स्तर निर्धारित करती है, जिससे एक पूर्ण प्रवृत्ति अनुसरण व्यापार प्रणाली बनती है।

रणनीति का सिद्धांत

इस रणनीति का संचालन सिद्धांत बहु-अवधि मूविंग एवरेज क्रॉस सिस्टम और गतिशील जोखिम प्रबंधन के संयोजन पर आधारित है:

-

प्रवृत्ति पहचान तंत्र:

- तीन SMA (7, 25 और 99 अवधि) का उपयोग करके बहु-स्तरीय प्रवृत्ति पुष्टि प्रणाली स्थापित करें।

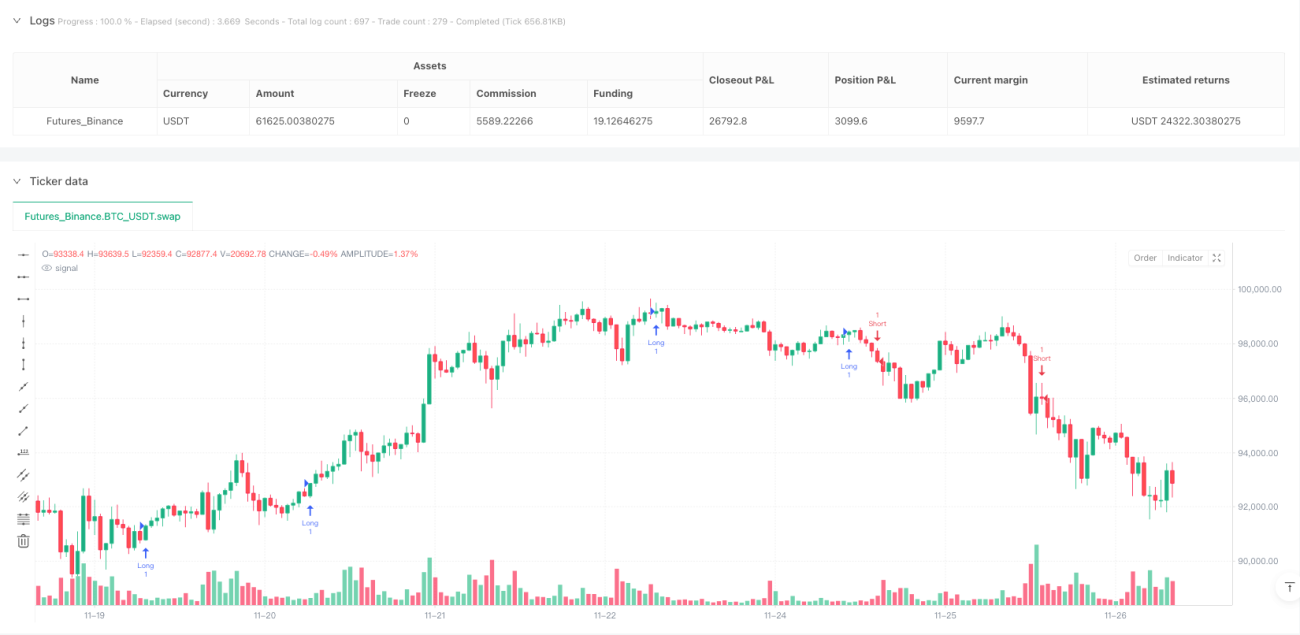

- जब लघु-अवधि SMA (7 अवधि) मध्यम-अवधि SMA (25 अवधि) को ऊपर से पार करती है और कीमत दीर्घ-अवधि SMA (99 अवधि) के ऊपर होती है, तो लॉन्ग (खरीद) सिग्नल ट्रिगर होता है।

- जब लघु-अवधि SMA (7 अवधि) मध्यम-अवधि SMA (25 अवधि) को नीचे से पार करती है और कीमत दीर्घ-अवधि SMA (99 अवधि) के नीचे होती है, तो शॉर्ट (बिक्री) सिग्नल ट्रिगर होता है।

-

गतिशील जोखिम-लाभ अनुपात समायोजन:

- डिफ़ॉल्ट जोखिम-लाभ अनुपात 2.0 गुना है।

- विशिष्ट परिस्थितियों में (जब लघु-अवधि SMA, दीर्घ-अवधि SMA या मध्यम-अवधि SMA को क्रॉस करता है), जोखिम-लाभ अनुपात स्वचालित रूप से 6.0 गुना तक बढ़ जाता है।

- यह समायोजन रणनीति को मजबूत प्रवृत्ति संकेतों के दिखने पर उच्च लाभ लक्ष्य प्राप्त करने में सक्षम बनाता है।

-

ATR-आधारित जोखिम प्रबंधन:

- 14-अवधि ATR को कस्टम गुणक (डिफ़ॉल्ट 1.0) से गुणा करके अस्थिरता (volatility) की गणना की जाती है।

- लॉन्ग के लिए स्टॉप-लॉस निचले स्तर (low) से ATR मान घटाकर रखा जाता है।

- शॉर्ट के लिए स्टॉप-लॉस ऊपरी स्तर (high) में ATR मान जोड़कर रखा जाता है।

- लाभ-सीमा स्तर की गणना वर्तमान कीमत में (ATR × जोखिम-लाभ अनुपात) जोड़कर या घटाकर की जाती है।

रणनीति का मुख्य तर्क बहु-अवधि मूविंग एवरेज के माध्यम से प्रवृत्ति की दिशा की पुष्टि करना है, साथ ही बाजार की स्थितियों के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करना है, ताकि मजबूत प्रवृत्ति परिवेश में उच्च लाभ प्राप्त किया जा सके और बुद्धिमान जोखिम प्रबंधन लागू किया जा सके।

रणनीति के लाभ

-

बहु-स्तरीय प्रवृत्ति पुष्टि:

- तीन SMA प्रणाली बहु-स्तरीय प्रवृत्ति पुष्टि प्रदान करती है, जिससे गलत ब्रेकआउट (false breakout) व्यापार कम होते हैं।

- लघु, मध्यम और दीर्घ अवधि के SMA का संयोजन बाजार के शोर को प्रभावी ढंग से फ़िल्टर करता है।

- दीर्घ-अवधि SMA के सापेक्ष कीमत की स्थिति अतिरिक्त प्रवृत्ति पुष्टि प्रदान करती है, जिससे संकेत विश्वसनीयता बढ़ती है।

-

गतिशील जोखिम प्रबंधन:

- संकेत की ताकत के अनुसार जोखिम-लाभ अनुपात स्वचालित रूप से समायोजित होता है, जिससे धन प्रबंधन अनुकूलित होता है।

- मजबूत संकेतों (जैसे लघु-अवधि SMA का दीर्घ-अवधि SMA से क्रॉस) पर उच्च लाभ प्राप्त करने का लक्ष्य होता है।

- लचीला जोखिम प्रबंधन ढाँचा विभिन्न बाजार स्थितियों के अनुकूल होता है।

-

बाजार अस्थिरता पर आधारित स्टॉप-लॉस रणनीति:

- ATR संकेतक सुनिश्चित करता है कि स्टॉप-लॉस स्तर वास्तविक बाजार अस्थिरता पर आधारित हों।

- अनुकूली स्टॉप-लॉस तंत्र: अस्थिरता बढ़ने पर स्वचालित रूप से स्टॉप-लॉस सीमा बढ़ जाती है, और अस्थिरता घटने पर संकुचित हो जाती है।

- स्टॉप-लॉस डिज़ाइन कीमत के प्राकृतिक उतार-चढ़ाव को ध्यान में रखता है, जिससे बाजार के शोर से ट्रिगर होने की संभावना कम होती है।

-

पूर्ण व्यापार प्रणाली:

- रणनीति में स्पष्ट प्रवेश, निकास और जोखिम प्रबंधन नियम शामिल हैं, जो एक पूर्ण व्यापार प्रणाली बनाते हैं।

- स्वचालित निष्पादन भावनात्मक हस्तक्षेप को कम करता है।

- विभिन्न बाजार स्थितियों के अनुकूल अनुकूली मापदंड समायोजन।

रणनीति जोखिम

-

प्रवृत्ति उलटने का जोखिम:

- प्रवृत्ति अनुसरण रणनीति होने के कारण, यह साइडवेज (sideways) या तेजी से उलटने वाले बाजारों में खराब प्रदर्शन कर सकती है।

- तीन SMA प्रणाली अस्थिर बाजारों में बार-बार गलत संकेत उत्पन्न कर सकती है।

- समाधान: अस्थिर बाजारों में व्यापार आवृत्ति कम करने के लिए अतिरिक्त फ़िल्टर (जैसे वोलैटिलिटी संकेतक या मोमेंटम पुष्टि) जोड़े जा सकते हैं।

-

निश्चित ATR गुणक की सीमाएँ:

- वर्तमान रणनीति एक निश्चित ATR गुणक (1.0) का उपयोग करती है, जो सभी बाजार परिवेशों के लिए उपयुक्त नहीं हो सकता है।

- अत्यधिक अस्थिरता के दौरान, निश्चित गुणक के कारण स्टॉप-लॉस बहुत चौड़ा या बहुत संकीर्ण हो सकता है।

- समाधान: ऐतिहासिक अस्थिरता आँकड़ों के आधार पर गतिशील रूप से समायोजित होने वाले अनुकूली ATR गुणक को लागू करने पर विचार करें।

-

पैरामीटर संवेदनशीलता:

- SMA अवधियों (7, 25, 99) का चयन रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव डाल सकता है।

- अति-अनुकूलन (overfitting) का जोखिम - कुछ पैरामीटर संयोजन केवल विशिष्ट बाजार स्थितियों में ही अच्छा प्रदर्शन कर सकते हैं।

- जोखिम कम करना: मजबूती परीक्षण (robustness testing) करें, पैरामीटर में छोटे बदलावों के प्रभाव का मूल्यांकन करें।

-

स्लिपेज और तरलता जोखिम:

- कम तरलता वाले बाजारों या उच्च अस्थिरता के दौरान, निष्पादन स्लिपेज समस्या हो सकती है।

- ATR-आधारित स्टॉप-लॉस और लाभ-सीमा अत्यधिक बाजार स्थितियों में पूंजी की रक्षा के लिए पर्याप्त नहीं हो सकते हैं।

- समाधान: मार्जिन आवश्यकताएँ बढ़ाएँ, पोजीशन का आकार कम करें, या असामान्य रूप से उच्च अस्थिरता पर व्यापार रोक दें।

रणनीति अनुकूलन दिशाएँ

-

फ़िल्टर सिग्नल तंत्र जोड़ना:

- प्रवृत्ति शक्ति संकेतक (जैसे ADX) शामिल करें, केवल तभी व्यापार करें जब प्रवृत्ति की ताकत एक निश्चित सीमा तक पहुँचे।

- वॉल्यूम पुष्टि एकीकृत करें, संकेत आने पर वॉल्यूम में वृद्धि आवश्यक हो, जिससे संकेत गुणवत्ता बढ़े।

- सिद्धांत: बहु-संकेतक पुष्टि झूठे संकेतों को काफी कम कर सकती है और जीत दर में सुधार कर सकती है।

-

अनुकूली पैरामीटर लागू करना:

- निश्चित SMA अवधियों को गतिशील मापदंडों में बदलें जो बाजार अस्थिरता या चक्रीयता के आधार पर स्वचालित रूप से समायोजित होते हैं।

- ऐतिहासिक अस्थिरता आँकड़ों के अनुसार ATR गुणक समायोजित करें: कम अस्थिरता अवधि में छोटा गुणक, उच्च अस्थिरता अवधि में बड़ा गुणक।

- लाभ: अनुकूली पैरामीटर विभिन्न बाजार परिवेशों के लिए बेहतर अनुकूल हो सकते हैं, जिससे रणनीति की मजबूती बढ़े।

-

गतिशील जोखिम-लाभ समायोजन तंत्र को अनुकूलित करना:

- वर्तमान द्विआधारी जोखिम-लाभ तंत्र (2.0 या 6.0) को एक सतत समायोजन मॉडल में बदलें।

- प्रवृत्ति शक्ति संकेतक (जैसे ADX), बाजार अस्थिरता या हाल के व्यापार प्रदर्शन के आधार पर जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करें।

- सुधार कारण: अधिक सूक्ष्म जोखिम-लाभ समायोजन बाजार की स्थिति को अधिक सटीक रूप से प्रतिबिंबित कर सकता है और धन प्रबंधन प्रभाव को अनुकूलित कर सकता है।

-

समय फ़िल्टर जोड़ना:

- विभिन्न समय खंडों (इंट्राडे, दिन-दर-दिन, सप्ताह) में रणनीति प्रदर्शन का विश्लेषण करें, और खराब प्रदर्शन वाले समय पर व्यापार से बचें।

- बाजार मौसमी कारकों पर विचार करें, विशिष्ट बाजार परिवेशों में व्यापार आवृत्ति समायोजित करें।

- लाभ: समय फ़िल्टर सांख्यिकीय रूप से प्रतिकूल समय पर व्यापार से बच सकता है, समग्र प्रदर्शन में सुधार कर सकता है।

-

मशीन लर्निंग मॉडल एकीकरण:

- SMA क्रॉस संकेतों की विश्वसनीयता की भविष्यवाणी करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें।

- ऐतिहासिक डेटा पर मॉडल प्रशिक्षित करें, उच्च संभावना वाले लाभदायक बाजार पैटर्न की पहचान करें।

- मूल्य: मशीन लर्निंग पारंपरिक तकनीकी संकेतकों द्वारा पकड़ में न आने वाले जटिल पैटर्न का पता लगा सकती है, जिससे रणनीति की भविष्यवाणी क्षमता बढ़ती है।

सारांश

SMA-ATR गतिशील जोखिम-लाभ अनुपात प्रवृत्ति अनुसरण रणनीति एक सुसंरचित प्रवृत्ति अनुसरण व्यापार प्रणाली प्रदान करती है, जो बहु-अवधि मूविंग एवरेज के माध्यम से बाजार प्रवृत्ति की पहचान करती है और ATR संकेतक के साथ गतिशील जोखिम प्रबंधन को जोड़ती है। रणनीति का सबसे उल्लेखनीय नवाचार विशिष्ट बाजार स्थितियों के अनुसार जोखिम-लाभ अनुपात को स्वचालित रूप से समायोजित करना है, जो व्यापार प्रणाली को मजबूत प्रवृत्ति परिवेशों में उच्च लाभ प्राप्त करने में सक्षम बनाता है, जबकि सामान्य व्यापारों में मजबूत जोखिम नियंत्रण बनाए रखता है।

यह रणनीति तकनीकी विश्लेषण के क्लासिक तत्वों (SMA क्रॉस, ATR स्टॉप-लॉस) को आधुनिक मात्रात्मक ट्रेडिंग अवधारणाओं (गतिशील जोखिम प्रबंधन) के साथ जोड़ती है, और मध्यम से दीर्घकालिक प्रवृत्ति अनुसरण व्यापार के लिए उपयुक्त है। हालाँकि यह रणनीति अस्थिर बाजारों में चुनौतियों का सामना कर सकती है, लेकिन सुझाए गए अनुकूलन दिशाओं (जैसे फ़िल्टर जोड़ना, अनुकूली पैरामीटर और मशीन लर्निंग एकीकरण) के माध्यम से विभिन्न बाजार परिवेशों में इसके प्रदर्शन को और बेहतर बनाया जा सकता है।

कुल मिलाकर, यह एक ऐसी मात्रात्मक ट्रेडिंग रणनीति है जो सादगी और प्रभावशीलता को संतुलित करती है, प्रवृत्ति अनुसरण व्यापारियों को एक विश्वसनीय ढाँचा प्रदान करती है, साथ ही गतिशील जोखिम प्रबंधन तत्वों के माध्यम से अनुकूलन क्षमता और लाभ क्षमता को बढ़ाती है।

- 1