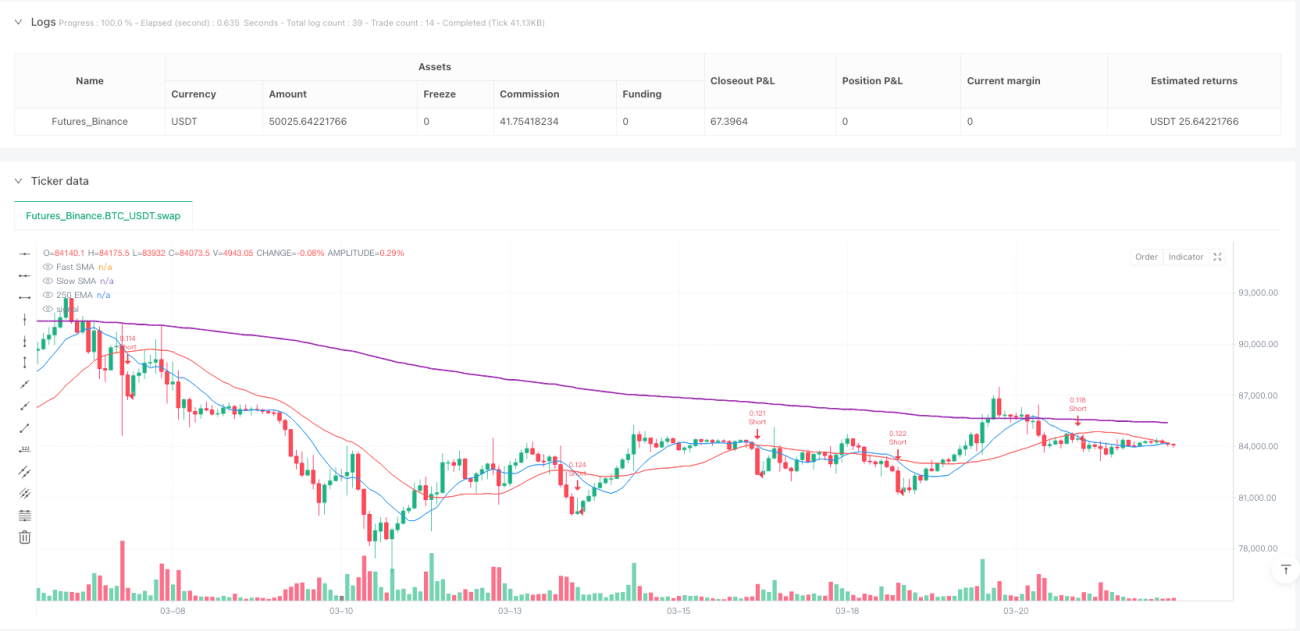

अवलोकन

डायनामिक क्रॉसओवर मूविंग एवरेज ट्रेंड कैप्चर रणनीति एक तकनीकी विश्लेषण-आधारित क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो अल्पकालिक और दीर्घकालिक मूविंग एवरेज के क्रॉसओवर संकेतों के साथ-साथ दीर्घकालिक ट्रेंड पुष्टिकरण तंत्र को जोड़ती है, और एक सटीक जोखिम प्रबंधन मॉड्यूल को एकीकृत करती है। यह रणनीति 5 मिनट के समय फ्रेम में काम करती है और मुख्य रूप से तीन मुख्य संकेतकों - तेज़ सिंपल मूविंग एवरेज (SMA), धीमी सिंपल मूविंग एवरेज, और दीर्घकालिक एक्सपोनेंशियल मूविंग एवरेज (EMA) - पर निर्भर करती है ताकि बाजार के रुझान को पकड़ा जा सके और ट्रेडों को निष्पादित किया जा सके। यह रणनीति ट्रेंड फॉलोइंग दृष्टिकोण का उपयोग करती है और प्रति ट्रेड जोखिम जोखिम को नियंत्रित करने के लिए निश्चित जोखिम राशि और गतिशील स्टॉप-लॉस स्थिति का उपयोग करती है, साथ ही लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप तंत्र का लाभ उठाती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत एक सटीक जोखिम प्रबंधन तंत्र के साथ मल्टी-टाइम फ्रेम मूविंग एवरेज सिस्टम पर आधारित है:

-

सिग्नल जनरेशन सिस्टम:

- अल्पकालिक ट्रेंड परिवर्तनों की पहचान करने के लिए तेज़ SMA (10 अवधि) और धीमी SMA (25 अवधि) के क्रॉस का उपयोग करता है

- दीर्घकालिक ट्रेंड फ़िल्टर के रूप में 250-अवधि के EMA का उपयोग करता है

- बहु-पुष्टिकरण तंत्र: केवल तभी प्रवेश संकेत ट्रिगर होता है जब कीमत दीर्घकालिक EMA के ऊपर/नीचे हो और तेज़ SMA धीमी SMA को पार करे (गोल्डन/डेथ क्रॉस)

-

प्रवेश तर्क:

- लॉन्ग एंट्री: तेज़ SMA धीमी SMA को ऊपर से पार करता है और कीमत दीर्घकालिक EMA से ऊपर है

- शॉर्ट एंट्री: तेज़ SMA धीमी SMA को नीचे से पार करता है और कीमत दीर्घकालिक EMA से नीचे है

- डुप्लिकेट सिग्नल से बचने के लिए, रणनीति स्थिति जांच तंत्र सेट करती है, केवल बिना किसी स्थिति के ही नई पोजीशन खोलती है

-

जोखिम प्रबंधन प्रणाली:

- निश्चित जोखिम राशि ($7) के आधार पर स्टॉप-लॉस दूरी की गतिशील गणना

- लीवरेज गुणक समायोज्य (अधिकतम 125x), डिफ़ॉल्ट 100x

- न्यूनतम पोजीशन आकार 0.001 पर सेट, किसी भी बाजार स्थिति में निष्पादन सुनिश्चित करता है

-

निकास रणनीति:

- मुख्य निकास तंत्र: जब कीमत दीर्घकालिक EMA को छूती है, तो पोजीशन बंद करें, दीर्घकालिक ट्रेंड रिवर्सल के अनुरूप

- सुरक्षात्मक निकास: निश्चित स्टॉप-लॉस प्रवेश मूल्य के ऊपर/नीचे निश्चित जोखिम दूरी पर स्थित होता है

- लाभ लॉकिंग: ट्रेलिंग स्टॉप जोखिम दूरी के 3 गुना पर सेट होता है, जब कीमत इस दूरी से आगे बढ़ती है तो सक्रिय हो जाता है

रणनीति के लाभ

गहन विश्लेषण के बाद, इस रणनीति में निम्नलिखित उल्लेखनीय लाभ हैं:

-

बहु-स्तरीय ट्रेंड पुष्टिकरण: विभिन्न अवधि के मूविंग एवरेज को जोड़कर, यह रणनीति प्रभावी ढंग से बाजार के शोर को फ़िल्टर कर सकती है और केवल दिशात्मक ट्रेंड मूवमेंट को कैप्चर कर सकती है, जिससे झूठे ब्रेकआउट का जोखिम काफी कम हो जाता है।

-

सटीक जोखिम नियंत्रण: निश्चित प्रतिशत के बजाय निश्चित जोखिम राशि का उपयोग करने से प्रत्येक ट्रेड पर वास्तविक जोखिम समान रहता है, जिससे उच्च अस्थिरता वाले बाजारों में अत्यधिक पूंजी जोखिम से बचा जा सकता है।

-

गतिशील पोजीशन प्रबंधन: वर्तमान मूल्य स्तर और पूर्वनिर्धारित जोखिम के आधार पर पोजीशन आकार की गतिशील गणना, जिससे रणनीति विभिन्न मूल्य श्रेणियों में सुसंगत जोखिम जोखिम बनाए रख सके।

-

स्मार्ट लाभ-बुकिंग तंत्र: निश्चित लाभ-लक्ष्य के बजाय ट्रेलिंग स्टॉप का उपयोग करके, रणनीति ट्रेंडिंग बाजारों में लाभ को अधिकतम कर सकती है, साथ ही पहले से अर्जित लाभ को लॉक कर सकती है।

-

दोहरा निकास तंत्र: EMA टच के माध्यम से निकास और ट्रेलिंग स्टॉप का संयोजन ट्रेंड रिवर्सल पर त्वरित प्रतिक्रिया देने के साथ-साथ ट्रेंड जारी रहने पर पोजीशन बनाए रखने की अनुमति देता है।

-

दृश्य ट्रेडिंग सिग्नल: रणनीति एक स्पष्ट ग्राफिकल इंटरफ़ेस प्रदान करती है, जिसमें प्रवेश सिग्नल मार्कर और जोखिम प्रबंधन लाइनें शामिल हैं, जिससे ट्रेडर ट्रेडिंग तर्क को सहजता से समझ सकते हैं।

-

उच्च अनुकूलनशीलता: पैरामीटराइज्ड डिज़ाइन के माध्यम से, रणनीति को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है, बिना मुख्य तर्क में बदलाव किए।

रणनीति जोखिम

हालांकि यह रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम और सीमाएँ मौजूद हैं:

-

तेज उतार-चढ़ाव का जोखिम: 5 मिनट के समय फ्रेम पर, बाजार अत्यधिक अस्थिरता प्रदर्शित कर सकता है, जिससे सिग्नल ट्रिगर होने के बाद कीमत तेजी से उलट सकती है, और यहां तक कि स्टॉप-लॉस स्तर को छोड़ सकती है, जिससे अपेक्षा से अधिक नुकसान हो सकता है। समाधान: लीवरेज गुणक कम करना या स्टॉप-लॉस दूरी बढ़ाना।

-

उच्च ट्रेडिंग लागत: अस्थिर बाजारों में रणनीति बड़ी संख्या में ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जिससे बार-बार ट्रेडिंग होती है और संचित ट्रेडिंग लागत लाभ को कम कर सकती है। अतिरिक्त सिग्नल फ़िल्टरिंग तंत्र जोड़ने या समय फ्रेम बढ़ाने की सिफारिश की जाती है।

-

ट्रेंड अचानक परिवर्तन का जोखिम: बाजार में कोई बड़ी घटना अचानक ट्रेंड में तेज बदलाव ला सकती है, जिससे ऐतिहासिक डेटा पर आधारित मूविंग एवरेज सिस्टम प्रतिक्रिया में देरी करता है। अस्थिरता फ़िल्टर या अन्य सहायक संकेतक जोड़कर जोखिम नियंत्रण को बढ़ाया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चयनित पैरामीटर पर अत्यधिक निर्भर है, विशेष रूप से मूविंग एवरेज अवधि और जोखिम सेटिंग्स। विभिन्न बाजार वातावरणों के लिए पर्याप्त पैरामीटर अनुकूलन और बैकटेस्टिंग की जानी चाहिए।

-

लीवरेज जोखिम: रणनीति उच्च लीवरेज (डिफ़ॉल्ट 100x) का उपयोग करती है, जो प्रतिकूल बाजार स्थितियों में नुकसान को बढ़ा सकती है। व्यक्तिगत जोखिम सहनशीलता के अनुसार लीवरेज स्तर को सावधानीपूर्वक सेट करने की सिफारिश की जाती है; शुरुआती लोगों को कम लीवरेज का उपयोग करना चाहिए।

-

तकनीकी सीमाएँ: कोड में प्रयुक्त निश्चित जोखिम गणना विधि चरम बाजार स्थितियों में पर्याप्त सटीक नहीं हो सकती है, खासकर जब मूल्य अस्थिरता बहुत अधिक हो। ऐतिहासिक अस्थिरता के आधार पर जोखिम पैरामीटर को समायोजित करने के लिए गतिशील समायोजन तंत्र शामिल किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के माध्यम से, यहाँ कुछ संभावित अनुकूलन दिशाएँ हैं:

-

अस्थिरता फ़िल्टर जोड़ना: जोखिम राशि और स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करने के लिए ATR (औसत ट्रू रेंज) संकेतक को एकीकृत करें, जिससे रणनीति वर्तमान बाजार अस्थिरता के अनुसार स्वचालित रूप से अनुकूलित हो सके। इससे उच्च अस्थिरता वाले वातावरण में स्टॉप-लॉस दूरी स्वचालित रूप से बढ़ जाएगी और कम अस्थिरता में कड़ा हो जाएगा, जोखिम-समायोजित रिटर्न में सुधार होगा।

-

वॉल्यूम पुष्टिकरण शामिल करना: ट्रेडिंग सिग्नल की अतिरिक्त पुष्टि के रूप में वॉल्यूम संकेतक जोड़ें, केवल तभी ट्रेड निष्पादित करें जब वॉल्यूम बढ़ रहा हो, ताकि झूठे ब्रेकआउट का जोखिम कम हो सके। वॉल्यूम मूल्य आंदोलन का एक मजबूत पुष्टिकारक कारक है और सिग्नल की गुणवत्ता में काफी सुधार कर सकता है।

-

समय फ़िल्टर: ट्रेडिंग सत्र फ़िल्टरिंग लागू करें, कम तरलता या उच्च अस्थिरता वाले समय (जैसे कुछ विशिष्ट समाचार रिलीज़ समय या बाजार खुलने/बंद होने का समय) से बचें। इससे बाजार के शोर के कारण होने वाले अनावश्यक ट्रेडों को कम किया जा सकता है।

-

गतिशील पैरामीटर अनुकूलन: बाजार की स्थिति (जैसे ट्रेंड शक्ति, अस्थिरता चक्र आदि) के आधार पर मूविंग एवरेज अवधि मापदंडों को गतिशील रूप से समायोजित करने के लिए एक अनुकूली तंत्र विकसित करें, ताकि रणनीति बदलते बाजार परिवेश के अनुकूल हो सके। स्थिर पैरामीटर विभिन्न बाजार चरणों में प्रदर्शन में बहुत भिन्नता दिखाते हैं।

-

लाभ लॉकिंग तंत्र को बढ़ाना: वर्तमान ट्रेलिंग स्टॉप डिज़ाइन में सुधार करें, चरणबद्ध ट्रेलिंग स्टॉप का उपयोग करने पर विचार करें, यानी कीमत अनुकूल दिशा में बढ़ने पर स्टॉप-लॉस दूरी को धीरे-धीरे कड़ा करें, जिससे लाभ अधिक प्रभावी ढंग से लॉक हो सके।

-

बाजार भावना संकेतक शामिल करना: सहायक फ़िल्टरिंग शर्तों के रूप में RSI, स्टोकेस्टिक आदि जोड़ें, ताकि ओवरबॉट/ओवरसोल्ड क्षेत्रों में पोजीशन खोलने से बचा जा सके और ट्रेंड के विपरीत ट्रेडिंग का जोखिम कम हो सके। चरम बाजार भावना अक्सर अल्पकालिक उलटफेर का अग्रदूत होती है।

-

मल्टी-टाइम फ्रेम विश्लेषण: उच्च समय फ्रेम (जैसे 1 घंटा, 4 घंटे) से ट्रेंड पुष्टिकरण शामिल करें, यह सुनिश्चित करें कि ट्रेडिंग दिशा बड़ी अवधि के ट्रेंड के अनुरूप हो, जिससे ट्रेड सफलता दर में वृद्धि हो। यह "ऊपर से नीचे" विश्लेषण विधि ट्रेंड के विपरीत ट्रेडों को काफी कम कर सकती है।

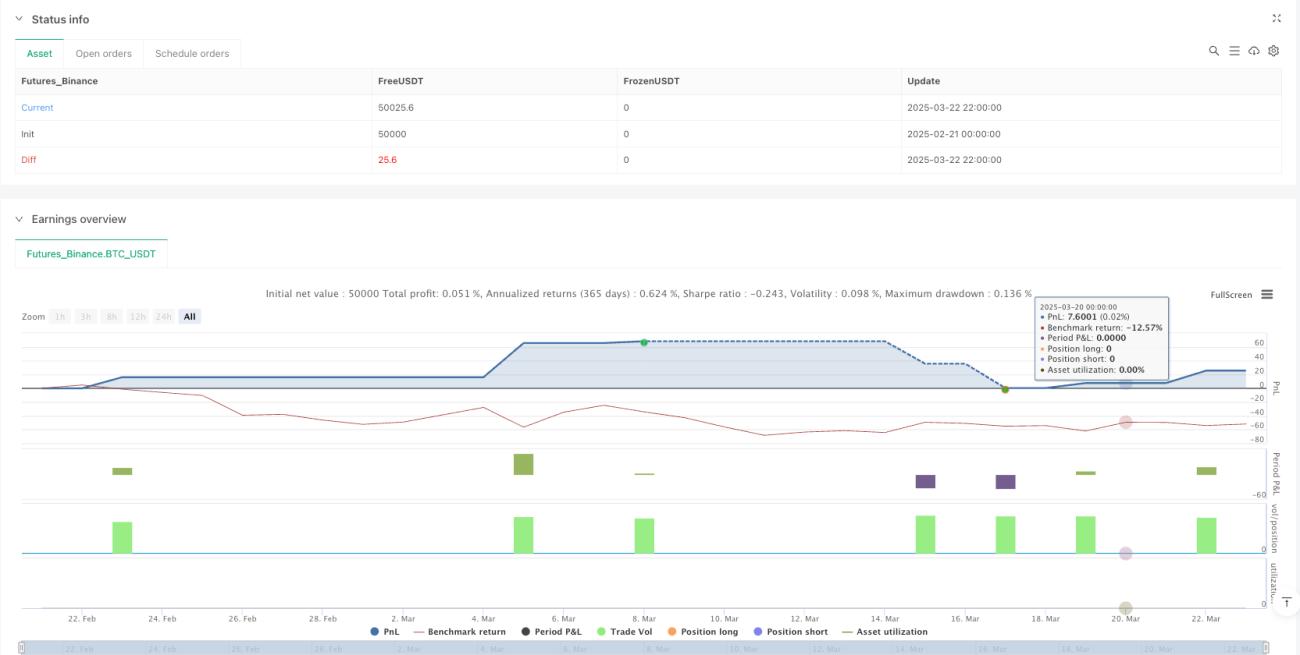

निष्कर्ष

डायनामिक क्रॉसओवर मूविंग एवरेज ट्रेंड कैप्चर रणनीति एक सुव्यवस्थित क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो बहु-स्तरीय तकनीकी संकेतकों के संयोजन और सटीक जोखिम प्रबंधन तंत्र के माध्यम से अल्पकालिक से मध्यम अवधि के मूल्य रुझानों को पकड़ने और ट्रेडिंग जोखिम को नियंत्रित करने का लक्ष्य रखती है। रणनीति का मूल तेज़ और धीमी SMA के क्रॉस सिग्नल और EMA के ट्रेंड फ़िल्टर के संयोजन में निहित है, साथ ही निश्चित जोखिम राशि और ट्रेलिंग स्टॉप के माध्यम से प्रति ट्रेड के जोखिम-इनाम अनुपात का प्रबंधन करना है।

इस रणनीति का सबसे बड़ा लाभ इसकी व्यापक जोखिम नियंत्रण प्रणाली और स्पष्ट ट्रेडिंग तर्क है, जो ट्रेडिंग निर्णय प्रक्रिया को अत्यधिक व्यवस्थित और उद्देश्यपूर्ण बनाता है। हालांकि, इसे तेज बाजार उतार-चढ़ाव, पैरामीटर संवेदनशीलता और लीवरेज उपयोग जैसी चुनौतियों का सामना करना पड़ता है। अस्थिरता फ़िल्टर, वॉल्यूम पुष्टिकरण, मल्टी-टाइम फ्रेम विश्लेषण जैसे अनुकूलन उपायों को जोड़कर, रणनीति के प्रदर्शन में और सुधार किया जा सकता है।

अल्पकालिक से मध्यम अवधि के ट्रेंड ट्रेडिंग अवसरों की तलाश करने वाले क्वांटिटेटिव ट्रेडरों के लिए, यह रणनीति एक विश्वसनीय ढांचा प्रदान करती है, विशेष रूप से उन ट्रेडरों के लिए जो जोखिम प्रबंधन पर ध्यान केंद्रित करते हैं। उचित पैरामीटर समायोजन और अनुकूलन सुधारों के साथ, इस रणनीति में विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने की क्षमता है।

/*backtest

start: 2025-02-21 00:00:00

end: 2025-03-23 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("crypto strat", overlay=true, initial_capital=100, default_qty_type=strategy.cash, default_qty_value=100)

// Input parameters- 1