क्वांटम-प्रेरित प्रायिकता प्रवृत्ति व्यापार रणनीति: EMA और RSI पर आधारित मात्रात्मक मॉडल

अवलोकन

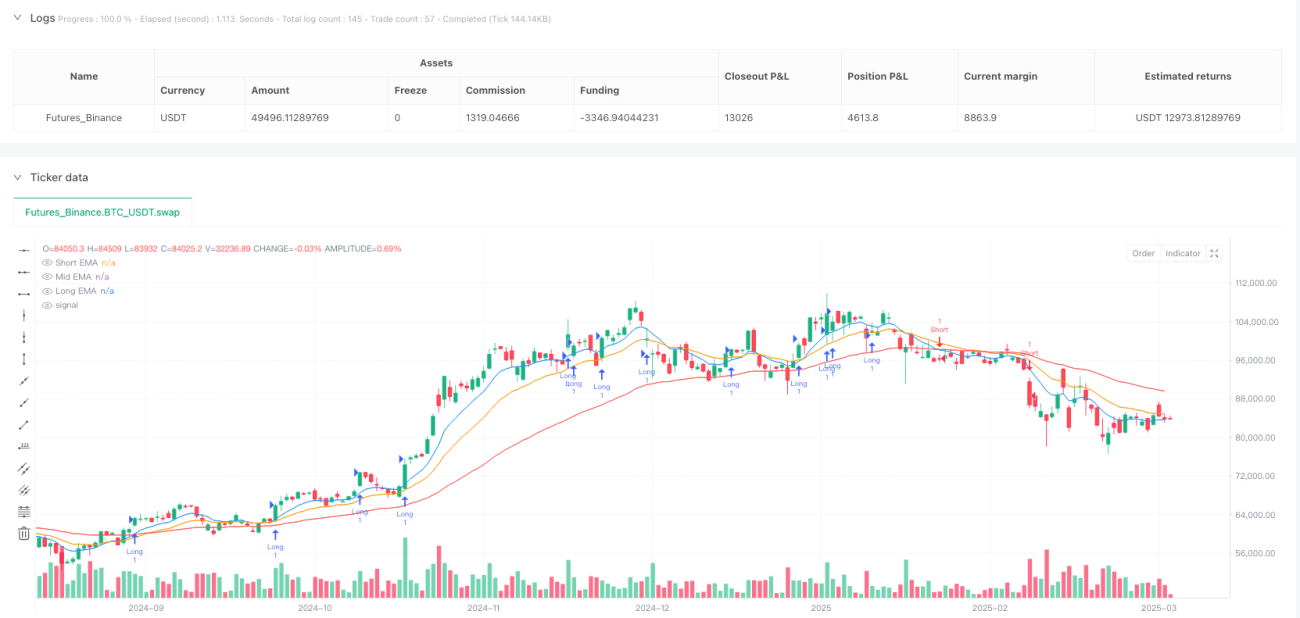

क्वांटम-प्रेरित प्रायिकता प्रवृत्ति व्यापार रणनीति एक नवीन मात्रात्मक व्यापार मॉडल है जो क्वांटम यादृच्छिक चाल सिद्धांत को पारंपरिक तकनीकी संकेतकों के साथ जोड़ती है। यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA), सापेक्ष शक्ति सूचकांक (RSI) और औसत वास्तविक सीमा (ATR) जैसे संकेतकों का उपयोग करती है, और क्वांटम प्रायिकता गणना पद्धति के माध्यम से बाजार की प्रवृत्ति की दिशा और ताकत का मूल्यांकन करके सटीक व्यापार संकेत उत्पन्न करती है। इस रणनीति का मूल क्वांटम भौतिकी में प्रायिकता वितरण सिद्धांत को वित्तीय बाजार विश्लेषण में लागू करना है, जो बाजार पूर्वानुमान का एक नवीन तरीका प्रदान करता है।

रणनीति सिद्धांत

यह रणनीति कई प्रमुख घटकों पर आधारित है:

-

बहु-EMA प्रवृत्ति पहचान प्रणाली: रणनीति बाजार प्रवृत्ति के आधारभूत संकेतक के रूप में तीन अलग-अलग अवधियों (9, 19 और 55) की एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है। लघु-अवधि EMA और दीर्घ-अवधि EMA के बीच का संबंध क्वांटम प्रायिकता रूपांतरण फलन (सिग्मॉइड फलन) के माध्यम से 0-1 के बीच प्रायिकता मान में मैप किया जाता है, जो बाजार के ऊपर की ओर प्रवृत्ति में होने की प्रायिकता को दर्शाता है।

-

RSI क्वांटम यादृच्छिक चाल प्रवेश प्रायिकता: रणनीति 14-अवधि के RSI संकेतक का उपयोग करती है, और समान सिग्मॉइड प्रायिकता रूपांतरण के माध्यम से, कीमत के ऊपर या नीचे जाने की प्रायिकता की गणना करती है। जब RSI रूपांतरित प्रायिकता मान 0.55 से अधिक होता है और प्रवृत्ति प्रायिकता 0.6 से अधिक होती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब प्रायिकता मान 0.45 से कम होता है और प्रवृत्ति प्रायिकता 0.4 से कम होती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

-

ATR-आधारित क्वांटम क्षय स्टॉप-लॉस और टेक-प्रॉफिट: रणनीति अस्थिरता संकेतक के रूप में 14-अवधि के ATR का उपयोग करती है, और समय क्षय कारक (bar_index के आवधिक परिवर्तन पर आधारित) के साथ स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करती है। पोजीशन धारण समय बढ़ने के साथ, एक्सपोनेंशियल क्षय फलन के माध्यम से स्टॉप-लॉस सीमा धीरे-धीरे संकुचित होती जाती है, जिससे रणनीति प्रतिकूल बाजार स्थितियों में तेजी से बाहर निकलने के लिए प्रेरित होती है।

-

प्रायिकता थ्रेशोल्ड द्वारा व्यापार ट्रिगर: व्यापार तभी किया जाता है जब प्रायिकता मान एक विशिष्ट थ्रेशोल्ड से अधिक हो जाता है। यह विधि कम प्रायिकता वाले व्यापार संकेतों को फ़िल्टर करने में मदद करती है, जिससे व्यापार की सफलता दर बढ़ती है।

रणनीति के लाभ

-

क्वांटम प्रायिकता मॉडल की सटीकता: सिग्मॉइड फलन का उपयोग करके संकेतकों को प्रायिकता मानों में परिवर्तित करना बाजार की अनिश्चितता की प्रकृति के अनुरूप है, और पारंपरिक द्विआधारी निर्णय विधियों की तुलना में बाजार की स्थिति का अधिक सूक्ष्म मूल्यांकन प्रदान करता है।

-

बहु-स्तरीय प्रवृत्ति पुष्टि तंत्र: लघु, मध्यम और दीर्घकालिक EMA तथा RSI संकेतकों को मिलाकर एक बहु-आयामी प्रवृत्ति पुष्टि प्रणाली स्थापित की जाती है, जो झूठे ब्रेकआउट से होने वाले जोखिम को कम करती है।

-

गतिशील जोखिम प्रबंधन: ATR और समय क्षय कारक पर आधारित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र बाजार की वास्तविक समय की अस्थिरता और पोजीशन धारण समय के अनुसार जोखिम एक्सपोज़र को स्वचालित रूप से समायोजित करता है, जिससे पूंजी प्रबंधन दक्षता अनुकूलित होती है।

-

उच्च अनुकूलन क्षमता: रणनीति के मापदंडों को विभिन्न बाजार वातावरणों के अनुसार समायोजित किया जा सकता है, विशेष रूप से क्वांटम चाल कारक (kFactor) पैरामीटर बाजार संकेतों के प्रति प्रणाली की संवेदनशीलता को नियंत्रित कर सकता है।

-

मात्रात्मक निर्णय प्रक्रिया: रणनीति पूरी तरह से मात्रात्मक है, जो व्यापार निर्णयों में भावनात्मक कारकों के हस्तक्षेप को समाप्त करती है, और व्यापार निष्पादन की स्थिरता और अनुशासन सुनिश्चित करती है।

रणनीति जोखिम

-

पैरामीटर संवेदनशीलता: क्वांटम चाल कारक (kFactor) और प्रायिकता थ्रेशोल्ड का निर्धारण रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। अनुचित पैरामीटर अत्यधिक व्यापार या महत्वपूर्ण संकेतों को छोड़ने का कारण बन सकते हैं। जोखिम कम करने के तरीकों में व्यापक पैरामीटर अनुकूलन और बैकटेस्टिंग शामिल है, ताकि किसी विशिष्ट बाजार के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजा जा सके।

-

प्रवृत्ति उलटने का जोखिम: मजबूत प्रवृत्ति वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन समतल या तेजी से उलटने वाले बाजार वातावरण में चुनौतियों का सामना कर सकती है। विभिन्न बाजार स्थितियों में परीक्षण करने और बाजार वातावरण फिल्टर जोड़ने पर विचार करना चाहिए।

-

समय क्षय मॉडल की सीमाएं: वर्तमान में उपयोग किया जाने वाला सरल आवधिक समय क्षय (bar_index % 50) सभी बाजार चक्र विशेषताओं को पकड़ने में सक्षम नहीं हो सकता है। अधिक जटिल समय श्रृंखला मॉडल या अनुकूली चक्र पहचान एल्गोरिदम शामिल करने पर विचार किया जाना चाहिए।

-

ओवरफिटिंग का जोखिम: रणनीति में कई संकेतकों और मापदंडों का उपयोग किया जाता है, जिससे ऐतिहासिक डेटा के लिए ओवरफिटिंग की संभावना बढ़ जाती है। रणनीति की मजबूती का मूल्यांकन आउट-ऑफ-सैंपल परीक्षण और फॉरवर्ड वैलिडेशन के माध्यम से किया जाना चाहिए।

-

गणनात्मक जटिलता: प्रायिकता गणना और एक्सपोनेंशियल फलन कम्प्यूटेशनल बोझ बढ़ा सकते हैं, जो उच्च-आवृत्ति व्यापार वातावरण में निष्पादन में देरी का कारण बन सकता है। गणना दक्षता को अनुकूलित करने या व्यापार आवृत्ति कम करने से इस समस्या को कम किया जा सकता है।

रणनीति अनुकूलन दिशा-निर्देश

-

अनुकूली क्वांटम चाल कारक: वर्तमान में रणनीति एक निश्चित kFactor (0.1) का उपयोग करती है, इसे बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होने वाले पैरामीटर के रूप में डिज़ाइन किया जा सकता है। उदाहरण के लिए, कम अस्थिरता वाले बाजार में संवेदनशीलता बढ़ाने के लिए kFactor बढ़ाएं, और उच्च अस्थिरता वाले बाजार में शोर को कम करने के लिए kFactor घटाएं।

-

बाजार स्थिति वर्गीकरण का एकीकरण: बाजार की स्थितियों (प्रवृत्ति, साइडवेज, ब्रेकआउट आदि) को वर्गीकृत करने के लिए मशीन लर्निंग विधियों को शामिल करें, और विभिन्न बाजार स्थितियों के लिए विशिष्ट पैरामीटर सेटिंग्स या उप-रणनीतियों का उपयोग करें।

-

समय क्षय मॉडल का अनुकूलन: सरल आवधिक समय क्षय को अधिक जटिल बाजार चक्र पहचान एल्गोरिदम, जैसे तरंगिका विश्लेषण या फूरियर ट्रांसफॉर्म से बदलें, ताकि बाजार की चक्रीय विशेषताओं को अधिक सटीक रूप से पकड़ा जा सके।

-

क्वांटम उलझाव अवधारणा का परिचय: विभिन्न परिसंपत्तियों के बीच सहसंबंध पर विचार करें, और बहु-परिसंपत्ति पोर्टफोलियो रणनीतियों में क्वांटम उलझाव सिद्धांत लागू करें, ताकि परिसंपत्ति आवंटन और जोखिम विविधीकरण को अनुकूलित किया जा सके।

-

प्रायिकता मॉडल में वृद्धि: वर्तमान सिग्मॉइड प्रायिकता मॉडल का विस्तार करें और अधिक जटिल प्रायिकता वितरण (जैसे बीटा वितरण या मिश्रित गाऊसी मॉडल) शामिल करें, ताकि बाजार की अनिश्चितता को अधिक सटीक रूप से मॉडल किया जा सके।

सारांश

क्वांटम-प्रेरित प्रायिकता प्रवृत्ति व्यापार रणनीति नवीन रूप से क्वांटम यादृच्छिक चाल सिद्धांत को पारंपरिक तकनीकी विश्लेषण के साथ जोड़कर एक नया बाजार प्रायिकता पूर्वानुमान ढांचा बनाती है। इस रणनीति के लाभ इसके सटीक प्रायिकता मॉडल, बहु-स्तरीय प्रवृत्ति पुष्टि तंत्र और गतिशील जोखिम प्रबंधन प्रणाली में निहित हैं, जो इसे प्रवृत्ति बाजारों में व्यापार के अवसरों का लाभ उठाने और जोखिम को प्रभावी ढंग से नियंत्रित करने में सक्षम बनाते हैं।

हालांकि पैरामीटर संवेदनशीलता, प्रवृत्ति उलटने के जोखिम और संभावित ओवरफिटिंग जैसी समस्याएं मौजूद हैं, लेकिन क्वांटम चाल कारक के अनुकूलन, बाजार स्थिति वर्गीकरण के एकीकरण, समय क्षय मॉडल में सुधार और प्रायिकता वितरण मॉडल के विस्तार जैसी दिशाओं में सुधार के साथ, इस रणनीति में एक अधिक मजबूत और अनुकूलनीय व्यापार प्रणाली बनने की क्षमता है। क्वांटम गणना अवधारणाओं को व्यापार रणनीतियों में लागू करना मात्रात्मक व्यापार के अत्याधुनिक विकास का प्रतिनिधित्व करता है, जो पारंपरिक तकनीकी विश्लेषण के लिए नए सोच के कोण और पद्धति प्रदान करता है।

- 1