गतिशील प्रतिरोध एवं समर्थन का दोहरा कैंडलस्टिक पैटर्न ATR जोखिम नियंत्रण मात्रात्मक व्यापार रणनीति

अवलोकन

"डायनामिक रेज़िस्टेंस और सपोर्ट के साथ डबल कैंडलस्टिक पैटर्न और ATR रिस्क कंट्रोल पर आधारित क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी" एक ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण के कई क्लासिक इंडिकेटर्स को जोड़ता है। यह स्ट्रेटेजी मुख्य रूप से सपोर्ट और रेज़िस्टेंस लेवल की गतिशील पहचान पर आधारित है, जिसमें एक मजबूत रिवर्सल सिग्नल - एंगल्फिंग पैटर्न (Engulfing Pattern) को शामिल किया गया है, और ATR (औसत वास्तविक सीमा) इंडिकेटर के माध्यम से जोखिम प्रबंधन किया जाता है। यह स्ट्रेटेजी ट्रेडिंग निर्णयों में तीन आयामों - मूल्य संरचना, कैंडलस्टिक पैटर्न पहचान और अस्थिरता विश्लेषण - को एकीकृत करती है, और एकाधिक पुष्टिकरण के माध्यम से ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाती है। स्ट्रेटेजी डिज़ाइन में सपोर्ट और रेज़िस्टेंस लेवल की गणना के लिए एक गतिशील विधि का उपयोग किया गया है, जो लुकबैक पीरियड (लुकबैक अवधि) पैरामीटर के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल हो सकती है। साथ ही, स्टॉप-लॉस और टेक-प्रॉफिट लक्ष्य निर्धारित करने के लिए 1:2 के निश्चित जोखिम-लाभ अनुपात का उपयोग किया जाता है, जो सख्त जोखिम प्रबंधन की अवधारणा को दर्शाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत तीन मुख्य तकनीकी तत्वों पर आधारित है: सपोर्ट और रेज़िस्टेंस लेवल का निर्धारण, कैंडलस्टिक पैटर्न पहचान और ATR जोखिम प्रबंधन।

सबसे पहले, रणनीति एक निर्दिष्ट लुकबैक अवधि (डिफ़ॉल्ट 50 अवधि) के दौरान उच्चतम और निम्नतम मूल्य की गणना करके गतिशील रेज़िस्टेंस और सपोर्ट लेवल निर्धारित करती है। ये मूल्य स्तर ऐतिहासिक रूप से बाजार की चाल पर महत्वपूर्ण प्रभाव डाल चुके हैं और फिर से प्रभावी हो सकते हैं। रेज़िस्टेंस (प्रतिरोध) लुकबैक अवधि के दौरान उच्चतम मूल्य द्वारा निर्धारित किया जाता है, जो विक्रेताओं की ताकत के केंद्रित क्षेत्र को दर्शाता है; सपोर्ट (समर्थन) लुकबैक अवधि के दौरान निम्नतम मूल्य द्वारा निर्धारित किया जाता है, जो खरीदारों की ताकत के केंद्रित क्षेत्र को दर्शाता है।

दूसरे, रणनीति दो मजबूत रिवर्सल पैटर्न की पहचान करती है - तेजी वाला एंगल्फिंग पैटर्न (बुलिश एंगल्फिंग) और मंदी वाला एंगल्फिंग पैटर्न (बेयरिश एंगल्फिंग)। तेजी वाला एंगल्फिंग पैटर्न गिरावट के दौरान दिखाई देता है, जो एक छोटी लाल मोमबत्ती के बाद एक बड़ी हरी मोमबत्ती से बना होता है, दूसरी हरी मोमबत्ती का शरीर पिछली लाल मोमबत्ती के शरीर को पूरी तरह से ढक (एंगल्फ) लेता है, यह दर्शाता है कि खरीदारों की ताकत ने विक्रेताओं की ताकत को हरा दिया है और यह ऊपर की ओर रुझान के उलट होने का संकेत हो सकता है। इसके विपरीत, मंदी वाला एंगल्फिंग पैटर्न तेजी के दौर में दिखाई देता है, जो एक छोटी हरी मोमबत्ती के बाद एक बड़ी लाल मोमबत्ती से बना होता है, जो ताकत में बदलाव को दर्शाता है और नीचे की ओर रुझान के उलट होने का संकेत हो सकता है।

तीसरा, प्रवेश सिग्नल के लिए पैटर्न की पुष्टि और मूल्य स्थिति दोनों शर्तों को एक साथ पूरा करना आवश्यक है:

- खरीद सिग्नल: तेजी वाला एंगल्फिंग पैटर्न एक साथ दिखना चाहिए और वर्तमान समापन मूल्य सपोर्ट लेवल के ऊपर होना चाहिए

- बिक्री सिग्नल: मंदी वाला एंगल्फिंग पैटर्न एक साथ दिखना चाहिए और वर्तमान समापन मूल्य रेज़िस्टेंस लेवल के नीचे होना चाहिए

अंत में, रणनीति जोखिम प्रबंधन के लिए ATR इंडिकेटर का उपयोग करती है। ATR बाजार की अस्थिरता को मापता है और वर्तमान बाजार स्थितियों के अनुकूल स्टॉप-लॉस स्थान निर्धारित करने के लिए उपयोग किया जाता है। स्टॉप-लॉस दूरी ATR मान का 1.5 गुना निर्धारित की गई है, और लाभ लक्ष्य स्टॉप-लॉस दूरी का 2 गुना है, जो 1:2 का जोखिम-लाभ अनुपात बनाता है, जो सकारात्मक अपेक्षित मूल्य ट्रेडिंग के सिद्धांत के अनुरूप है।

रणनीति के लाभ

-

बहु-आयामी सिग्नल पुष्टिकरण तंत्र: यह रणनीति सपोर्ट और रेज़िस्टेंस लेवल और पैटर्न पहचान को जोड़ती है, ट्रेडिंग सिग्नल उत्पन्न करने के लिए कई शर्तों को एक साथ पूरा करने की आवश्यकता होती है, जो गलत ट्रेड को प्रभावी ढंग से कम कर सकती है। सिग्नल केवल तभी उत्पन्न होते हैं जब मूल्य तकनीकी रूप से अनुकूल स्थिति (सपोर्ट से ऊपर या रेज़िस्टेंस से नीचे) में हो और एक स्पष्ट रिवर्सल पैटर्न दिखाई दे, जिससे सिग्नल की विश्वसनीयता बढ़ जाती है।

-

बाजार संरचना के लिए गतिशील अनुकूलन: सपोर्ट और रेज़िस्टेंस लेवल निश्चित मूल्यों के बजाय गतिशील गणना पर आधारित होते हैं, जो बाजार के विकास के साथ स्वचालित रूप से समायोजित हो सकते हैं, जिससे रणनीति विभिन्न बाजार चक्रों और अस्थिरता वातावरण में प्रभावी बनी रहती है।

-

अस्थिरता पर आधारित जोखिम प्रबंधन: स्टॉप-लॉस सेट करने के लिए ATR का उपयोग यह सुनिश्चित करता है कि जोखिम नियंत्रण वर्तमान बाजार अस्थिरता के अनुकूल हो, जिससे स्टॉप-लॉस बहुत तंग (सामान्य उतार-चढ़ाव के कारण ट्रिगर होना) या बहुत ढीला (अत्यधिक नुकसान) होने की समस्या से बचा जा सके।

-

सख्त जोखिम-लाभ सेटिंग: 1:2 के जोखिम-लाभ अनुपात का उपयोग करके, भले ही जीतने की दर केवल 40% हो, गणितीय अपेक्षित मूल्य के दृष्टिकोण से लाभ कमाया जा सकता है, जो रणनीति की दीर्घकालिक स्थिरता को बढ़ाता है।

-

ट्रेडिंग सिग्नल का दृश्य रूप से सहज ज्ञान: यह रणनीति चार्ट पर खरीद/बिक्री सिग्नल, सपोर्ट और रेज़िस्टेंस लेवल को स्पष्ट रूप से चिह्नित करती है, जिससे ट्रेडर बाजार की संरचना और ट्रेडिंग तर्क को सहज रूप से समझ सकते हैं, जो वास्तविक समय के निर्णय और बाद के विश्लेषण में सहायता करता है।

-

पैरामीटर लचीले और समायोज्य: मुख्य पैरामीटर (लुकबैक अवधि, ATR अवधि, जोखिम गुणक) को विभिन्न बाजार विशेषताओं और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है, जिससे रणनीति की अनुकूलन क्षमता बढ़ जाती है।

रणनीति के जोखिम

-

सपोर्ट और रेज़िस्टेंस लेवल पहचान में देरी: ऐतिहासिक उच्चतम/निम्नतम बिंदुओं का उपयोग करके सपोर्ट और रेज़िस्टेंस लेवल की गणना में अंतर्निहित विलंबता होती है, जो तेजी से ब्रेकआउट की स्थितियों में सिग्नल में देरी का कारण बन सकती है, जिससे प्रवेश का सबसे अच्छा बिंदु छूट सकता है या अनावश्यक ट्रेड हो सकते हैं। सुधार के तरीके के रूप में ट्रेंड स्ट्रेंथ फिल्टर या अन्य तकनीकी संकेतकों को शामिल करने पर विचार किया जा सकता है।

-

पैटर्न पहचान की सीमाएं: केवल डबल कैंडलस्टिक पैटर्न पर निर्भर रहना बहुत सरल हो सकता है, बाजार में कई झूठे ब्रेकआउट और झूठे सिग्नल मौजूद हैं। अतिरिक्त फिल्टर शर्तों के रूप में वॉल्यूम पुष्टिकरण या अन्य तकनीकी संकेतक जोड़ने की सिफारिश की जाती है।

-

निश्चित जोखिम-लाभ अनुपात के खतरे: हालांकि 2:1 का जोखिम-लाभ अनुपात सैद्धांतिक रूप से संभव है, लेकिन सभी बाजार स्थितियां इस निश्चित अनुपात के लिए उपयुक्त नहीं हैं। मजबूत ट्रेंड वाले बाजार में, यह समय से पहले लाभ ले सकता है; रेंज-बाउंड बाजार में, लाभ लक्ष्य तक पहुंचना मुश्किल हो सकता है। बाजार की स्थिति के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन मुख्य पैरामीटर (विशेष रूप से लुकबैक अवधि की लंबाई) के प्रति अत्यधिक संवेदनशील हो सकता है। बहुत छोटी लुकबैक अवधि के कारण सपोर्ट और रेज़िस्टेंस लेवल बार-बार बदल सकते हैं, जबकि बहुत लंबी अवधि के कारण पहचाने गए सपोर्ट और रेज़िस्टेंस लेवल का वर्तमान बाजार से संबंध कम हो सकता है। विभिन्न बाजार स्थितियों के तहत पैरामीटर सेटिंग्स को अनुकूलित करने के लिए व्यापक बैकटेस्टिंग की सिफारिश की जाती है।

-

बाजार के माहौल के अनुकूलन की कमी: रणनीति ट्रेंड और साइडवेज़ (रेंज-बाउंड) बाजार के माहौल के बीच अंतर नहीं करती है और कुछ बाजार स्थितियों में अत्यधिक गलत सिग्नल उत्पन्न कर सकती है। विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग तर्क लागू करने के लिए ट्रेंड पहचान तंत्र शुरू करने की सिफारिश की जाती है।

-

धन प्रबंधन तंत्र का अभाव: कोड में पोजीशन आकार प्रबंधन तर्क शामिल नहीं है, जिससे जोखिम नियंत्रण अधूरा रह सकता है। खाते के आकार और वर्तमान अस्थिरता के अनुसार ट्रेडिंग आकार को गतिशील रूप से समायोजित करने के लिए एक धन प्रबंधन मॉड्यूल को एकीकृत करने की सिफारिश की जाती है।

अनुकूलन की दिशाएं

-

ट्रेंड फिल्टर शामिल करना: वर्तमान रणनीति मध्यम अवधि के रिवर्सल ट्रेडिंग के लिए उपयुक्त है, लेकिन मजबूत ट्रेंड वाले बाजार में यह बार-बार विपरीत सिग्नल ट्रिगर कर सकती है। ट्रेंड पहचान घटक (जैसे मूविंग एवरेज सिस्टम या ADX इंडिकेटर) जोड़ने की सिफारिश की जाती है, ताकि केवल ट्रेंड की दिशा में ट्रेड किया जा सके या विभिन्न ट्रेंड ताकत के अनुकूल विभिन्न पैरामीटर सेटिंग्स का उपयोग किया जा सके।

-

पैटर्न पहचान में सुधार: पैटर्न पहचान क्षमता का विस्तार करके उच्च संभावना वाले अन्य रिवर्सल पैटर्न जैसे हैमर (हथौड़ा), शूटिंग स्टार (शूटिंग स्टार) आदि को शामिल किया जा सकता है, या पैटर्न पुष्टिकरण तंत्र शुरू किया जा सकता है, जैसे कि बाद की मोमबत्ती द्वारा रिवर्सल दिशा की पुष्टि की आवश्यकता।

-

गतिशील जोखिम प्रबंधन: बाजार की अस्थिरता और ट्रेंड ताकत के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, मजबूत ट्रेंड वाले बाजार में अधिक उदार लाभ लक्ष्य और साइडवेज़ बाजार में अधिक रूढ़िवादी सेटिंग्स का उपयोग करके।

-

वॉल्यूम पुष्टिकरण जोड़ना: वॉल्यूम परिवर्तनों के साथ पैटर्न सिग्नल आमतौर पर अधिक विश्वसनीय होते हैं। वॉल्यूम की शर्तें जोड़ी जा सकती हैं, जैसे कि पैटर्न दिखाई देने पर वॉल्यूम में उल्लेखनीय वृद्धि की आवश्यकता, ताकि मूल्य मोमेंटम की पुष्टि की जा सके।

-

एकाधिक समय सीमा विश्लेषण: यह सुनिश्चित करने के लिए एकाधिक समय सीमा पुष्टिकरण तंत्र शुरू करें कि ट्रेडिंग दिशा उच्च समय सीमा के ट्रेंड के अनुरूप हो, और बड़े ट्रेंड में विपरीत ट्रेडिंग से बचा जा सके।

-

ऐतिहासिक पैटर्न प्रदर्शन आँकड़े शामिल करना: विभिन्न बाजार स्थितियों के तहत पैटर्न के ऐतिहासिक प्रदर्शन को ट्रैक करने, एक गतिशील संभाव्यता मॉडल स्थापित करने और वर्तमान बाजार विशेषताओं के अनुसार सिग्नल विश्वसनीयता को समायोजित करने के लिए कोड जोड़ा जा सकता है।

-

धन प्रबंधन मॉड्यूल शामिल करना: खाते के आकार, अस्थिरता और लगातार नुकसान के आधार पर गतिशील पोजीशन प्रबंधन लागू करें, ताकि एकल ट्रेड पर जोखिम कुल पूंजी के एक निश्चित प्रतिशत (जैसे 1-2%) से अधिक न हो।

सारांश

"डायनामिक रेज़िस्टेंस और सपोर्ट के साथ डबल कैंडलस्टिक पैटर्न और ATR रिस्क कंट्रोल पर आधारित क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी" एक स्पष्ट संरचना और कठोर तर्क वाली ट्रेडिंग सिस्टम डिज़ाइन अवधारणा प्रस्तुत करती है। यह रणनीति मूल्य संरचना विश्लेषण (सपोर्ट और रेज़िस्टेंस लेवल), पैटर्न पहचान (एंगल्फिंग पैटर्न) और वैज्ञानिक जोखिम प्रबंधन (ATR-आधारित स्टॉप-लॉस सेटिंग) को जोड़कर एक बहु-आयामी पुष्टिकरण वाला ट्रेडिंग सिस्टम बनाती है। रणनीति का मुख्य लाभ इसका सिग्नल पुष्टिकरण तंत्र और बाजार की अस्थिरता के अनुकूल जोखिम नियंत्रण है, लेकिन इसमें सपोर्ट और रेज़िस्टेंस पहचान में देरी और बाजार के माहौल के अनुकूलन जैसी सीमाएं भी हैं।

ट्रेंड फ़िल्टरिंग, बेहतर पैटर्न पहचान, गतिशील जोखिम प्रबंधन और एकाधिक समय सीमा विश्लेषण जैसी अनुकूलन दिशाओं को शामिल करके, इस रणनीति में प्रदर्शन और अनुकूलन क्षमता में और सुधार की क्षमता है। विशेष रूप से, धन प्रबंधन मॉड्यूल और बाजार स्थिति पहचान तंत्र को शामिल करने से यह रणनीति एक तकनीकी विश्लेषण उपकरण से एक पूर्ण ट्रेडिंग सिस्टम में बदल जाएगी। यह रणनीति विशेष रूप से मध्यम अवधि के रिवर्सल अवसरों की तलाश करने वाले ट्रेडरों के लिए उपयुक्त है और उचित अपेक्षित मूल्य प्रबंधन के तहत दीर्घकालिक स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने की उम्मीद है।

अंत में, किसी भी ट्रेडिंग रणनीति की सफलता न केवल रणनीति के तकनीकी डिजाइन पर बल्कि बाजार की ट्रेडर की गहरी समझ और रणनीति के तर्क में उसके विश्वास पर भी निर्भर करती है। केवल रणनीति के सिद्धांत को पूरी तरह से समझकर, इसकी सीमाओं को स्वीकार करके और ट्रेडिंग अनुशासन बनाए रखकर ही रणनीति का सर्वोत्तम प्रदर्शन प्राप्त किया जा सकता है।

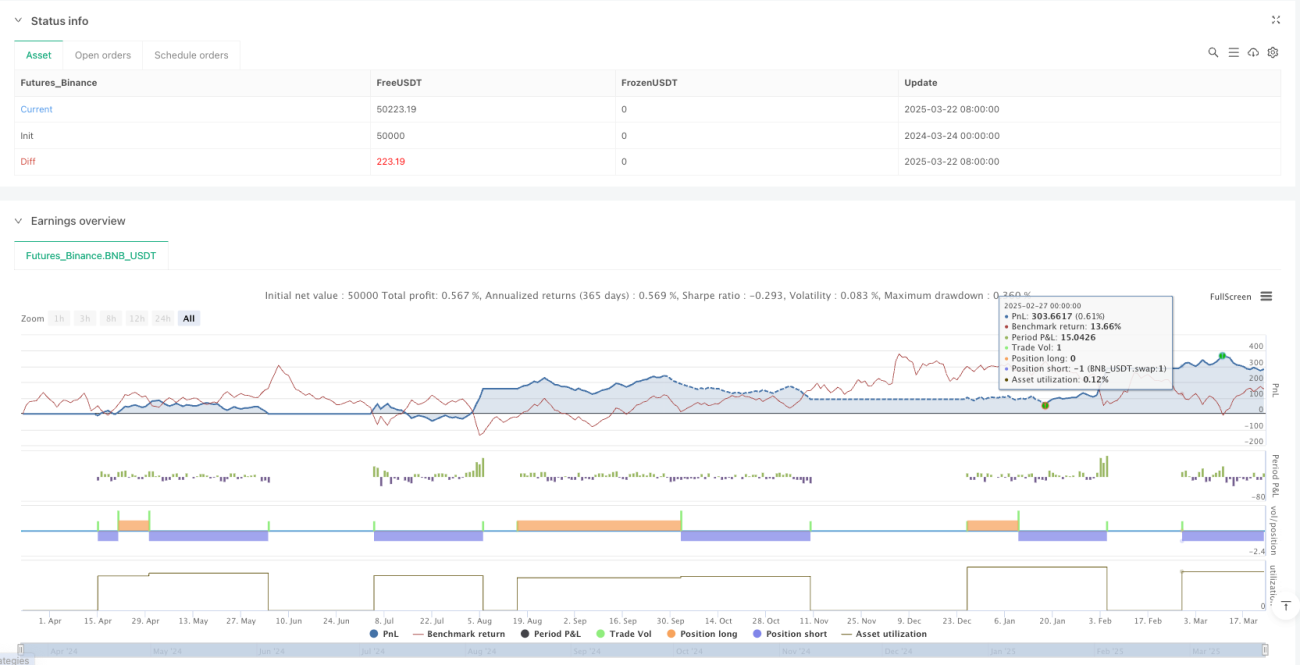

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1