अवलोकन

मल्टी-टाइमफ्रेम मोमेंटम सिनर्जी ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो तकनीकी संकेतकों और बहु-समय सीमा विश्लेषण को जोड़ती है। इस रणनीति का मूल सिद्धांत अल्पकालिक (15 मिनट) और दीर्घकालिक (4 घंटे) समय सीमा पर बाजार की चाल की एक साथ निगरानी करना है, और EMA (एक्सपोनेंशियल मूविंग एवरेज), MA (मूविंग एवरेज) और RSI (रिलेटिव स्ट्रेंथ इंडेक्स) के सहयोगात्मक सत्यापन के माध्यम से झूठे संकेतों को फ़िल्टर करना है, और केवल तभी व्यापार करना है जब कई समय सीमाएँ एक ही दिशा में इंगित करें। रणनीति उच्च गुणवत्ता वाले प्रवेश संकेत प्रदान करने के लिए EMA क्रॉसओवर, मूल्य ब्रेकआउट और RSI मोमेंटम सत्यापन जैसी कई शर्तों के साथ-साथ वॉल्यूम सत्यापन का उपयोग करती है। इसके अलावा, रणनीति में ATR (औसत ट्रू रेंज) आधारित डायनामिक स्टॉप-लॉस, निश्चित प्रतिशत स्टॉप-लॉस/टेक-प्रॉफिट और ट्रेलिंग स्टॉप जैसी जोखिम प्रबंधन सुविधाएँ शामिल हैं, जो एक पूर्ण ट्रेडिंग सिस्टम बनाती हैं।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत कई समय सीमाओं पर कई तकनीकी संकेतकों के व्यापक विश्लेषण पर आधारित है, जिसे मुख्य रूप से निम्नलिखित भागों में विभाजित किया गया है:

-

बहु-समय सीमा विश्लेषण: रणनीति एक साथ दो समय सीमाओं का विश्लेषण करती है: 15 मिनट (प्रवेश) और 4 घंटे (प्रवृत्ति सत्यापन), यह सुनिश्चित करने के लिए कि व्यापार की दिशा बड़ी बाजार प्रवृत्ति के अनुरूप है।

-

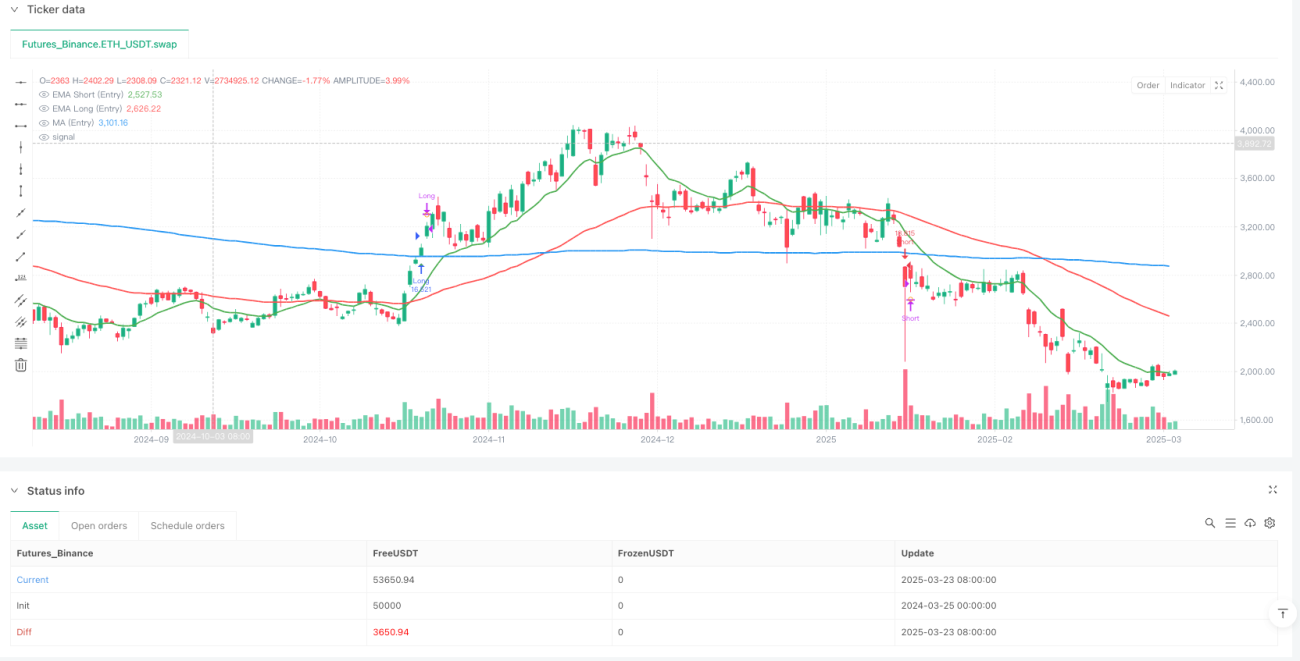

प्रवेश की शर्तें (15 मिनट की समय सीमा):

- लॉन्ग प्रवेश: EMA13 > EMA62 (अल्पकालिक मोमेंटम तेजी का), समाप्ति मूल्य > MA200 (मूल्य मुख्य प्रवृत्ति रेखा के ऊपर), तेज़ RSI(7) > धीमा RSI(28) (मोमेंटम बढ़ रहा है), तेज़ RSI > 50 (मोमेंटम तेजी की ओर), वॉल्यूम 20-अवधि के औसत से अधिक।

- शॉर्ट प्रवेश: लॉन्ग शर्तों के विपरीत, इसमें EMA13 < EMA62, समाप्ति मूल्य < MA200, तेज़ RSI(7) < धीमा RSI(28), तेज़ RSI < 50, और वॉल्यूम में वृद्धि की आवश्यकता है।

-

प्रवृत्ति सत्यापन (4 घंटे की समय सीमा):

- लॉन्ग सत्यापन: 15 मिनट की समय सीमा की शर्तों के समान, लेकिन RSI आवश्यकता में थोड़ा अंतर है, इसमें धीमे RSI का > 40 होना आवश्यक है।

- शॉर्ट सत्यापन: 15 मिनट की समय सीमा की शर्तों के विपरीत, इसमें धीमे RSI का < 60 होना आवश्यक है।

-

सटीक प्रवेश आवश्यकता: रणनीति के लिए आवश्यक है कि या तो EMA13 ने अभी-अभी EMA62 को पार किया हो (क्रॉसओवर बनाया हो), या कीमत ने अभी-अभी MA200 को पार किया हो, जो अधिक सटीक प्रवेश बिंदु प्रदान करता है और लंबे समय से चली आ रही प्रवृत्ति में आँख मूंदकर प्रवेश से बचाता है।

-

बाहर निकलने की व्यवस्था: कई निकास विकल्प प्रदान करता है, जिनमें तकनीकी संकेतकों का उलट जाना (EMA संबंध में बदलाव या RSI का ओवरबॉट/ओवरसोल्ड ज़ोन तक पहुँचना), ATR आधारित डायनामिक स्टॉप-लॉस, निश्चित प्रतिशत स्टॉप-लॉस/टेक-प्रॉफिट और ट्रेलिंग स्टॉप शामिल हैं।

रणनीति के लाभ

-

व्यवस्थित बहु-समय सीमा विश्लेषण: विभिन्न समय सीमाओं पर बाजार की स्थितियों का व्यापक विश्लेषण करके, रणनीति अल्पकालिक बाजार शोर को फ़िल्टर कर सकती है और केवल तभी प्रवेश कर सकती है जब प्रवृत्ति स्पष्ट और सुसंगत हो, जिससे झूठे संकेतों की संभावना काफी कम हो जाती है।

-

बहु-सत्यापन तंत्र: EMA, MA और RSI जैसे कई संकेतकों के सहयोगात्मक सत्यापन से ट्रेडिंग संकेतों की विश्वसनीयता बढ़ जाती है। विशेष रूप से, ट्रिगर शर्त के रूप में EMA क्रॉसओवर या मूल्य ब्रेकआउट की आवश्यकता प्रवेश के समय की सटीकता में सुधार करती है।

-

लचीला जोखिम प्रबंधन: रणनीति कई जोखिम नियंत्रण विकल्प प्रदान करती है, जिसमें ATR-आधारित डायनामिक स्टॉप-लॉस, निश्चित प्रतिशत स्टॉप-लॉस/टेक-प्रॉफिट और ट्रेलिंग स्टॉप शामिल हैं, जिससे व्यापारी अपनी जोखिम सहनशीलता और बाजार की स्थितियों के अनुसार जोखिम मापदंडों को लचीले ढंग से समायोजित कर सकते हैं।

-

वॉल्यूम सत्यापन: वॉल्यूम में वृद्धि की शर्त शामिल की गई है, जो संभावित झूठे ब्रेकआउट को और अधिक फ़िल्टर करती है, क्योंकि वास्तविक मूल्य आंदोलन आमतौर पर वॉल्यूम में वृद्धि के साथ होते हैं।

-

विज़ुअल इंटरफ़ेस: रणनीति एक सहज विज़ुअल पैनल प्रदान करती है, जो विभिन्न संकेतकों की स्थिति और संकेतों को प्रदर्शित करती है, जिससे व्यापारी वर्तमान बाजार की स्थितियों और रणनीति के निर्णयों को एक नज़र में समझ सकता है।

-

उच्च अनुकूलन क्षमता: रणनीति के लगभग सभी मापदंडों को इनपुट सेटिंग्स के माध्यम से समायोजित किया जा सकता है, जिसमें EMA की लंबाई, MA का प्रकार, RSI पैरामीटर, जोखिम नियंत्रण गुणक आदि शामिल हैं, जिससे व्यापारी विभिन्न बाजार वातावरणों के लिए रणनीति को अनुकूलित कर सकता है।

रणनीति जोखिम

-

बाजार में उतार-चढ़ाव का जोखिम: साइडवेज़ (क्षैतिज) बाजार में, EMA और MA बार-बार क्रॉस कर सकते हैं, जिससे गलत संकेत बढ़ सकते हैं और बार-बार व्यापार हो सकता है, जिसके परिणामस्वरूप लगातार नुकसान हो सकता है। समाधान अतिरिक्त फ़िल्टरिंग शर्तों को जोड़ना है, जैसे अस्थिरता का आकलन या प्रवृत्ति की ताकत की पुष्टि, और जब बाजार को स्पष्ट रूप से साइडवेज़ के रूप में पहचाना जाए तो व्यापार को रोक देना।

-

पैरामीटर ऑप्टिमाइज़ेशन ओवरफिटिंग: संकेतक मापदंडों का अत्यधिक अनुकूलन इस तथ्य को जन्म दे सकता है कि रणनीति ऐतिहासिक डेटा पर उत्कृष्ट प्रदर्शन करती है लेकिन भविष्य के बाजार में विफल हो जाती है। रणनीति की मजबूती को सत्यापित करने के लिए वॉक-फ़ॉरवर्ड एनालिसिस का उपयोग करने और कई ट्रेडिंग इंस्ट्रूमेंट्स पर एक निश्चित पैरामीटर सेट का परीक्षण करने की सलाह दी जाती है।

-

बड़े गैप का जोखिम: प्रमुख समाचार या अचानक घटनाओं के बाद, बाजार में बड़े गैप हो सकते हैं, जिसके परिणामस्वरूप स्टॉप-लॉस पूर्व निर्धारित स्तर पर निष्पादित नहीं हो पाता। अधिक रूढ़िवादी पोजीशन प्रबंधन या अस्थिरता-आधारित पोजीशन समायोजन तंत्र को जोड़ने पर विचार किया जा सकता है।

-

मात्रात्मक संकेतकों पर निर्भरता की सीमाएँ: रणनीति पूरी तरह से तकनीकी संकेतकों पर निर्भर करती है, मौलिक कारकों (फंडामेंटल फैक्टर्स) को अनदेखा करती है। प्रमुख आर्थिक डेटा जारी होने या केंद्रीय बैंक की नीति में बदलाव से पहले, अचानक समाचार से होने वाले जोखिम से बचने के लिए पोजीशन कम करने या व्यापार रोकने पर विचार किया जा सकता है।

-

संकेतों में अंतराल (लैग): EMA और MA जैसे संकेतक स्वाभाविक रूप से पिछड़े होते हैं, जिसके परिणामस्वरूप प्रवृत्ति के लगभग समाप्त होने पर ही संकेत उत्पन्न हो सकते हैं। इसे EMA अवधि को समायोजित करके या अन्य अग्रणी संकेतकों (जैसे मूल्य पैटर्न या अस्थिरता में परिवर्तन) के साथ जोड़कर सुधारा जा सकता है।

रणनीति अनुकूलन की दिशाएँ

-

बाजार वातावरण फ़िल्टर जोड़ना: अनुकूली संकेतक या बाजार संरचना मूल्यांकन शामिल करें, रणनीति चलाने से पहले पहचानें कि वर्तमान बाजार ट्रेंडिंग है या साइडवेज़, और उसके अनुसार ट्रेडिंग पैरामीटर समायोजित करें या व्यापार रोकें। उदाहरण के लिए, प्रवृत्ति की ताकत को मापने के लिए ADX (औसत दिशात्मक सूचकांक) का उपयोग किया जा सकता है, और केवल तभी व्यापार करें जब प्रवृत्ति स्पष्ट हो।

-

डायनामिक पैरामीटर समायोजन तंत्र: वर्तमान में रणनीति निश्चित तकनीकी संकेतक मापदंडों का उपयोग करती है, बाजार की अस्थिरता के आधार पर स्वचालित रूप से मापदंडों को समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, कम अस्थिरता वाले वातावरण में तेज़ी से उतार-चढ़ाव को पकड़ने के लिए छोटी अवधि के EMA का उपयोग करें, और उच्च अस्थिरता वाले वातावरण में शोर को कम करने के लिए लंबी अवधि के EMA का उपयोग करें।

-

पोजीशन प्रबंधन का अनुकूलन: वर्तमान रणनीति निश्चित प्रतिशत मनी मैनेजमेंट का उपयोग करती है, इसे अस्थिरता, जीत दर अपेक्षा या केली फॉर्मूले पर आधारित डायनामिक पोजीशन प्रबंधन में सुधार किया जा सकता है ताकि जोखिम-समायोजित रिटर्न को अधिकतम किया जा सके।

-

मशीन लर्निंग तत्व जोड़ना: प्रत्येक संकेतक को भार (वेट) देने के लिए डिसीज़न ट्री या रैंडम फ़ॉरेस्ट जैसे मशीन लर्निंग एल्गोरिदम शामिल करें, या यह अनुमान लगाएं कि किस बाजार के वातावरण में रणनीति बेहतर प्रदर्शन करेगी।

-

मौलिक फ़िल्टर जोड़ना: महत्वपूर्ण आर्थिक डेटा जारी होने से पहले स्वचालित रूप से स्टॉप-लॉस रेंज को समायोजित करें या व्यापार रोकें, ताकि संभावित उच्च-अस्थिरता वाली घटनाओं से निपटा जा सके।

-

बहु-समय सीमा भार का अनुकूलन: वर्तमान रणनीति बस दो समय सीमाओं को एक ही दिशा में सत्यापित करने की आवश्यकता रखती है, एक अधिक जटिल बहु-समय सीमा भार प्रणाली शामिल करने पर विचार किया जा सकता है, जो विभिन्न समय सीमाओं को अलग-अलग भार देता है और प्रवेश के समय का निर्धारण करने के लिए एक समग्र स्कोर बनाता है।

-

मौसमी विश्लेषण जोड़ना: कुछ ट्रेडिंग इंस्ट्रूमेंट्स में समय के अनुसार मौसमी विशेषताएँ हो सकती हैं। इन पैटर्न को खोजने के लिए ऐतिहासिक डेटा का विश्लेषण किया जा सकता है और उसके अनुसार रणनीति मापदंडों या ट्रेडिंग सत्रों को समायोजित किया जा सकता है।

निष्कर्ष

मल्टी-टाइमफ्रेम मोमेंटम सिनर्जी ट्रेडिंग रणनीति एक संरचित और तार्किक मात्रात्मक ट्रेडिंग सिस्टम है, जो बहु-समय सीमा विश्लेषण और बहु-संकेतक सहयोगात्मक सत्यापन के माध्यम से बाजार के शोर को प्रभावी ढंग से फ़िल्टर करती है और उच्च-संभावना वाले ट्रेडिंग अवसरों को पकड़ती है। रणनीति तकनीकी विश्लेषण के क्लासिक संकेतकों EMA, MA और RSI को एकीकृत करती है और सटीक प्रवेश आवश्यकताओं और एक पूर्ण जोखिम प्रबंधन प्रणाली के माध्यम से ट्रेडिंग गुणवत्ता में सुधार करती है।

इस रणनीति का सबसे बड़ा लाभ इसका बहु-सत्यापन तंत्र और बहु-समय सीमा सहयोगात्मक विश्लेषण है, जो न केवल झूठे संकेतों को कम करता है बल्कि यह भी सुनिश्चित करता है कि व्यापार मुख्य प्रवृत्ति के अनुरूप हो। साथ ही, पूर्ण जोखिम प्रबंधन विकल्प व्यापारी को जोखिम को लचीले ढंग से नियंत्रित करने की अनुमति देते हैं। हालाँकि, रणनीति में साइडवेज़ बाजार में खराब प्रदर्शन, पैरामीटर ऑप्टिमाइज़ेशन ओवरफिटिंग और तकनीकी संकेतकों में अंतराल जैसे जोखिम भी हैं।

भविष्य के अनुकूलन की दिशाएँ मुख्य रूप से बाजार वातावरण वर्गीकरण, मापदंडों का गतिशील समायोजन, मशीन लर्निंग अनुप्रयोग और अधिक समय आयाम विश्लेषण को एकीकृत करने पर केंद्रित हैं। इन अनुकूलन के माध्यम से, रणनीति विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने और जीत दर और जोखिम-समायोजित रिटर्न में सुधार करने की उम्मीद कर सकती है।

उन व्यापारियों के लिए जो एक व्यवस्थित और अनुशासित ट्रेडिंग विधि की तलाश में हैं, यह रणनीति एक ठोस रूपरेखा प्रदान करती है जिसे सीधे लागू किया जा सकता है या व्यक्तिगत ट्रेडिंग सिस्टम के आधार के रूप में अनुकूलित और विस्तारित किया जा सकता है।

- 1