एकाधिक मूविंग एवरेज ट्रेंड ट्रैकिंग और ATR जोखिम प्रबंधन मात्रात्मक व्यापार रणनीति

रणनीति अवलोकन

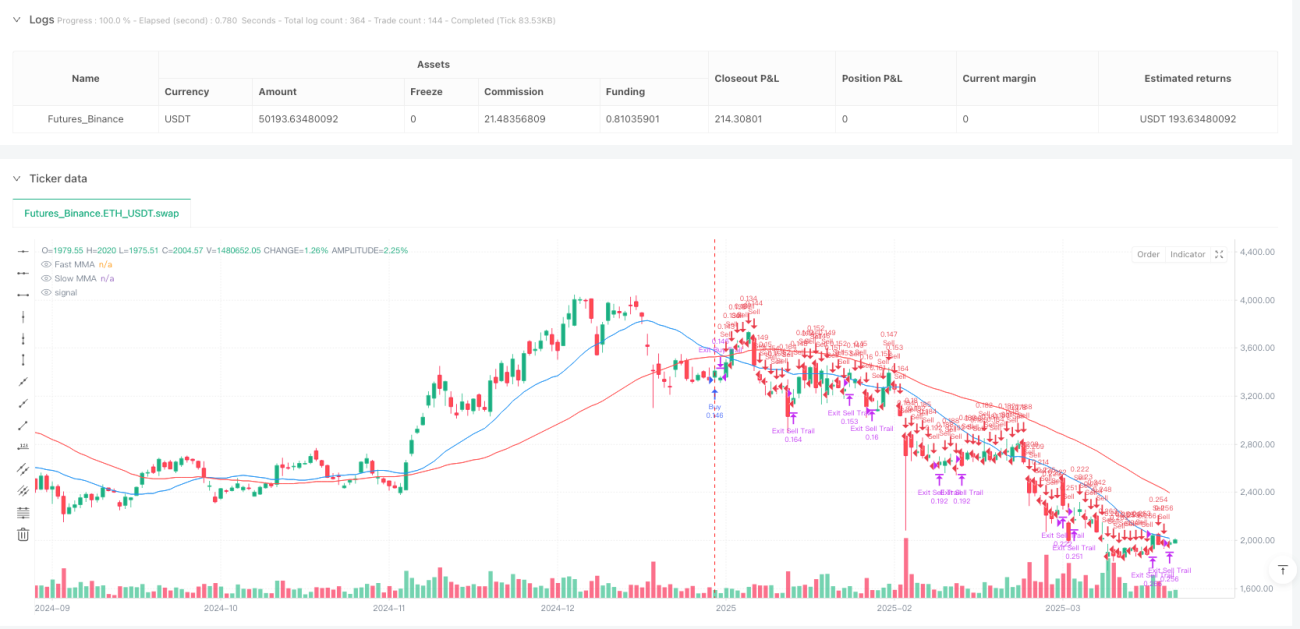

यह रणनीति मूविंग एवरेज (MMA) क्रॉसओवर सिग्नल पर आधारित एक ट्रेंड फॉलोइंग सिस्टम है, जिसमें अनुकूली जोखिम प्रबंधन तंत्र शामिल है। यह रणनीति बाजार की दिशा निर्धारित करने के लिए दो अलग-अलग अवधियों (डिफ़ॉल्ट रूप से 20 और 50) की सरल मूविंग एवरेज (SMA) का उपयोग करती है, और स्टॉप-लॉस स्तर को गतिशील रूप से सेट करने के लिए औसत ट्रू रेंज (ATR) का लाभ उठाती है। इसके अतिरिक्त, रणनीति पूर्व-निर्धारित जोखिम प्रतिशत के अनुसार स्थिति के आकार की स्वचालित गणना करने के लिए धन प्रबंधन सिद्धांतों को लागू करती है, और जोखिम-लाभ अनुपात पर आधारित लाभ-लक्ष्य स्तर और ट्रेलिंग स्टॉप-लॉस तंत्र निर्धारित करती है, जिसका उद्देश्य मजबूत प्रवृत्तियों को पकड़ना और प्रवृत्ति के उलटने पर लाभ की रक्षा करना है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

-

प्रवृत्ति पहचान तंत्र: रणनीति बाजार की प्रवृत्ति निर्धारित करने के लिए तीव्र मूविंग एवरेज (20-अवधि) और धीमी मूविंग एवरेज (50-अवधि) की सापेक्ष स्थिति का उपयोग करती है। जब तेज़ रेखा धीमी रेखा से ऊपर होती है, तो इसे बढ़ती प्रवृत्ति के रूप में पहचाना जाता है, जो लॉन्ग सिग्नल को ट्रिगर करता है; जब तेज़ रेखा धीमी रेखा से नीचे होती है, तो इसे गिरती प्रवृत्ति के रूप में पहचाना जाता है, जो शॉर्ट सिग्नल को ट्रिगर करता है।

-

गतिशील जोखिम प्रबंधन: रणनीति स्टॉप-लॉस दूरी निर्धारित करने के लिए उपयोगकर्ता द्वारा परिभाषित गुणक (डिफ़ॉल्ट 2.0) से गुणा किए गए 14-अवधि के ATR (औसत ट्रू रेंज) का उपयोग करती है। यह विधि स्टॉप-लॉस बिंदु को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने की अनुमति देती है, अधिक अस्थिर बाजार वातावरण में व्यापक स्टॉप-लॉस और कम अस्थिर बाजारों में संकीर्ण स्टॉप-लॉस निर्धारित करती है।

-

जोखिम-आधारित स्थिति प्रबंधन: रणनीति प्रत्येक व्यापार के लिए स्थिति के आकार की गणना उपयोगकर्ता द्वारा परिभाषित जोखिम प्रतिशत (डिफ़ॉल्ट रूप से खाता निधि का 1%) के अनुसार करती है। वहन करने योग्य मौद्रिक जोखिम को स्टॉप-लॉस बिंदु की दूरी से विभाजित करके, रणनीति यह सुनिश्चित करती है कि भले ही स्टॉप-लॉस ट्रिगर हो जाए, नुकसान पूर्व-निर्धारित जोखिम स्तर से अधिक न हो।

-

जोखिम-लाभ अनुकूलन: रणनीति पूर्व-निर्धारित जोखिम-लाभ अनुपात (डिफ़ॉल्ट 2.0) का उपयोग करके स्वचालित रूप से लाभ-लक्ष्य स्तर की गणना करती है। यह सुनिश्चित करता है कि प्रत्येक व्यापार की संभावित आय कम से कम संभावित जोखिम से दोगुनी हो।

-

ट्रेलिंग स्टॉप-लॉस तंत्र: रणनीति ट्रेलिंग स्टॉप-लॉस सुविधा भी लागू करती है, जिससे कीमत अनुकूल दिशा में बढ़ने पर स्टॉप-लॉस बिंदु तदनुसार समायोजित हो जाता है, जो प्राप्त लाभ को लॉक करने और प्रवृत्ति को जारी रखने की अनुमति देता है।

रणनीति के लाभ

-

अनुकूलनशीलता: ATR-आधारित स्टॉप-लॉस का उपयोग करके, रणनीति विभिन्न बाजार स्थितियों में अस्थिरता में परिवर्तनों को अनुकूलित करने में सक्षम है, न कि निश्चित-बिंदु स्टॉप-लॉस का उपयोग करने के बजाय, जो उच्च अस्थिरता वातावरण में समय से पहले स्टॉप-लॉस होने की संभावना को कम करता है।

-

जोखिम नियंत्रण: रणनीति की स्थिति प्रबंधन प्रणाली सुनिश्चित करती है कि प्रत्येक व्यापार का जोखिम खाते की कुल निधि के पूर्व-निर्धारित प्रतिशत से अधिक न हो, जो एकल व्यापार से होने वाले अत्यधिक नुकसान को प्रभावी ढंग से रोकता है।

-

प्रवृत्ति पकड़ने की क्षमता: मूविंग एवरेज क्रॉसओवर प्रणाली मध्यम से दीर्घकालिक प्रवृत्तियों की पहचान करने में अच्छा प्रदर्शन करती है, विशेष रूप से कम अस्थिर बाजार वातावरण में, और अल्पकालिक बाजार शोर को प्रभावी ढंग से फ़िल्टर कर सकती है।

-

लाभ संरक्षण: ट्रेलिंग स्टॉप-लॉस तंत्र व्यापारियों को लाभदायक स्थिति को खुला रखते हुए धीरे-धीरे स्टॉप-लॉस स्तर बढ़ाने की अनुमति देता है, जो प्राप्त लाभ की रक्षा करने में मदद करता है, साथ ही मजबूत प्रवृत्ति से समय से पहले बाहर नहीं निकलता है।

-

पैरामीटर समायोजन क्षमता: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें जोखिम प्रतिशत, ATR गुणक, जोखिम-लाभ अनुपात और मूविंग एवरेज अवधि शामिल हैं, जो व्यापारियों को व्यक्तिगत जोखिम प्राथमिकताओं और बाजार स्थितियों के अनुसार अनुकूलन करने की अनुमति देता है।

रणनीति के जोखिम

-

प्रवृत्ति उलटने का जोखिम: मूविंग एवरेज क्रॉसओवर सिग्नल आमतौर पर बाजार की कीमत में परिवर्तन से पीछे रहते हैं, जिसके परिणामस्वरूप बाजार के पहले से ही उलटना शुरू हो जाने के बाद व्यापार में प्रवेश हो सकता है, जिससे "झूठे ब्रेकआउट" में फंसने का जोखिम बढ़ जाता है।

-

साइडवे बाजार में खराब प्रदर्शन: क्षैतिज रूप से घूमने वाले या स्पष्ट प्रवृत्ति रहित बाजार वातावरण में, रणनीति कई गलत सिग्नल उत्पन्न कर सकती है, जिसके परिणामस्वरूप लगातार छोटे-नुकसान वाले व्यापार हो सकते हैं।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चयनित मापदंडों पर अत्यधिक निर्भर होता है। अनुपयुक्त पैरामीटर सेटिंग्स (जैसे बहुत छोटा ATR गुणक या बहुत छोटी मूविंग एवरेज अवधि) के परिणामस्वरूप अत्यधिक व्यापार सिग्नल और अनावश्यक व्यापार लागत हो सकती है।

-

स्लिपेज और निष्पादन जोखिम: उच्च अस्थिरता वाले बाजारों या कम तरलता वाले व्यापारिक उपकरणों में, स्टॉप-लॉस और लाभ-लक्ष्य ऑर्डर का वास्तविक निष्पादन मूल्य निर्धारित मूल्य से काफी भिन्न हो सकता है।

-

प्रणालीगत बाजार जोखिम: अत्यधिक बाजार अस्थिरता या चरम घटनाओं (जैसे फ्लैश क्रैश) के दौरान, ATR मान तेजी से बढ़ सकता है, जिसके परिणामस्वरूप स्टॉप-लॉस बिंदु बहुत व्यापक हो सकता है, जिससे प्रत्येक व्यापार का संभावित नुकसान बढ़ जाता है।

रणनीति अनुकूलन दिशाएँ

-

सिग्नल फ़िल्टरिंग अनुकूलन: संभावित झूठे सिग्नल को फ़िल्टर करने के लिए अतिरिक्त तकनीकी संकेतक (जैसे रिलेटिव स्ट्रेंथ इंडेक्स RSI या स्टोकेस्टिक ऑसिलेटर) शामिल किए जा सकते हैं, विशेष रूप से जब मूविंग एवरेज एक-दूसरे के करीब हों, जो प्रवेश के समय की सटीकता में सुधार कर सकता है।

-

बाजार वातावरण अनुकूलनशीलता: बाजार वातावरण पहचान तंत्र जोड़ें ताकि रणनीति विभिन्न बाजार स्थितियों (प्रवृत्ति या साइडवे) के अनुसार स्वचालित रूप से मापदंडों को समायोजित कर सके या व्यापार को रोक सके। उदाहरण के लिए, यह निर्धारित करने के लिए अस्थिरता संकेतक या प्रवृत्ति शक्ति संकेतक का उपयोग किया जा सकता है कि क्या वर्तमान बाजार ट्रेंड फॉलोइंग रणनीति के लिए उपयुक्त है।

-

स्टॉप-लॉस रणनीति अनुकूलन: अधिक जटिल स्टॉप-लॉस तंत्र लागू किए जा सकते हैं, जैसे विभाजित स्टॉप-लॉस या समर्थन/प्रतिरोध स्तरों पर आधारित स्टॉप-लॉस, जो सरल ATR गुणक स्टॉप-लॉस की तुलना में अधिक प्रभावी हो सकते हैं।

-

समय फ़िल्टर जोड़ना: विशिष्ट उच्च-अस्थिरता अवधियों (जैसे महत्वपूर्ण आर्थिक डेटा रिलीज़ या बाजार खुलने/बंद होने के समय) के दौरान व्यापार को रोकना, उन अवधियों में व्यापार करने से बच सकता है जहां आमतौर पर असामान्य अस्थिरता और तरलता समस्याएं होती हैं।

-

स्थिति प्रबंधन में सुधार: अधिक उन्नत स्थिति प्रबंधन एल्गोरिदम लागू करना, जैसे केली फॉर्मूला वेरिएंट या वर्तमान लाभ/हानि अनुपात पर आधारित गतिशील स्थिति समायोजन, धन उपयोग को अनुकूलित कर सकता है और जोखिम को और नियंत्रित कर सकता है।

सारांश

मल्टी-मूविंग एवरेज ट्रेंड ट्रैकिंग और ATR जोखिम प्रबंधन मात्रात्मक व्यापार रणनीति एक व्यापक व्यापार प्रणाली है जो प्रवृत्ति पहचान, गतिशील जोखिम प्रबंधन और धन प्रबंधन सिद्धांतों को जोड़ती है। यह रणनीति मूविंग एवरेज क्रॉसओवर के माध्यम से बाजार की प्रवृत्ति की पहचान करती है, और ATR संकेतक का उपयोग करके गतिशील रूप से स्टॉप-लॉस स्तर निर्धारित करती है, साथ ही पूर्व-निर्धारित जोखिम प्रतिशत और जोखिम-लाभ अनुपात के माध्यम से प्रत्येक व्यापार के मौद्रिक जोखिम और संभावित लाभ को नियंत्रित करती है।

हालांकि यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन साइडवे बाजारों में लगातार छोटे नुकसान के जोखिम का सामना कर सकती है। भविष्य के अनुकूलन सिग्नल फ़िल्टरिंग में सुधार, बाजार वातावरण अनुकूलनशीलता बढ़ाने, स्टॉप-लॉस रणनीति को अनुकूलित करने और स्थिति प्रबंधन प्रणाली में सुधार पर केंद्रित हो सकते हैं। इन अनुकूलन के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में अपने मुख्य लाभों - प्रभावी प्रवृत्ति पकड़ और सख्त जोखिम प्रबंधन - को बनाए रखते हुए अधिक स्थिर प्रदर्शन प्रदान करने की क्षमता रखती है।

- 1