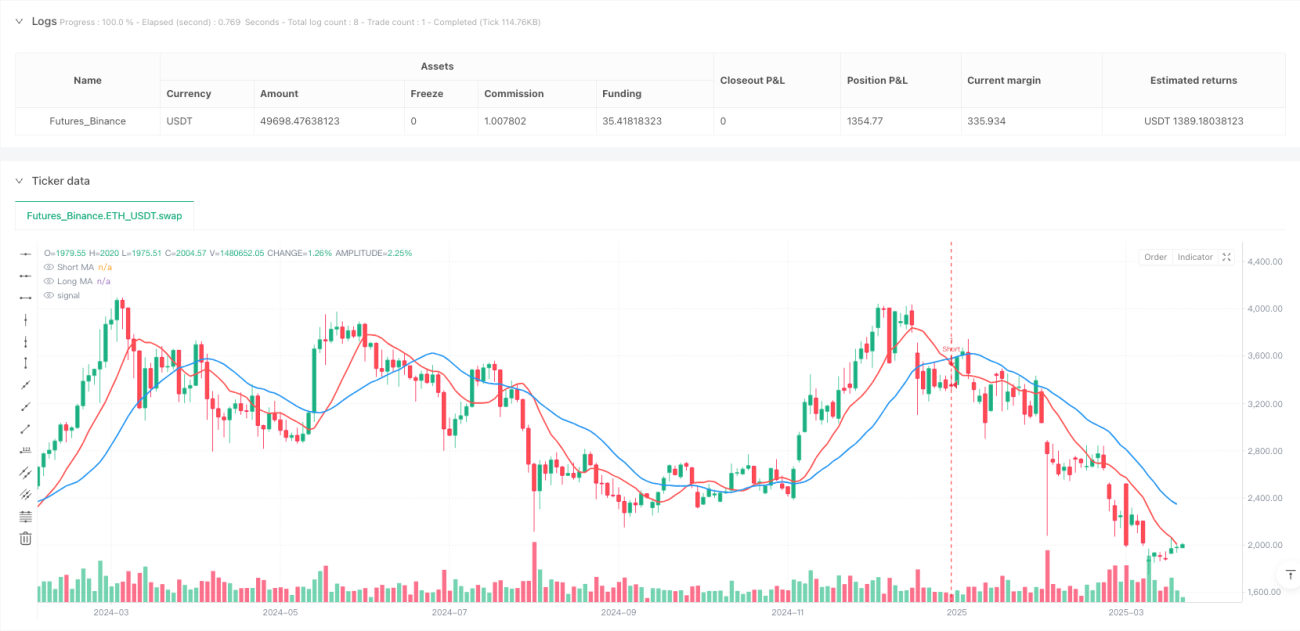

सिंहावलोकन

यह रणनीति दो मूविंग एवरेज क्रॉसओवर पर आधारित एक ट्रेंड फॉलोइंग सिस्टम है, जो छोटी और लंबी अवधि की दो सिंपल मूविंग एवरेज (SMA) के क्रॉस का उपयोग करके स्पष्ट लॉन्ग/शॉर्ट ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति सरल और स्पष्ट रूप से डिज़ाइन की गई है, समझने और लागू करने में आसान है, और विशेष रूप से उन ट्रेडर्स के लिए उपयुक्त है जो मूविंग एवरेज क्रॉसओवर के मूल सिद्धांतों में महारत हासिल करना चाहते हैं। रणनीति का मुख्य विचार यह है कि जब अल्पकालिक एमए नीचे से ऊपर की ओर दीर्घकालिक एमए को पार करता है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है; जब अल्पकालिक एमए ऊपर से नीचे की ओर दीर्घकालिक एमए को पार करता है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है। यह ट्रेडिंग विधि स्वचालित रूप से सिग्नल आने पर क्लोजिंग प्राइस पर पोजीशन को उलट देती है, जिससे ट्रेडर समय पर बाजार की दिशा को समायोजित कर सकता है।

रणनीति सिद्धांत

रणनीति का मूल दो सिंपल मूविंग एवरेज (SMA) की परस्पर क्रिया पर आधारित है:

- अल्पकालिक मूविंग एवरेज: डिफ़ॉल्ट सेटिंग 9 अवधि, जो हाल की कीमत की चाल को दर्शाता है

- दीर्घकालिक मूविंग एवरेज: डिफ़ॉल्ट सेटिंग 21 अवधि, जो लंबी अवधि के मूल्य रुझान को दर्शाता है

ट्रेडिंग सिग्नल जनरेशन लॉजिक:

- लॉन्ग की शर्त: जब अल्पकालिक एमए ऊपर की ओर दीर्घकालिक एमए को पार करता है (ta.crossover फ़ंक्शन), तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है

- शॉर्ट की शर्त: जब अल्पकालिक एमए नीचे की ओर दीर्घकालिक एमए को पार करता है (ta.crossunder फ़ंक्शन), तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है

ट्रेड निष्पादन प्रक्रिया:

- जब लॉन्ग सिग्नल ट्रिगर होता है, तो सिस्टम पहले किसी भी मौजूदा शॉर्ट पोजीशन को तुरंत बंद करता है, फिर एक नई लॉन्ग पोजीशन खोलता है

- जब शॉर्ट सिग्नल ट्रिगर होता है, तो सिस्टम पहले किसी भी मौजूदा लॉन्ग पोजीशन को तुरंत बंद करता है, फिर एक नई शॉर्ट पोजीशन खोलता है

- सिस्टम चार्ट पर लेबल के माध्यम से स्पष्ट रूप से एंट्री प्राइस को चिह्नित करता है, लॉन्ग लेबल कैंडलस्टिक के ऊपर और शॉर्ट लेबल कैंडलस्टिक के नीचे दिखाई देता है

रणनीति उपयोगकर्ताओं को मूल्य स्रोत (डिफ़ॉल्ट रूप से ओपन प्राइस) और मूविंग एवरेज अवधि को अनुकूलित करने की अनुमति भी देती है, ताकि विभिन्न बाजार स्थितियों या ट्रेडिंग शैलियों के अनुकूल हो सके।

रणनीति के लाभ

रणनीति कोड के गहन विश्लेषण के माध्यम से, हम निम्नलिखित स्पष्ट लाभों का सारांश दे सकते हैं:

- सरल और स्पष्ट: रणनीति तर्क स्पष्ट है, इसमें कोई जटिल संकेतक संयोजन या शर्तें नहीं हैं, जिससे ट्रेडर आसानी से समझ और लागू कर सकता है

- दृश्य रूप से सहज: सिस्टम चार्ट पर दो मूविंग एवरेज बनाता है और उन्हें रंग से अलग करता है (अल्पकालिक एमए लाल, दीर्घकालिक एमए नीला), साथ ही लेबल के रूप में एंट्री पॉइंट और कीमत को सहजता से प्रदर्शित करता है

- स्वचालित उत्क्रमण तंत्र: जब कोई नया सिग्नल आता है, तो रणनीति स्वचालित रूप से विपरीत पोजीशन को बंद कर देती है और नई पोजीशन खोलती है, जिससे यह सुनिश्चित होता है कि ट्रेडर हमेशा वर्तमान ट्रेंड दिशा का अनुसरण कर रहा है

- उच्च अनुकूलन क्षमता: उपयोगकर्ता अपनी प्राथमिकताओं के अनुसार मूल्य स्रोत और मूविंग एवरेज अवधि को समायोजित कर सकते हैं, ताकि विभिन्न बाजार स्थितियों या ट्रेडिंग टाइमफ्रेम के अनुकूल हो सके

- रीयल-टाइम गणना: रणनीति में calc_on_every_tick=true पैरामीटर सेट किया गया है, यह सुनिश्चित करता है कि प्रत्येक मूल्य परिवर्तन पर गणना हो, जिससे सबसे समय पर सिग्नल मिले

- कोई पैरामीटर ओवरफिटिंग नहीं: रणनीति केवल दो मूविंग एवरेज पैरामीटर का उपयोग करती है, जिससे ओवरफिटिंग का जोखिम कम होता है और विभिन्न बाजार स्थितियों में मजबूती बढ़ती है

- लेबल संकेत स्पष्ट: अगली कैंडलस्टिक स्थिति पर पहले से लेबल लगाकर, ट्रेडर एंट्री प्राइस को स्पष्ट रूप से देख सकता है, जिससे जोखिम प्रबंधन में सुविधा होती है

रणनीति जोखिम

हालांकि यह रणनीति सरल और प्रभावी है, फिर भी इसके निम्नलिखित संभावित जोखिम हैं:

- साइडवेज़ बाजार में बार-बार ट्रेडिंग: रेंज-बाउंड या साइडवेज़ बाजार में, अल्पकालिक और दीर्घकालिक एमए बार-बार क्रॉस कर सकते हैं, जिससे अत्यधिक ट्रेडिंग सिग्नल और अनावश्यक लागत आ सकती है

- समाधान: ADX जैसे अतिरिक्त फिल्टर जोड़े जा सकते हैं ताकि ट्रेंड की ताकत की पुष्टि हो, या न्यूनतम होल्डिंग समय निर्धारित किया जा सके

- लैगिंग की समस्या: मूविंग एवरेज स्वाभाविक रूप से लैगिंग संकेतक हैं, सिग्नल तब उत्पन्न हो सकते हैं जब ट्रेंड पहले ही विकसित हो चुका हो या समाप्त होने वाला हो

- समाधान: RSI या MACD जैसे अन्य लीडिंग संकेतकों के साथ संयोजन करें, या लैग को कम करने के लिए छोटी एमए अवधि का उपयोग करें

- झूठे ब्रेकआउट का जोखिम: कीमत अस्थायी रूप से एमए को पार कर सकती है और फिर मूल रुझान पर लौट सकती है, जिससे गलत संकेत मिल सकते हैं

- समाधान: पुष्टि तंत्र जोड़ें, जैसे कि क्रॉस के बाद कीमत को एक निश्चित समय या सीमा तक बनाए रखने की आवश्यकता हो

- स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति में कोई स्पष्ट स्टॉप-लॉस सेटिंग नहीं है, जिससे मजबूत उलटफेर की स्थिति में बड़ा नुकसान हो सकता है

- समाधान: फिक्स्ड स्टॉप-लॉस या वोलैटिलिटी-आधारित डायनामिक स्टॉप-लॉस रणनीति लागू करें

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन एमए अवधि की पसंद के प्रति संवेदनशील है, अनुचित पैरामीटर के कारण रणनीति प्रभावशीलता में भारी बदलाव हो सकता है

- समाधान: बैकटेस्टिंग और ऑप्टिमाइजेशन करें ताकि पैरामीटर कॉम्बिनेशन खोजे जा सकें जो विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन देते हैं

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, मैं निम्नलिखित अनुकूलन दिशाएँ प्रस्तावित करता हूँ:

- ट्रेंड फिल्टर जोड़ना: ADX, ट्रेंड स्ट्रेंथ इंडिकेटर या कीमत और एमए के सापेक्ष स्थिति का उपयोग करके, केवल पुष्टि किए गए ट्रेंड वातावरण में सिग्नल उत्पन्न करें, साइडवेज़ बाजार में बार-बार ट्रेडिंग से बचने के लिए

- स्पष्टीकरण: इससे झूठे सिग्नल कम होंगे, ट्रेड सफलता दर और पूंजी दक्षता में सुधार होगा

- डायनामिक स्टॉप-लॉस तंत्र लागू करना: ATR या अन्य वोलैटिलिटी संकेतकों पर आधारित डायनामिक स्टॉप-लॉस स्तर निर्धारित करें, लाभ की रक्षा करें और प्रति ट्रेड अधिकतम जोखिम को सीमित करें

- स्पष्टीकरण: प्रभावी जोखिम प्रबंधन दीर्घकालिक ट्रेडिंग सफलता की कुंजी है

- एंट्री समय का अनुकूलन: सिग्नल उत्पन्न होने के बाद छोटी अवधि की पुष्टि का उपयोग करने या पुलबैक की प्रतीक्षा करने पर विचार करें, ताकि बेहतर निष्पादन मूल्य प्राप्त हो

- स्पष्टीकरण: एंट्री मूल्य का अनुकूलन दीर्घकालिक रिटर्न को काफी बढ़ा सकता है

- वॉल्यूम फ़िल्टर जोड़ना: क्रॉसओवर सिग्नल के साथ वॉल्यूम पुष्टि जोड़ें, केवल तभी ट्रेड करें जब वॉल्यूम भी दिशा परिवर्तन का समर्थन करता हो

- स्पष्टीकरण: वॉल्यूम मूल्य आंदोलन की वैधता का एक महत्वपूर्ण पुष्टिकारक कारक है

- एडाप्टिव मूविंग एवरेज अवधि लागू करना: बाजार की अस्थिरता के अनुसार एमए अवधि को स्वचालित रूप से समायोजित करें, उच्च अस्थिरता वातावरण में लंबी अवधि और कम अस्थिरता वातावरण में छोटी अवधि का उपयोग करें

- स्पष्टीकरण: इससे रणनीति विभिन्न बाजार स्थितियों और चक्रों के अनुकूल बेहतर ढंग से ढल सकेगी

- आंशिक रूप से पोजीशन खोलने और बंद करने का तंत्र जोड़ना: एक बार में पूरी पोजीशन खोलने/बंद करने के बजाय चरणों में ऐसा करें, ताकि समय चयन के जोखिम को कम किया जा सके

- स्पष्टीकरण: यह विधि ट्रेडिंग परिणामों को सुचारू कर सकती है और एकल एंट्री पॉइंट चयन से भाग्य के कारक को कम कर सकती है

निष्कर्ष

डुअल मूविंग एवरेज क्रॉसओवर ट्रेंड फॉलोइंग रणनीति एक सरल लेकिन शक्तिशाली मात्रात्मक ट्रेडिंग सिस्टम है, जो छोटी और लंबी अवधि के मूविंग एवरेज के क्रॉस के माध्यम से स्पष्ट ट्रेडिंग सिग्नल उत्पन्न करती है। इसके मुख्य लाभ सरल संचालन, दृश्य सहजता और स्वचालित उत्क्रमण तंत्र हैं, जो ट्रेडर को निष्पक्ष रूप से बाजार के रुझान का अनुसरण करने में सक्षम बनाते हैं। हालांकि, इस रणनीति में साइडवेज़ बाजार में बार-बार ट्रेडिंग और सिग्नल लैग जैसे अंतर्निहित जोखिम भी हैं।

ट्रेंड फिल्टर जोड़ने, डायनामिक स्टॉप-लॉस तंत्र लागू करने, एंट्री समय को अनुकूलित करने और वॉल्यूम पुष्टि जोड़ने जैसे तरीकों से इस मूल रणनीति को काफी बढ़ाया जा सकता है। विशेष रूप से, सिग्नल को फ़िल्टर करने और जोखिम प्रबंधन को अनुकूलित करने के लिए अन्य तकनीकी संकेतकों को शामिल करने से विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन को बेहतर बनाने में मदद मिलेगी।

उन नवागंतुकों के लिए जो मात्रात्मक ट्रेडिंग शुरू करना चाहते हैं, यह एक आदर्श शुरुआती बिंदु है; अनुभवी ट्रेडर्स के लिए, यह एक ठोस आधार प्रदान करता है जिसे आगे अनुकूलित और अनुकूलित किया जा सकता है। महत्वपूर्ण बात यह है कि कोई भी सुधार लागू करने से पहले, सख्त बैकटेस्टिंग और फॉरवर्ड वैलिडेशन के माध्यम से मूल्यांकन करना आवश्यक है, ताकि यह सुनिश्चित हो सके कि रणनीति में सुधार वास्तव में दीर्घकालिक मूल्य जोड़ रहा है।

- 1