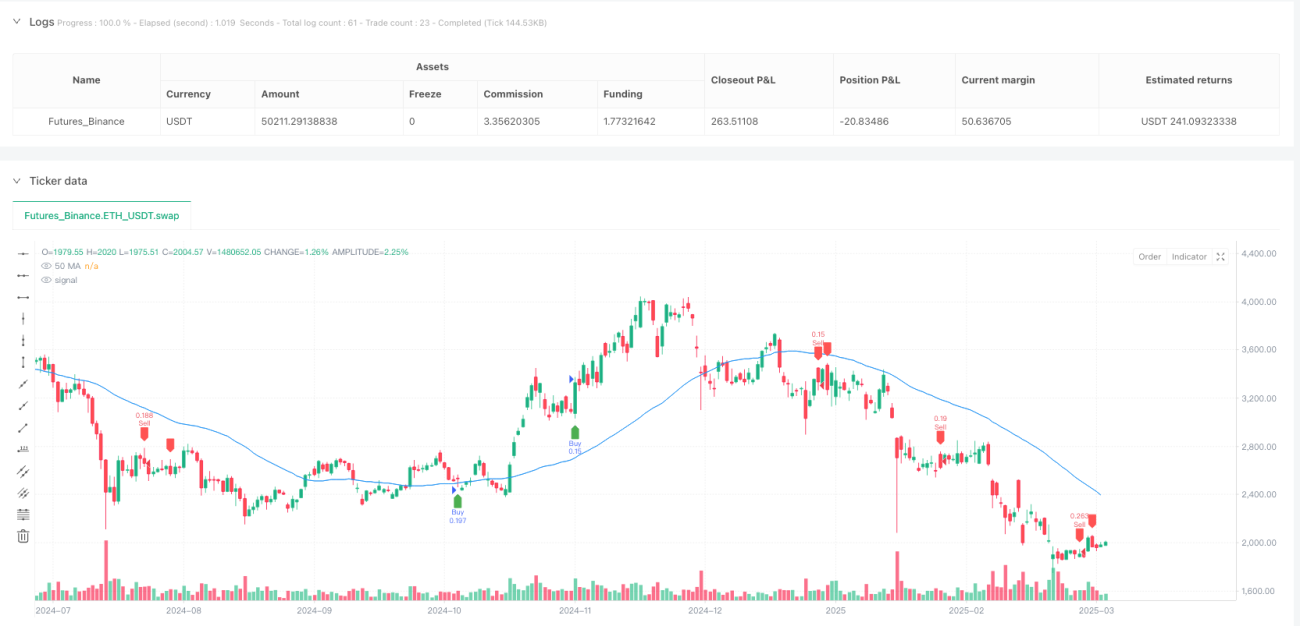

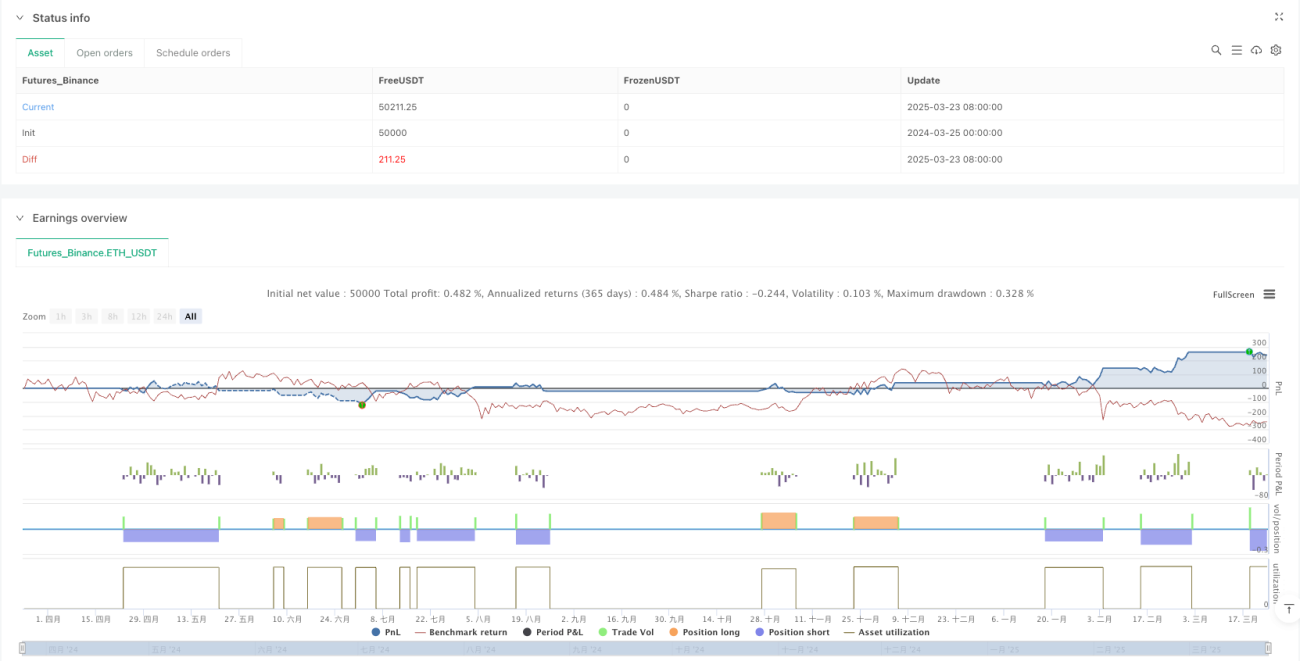

अवलोकन

तरलता कैप्चर और स्मार्ट मनी डाइवर्जेंस संकेतक संयुक्त रणनीति एक तकनीकी विश्लेषण-आधारित मात्रात्मक ट्रेडिंग विधि है, जो बाजार में तरलता कैप्चर घटनाओं और स्मार्ट मनी डाइवर्जेंस संकेतों की पहचान करके, ट्रेंड कन्फर्मेशन और गतिशील जोखिम प्रबंधन प्रणाली के साथ मिलकर ट्रेडिंग निर्णय लेती है। इस रणनीति का मुख्य विचार बाजार के संरचनात्मक परिवर्तन बिंदुओं को पकड़ना है, अर्थात वह महत्वपूर्ण क्षण जब बड़े संस्थागत निवेशक (स्मार्ट मनी) तरलता अवशोषित करने के बाद दिशा बदल सकते हैं, जिससे उच्च संभावना वाले प्रवेश अवसर प्राप्त होते हैं।

रणनीति सिद्धांत

इस रणनीति का कार्य तंत्र कई तकनीकी संकेतकों और बाजार संरचना विश्लेषण पर आधारित है:

-

तरलता कैप्चर पहचान: कीमत द्वारा हाल के उच्च/निम्न बिंदुओं (lookback पैरामीटर द्वारा परिभाषित) को स्कैन करने और फिर रिवर्सल होने की निगरानी करके। विशेष रूप से, जब कीमत lookback अवधि में नया उच्च बनाती है लेकिन क्लोजिंग मूल्य पिछले कैंडल के उच्च से कम होता है, तो इसे हाई पॉइंट तरलता कैप्चर माना जाता है; जब कीमत lookback अवधि में नया निम्न बनाती है लेकिन क्लोजिंग मूल्य पिछले कैंडल के निम्न से अधिक होता है, तो इसे लो पॉइंट तरलता कैप्चर माना जाता है।

-

स्मार्ट मनी डाइवर्जेंस: मूल्य चाल की तुलना RSI संकेतक से करके डाइवर्जेंस की खोज करना। जब कीमत नया निम्न बनाती है लेकिन RSI नया निम्न नहीं बनाता, तो बुलिश डाइवर्जेंस बनता है; जब कीमत नया उच्च बनाती है लेकिन RSI नया उच्च नहीं बनाता, तो बेयरिश डाइवर्जेंस बनता है। यह डाइवर्जेंस आमतौर पर बाजार की आंतरिक गति और मूल्य चाल के बीच असंगति को दर्शाता है, जो संभावित जल्द ही रिवर्सल का संकेत देता है।

-

ट्रेंड कन्फर्मेशन फिल्टर: ट्रेंड निर्धारण के लिए 50-अवधि सरल मूविंग एवरेज (SMA) का उपयोग करना, और केवल ट्रेंड दिशा के अनुरूप होने पर ही ट्रेड निष्पादित करना। जब कीमत SMA से ऊपर होती है तो इसे अपट्रेंड माना जाता है, और केवल लॉन्ग पर विचार किया जाता है; जब कीमत SMA से नीचे होती है तो इसे डाउनट्रेंड माना जाता है, और केवल शॉर्ट पर विचार किया जाता है।

-

गतिशील जोखिम प्रबंधन: ATR (औसत सत्य रेंज) संकेतक पर आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य सेट करना, स्टॉप-लॉस वर्तमान ATR मान का 1.5 गुना, और लाभ लक्ष्य स्टॉप-लॉस दूरी का 2 गुना (अर्थात ATR मान का 3 गुना) सेट किया जाता है।

ट्रेडिंग सिग्नल उत्पादन तर्क इस प्रकार है:

- लॉन्ग सिग्नल: लो पॉइंट तरलता कैप्चर + RSI बुलिश डाइवर्जेंस की पुष्टि + कीमत SMA के ऊपर होना

- शॉर्ट सिग्नल: हाई पॉइंट तरलता कैप्चर + RSI बेयरिश डाइवर्जेंस की पुष्टि + कीमत SMA के नीचे होना

रणनीति के लाभ

-

उच्च संभावना रिवर्सल बिंदुओं की पहचान: तरलता कैप्चर और स्मार्ट मनी डाइवर्जेंस के संयोजन से, यह रणनीति बाजार के संरचनात्मक मोड़ बिंदुओं को अधिक सटीक रूप से पकड़ सकती है, जिससे गलत संकेतों की संभावना कम होती है।

-

ट्रेंड फिल्टर तंत्र: SMA ट्रेंड कन्फर्मेशन को शामिल करने के कारण, रणनीति काउंटर-ट्रेंड ट्रेडिंग से बचती है, केवल मुख्य ट्रेंड दिशा में प्रवेश के अवसर तलाशती है, जिससे ट्रेडिंग सफलता दर बढ़ती है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित गतिशील स्टॉप-लॉस तंत्र जोखिम नियंत्रण को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने में सक्षम बनाता है, विभिन्न बाजार परिस्थितियों में उपयुक्त जोखिम जोखिम बनाए रखता है।

-

अनुकूलित जोखिम-लाभ अनुपात: रणनीति 1:2 के जोखिम-लाभ सेटअप (स्टॉप-लॉस 1.5 गुना ATR, लाभ लक्ष्य 3 गुना ATR) का उपयोग करती है, जिससे गणितीय अपेक्षा मान अधिक लाभप्रद होता है।

-

एकाधिक पुष्टिकरण तंत्र: ट्रेडिंग सिग्नल को कई शर्तों (तरलता कैप्चर, डाइवर्जेंस सिग्नल, ट्रेंड कन्फर्मेशन) को पूरा करना होता है, जिससे गलत सिग्नल की संभावना कम होती है और ट्रेड की मजबूती बढ़ती है।

-

बाजार चक्र परिवर्तनों के अनुकूलन: चूंकि यह रणनीति लॉन्ग और शॉर्ट दोनों कर सकती है, यह विभिन्न बाजार चक्रों और पर्यावरणों के अनुकूल हो सकती है, केवल एकतरफा बाजार तक सीमित नहीं है।

रणनीति जोखिम

-

अति-अनुकूलन जोखिम: रणनीति कई मापदंडों (RSI लंबाई, रिव्यू अवधि, मूविंग एवरेज अवधि, ATR पैरामीटर आदि) पर निर्भर करती है, जिसमें अति-अनुकूलन (ओवरफिटिंग) की संभावना होती है, जिसके परिणामस्वरूप बैकटेस्ट अच्छे हो सकते हैं लेकिन लाइव प्रदर्शन खराब हो सकता है।

-

सिग्नल अंतरालता: मूविंग एवरेज और RSI जैसे संकेतकों के उपयोग के कारण, कुछ सिग्नल में देरी हो सकती है, जिससे प्रवेश पर्याप्त समय पर नहीं हो पाता या सर्वोत्तम प्रवेश बिंदु छूट सकता है।

-

अपर्याप्त तरलता जोखिम: कम तरलता वाले बाजार वातावरण में, तरलता कैप्चर की अवधारणा पर्याप्त स्पष्ट नहीं हो सकती, जिससे सिग्नल की गुणवत्ता कम हो जाती है।

-

बाजार में अत्यधिक उतार-चढ़ाव का जोखिम: बाजार में असामान्य उतार-चढ़ाव के दौरान, ATR अचानक बढ़ सकता है, जिससे स्टॉप-लॉस स्थिति बहुत दूर हो जाती है और प्रति ट्रेड जोखिम बढ़ जाता है।

-

साइडवेज बाजार में खराब प्रदर्शन: स्पष्ट ट्रेंड के बिना साइडवेज रेंज बाजार में, यह रणनीति अधिक गलत सिग्नल उत्पन्न कर सकती है, जिससे बार-बार स्टॉप-लॉस हो सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन के प्रति संवेदनशील होता है, और विभिन्न बाजारों और समय सीमाओं के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता और ट्रेंड ताकत के अनुसार RSI लंबाई, रिव्यु अवधि और MA अवधि को गतिशील रूप से समायोजित करने के लिए अनुकूली पैरामीटर तंत्र शामिल किया जा सकता है, ताकि विभिन्न बाजार परिस्थितियों के अनुकूल हो सके।

-

वॉल्यूम पुष्टिकरण जोड़ना: तरलता कैप्चर और डाइवर्जेंस निर्णय में वॉल्यूम विश्लेषण शामिल करने से सिग्नल गुणवत्ता में सुधार हो सकता है। उच्च वॉल्यूम के साथ तरलता कैप्चर आमतौर पर अधिक सार्थक होता है, जो दर्शाता है कि अधिक बाजार प्रतिभागी फंस गए हैं।

-

एकाधिक समय-सीमा विश्लेषण: उच्चतर समय-सीमा ट्रेंड दिशा के अनुरूप होने पर ही ट्रेड निष्पादित करने के लिए बहु-समय-सीमा पुष्टिकरण तंत्र शामिल करने से गलत सिग्नल की संभावना और कम हो सकती है।

-

लाभ लक्ष्य तंत्र का अनुकूलन: साधारण निश्चित अनुपात लाभ लक्ष्य के बजाय आंशिक लाभ बुकिंग या ट्रेलिंग स्टॉप-लॉस रणनीति लागू की जा सकती है, ताकि ट्रेंडिंग बाजारों को बेहतर ढंग से कैप्चर किया जा सके।

-

बाजार पर्यावरण फिल्टर जोड़ना: बाजार के वातावरण की पहचान करने के लिए अस्थिरता संकेतक (जैसे ATR अनुपात या बोलिंगर बैंडविड्थ) शामिल करना, और उच्च अस्थिरता या साइडवेज बाजारों में रणनीति पैरामीटर समायोजित करना या ट्रेडिंग रोकना।

-

मशीन लर्निंग एन्हांसमेंट: पैरामीटर चयन या सिग्नल गुणवत्ता मूल्यांकन को अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करने पर विचार करना, जिससे रणनीति की अनुकूलनशीलता और मजबूती में सुधार हो।

-

रिवर्स थिंकिंग तंत्र जोड़ना: चरम बाजार स्थितियों (जैसे RSI का अत्यधिक ओवरबॉट/ओवरसोल्ड) में, बाजार के जल्द ही रिवर्स होने पर प्रवेश से बचने के लिए रिवर्स सिग्नल तर्क जोड़ा जा सकता है।

सारांश

तरलता कैप्चर और स्मार्ट मनी डाइवर्जेंस संकेतक संयुक्त रणनीति बाजार के सूक्ष्म संरचना और तकनीकी संकेतकों पर आधारित एक व्यापक ट्रेडिंग सिस्टम है, जो बड़े धन के संचालन के निशान और आंतरिक गति में परिवर्तन की पहचान करके उच्च संभावना वाले ट्रेडिंग अवसरों को कैप्चर करती है। यह रणनीति मूल्य क्रिया विश्लेषण, तकनीकी संकेतक डाइवर्जेंस और ट्रेंड कन्फर्मेशन को जोड़ती है, और गतिशील जोखिम प्रबंधन के साथ मिलकर एक अपेक्षाकृत पूर्ण ट्रेडिंग ढांचा बनाती है।

इस रणनीति का सबसे बड़ा लाभ बाजार के संरचनात्मक परिवर्तन बिंदुओं को पकड़ने की क्षमता है, अर्थात वह महत्वपूर्ण क्षण जब बड़े संस्थान तरलता संग्रह पूरा करने के बाद दिशा बदल सकते हैं। एकाधिक पुष्टिकरण तंत्र और ट्रेंड फिल्टर के माध्यम से, रणनीति गलत सिग्नल की संभावना को कम करती है और ट्रेडिंग गुणवत्ता में सुधार करती है। हालांकि, रणनीति को पैरामीटर अनुकूलन, गलत सिग्नल और बाजार अनुकूलनशीलता जैसी चुनौतियों का भी सामना करना पड़ता है।

रणनीति के प्रदर्शन को और बढ़ाने के लिए, गतिशील पैरामीटर समायोजन, बहु-समय-सीमा विश्लेषण, वॉल्यूम पुष्टिकरण और लाभ लक्ष्य तंत्र के अनुकूलन जैसे सुधार उपायों पर विचार किया जा सकता है। कुल मिलाकर, यह रणनीति बाजार के मोड़ बिंदुओं को पकड़ने के लिए एक प्रभावी ढांचा प्रदान करती है, और उचित जोखिम प्रबंधन और निरंतर अनुकूलन के साथ, यह एक मजबूत ट्रेडिंग सिस्टम बनने की क्षमता रखती है।

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Grab + Smart Money Divergence Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Input settings- 1