अवलोकन

यह एक ट्रेंड फॉलोइंग ट्रेडिंग रणनीति है जो कई मूविंग एवरेज और ट्रू रेंज (एटीआर) संकेतक को जोड़ती है। इस रणनीति का मुख्य विचार तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर के माध्यम से प्रवेश संकेतों की पहचान करना है, साथ ही दीर्घकालिक मूविंग एवरेज को एक ट्रेंड फिल्टर के रूप में उपयोग करना ताकि यह सुनिश्चित किया जा सके कि ट्रेडिंग की दिशा समग्र बाजार प्रवृत्ति के अनुरूप हो। इसके अतिरिक्त, रणनीति स्टॉप लॉस और टेक प्रॉफिट स्तरों को गतिशील रूप से सेट करने के लिए एटीआर संकेतक का उपयोग करती है, जिससे यह बाजार की अस्थिरता के अनुसार स्वचालित रूप से जोखिम प्रबंधन मापदंडों को समायोजित कर सकती है, और इसमें एक पूर्व निर्धारित समय सीमा के भीतर काम करने की क्षमता भी है, जो एक विशिष्ट ट्रेडिंग सत्र पर ध्यान केंद्रित करने में मदद करती है।

रणनीति का सिद्धांत

इस रणनीति के मूल सिद्धांत में निम्नलिखित प्रमुख घटक शामिल हैं:

-

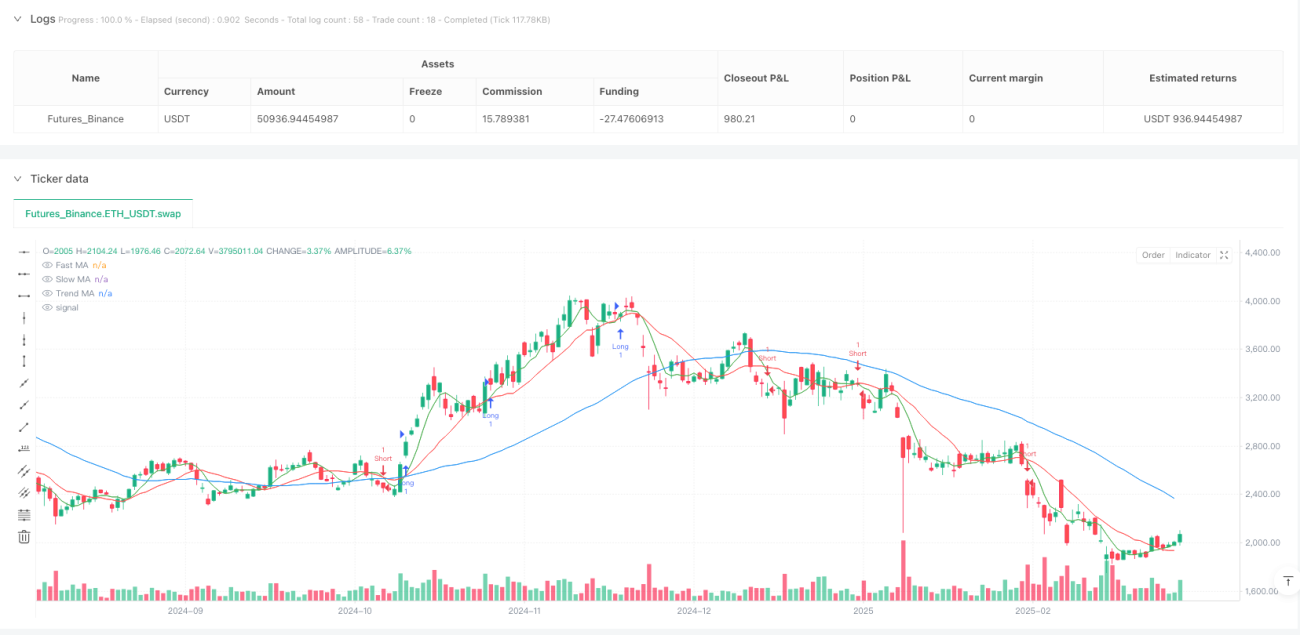

बहु-मूविंग एवरेज सिस्टम: रणनीति एक साथ तीन मूविंग एवरेज का उपयोग करती है, अर्थात् तेज़ MA (5-अवधि), धीमी MA (13-अवधि) और ट्रेंड MA (50-अवधि)। तेज़ और धीमी MA का क्रॉसओवर ट्रेडिंग संकेत प्रदान करता है, जबकि ट्रेंड MA समग्र बाजार दिशा निर्धारित करता है।

-

ट्रेंड पुष्टिकरण तंत्र: रणनीति की आवश्यकता है कि लॉन्ग ट्रेड के लिए कीमत ट्रेंड MA के ऊपर होनी चाहिए, और शॉर्ट ट्रेड के लिए कीमत ट्रेंड MA के नीचे होनी चाहिए, जो प्रभावी रूप से काउंटर-ट्रेंड ट्रेडिंग संकेतों को फ़िल्टर करता है।

-

एटीआर-आधारित जोखिम प्रबंधन: 14-अवधि के एटीआर का उपयोग करके बाजार की अस्थिरता की गणना की जाती है और गुणक (1.5) के माध्यम से स्टॉप लॉस स्थिति निर्धारित की जाती है। यह विधि स्टॉप लॉस स्तर को बाजार की वास्तविक अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने में सक्षम बनाती है, जो निश्चित पॉइंट स्टॉप लॉस की कमी को दूर करती है।

-

गतिशील लाभ लक्ष्य: एटीआर और लाभ लक्ष्य गुणक (2.0) के उत्पाद का उपयोग करके टेक प्रॉफिट स्तर निर्धारित किया जाता है, जो रणनीति को विभिन्न अस्थिरता वातावरणों में अपेक्षित लाभ को समायोजित करने में सक्षम बनाता है।

-

समय फ़िल्टर: रणनीति केवल निर्धारित ट्रेडिंग अवधि (1 जनवरी 2023 से 31 दिसंबर 2025) के भीतर ट्रेडिंग संकेतों को निष्पादित करती है, जो विशिष्ट अवधियों में प्रतिकूल बाजार स्थितियों से बचने में मदद करता है।

-

ट्रेलिंग स्टॉप लॉस तंत्र: रणनीति में एटीआर-आधारित ट्रेलिंग स्टॉप लॉस लागू किया गया है, जो कीमत के अनुकूल दिशा में जाने पर कुछ लाभ को लॉक कर सकता है, साथ ही कीमत को पर्याप्त सांस लेने की जगह भी देता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, निम्नलिखित महत्वपूर्ण लाभों का सारांश दिया जा सकता है:

-

ट्रेंड और मोमेंटम का संयोजन: रणनीति कुशलता से ट्रेंड फॉलोइंग (ट्रेंड MA के माध्यम से) और मोमेंटम ट्रेडिंग (तेज़ और धीमी MA क्रॉसओवर के माध्यम से) दोनों विधियों को जोड़ती है, जो मजबूत प्रवृत्तियों में अनुकूल प्रवेश बिंदुओं को पकड़ने में मदद करती है।

-

अनुकूली जोखिम प्रबंधन: एटीआर-आधारित स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स रणनीति को बाजार की अस्थिरता के अनुसार स्वचालित रूप से जोखिम मापदंडों को समायोजित करने में सक्षम बनाती हैं, जो निश्चित पॉइंट सेटिंग्स की तुलना में अधिक स्मार्ट है और विभिन्न बाजार वातावरणों के अनुकूल हो सकती है।

-

पूर्ण ट्रेडिंग सिस्टम: रणनीति में स्पष्ट प्रवेश, निकास की शर्तें और जोखिम प्रबंधन नियम शामिल हैं, जो एक पूर्ण ट्रेडिंग सिस्टम बनाते हैं जिसमें व्यापारी के व्यक्तिपरक निर्णय की आवश्यकता नहीं होती है।

-

पैरामीटर समायोज्यता: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जैसे कि मूविंग एवरेज अवधि, एटीआर गुणक और लाभ लक्ष्य गुणक, जो इसे विभिन्न बाजार विशेषताओं या व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलित करने में सक्षम बनाती है।

-

समय फ़िल्टरिंग क्षमता: विशिष्ट ट्रेडिंग अवधि निर्धारित करके, रणनीति ऐतिहासिक रूप से खराब प्रदर्शन वाली अवधियों में ट्रेडिंग से बच सकती है, जो एक प्रभावी जोखिम नियंत्रण उपाय है।

-

विज़ुअलाइज़ेशन समर्थन: रणनीति चार्ट पर सभी प्रमुख मूविंग एवरेज को प्लॉट करती है, जिससे व्यापारी वर्तमान बाजार संरचना और संभावित संकेतों को सहजता से समझ सकते हैं।

रणनीति के जोखिम

हालांकि यह रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी इसमें निम्नलिखित जोखिम और सीमाएँ हैं:

-

मूविंग एवरेज की लैगिंग प्रकृति: मूविंग एवरेज पर आधारित सभी रणनीतियों में सिग्नल लैग की समस्या होती है, जिससे तेजी से उलटफेर वाले बाजारों में बड़ी गिरावट आ सकती है या प्रारंभिक चाल छूट सकती है।

-

फॉल्स ब्रेकआउट जोखिम: तेज़ और धीमी MA क्रॉसओवर फॉल्स ब्रेकआउट संकेत उत्पन्न कर सकते हैं, विशेष रूप से कम अस्थिरता वाले साइडवे बाजारों में यह अधिक स्पष्ट होता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चुने गए पैरामीटर मानों के प्रति अत्यधिक संवेदनशील हो सकता है, जैसे कि मूविंग एवरेज अवधि या एटीआर गुणक में छोटे बदलाव से काफी भिन्न परिणाम हो सकते हैं।

-

संभावित अति-अनुकूलन: विशिष्ट ऐतिहासिक डेटा के लिए अनुकूलित पैरामीटर भविष्य के बाजारों में समान रूप से अच्छा प्रदर्शन नहीं कर सकते हैं, ओवरफिटिंग का जोखिम मौजूद है।

-

बाजार वातावरण पर निर्भरता: यह रणनीति मजबूत ट्रेंडिंग बाजारों में अच्छा प्रदर्शन कर सकती है, लेकिन साइडवे बाजारों या कम अस्थिरता वाले वातावरण में बार-बार घाटे वाले ट्रेड उत्पन्न कर सकती है।

-

एकल समय सीमा की सीमा: रणनीति केवल एकल समय सीमा के डेटा पर आधारित है, इसमें बहु-समय सीमा पुष्टिकरण का अभाव है, जिससे बड़े चक्रों की महत्वपूर्ण बाजार संरचनाएं छूट सकती हैं।

इन जोखिमों के लिए, निम्नलिखित समाधान अपनाए जा सकते हैं:

- अस्थिरता सीमा या मोमेंटम पुष्टिकरण संकेतक जैसे अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना

- पूर्ण पोजीशन ट्रेडिंग के बजाय ग्रेडेड पोजीशन प्रबंधन लागू करना

- बदलते बाजार वातावरण के अनुकूल होने के लिए नियमित रूप से पैरामीटर का पुनः अनुकूलन करना

- पुष्टिकरण तंत्र के रूप में बहु-समय सीमा विश्लेषण जोड़ना

रणनीति अनुकूलन की दिशा

कोड के गहन विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा के ट्रेंड पुष्टिकरण संकेतों को एकीकृत करने से ट्रेडिंग गुणवत्ता में सुधार हो सकता है। उदाहरण के लिए, केवल तब ट्रेड निष्पादित करें जब दैनिक ट्रेंड दिशा वर्तमान ट्रेडिंग समय सीमा के अनुरूप हो।

-

अस्थिरता फ़िल्टरिंग: अस्थिरता फ़िल्टरिंग शर्तें जोड़ें, जैसे कि केवल तब ट्रेड निष्पादित करें जब एटीआर मान किसी विशिष्ट सीमा से ऊपर हो, ताकि कम अस्थिरता वाले वातावरण में झूठे संकेतों से बचा जा सके।

-

गतिशील पैरामीटर समायोजन: बाजार की स्थितियों के अनुसार स्वचालित रूप से एटीआर गुणक और लाभ लक्ष्य गुणक को समायोजित करें, उदाहरण के लिए, उच्च अस्थिरता वाले वातावरण में समय से पहले स्टॉप लॉस ट्रिगर होने से बचने के लिए एटीआर गुणक बढ़ाएँ।

-

वॉल्यूम पुष्टिकरण शामिल करें: प्रवेश शर्तों में वॉल्यूम संकेतक को एकीकृत करें, केवल तब ट्रेडिंग सिग्नल निष्पादित करें जब वॉल्यूम समर्थन हो, जो फॉल्स ब्रेकआउट के जोखिम को कम कर सकता है।

-

स्मार्ट पोजीशन प्रबंधन: एटीआर-आधारित गतिशील पोजीशन प्रबंधन प्रणाली लागू करें, उच्च अस्थिरता वाले वातावरण में पोजीशन का आकार कम करें और कम अस्थिरता वाले वातावरण में उचित रूप से बढ़ाएँ।

-

निकास तंत्र का अनुकूलन: केवल स्टॉप लॉस और टेक प्रॉफिट स्तरों पर निर्भर रहने के बजाय, बाजार संरचना या संकेतक रिवर्सल पर आधारित निकास शर्तें जोड़ने पर विचार करें।

-

मौसमी विश्लेषण: विशिष्ट बाजारों के मौसमी पैटर्न का अध्ययन करने से ट्रेडिंग अवधि सेटिंग्स को और अनुकूलित करने में मदद मिल सकती है।

ये अनुकूलन रणनीति की मजबूती को बढ़ा सकते हैं, गिरावट को कम कर सकते हैं और समग्र जोखिम-समायोजित रिटर्न में सुधार कर सकते हैं।

सारांश

एकाधिक मूविंग एवरेज और एटीआर गतिशील अस्थिरता रणनीति एक सुव्यवस्थित मात्रात्मक ट्रेडिंग सिस्टम है, जो कुशलतापूर्वक ट्रेंड फॉलोइंग और मोमेंटम ट्रेडिंग सिद्धांतों को जोड़ती है और एक अनुकूली जोखिम प्रबंधन तंत्र से सुसज्जित है। विभिन्न अवधियों के मूविंग एवरेज का उपयोग करके ट्रेंड की पहचान करने और ट्रेडिंग संकेत उत्पन्न करने के साथ-साथ एटीआर संकेतक का उपयोग करके गतिशील रूप से स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करने से, यह रणनीति विभिन्न बाजार वातावरणों में अस्थिरता में परिवर्तन के अनुकूल हो सकती है।

हालांकि इस रणनीति में मूविंग एवरेज की लैगिंग प्रकृति और फॉल्स ब्रेकआउट जैसे अंतर्निहित जोखिम हैं, लेकिन इसके पूर्ण ट्रेडिंग नियम और जोखिम प्रबंधन ढांचा व्यापारियों को एक संचालन योग्य और विस्तार योग्य प्रणाली प्रदान करता है। बहु-समय सीमा विश्लेषण, अस्थिरता फ़िल्टरिंग और स्मार्ट पोजीशन प्रबंधन जैसे अनुकूलन उपायों को जोड़कर, रणनीति की मजबूती और दीर्घकालिक लाभप्रदता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक ऐसी रणनीति है जो सिग्नल जनरेशन और जोखिम नियंत्रण को संतुलित करती है, और विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जो स्पष्ट ट्रेडिंग नियमों का पालन करने के साथ-साथ बाजार में बदलाव के अनुकूल होने के लिए कुछ लचीलापन बनाए रखना चाहते हैं। यह रणनीति न केवल तकनीकी विश्लेषण के मूल सिद्धांतों को दर्शाती है, बल्कि मात्रात्मक ट्रेडिंग की प्रणालीगत प्रकृति को भी प्रदर्शित करती है, जो दीर्घकालिक सुसंगत ट्रेडिंग के लिए एक ठोस आधार प्रदान करती है।

- 1