अवलोकन

यह एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो कई मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित है, साथ ही ट्रेंड फिल्टर और ATR जोखिम प्रबंधन तंत्र को जोड़ती है। यह रणनीति मुख्य रूप से 20-अवधि सिंपल मूविंग एवरेज (SMA) और 89-अवधि एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, और 200-अवधि सिंपल मूविंग एवरेज को ट्रेंड फिल्टर के रूप में उपयोग करती है ताकि ट्रेड दिशा मुख्य प्रवृत्ति के अनुरूप हो। इसके अलावा, रणनीति औसत ट्रू रेंज (ATR) का उपयोग करके गतिशील स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करती है, जिससे प्रत्येक ट्रेड के जोखिम-लाभ अनुपात को प्रभावी ढंग से नियंत्रित किया जाता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क तीन मूविंग एवरेज और ATR संकेतक के संयुक्त अनुप्रयोग पर आधारित है:

-

मूविंग एवरेज गणना:

- 20-अवधि सिंपल मूविंग एवरेज (SMA): अल्पकालिक मूल्य प्रवृत्ति को दर्शाता है

- 89-अवधि एक्सपोनेंशियल मूविंग एवरेज (EMA): मध्यकालिक मूल्य प्रवृत्ति को दर्शाता है

- 200-अवधि सिंपल मूविंग एवरेज (SMA): दीर्घकालिक प्रवृत्ति निर्धारण मानक के रूप में कार्य करता है

-

प्रवेश शर्तें:

- लॉन्ग एंट्री: मूल्य 200-अवधि मूविंग एवरेज से ऊपर है, और 20-अवधि SMA नीचे से ऊपर की ओर 89-अवधि EMA को पार करता है

- शॉर्ट एंट्री: मूल्य 200-अवधि मूविंग एवरेज से नीचे है, और 20-अवधि SMA ऊपर से नीचे की ओर 89-अवधि EMA को पार करता है

-

जोखिम प्रबंधन सेटिंग्स:

- बाजार अस्थिरता की गणना के लिए 14-अवधि ATR का उपयोग करें

- स्टॉप लॉस स्तर: प्रवेश मूल्य ± (ATR × 2), लॉन्ग के लिए नीचे, शॉर्ट के लिए ऊपर

- टेक प्रॉफिट स्तर: प्रवेश मूल्य ± (ATR × 3), लॉन्ग के लिए ऊपर, शॉर्ट के लिए नीचे

- जोखिम-लाभ अनुपात स्थिर 1:1.5 रखा गया है

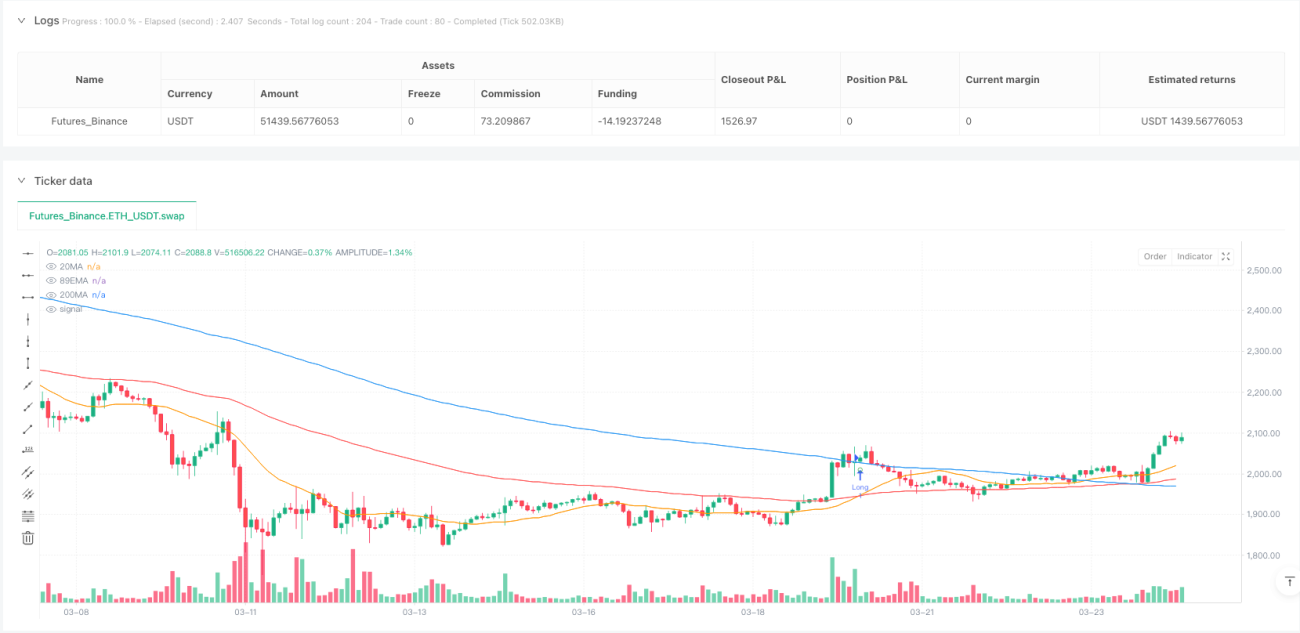

रणनीति चार्ट पर प्रवेश सिग्नल चिह्नित करती है, और प्रवेश मूल्य, स्टॉप लॉस और टेक प्रॉफिट स्तर वाले लेबल प्रदर्शित करती है, जिससे ट्रेडर ट्रेड के विवरण को सहजता से समझ सकते हैं।

रणनीति लाभ

-

बहु-प्रवृत्ति पुष्टि तंत्र: तीन विभिन्न अवधियों के मूविंग एवरेज के माध्यम से, रणनीति अल्पकालिक, मध्यकालिक और दीर्घकालिक बाजार प्रवृत्तियों का व्यापक विश्लेषण कर सकती है, जिससे गलत संकेतों का जोखिम काफी कम हो जाता है।

-

प्रवृत्ति-अनुरूप ट्रेडिंग तर्क: 200-अवधि मूविंग एवरेज एक ट्रेंड फिल्टर के रूप में कार्य करता है, यह सुनिश्चित करता है कि ट्रेड केवल मुख्य प्रवृत्ति की दिशा में किए जाएं, प्रतिकूल प्रवृत्ति संचालन से बचा जाता है, जिससे जीत दर बढ़ती है।

-

गतिशील जोखिम प्रबंधन: ATR-आधारित स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स, बाजार की वास्तविक अस्थिरता के अनुसार जोखिम नियंत्रण मापदंडों को स्वतः समायोजित करने में सक्षम बनाती हैं, विभिन्न अस्थिरता वातावरणों में रणनीति की अनुकूलन क्षमता बनाए रखती हैं।

-

निश्चित जोखिम-लाभ अनुपात: स्टॉप लॉस और टेक प्रॉफिट का अनुपात 2:3 निश्चित रखा गया है, यह सुनिश्चित करता है कि प्रत्येक ट्रेड की अपेक्षित आय अपेक्षित जोखिम से अधिक हो, जो दीर्घकालिक पूंजी वृद्धि के लिए अनुकूल है।

-

दृश्य ट्रेडिंग सिग्नल: रणनीति चार्ट पर प्रवेश बिंदु, स्टॉप लॉस बिंदु और टेक प्रॉफिट बिंदु स्पष्ट रूप से चिह्नित करती है, जिससे ट्रेडिंग निर्णय प्रक्रिया अधिक सहज और सुविधाजनक हो जाती है।

-

पूर्ण स्वचालित निष्पादन: रणनीति का तर्क स्पष्ट है, कोडिंग के लिए आसान है, और स्वचालित ट्रेडिंग सिस्टम तैनाती के लिए उपयुक्त है, जिससे भावनात्मक हस्तक्षेप और मैनुअल संचालन त्रुटियां कम होती हैं।

रणनीति जोखिम

-

साइडवे बाजार में खराब प्रदर्शन: स्पष्ट प्रवृत्ति के बिना साइडवे बाजार में, मूविंग एवरेज क्रॉसओवर बार-बार गलत संकेत उत्पन्न कर सकते हैं, जिससे लगातार स्टॉप लॉस हो सकता है।

-

विलंबता की समस्या: सभी मूविंग एवरेज-आधारित रणनीतियां सिग्नल में देरी की समस्या से ग्रस्त होती हैं, जिससे प्रवृत्ति के शुरुआती चरण में सर्वोत्तम प्रवेश बिंदु छूट सकता है, या प्रवृत्ति उलटने पर पर्याप्त तेजी से प्रतिक्रिया नहीं होती।

-

निश्चित गुणक जोखिम नियंत्रण सीमाएं: हालांकि ATR बाजार की अस्थिरता को दर्शा सकता है, निश्चित 2 गुणा ATR स्टॉप लॉस कुछ चरम बाजार स्थितियों में, विशेष रूप से गैप स्थितियों में, बड़े नुकसान को रोकने के लिए पर्याप्त नहीं हो सकता।

-

पैरामीटर ऑप्टिमाइजेशन की दुविधा: रणनीति में कई पैरामीटर शामिल हैं (जैसे 20, 89, 200 अवधि और ATR गुणक), विभिन्न बाजारों और समय सीमाओं के लिए विभिन्न पैरामीटर संयोजनों की आवश्यकता हो सकती है, जिससे ओवरफिटिंग का जोखिम होता है।

-

ट्रेंड फिल्टर की विलंबता: 200-अवधि मूविंग एवरेज अत्यधिक धीमी गति से प्रतिक्रिया करता है, जिससे प्रवृत्ति परिवर्तन के शुरुआती चरणों में गलत निर्णय हो सकते हैं, ट्रेडिंग अवसर छूट सकते हैं या गलत संकेत उत्पन्न हो सकते हैं।

इन जोखिमों के लिए निम्नलिखित समाधानों पर विचार किया जा सकता है:

- बाजार वातावरण पहचान तंत्र जोड़ना, साइडवे बाजार में ट्रेड कम या रोकना

- पुष्टि संकेत के रूप में अन्य तकनीकी संकेतक शामिल करना, प्रवेश सटीकता बढ़ाना

- परिवर्तनीय ATR गुणक या पूर्ण अधिकतम हानि सीमा निर्धारित करने पर विचार करना

- अनुकूली पैरामीटर समायोजन तंत्र शामिल करना, विभिन्न बाजार स्थितियों के अनुसार पैरामीटर स्वतः अनुकूलित करना

रणनीति अनुकूलन दिशाएं

-

बाजार वातावरण अनुकूली तंत्र: अस्थिरता संकेतक या प्रवृत्ति शक्ति संकेतक (जैसे ADX) शामिल करना, विभिन्न बाजार वातावरणों में स्वतः रणनीति पैरामीटर समायोजित करना या ट्रेड रोकना। इससे साइडवे बाजार में रणनीति के खराब प्रदर्शन की समस्या हल हो सकती है।

-

प्रवेश सिग्नल अनुकूलन: अतिरिक्त पुष्टि संकेतक जैसे RSI, MACD या वॉल्यूम संकेतक शामिल करने पर विचार किया जा सकता है, केवल तभी प्रवेश करें जब कई संकेतक एक साथ पुष्टि करें, सिग्नल गुणवत्ता में सुधार हो।

-

गतिशील जोखिम प्रबंधन: बाजार की अस्थिरता और ऐतिहासिक प्रदर्शन के आधार पर, अनुकूली स्टॉप लॉस और टेक प्रॉफिट गुणक लागू करें, उच्च अस्थिरता बाजार में स्टॉप लॉस दूरी बढ़ाएं, कम अस्थिरता बाजार में घटाएं।

-

आंशिक लाभ लेने का तंत्र: विभाजित लाभ लेने का तर्क शामिल करें, एक निश्चित लाभ लक्ष्य तक पहुंचने के बाद, स्टॉप लॉस को लागत स्तर पर ले जाएं या भागों में पोजीशन बंद करें, कुछ लाभ लॉक करें जबकि प्रवृत्ति का अनुसरण करने की संभावना बनाए रखें।

-

समय फिल्टर: ट्रेडिंग समय फिल्टर जोड़ें, प्रमुख आर्थिक डेटा रिलीज या विशिष्ट कम तरलता अवधि से बचें, बाजार की असामान्य अस्थिरता से उत्पन्न जोखिम कम करें।

-

धन प्रबंधन अनुकूलन: रणनीति के ऐतिहासिक बैकटेस्ट परिणामों और वर्तमान बाजार स्थितियों के आधार पर, प्रत्येक ट्रेड के लिए पोजीशन आकार गतिशील रूप से समायोजित करें, अनुकूल परिस्थितियों में जोखिम बढ़ाएं, प्रतिकूल परिस्थितियों में घटाएं।

-

पैरामीटर स्व-अनुकूलन: रोलिंग बैकटेस्ट पर आधारित पैरामीटर स्वचालित अनुकूलन तंत्र लागू करें, नवीनतम बाजार डेटा के अनुसार नियमित रूप से मूविंग एवरेज अवधि और ATR गुणक समायोजित करें, जिससे रणनीति बदलते बाजार वातावरण के अनुकूल बनी रहे।

इन अनुकूलन दिशाओं का मुख्य लक्ष्य रणनीति की अनुकूलन क्षमता और मजबूती को बढ़ाना, निश्चित मापदंडों पर निर्भरता कम करना, और विभिन्न बाजार वातावरणों में प्रदर्शन स्थिरता में सुधार करना है।

सारांश

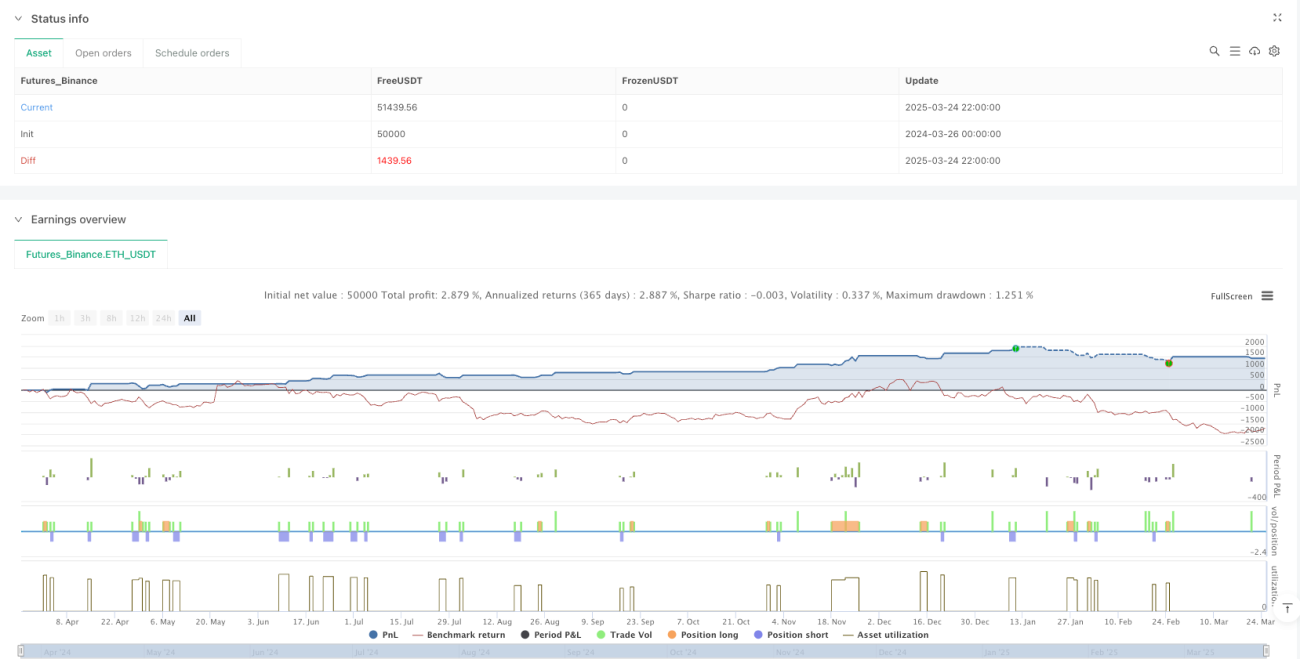

ट्रेंड फिल्टर मल्टी-एवरेज क्रॉसओवर एटीआर जोखिम नियंत्रण क्वांट रणनीति एक ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण की पारंपरिक बुद्धि और आधुनिक जोखिम प्रबंधन अवधारणाओं को जोड़ता है। 20/89/200 तिहरी मूविंग एवरेज के समन्वय के माध्यम से, रणनीति बाजार प्रवृत्तियों को प्रभावी ढंग से पहचान सकती है और प्रवृत्ति-अनुरूप ट्रेडिंग सिग्नल उत्पन्न कर सकती है; और ATR-आधारित गतिशील जोखिम नियंत्रण तंत्र यह सुनिश्चित करता है कि प्रत्येक ट्रेड में उचित जोखिम-लाभ विशेषताएं हों।

इस रणनीति का सबसे बड़ा लाभ इसकी प्रणालीगतता और अनुशासन है, स्पष्ट नियमों के माध्यम से यह ट्रेडिंग से भावनात्मक कारकों को समाप्त करता है, साथ ही सरल तार्किक डिजाइन इसे समझने और निष्पादित करने में आसान बनाता है। हालांकि, रणनीति में साइडवे बाजार में खराब प्रदर्शन और सिग्नल विलंबता जैसी अंतर्निहित कमियां भी हैं, जिनके प्रति ट्रेडर को व्यावहारिक अनुप्रयोग में सतर्क रहना चाहिए।

बाजार वातावरण पहचान, बहु-पुष्टि संकेत और गतिशील जोखिम प्रबंधन जैसे अनुकूलन उपायों को शामिल करने के माध्यम से, इस रणनीति से मुख्य तर्क को सरल रखते हुए उच्च स्थिरता और अनुकूलन क्षमता प्राप्त करने की उम्मीद की जा सकती है। चाहे व्यक्तिगत ट्रेडर हो या संस्थागत निवेशक, इस रणनीति को एक व्यापक ट्रेडिंग सिस्टम के मूल ढांचे के रूप में उपयोग कर सकते हैं, और अपनी आवश्यकताओं और जोखिम प्राथमिकताओं के अनुसार व्यक्तिगत समायोजन कर सकते हैं।

अंततः, किसी भी ट्रेडिंग रणनीति की सफलता सख्त निष्पादन अनुशासन और निरंतर अनुकूलन सुधार पर निर्भर करती है। आज के लगातार बदलते बाजार वातावरण में, रणनीति की निगरानी और समायोजन बनाए रखना, आँख बंद करके सही मापदंडों की खोज करने से अधिक महत्वपूर्ण है।

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1