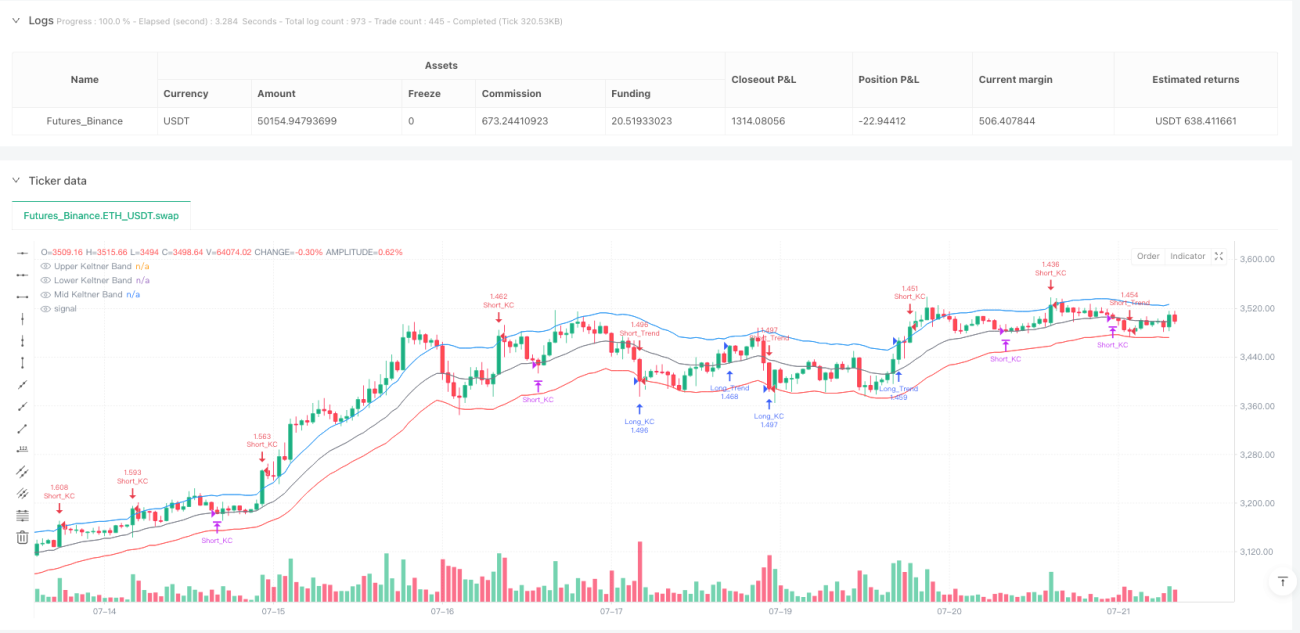

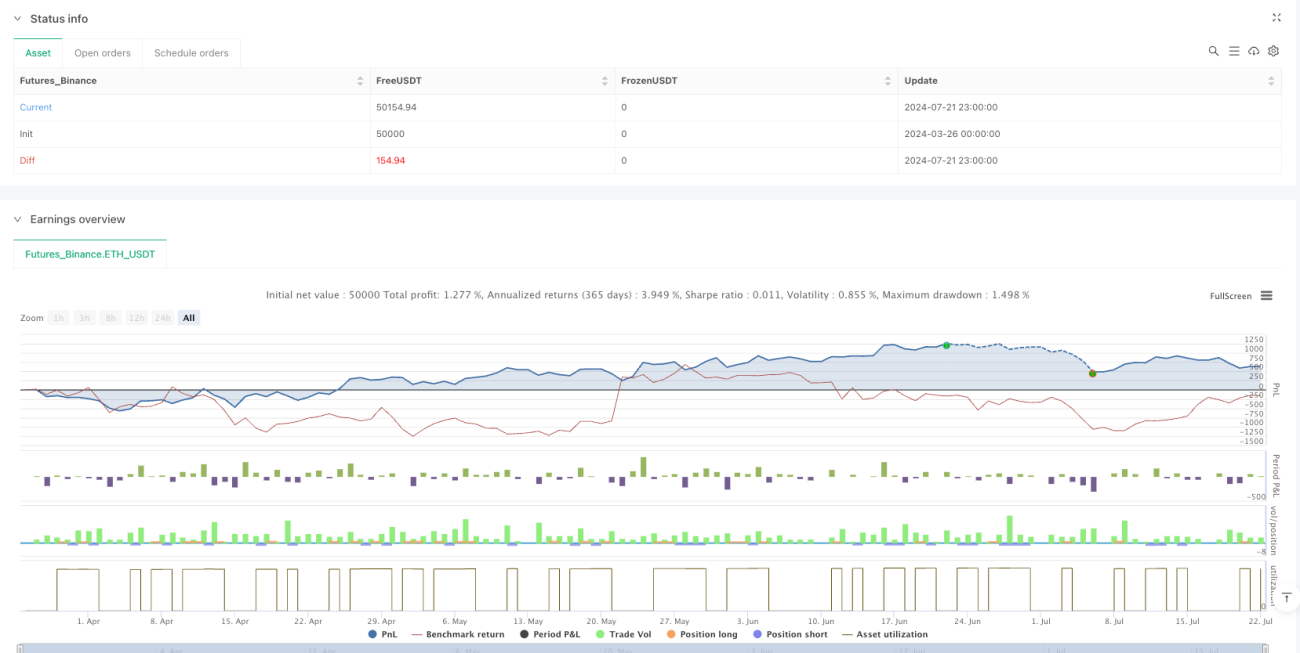

अवलोकन

यह रणनीति केल्टनर चैनल (Keltner Channel) और एकाधिक एक्सपोनेंशियल मूविंग एवरेज (EMA) का एक संयुक्त ट्रेडिंग सिस्टम है। यह कीमत और केल्टनर चैनल की सीमाओं के बीच की बातचीत की निगरानी करके ओवरबॉट और ओवरसोल्ड स्थितियों को पकड़ता है, साथ ही ट्रेंड मोमेंटम की पुष्टि के लिए अल्पकालिक और मध्यम अवधि के EMA के क्रॉसओवर पॉइंट का उपयोग करता है। यह दोहरी पद्धति ट्रेडरों को विभिन्न बाजार स्थितियों में ट्रेड करने की अनुमति देती है: जब कीमत चैनल के किनारों तक पहुँचती है तो रिवर्सल ट्रेड करना और ट्रेंड की पुष्टि होने पर प्रवाह के साथ चलना। यह सिस्टम ट्रू रेंज (ATR) पर आधारित जोखिम प्रबंधन पैरामीटर को भी एकीकृत करता है, जो स्टॉप-लॉस और टेक-प्रॉफिट लक्ष्यों के लिए गतिशील समायोजन प्रदान करता है।

रणनीति का सिद्धांत

यह रणनीति दो अलग-अलग ट्रेडिंग सिग्नल सिस्टम पर निर्भर करती है:

-

केल्टनर चैनल रिवर्सल ट्रेडिंग:

- जब कीमत निचली सीमा (lowerKC) को तोड़ती है तो लॉन्ग सिग्नल (longEntryKC) ट्रिगर होता है।

- जब कीमत ऊपरी सीमा (upperKC) को तोड़ती है तो शॉर्ट सिग्नल (shortEntryKC) ट्रिगर होता है।

- रिवर्सल ट्रेड तब बंद होता है जब कीमत मध्य रेखा (emaBasis) पर वापस आ जाती है।

-

ट्रेंड फॉलोइंग ट्रेडिंग:

- जब 9-अवधि का EMA 21-अवधि के EMA को ऊपर से पार करता है और कीमत 50-अवधि के EMA से ऊपर होती है, तो लॉन्ग सिग्नल (longEntryTrend) ट्रिगर होता है।

- जब 9-अवधि का EMA 21-अवधि के EMA को नीचे से पार करता है और कीमत 50-अवधि के EMA से नीचे होती है, तो शॉर्ट सिग्नल (shortEntryTrend) ट्रिगर होता है।

- ट्रेंड ट्रेड तब बंद होता है जब अल्पकालिक EMA मध्यम अवधि के EMA को फिर से पार कर जाता है।

केल्टनर चैनल स्वयं 20-अवधि के EMA को मध्य रेखा के रूप में उपयोग करता है, और ऊपरी तथा निचली सीमाएँ मध्य रेखा में 1.5 गुना ATR मान जोड़ने या घटाने से बनती हैं। यह निर्माण चैनल को बाजार की अस्थिरता के अनुसार अपनी चौड़ाई को गतिशील रूप से समायोजित करने की अनुमति देता है, उच्च अस्थिरता की अवधि में स्वचालित रूप से विस्तारित होता है और कम अस्थिरता की अवधि में स्वचालित रूप से सिकुड़ जाता है।

सिस्टम का जोखिम प्रबंधन तंत्र ATR-आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट लक्ष्यों का उपयोग करता है:

- लॉन्ग के लिए स्टॉप-लॉस एंट्री मूल्य से 1.5 गुना ATR नीचे रखा जाता है।

- शॉर्ट के लिए स्टॉप-लॉस एंट्री मूल्य से 1.5 गुना ATR ऊपर रखा जाता है।

- लॉन्ग के लिए टेक-प्रॉफिट लक्ष्य एंट्री मूल्य से 3 गुना ATR ऊपर (2×1.5ATR) रखा जाता है।

- शॉर्ट के लिए टेक-प्रॉफिट लक्ष्य एंट्री मूल्य से 3 गुना ATR नीचे (2×1.5ATR) रखा जाता है।

रणनीति के लाभ

-

बहु-रणनीति एकीकरण: रिवर्सल ट्रेडिंग और ट्रेंड फॉलोइंग दोनों रणनीतियों को मिलाकर, सिस्टम विभिन्न बाजार स्थितियों में लचीलापन बनाए रखता है, जो अल्पकालिक मूल्य रिवर्सल और मध्यम से दीर्घकालिक ट्रेंड दोनों को पकड़ने में सक्षम बनाता है।

-

गतिशील जोखिम प्रबंधन: ATR द्वारा गणना किए गए स्टॉप-लॉस और टेक-प्रॉफिट लक्ष्य बाजार की अस्थिरता के साथ स्वचालित रूप से समायोजित हो जाते हैं, उच्च अस्थिरता अवधि में व्यापक स्टॉप-लॉस स्पेस प्रदान करते हैं और कम अस्थिरता अवधि में जोखिम नियंत्रण को कड़ा करते हैं।

-

सिग्नल पुष्टि तंत्र: ट्रेंड ट्रेडिंग भाग में एक साथ कई शर्तों को पूरा करना आवश्यक होता है (अल्पकालिक और मध्यम अवधि का EMA क्रॉसओवर और कीमत का दीर्घकालिक EMA के सही पक्ष पर होना), जो झूठे सिग्नल को काफी कम कर देता है।

-

उच्च अनुकूलन क्षमता: केल्टनर चैनल की चौड़ाई बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होती है, जिससे रणनीति मैन्युअल रूप से पैरामीटर समायोजित किए बिना विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

-

पूर्ण ट्रेडिंग चक्र: रणनीति एंट्री, एग्जिट, स्टॉप-लॉस और टेक-प्रॉफिट की शर्तों को स्पष्ट रूप से परिभाषित करती है, जो एक पूर्ण ट्रेडिंग ढाँचा बनाती है।

-

स्वचालित अलर्ट: TradingView अलर्ट फ़ंक्शन को एकीकृत करता है, जो पूरी तरह से स्वचालित ट्रेडिंग सिग्नल सूचनाएँ सक्षम बनाता है।

रणनीति के जोखिम

-

झूठे ब्रेकआउट का जोखिम: उच्च अस्थिरता वाले बाजारों में, कीमत बार-बार केल्टनर चैनल की सीमाओं को छू सकती है और फिर जल्दी से वापस लौट सकती है, जिससे झूठे रिवर्सल सिग्नल उत्पन्न होते हैं। शमन विधि: पुष्टि की शर्तें जोड़ने पर विचार करें, जैसे कीमत को चैनल के बाहर एक निश्चित समय तक रहने की आवश्यकता या अन्य तकनीकी संकेतकों के साथ संयोजन।

-

ट्रेंड परिवर्तन में विलंब: EMA क्रॉसओवर सिग्नल स्वाभाविक रूप से एक लैगिंग इंडिकेटर हैं, जो ट्रेंड टर्निंग पॉइंट के आसपास अपर्याप्त समय पर एंट्री या एग्जिट का कारण बन सकते हैं। शमन विधि: सहायक पुष्टि के रूप में अधिक संवेदनशील मोमेंटम संकेतकों को शामिल करने पर विचार करें।

-

अपर्याप्त स्टॉप-लॉस चौड़ाई: कुछ अत्यधिक अस्थिरता वाली स्थितियों में, 1.5 गुना ATR की स्टॉप-लॉस सेटिंग बाजार के शोर से प्रभावित होने से बचने के लिए पर्याप्त नहीं हो सकती है। शमन विधि: विशिष्ट उच्च अस्थिरता वाले उपकरणों के लिए, स्टॉप-लॉस गुणक को 2 गुना या अधिक समायोजित करने पर विचार करें।

-

एकाधिक सिग्नल टकराव: रिवर्सल रणनीति और ट्रेंड रणनीति एक साथ विपरीत सिग्नल उत्पन्न कर सकती हैं, जिससे निर्णय लेने में कठिनाई होती है। शमन विधि: सिग्नल प्राथमिकता स्थापित करें या दोनों रणनीतियों को अलग-अलग समय सीमाओं पर लागू करें।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन केल्टनर चैनल गुणक (mult) और EMA अवधि के चयन के प्रति संवेदनशील है। शमन विधि: लाइव ट्रेडिंग से पहले पर्याप्त पैरामीटर ऑप्टिमाइज़ेशन और बैकटेस्टिंग करने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

-

ट्रेडिंग समय फ़िल्टर जोड़ना: बाजार खुलने और बंद होने के समय की असामान्य अस्थिरता और कम तरलता अवधि से बचने के लिए, ट्रेडिंग समय विंडो फ़िल्टर जोड़ा जा सकता है, और केवल बाजार के सबसे सक्रिय समय के दौरान ही ट्रेडिंग सिग्नल निष्पादित किए जा सकते हैं।

-

अस्थिरता मूल्यांकन शामिल करना: ATR के ऐतिहासिक मूल्यों के सापेक्ष मूल्यांकन जोड़ा जा सकता है। जब अस्थिरता बहुत अधिक हो, तो रिवर्सल ट्रेडिंग को रोकें और केवल ट्रेंड ट्रेडिंग निष्पादित करें; जब अस्थिरता बहुत कम हो, तो रिवर्सल ट्रेडिंग को प्राथमिकता दें।

-

धन प्रबंधन का अनुकूलन: वर्तमान रणनीति स्थिति प्रबंधन के लिए एक निश्चित प्रतिशत (10%) का उपयोग करती है। इसे अस्थिरता-आधारित गतिशील स्थिति समायोजन में सुधार किया जा सकता है, कम अस्थिरता वातावरण में स्थिति बढ़ाएँ और उच्च अस्थिरता वातावरण में स्थिति घटाएँ।

-

ट्रेडिंग फ़िल्टर शर्तें जोड़ना: सिग्नल गुणवत्ता में सुधार के लिए और अधिक फ़िल्टर शर्तें जोड़ी जा सकती हैं, उदाहरण के लिए:

- केल्टनर चैनल रिवर्सल सिग्नल को फ़िल्टर करने के लिए RSI संकेतक के साथ संयोजन करना।

- EMA क्रॉसओवर सिग्नल की पुष्टि के लिए वॉल्यूम की आवश्यकता।

- केवल प्रमुख ट्रेंड दिशा में ही ट्रेड निष्पादित करना।

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा से ट्रेंड मूल्यांकन शामिल करना, और केवल उच्च समय सीमा के ट्रेंड की दिशा में निम्न समय सीमा के सिग्नल निष्पादित करना।

-

लाभ लेने के तरीके का अनुकूलन: वर्तमान में लाभ लक्ष्य के रूप में एक निश्चित गुणक ATR का उपयोग किया जाता है। इसे ट्रेलिंग स्टॉप तंत्र में सुधारा जा सकता है ताकि ट्रेंड लाभ को अधिकतम किया जा सके।

निष्कर्ष

यह केल्टनर चैनल और EMA संयुक्त ट्रेडिंग सिस्टम एक व्यापक और लचीली ट्रेडिंग रणनीति है, जो रिवर्सल और ट्रेंड फॉलोइंग सिग्नल को मिलाकर विभिन्न बाजार स्थितियों में अनुकूलन क्षमता प्राप्त करती है। इसका मुख्य लाभ गतिशील चैनल चौड़ाई समायोजन और ATR-आधारित जोखिम प्रबंधन है, जो रणनीति को बाजार की अस्थिरता में बदलावों के अनुकूल स्वचालित रूप से ढलने में सक्षम बनाता है। हालाँकि, रणनीति में अभी भी कुछ अंतर्निहित जोखिम हैं, जैसे झूठे ब्रेकआउट और सिग्नल विलंब की समस्याएँ।

अनुकूलन उपायों की एक श्रृंखला के माध्यम से, जैसे ट्रेडिंग फ़िल्टर शर्तें जोड़ना, धन प्रबंधन का अनुकूलन और बहु-समय सीमा विश्लेषण शामिल करना, इस रणनीति में सुधार की काफी संभावनाएँ हैं। ट्रेडरों के लिए यह सलाह दी जाती है कि लाइव ट्रेडिंग में आवेदन करने से पहले, विभिन्न बाजार स्थितियों और समय सीमाओं में पर्याप्त बैकटेस्टिंग करें, और विशिष्ट ट्रेडिंग उपकरणों की विशेषताओं के अनुसार पैरामीटर सेटिंग्स समायोजित करें। कुल मिलाकर, यह एक अच्छी तरह से संरचित, तार्किक और अत्यधिक व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति है।

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-22 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Keltner Channel Settings- 1