बहु-समयावधि तरलता स्कैन प्रवृत्ति पुष्टिकरण मात्रात्मक व्यापार रणनीति

सिंहावलोकन

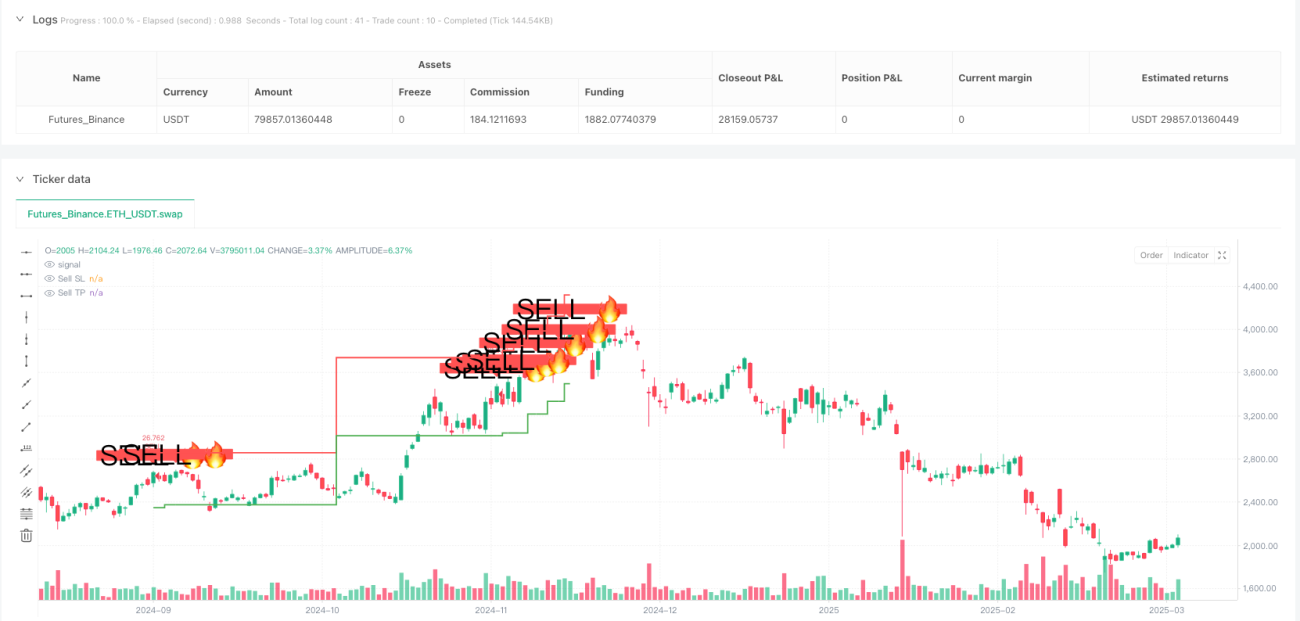

बहु-समयावधि लिक्विडिटी स्वीप ट्रेंड कन्फर्मेशन क्वांटिटेटिव ट्रेडिंग रणनीति एक ऐसी विधि है जो उच्च समय-सीमा ट्रेंड विश्लेषण को लिक्विडिटी स्वीप सिग्नल के साथ जोड़ती है। यह रणनीति मुख्य रूप से बाजार में लिक्विडिटी स्वीपिंग व्यवहार (हाल के उच्च या निम्न स्तरों को तोड़ने वाली कीमत) की पहचान करके और उच्च समय-सीमा ट्रेंड बायस के साथ मिलान करके ट्रेडिंग सिग्नल की पुष्टि करती है। यह रणनीति विशेष रूप से 5 मिनट के चार्ट पर अल्पकालिक ट्रेडिंग के लिए अनुकूलित की गई है और एटीआर (औसत ट्रू रेंज) का उपयोग करके गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करती है, जिससे ट्रेडिंग की सफलता दर और जोखिम-लाभ अनुपात में सुधार होता है। रणनीति बाजार संरचना में बदलाव के बिंदुओं को सटीक रूप से पहचान कर, ट्रेंड दिशा में उच्च संभावना वाले ट्रेड करके स्थिर लाभप्रदता प्राप्त करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाजार की तरलता और बहु-समयावधि ट्रेंड विश्लेषण के संयोजन पर आधारित है। विशेष रूप से:

-

लिक्विडिटी स्वीप का पता लगाना: रणनीति वर्तमान मूल्य की तुलना पिछले 20 अवधियों के उच्चतम/निम्नतम मूल्य से करके लिक्विडिटी स्वीप इवेंट की पहचान करती है। जब कीमत पिछले 20 अवधियों के उच्चतम मूल्य को तोड़ती है, तो इसे उच्च लिक्विडिटी स्वीप माना जाता है; जब कीमत पिछले 20 अवधियों के न्यूनतम मूल्य से नीचे गिरती है, तो इसे निम्न लिक्विडिटी स्वीप माना जाता है। ये ब्रेकआउट आमतौर पर बाजार संरचना में संभावित मोड़ बिंदुओं का प्रतिनिधित्व करते हैं।

-

उच्च समय-सीमा ट्रेंड पुष्टि: रणनीति ट्रेंड फिल्टर के रूप में 4 घंटे की समय-सीमा का उपयोग करती है। उच्च समय-सीमा के उच्च स्तरों की तुलना पिछले 10 अवधियों के न्यूनतम स्तर से करके समग्र बाजार ट्रेंड दिशा निर्धारित की जाती है। यह कदम सुनिश्चित करता है कि ट्रेडिंग दिशा बड़े बाजार ट्रेंड के अनुरूप हो।

-

ट्रेडिंग सिग्नल उत्पन्न करना: खरीद सिग्नल तब ट्रिगर होता है जब दो शर्तें एक साथ पूरी होती हैं: निम्न लिक्विडिटी स्वीप होता है और उच्च समय-सीमा ट्रेंड ऊपर की ओर होता है; बिक्री सिग्नल तब ट्रिगर होता है जब दो शर्तें एक साथ पूरी होती हैं: उच्च लिक्विडिटी स्वीप होता है और उच्च समय-सीमा ट्रेंड नीचे की ओर होता है।

-

गतिशील जोखिम प्रबंधन: रणनीति एटीआर (14 अवधि) का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना करती है। स्टॉप-लॉस को एटीआर को स्टॉप गुणक से गुणा करके, और टेक-प्रॉफिट को एटीआर को टेक-प्रॉफिट गुणक से गुणा करके सेट किया जाता है, जिससे बाजार की अस्थिरता के अनुसार जोखिम पैरामीटर स्वचालित रूप से समायोजित हो जाते हैं।

इस दृष्टिकोण का सैद्धांतिक आधार यह है कि लिक्विडिटी स्वीप के बाद अक्सर कीमत में उलटफेर होता है, और उच्च समय-सीमा ट्रेंड पुष्टि ट्रेडिंग सिग्नल की विश्वसनीयता को बढ़ाती है, कम गुणवत्ता वाले सिग्नल को प्रभावी ढंग से फ़िल्टर करती है।

रणनीति के लाभ

रणनीति के कोड कार्यान्वयन के गहन विश्लेषण के बाद निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

उच्च सफलता दर वाले ट्रेडिंग अवसर: लिक्विडिटी स्वीप और उच्च समय-सीमा ट्रेंड फ़िल्टरिंग के संयोजन से, रणनीति उच्च संभावना वाले ट्रेडिंग अवसरों की पहचान करती है, जिससे ट्रेडिंग सफलता दर में उल्लेखनीय वृद्धि होती है।

-

अनुकूली जोखिम प्रबंधन: एटीआर का उपयोग करके गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को समायोजित करने से जोखिम प्रबंधन विभिन्न बाजार स्थितियों में अस्थिरता में बदलाव के अनुकूल हो जाता है, जो निश्चित बिंदु स्टॉप-लॉस और टेक-प्रॉफिट की सीमाओं को समाप्त करता है।

-

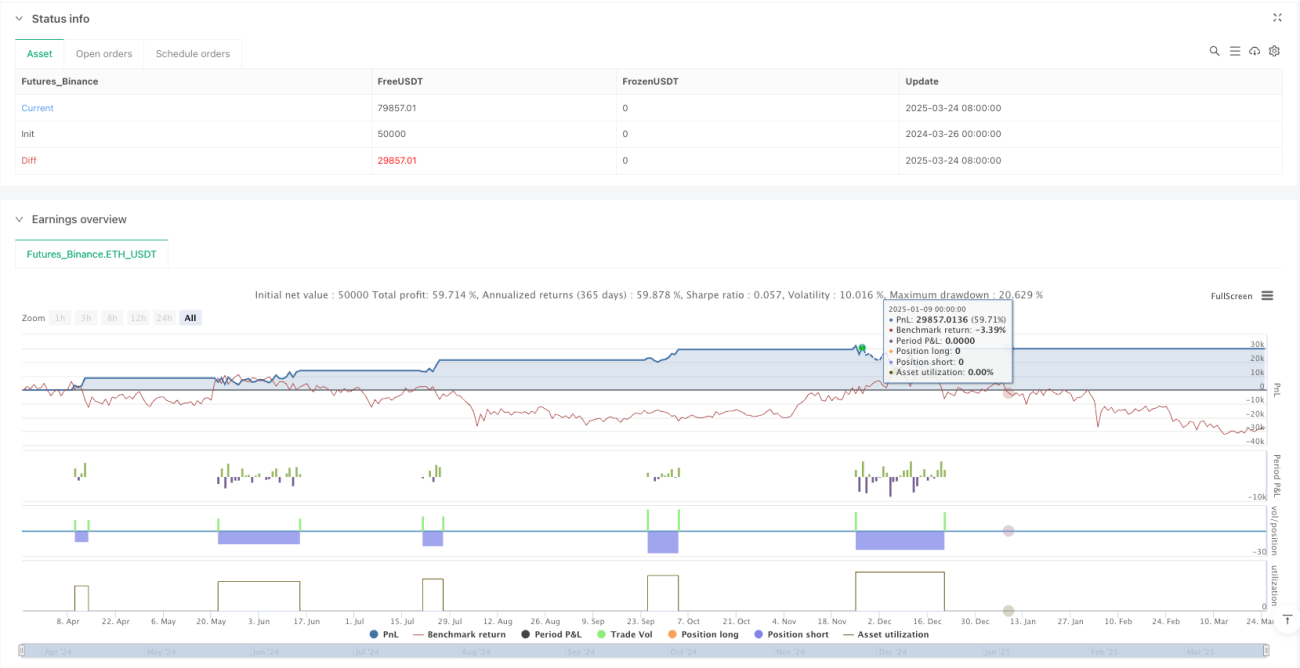

स्पष्ट दृश्य संकेत: रणनीति चार्ट पर खरीद/बिक्री संकेतों और संबंधित स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को दृश्य रूप से प्रदर्शित करती है, जिससे ट्रेडर प्रत्येक ट्रेड के जोखिम-लाभ अनुपात को स्पष्ट रूप से समझ सकते हैं।

-

बहु-समयावधि विश्लेषण ढांचा: विभिन्न समय-सीमाओं की बाजार जानकारी को एकीकृत करके, रणनीति बाजार की गतिशीलता को अधिक व्यापक रूप से समझती है, जिससे गलत संकेत कम होते हैं।

-

स्वचालित निष्पादन: रणनीति पूरी तरह से ट्रेडिंग प्लेटफॉर्म पर स्वचालित रूप से निष्पादित की जा सकती है, जिससे मानवीय हस्तक्षेप और भावनात्मक कारकों का प्रभाव कम होता है और ट्रेडिंग अनुशासन में सुधार होता है।

-

लचीला पैरामीटर समायोजन: उपयोगकर्ता अपनी जोखिम प्राथमिकताओं और ट्रेडिंग उपकरण की विशेषताओं के अनुसार स्टॉप गुणक और टेक-प्रॉफिट गुणक को समायोजित कर सकते हैं, जिससे रणनीति को अनुकूलित किया जा सकता है।

-

रीयल-टाइम अलर्ट सुविधा: बिल्ट-इन अलर्ट फ़ंक्शन ट्रेडर को संभावित ट्रेडिंग अवसरों की समय पर सूचना देता है, जिससे बाजार में बदलाव पर त्वरित प्रतिक्रिया संभव होती है।

रणनीति जोखिम

हालाँकि इस रणनीति के कई फायदे हैं, कोड विश्लेषण से निम्नलिखित संभावित जोखिम बिंदु भी सामने आते हैं:

-

झूठे ब्रेकआउट का जोखिम: बाजार में नकली लिक्विडिटी स्वीप हो सकते हैं, विशेष रूप से उच्च अस्थिरता वाले बाजार के माहौल में, जिससे गलत संकेत हो सकते हैं। समाधान: वॉल्यूम पुष्टि या मूल्य पुलबैक पुष्टि जैसे अतिरिक्त पुष्टिकरण संकेतकों पर विचार किया जा सकता है।

-

ट्रेंड उलटने का जोखिम: उच्च समय-सीमा ट्रेंड का निर्णय पिछड़ सकता है; जब बाजार का रुझान अचानक उलट जाता है, तो रणनीति अनुपयुक्त संकेत उत्पन्न कर सकती है। समाधान: अधिक संवेदनशील ट्रेंड डिटेक्शन विधियों या एकाधिक ट्रेंड पुष्टिकरण तंत्र को शामिल करना।

-

पैरामीटर संवेदनशीलता: स्टॉप और टेक-प्रॉफिट गुणकों का सेटिंग रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है; विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है। समाधान: लक्षित पैरामीटर ऑप्टिमाइज़ेशन परीक्षण करना, या अनुकूली पैरामीटर समायोजन तंत्र शामिल करना।

-

अत्यधिक ट्रेडिंग का जोखिम: उच्च अस्थिरता वाले बाजारों में बहुत अधिक लिक्विडिटी स्वीप सिग्नल उत्पन्न हो सकते हैं, जिससे अत्यधिक ट्रेडिंग हो सकती है। समाधान: सिग्नल फ़िल्टरिंग शर्तों को बढ़ाना, या ट्रेडिंग कूल-डाउन अवधि निर्धारित करना।

-

एटीआर गणना अवधि का प्रभाव: वर्तमान में 14-अवधि एटीआर का उपयोग कुछ बाजार स्थितियों में पर्याप्त संवेदनशील नहीं हो सकता है। समाधान: विभिन्न एटीआर अवधि सेटिंग्स का परीक्षण करना, या मल्टी-पीरियड एटीआर संयोजन का उपयोग करना।

-

एकल बाजार पर निर्भरता: रणनीति का प्रदर्शन विभिन्न बाजार वातावरणों (ट्रेंडिंग बाजार, रेंज-बाउंड बाजार) में भिन्न हो सकता है। समाधान: बाजार वातावरण पहचान तर्क जोड़ना, और विभिन्न बाजार स्थितियों के अनुसार रणनीति पैरामीटर या ट्रेडिंग तर्क को समायोजित करना।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

लिक्विडिटी स्वीप पुष्टिकरण तंत्र: वर्तमान रणनीति केवल मूल्य ब्रेकआउट को लिक्विडिटी स्वीप के आधार के रूप में उपयोग करती है; वॉल्यूम ब्रेकआउट पुष्टि या मूल्य क्रिया पैटर्न पुष्टि को शामिल करके झूठे ब्रेकआउट सिग्नल को कम किया जा सकता है। यह अनुकूलन सिग्नल की गुणवत्ता में सुधार कर सकता है, क्योंकि वास्तविक प्रभावी बाजार संरचना ब्रेकआउट आमतौर पर महत्वपूर्ण वॉल्यूम परिवर्तनों के साथ होते हैं।

-

बहु-स्तरीय ट्रेंड फ़िल्टर: अधिक समय-सीमाओं (जैसे दैनिक, साप्ताहिक ट्रेंड) के ट्रेंड निर्णय को शामिल करके एक अधिक व्यापक ट्रेंड पुष्टिकरण प्रणाली बनाई जा सकती है। बहु-समय-सीमा विश्लेषण एक अधिक व्यापक बाजार दृष्टिकोण प्रदान कर सकता है और संकेतों के बीच विरोधाभास को कम कर सकता है।

-

गतिशील टेक-प्रॉफिट रणनीति: एटीआर या मूल्य अस्थिरता के आधार पर ट्रेलिंग स्टॉप जैसी गतिशील टेक-प्रॉफिट रणनीति लागू की जा सकती है, ताकि लाभ क्षमता को अधिकतम किया जा सके। यह अनुकूलन मजबूत रुझानों में अधिक लाभ लेने की अनुमति देता है, बजाय निश्चित बिंदुओं पर जल्दी बाहर निकलने के।

-

बाजार वातावरण अनुकूलनशीलता: बाजार वातावरण पहचान फ़ंक्शन जोड़ना, और विभिन्न बाजार स्थितियों (ट्रेंडिंग, रेंज-बाउंड) में रणनीति पैरामीटर या ट्रेडिंग तर्क को गतिशील रूप से समायोजित करना। बाजार की स्थिति का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है, और लक्षित समायोजन रणनीति स्थिरता में उल्लेखनीय सुधार कर सकता है।

-

सिग्नल गुणवत्ता स्कोरिंग सिस्टम: एक सिग्नल गुणवत्ता स्कोरिंग तंत्र विकसित करना, जो विभिन्न कारकों (जैसे ट्रेंड ताकत, ब्रेकआउट परिमाण, वॉल्यूम पुष्टि, आदि) के आधार पर प्रत्येक सिग्नल को स्कोर करता है, और केवल उच्च गुणवत्ता वाले सिग्नल को निष्पादित करता है। यह विधि रणनीति की सफलता दर को और बढ़ा सकती है।

-

धन प्रबंधन अनुकूलन: अधिक जटिल धन प्रबंधन तर्क, जैसे अस्थिरता के आधार पर स्थिति आकार समायोजित करना, या सिग्नल गुणवत्ता स्कोर के आधार पर ट्रेडिंग आकार समायोजित करना, शामिल किया जा सकता है। सटीक धन प्रबंधन दीर्घकालिक लाभप्रदता का महत्वपूर्ण कारक है।

-

मशीन लर्निंग संवर्द्धन: विभिन्न बाजार स्थितियों के अनुकूल होने के लिए पैरामीटर चयन या सिग्नल फ़िल्टरिंग को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार किया जा सकता है। मशीन लर्निंग ऐतिहासिक डेटा से उन पैटर्न की पहचान कर सकती है जिन्हें मानव आसानी से नहीं पहचान सकता, जिससे रणनीति की अनुकूलनशीलता बढ़ती है।

सारांश

बहु-समयावधि लिक्विडिटी स्वीप ट्रेंड कन्फर्मेशन क्वांटिटेटिव ट्रेडिंग रणनीति लिक्विडिटी स्वीप सिग्नल और उच्च समय-सीमा ट्रेंड विश्लेषण को जोड़कर ट्रेडरों को एक उच्च सफलता दर वाली ट्रेडिंग विधि प्रदान करती है। यह रणनीति विशेष रूप से 5 मिनट के चार्ट पर अल्पकालिक ट्रेडिंग के लिए उपयुक्त है, और एटीआर के माध्यम से गतिशील रूप से जोखिम पैरामीटर को समायोजित करके लचीला जोखिम प्रबंधन प्रदान करती है।

रणनीति का मुख्य लाभ इसका बहु-समयावधि विश्लेषण ढांचा और सटीक लिक्विडिटी स्वीप पहचान क्षमता है, जो बाजार संरचना में बदलाव के महत्वपूर्ण बिंदुओं पर उच्च संभावना वाले ट्रेडिंग अवसरों को पकड़ने में सक्षम बनाता है। साथ ही, स्पष्ट दृश्य संकेत प्रदर्शन और स्वचालित निष्पादन क्षमता ट्रेडर को अनुशासित तरीके से ट्रेडिंग प्रक्रिया का प्रबंधन करने में सक्षम बनाती है।

हालाँकि रणनीति में कुछ संभावित जोखिम हैं, जैसे झूठे ब्रेकआउट और पैरामीटर संवेदनशीलता, सुझाए गए अनुकूलन दिशाओं, जैसे लिक्विडिटी स्वीप पुष्टिकरण तंत्र को बढ़ाना, बहु-स्तरीय ट्रेंड फ़िल्टर और गतिशील टेक-प्रॉफिट रणनीति, के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बेहतर बनाया जा सकता है।

कुल मिलाकर, यह एक ठोस बाजार सिद्धांत पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति है, जिसके पास अच्छी सैद्धांतिक नींव और व्यावहारिक मूल्य है। निरंतर अनुकूलन और लक्षित समायोजन के माध्यम से, यह रणनीति ट्रेडर के टूलबॉक्स में एक शक्तिशाली हथियार बन सकती है, जो लगातार ट्रेडिंग प्रदर्शन प्राप्त करने में मदद करती है।

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1