डायनामिक फेयर वैल्यू गैप इंट्राडे ट्रेडिंग रणनीति: SMC सिद्धांत पर आधारित मल्टी-टाइमफ्रेम बैकटेस्टिंग प्रणाली

अवलोकन

डायनामिक फेयर वैल्यू गैप इंट्राडे ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो बाजार संरचना सिद्धांत पर आधारित है, और कीमतों में फेयर वैल्यू गैप (FVG) की पहचान और व्यापार पर ध्यान केंद्रित करती है। यह रणनीति मूल्य क्रिया में आपूर्ति और मांग के असंतुलन का पता लगाने के लिए तीन कैंडलस्टिक पैटर्न का उपयोग करती है, और जब कीमत इन क्षेत्रों पर पुनः परीक्षण करती है तो ट्रेड में प्रवेश करती है। रणनीति जोखिम प्रबंधन के लिए एक निश्चित जोखिम-लाभ अनुपात का उपयोग करती है, और रात भर के जोखिम से बचने के लिए प्रतिदिन एक निर्दिष्ट समय पर सभी पोजीशन बंद करने की व्यवस्था रखती है। यह दृष्टिकोण स्मार्ट मनी कॉन्सेप्ट (SMC) सिद्धांत से लिया गया है, जो संस्थागत पूंजी व्यवहार और बाजार सूक्ष्म संरचना में बदलाव पर ध्यान केंद्रित करता है। इन उच्च-संभावना रिटर्न क्षेत्रों की व्यवस्थित पहचान और व्यापार करके, यह रणनीति सख्त जोखिम नियंत्रण उपायों को बनाए रखते हुए दिन के भीतर मूल्य उतार-चढ़ाव को कैप्चर करने का लक्ष्य रखती है।

रणनीति का सिद्धांत

फेयर वैल्यू गैप ट्रेडिंग रणनीति का मूल सिद्धांत इस विचार पर आधारित है कि तेजी से चलने वाली कीमतें एक "अव्यवस्थित क्षेत्र" या "गैप" छोड़ती हैं। ये क्षेत्र आपूर्ति और मांग में गंभीर असंतुलन दर्शाते हैं, और आमतौर पर भविष्य में इन्हें "भरा" या "पुनः परीक्षण" किया जाता है। विशेष रूप से, रणनीति निम्नलिखित तरीके से काम करती है:

-

गैप डिटेक्शन मैकेनिज्म: रणनीति दो प्रकार के FVG की पहचान करने के लिए तीन कैंडलस्टिक पैटर्न का उपयोग करती है:

- तेजी वाला FVG: वर्तमान कैंडल का न्यूनतम मूल्य दो कैंडल पहले के अधिकतम मूल्य से अधिक होता है, और पिछली कैंडल का समापन मूल्य दो कैंडल पहले के अधिकतम मूल्य से अधिक होता है।

- मंदी वाला FVG: वर्तमान कैंडल का अधिकतम मूल्य दो कैंडल पहले के न्यूनतम मूल्य से कम होता है, और पिछली कैंडल का समापन मूल्य दो कैंडल पहले के न्यूनतम मूल्य से कम होता है।

-

पुनः परीक्षण प्रवेश तर्क: रणनीति FVG बनने पर तुरंत प्रवेश नहीं करती, बल्कि कीमत के इन क्षेत्रों पर पुनः परीक्षण करने की प्रतीक्षा करती है:

- तेजी वाला FVG: जब कीमत FVG क्षेत्र की ऊपरी सीमा (उच्च बिंदु) पर वापस आती है, तो लॉन्ग (खरीद) सिग्नल ट्रिगर होता है।

- मंदी वाला FVG: जब कीमत FVG क्षेत्र की निचली सीमा (निम्न बिंदु) तक उछलती है, तो शॉर्ट (बेचने) सिग्नल ट्रिगर होता है।

-

जोखिम प्रबंधन:

- स्टॉप लॉस संबंधित FVG की सीमा पर रखा जाता है (तेजी वाले FVG के निम्न बिंदु पर या मंदी वाले FVG के उच्च बिंदु पर)।

- लाभ लक्ष्य 1:2 के जोखिम-लाभ अनुपात का उपयोग करता है, जिसकी गणना इस प्रकार की जाती है: प्रवेश मूल्य ± (प्रवेश मूल्य - स्टॉप लॉस) × 2।

-

दिन के अंत में पोजीशन बंद करना: रणनीति प्रतिदिन दोपहर 3:15 (भारतीय मानक समय) पर सभी पोजीशन स्वचालित रूप से बंद कर देती है, और अगले ट्रेडिंग दिवस के लिए सभी FVG सरणियों को साफ कर देती है।

-

पिरामिडिंग (एकाधिक पोजीशन): रणनीति अधिकतम 5 बार पिरामिडिंग की अनुमति देती है, जिसका अर्थ है कि एक ही दिशा में कई पोजीशन रखी जा सकती हैं, जिससे मजबूत ट्रेंड वाले बाजारों में लाभ को बढ़ाया जा सकता है।

यह विधि बाजार संरचना में असंततता और मूल्य क्रिया सिद्धांत का लाभ उठाती है, और इन असंतुलित क्षेत्रों को भरने के दौरान कीमत के अनुमानित व्यवहार को कैप्चर करने का प्रयास करती है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, रणनीति कई लाभ प्रस्तुत करती है:

-

वस्तुनिष्ठ ट्रेडिंग मानक: रणनीति FVG और प्रवेश बिंदुओं की पहचान करने के लिए स्पष्ट रूप से परिभाषित गणितीय शर्तों का उपयोग करती है, जो व्यक्तिपरक निर्णय को समाप्त करती है और ट्रेडिंग अनुशासन और स्थिरता में सुधार करती है।

-

बाजार संरचना पर आधारित व्यापार: फेयर वैल्यू गैप का व्यापार करके, रणनीति बाजार में वास्तविक आपूर्ति और मांग असंतुलन के क्षेत्रों पर ध्यान केंद्रित करती है, न कि पारंपरिक संकेतकों के संकेतों पर, जो अक्सर मूल्य क्रिया से पीछे रह जाते हैं।

-

जोखिम नियंत्रण तंत्र:

- पूर्वनिर्धारित स्टॉप लॉस प्रत्येक ट्रेड के अधिकतम जोखिम को स्पष्ट करता है।

- निश्चित जोखिम-लाभ अनुपात दीर्घकालिक लाभप्रदता के लिए आवश्यक जीत दर को उचित बनाता है।

- दिन के अंत में जबरन पोजीशन बंद करने से रात भर का जोखिम समाप्त हो जाता है।

-

चक्रवृद्धि लाभ क्षमता: पिरामिडिंग (अधिकतम 5 पोजीशन) की अनुमति देकर, रणनीति मजबूत ट्रेंड बाजारों में लाभ को काफी बढ़ा सकती है, जबकि प्रत्येक पोजीशन के जोखिम को स्टॉप लॉस द्वारा नियंत्रित किया जाता है।

-

अनुकूलनशीलता: रणनीति निश्चित मूल्य स्तरों पर निर्भर नहीं है, बल्कि वर्तमान बाजार स्थितियों में महत्वपूर्ण क्षेत्रों को गतिशील रूप से पहचानती है, जिससे यह विभिन्न बाजार वातावरणों और उपकरणों के लिए अनुकूल हो जाती है।

-

प्रोग्रामिंग दक्षता: कोड FVG जानकारी संग्रहीत करने के लिए सरणियों का उपयोग करता है और कई संभावित ट्रेडिंग अवसरों का प्रभावी ढंग से प्रबंधन करता है, जिससे सिस्टम कई मूल्य स्तरों को ट्रैक और प्रतिक्रिया दे सकता है।

-

दृश्य सहायता: रणनीति चार्ट पर FVG क्षेत्रों को स्पष्ट रूप से प्रदर्शित करती है (तेजी वाले FVG के लिए हरा, मंदी वाले FVG के लिए लाल), जिससे ट्रेडर को सिस्टम की निर्णय प्रक्रिया को समझने में मदद मिलती है।

रणनीति के जोखिम

हालांकि रणनीति में ठोस सैद्धांतिक आधार और कई लाभ हैं, फिर भी कई जोखिम कारक हैं जिन पर ध्यान देने की आवश्यकता है:

-

गलत ब्रेकआउट का जोखिम: स्थिर बाजारों में, कीमत कई बार FVG सीमाओं को छू सकती है बिना कोई स्थायी ट्रेंड बनाए, जिससे बार-बार स्टॉप लॉस लग सकता है। समाधान में अतिरिक्त बाजार वातावरण फिल्टर या ट्रेंड पुष्टिकरण संकेतक शामिल हो सकते हैं।

-

पिरामिडिंग का जोखिम: अधिकतम 5 समान दिशा की पोजीशन की अनुमति देने से गलत दिशा में अत्यधिक एक्सपोज़र हो सकता है, खासकर जब ट्रेंड अचानक उलट जाता है। सभी पोजीशन के लिए कुल जोखिम को खाते के एक निश्चित प्रतिशत तक सीमित करने जैसे समग्र जोखिम प्रतिबंध लागू करने की सिफारिश की जाती है।

-

निश्चित जोखिम-लाभ अनुपात की सीमा: 1:2 का निश्चित जोखिम-लाभ अनुपात सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है। कम अस्थिरता वाले बाजारों में ऐसा लक्ष्य प्राप्त करना मुश्किल हो सकता है; उच्च अस्थिरता वाले बाजारों में, यह लाभदायक ट्रेडों से समय से पहले बाहर निकल सकता है। बाजार की अस्थिरता के आधार पर लाभ लक्ष्य को समायोजित करने पर विचार करें।

-

बाजार वातावरण फिल्टर की कमी: रणनीति समग्र ट्रेंड या अस्थिरता की स्थिति पर विचार किए बिना सभी बाजार स्थितियों में सिग्नल उत्पन्न करती है। मजबूत ट्रेंड वातावरण में काउंटर-ट्रेंड FVG का व्यापार करने से लगातार नुकसान हो सकता है। ट्रेंड फिल्टर जोड़ने से प्रदर्शन में काफी सुधार हो सकता है।

-

वॉल्यूम पुष्टिकरण की कमी: रणनीति केवल मूल्य क्रिया पर आधारित है, वॉल्यूम पुष्टिकरण पर विचार नहीं करती, जिससे कम ट्रेडिंग वॉल्यूम वाले क्षेत्रों में गलत सिग्नल उत्पन्न हो सकते हैं। वॉल्यूम विश्लेषण को एकीकृत करने से सिग्नल की गुणवत्ता में सुधार हो सकता है।

-

निश्चित समय पर बाहर निकलने की संभावित समस्या: प्रतिदिन एक निश्चित समय पर बाहर निकलने से अनुकूल स्थिति में समय से पहले बाहर निकलना या प्रतिकूल स्थिति में बेहतर निकास के अवसर को खो देना हो सकता है। मूल्य क्रिया-आधारित निकास स्थितियों को शामिल करने पर विचार करें।

-

ऐतिहासिक बैकटेस्ट धारणाओं पर निर्भरता: रणनीति मानती है कि भविष्य में FVG का व्यवहार अतीत में देखे गए पैटर्न के समान होगा। बाजार की गतिशीलता बदल सकती है, जिससे इन पैटर्नों की प्रभावशीलता कम हो सकती है। पैरामीटर को नियमित रूप से पुनः अनुकूलित करना और धारणाओं को सत्यापित करना महत्वपूर्ण है।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, यहाँ कुछ संभावित अनुकूलन दिशाएँ दी गई हैं:

-

बाजार संरचना फिल्टर:

- उच्च स्तरीय ट्रेंड पहचान प्रणाली लागू करें, केवल ट्रेंड की दिशा में FVG का व्यापार करें।

- सरल मूविंग एवरेज दिशा फिल्टर या अधिक जटिल बाजार संरचना विश्लेषण जोड़ा जा सकता है।

- ऐसा फिल्टर काउंटर-ट्रेंड ट्रेडों से होने वाले नुकसान को काफी कम कर सकता है।

-

अस्थिरता समायोजन:

- निश्चित जोखिम-लाभ अनुपात के बजाय वर्तमान बाजार अस्थिरता पर आधारित गतिशील स्टॉप लॉस और लाभ लक्ष्य लागू करें।

- उच्च अस्थिरता वातावरण में लक्ष्य बढ़ाएँ, कम अस्थिरता में लक्ष्य सीमित करें।

- अस्थिरता को मापने के लिए ATR (औसत सही श्रेणी) या समान संकेतक का उपयोग किया जा सकता है।

-

वॉल्यूम पुष्टिकरण:

- सुनिश्चित करें कि FVG निर्माण और पुनः परीक्षण के दौरान पर्याप्त वॉल्यूम समर्थन हो।

- यह कम तरलता वातावरण में गलत सिग्नल को कम कर सकता है।

-

अनुकूली पोजीशन साइज़िंग:

- ऐतिहासिक जीत दर, वर्तमान अस्थिरता और विशिष्ट FVG विशेषताओं के आधार पर गतिशील पोजीशन साइज़िंग लागू करें।

- अधिक "स्वच्छ" FVG (तीन कैंडल पैटर्न स्पष्ट) या मजबूत ट्रेंड में बने FVG के लिए पोजीशन साइज़ बढ़ाया जा सकता है।

-

बहु-समय सीमा विश्लेषण:

- उच्च समय सीमा पर FVG विश्लेषण को एकीकृत करें, उन सिग्नलों को प्राथमिकता दें जो उच्च समय सीमा के FVG के साथ संरेखित हों।

- यह दृष्टिकोण सिग्नल की गुणवत्ता और समग्र सफलता दर में सुधार कर सकता है।

-

स्मार्ट पिरामिडिंग:

- पिरामिडिंग तर्क को ट्रेंड की ताकत और पिछले ट्रेडों की सफलता पर आधारित करें।

- लाभदायक ट्रेडों के बाद पिरामिडिंग की संभावना बढ़ाई जा सकती है, और हानिकारक ट्रेडों के बाद कम की जा सकती है।

-

मशीन लर्निंग संवर्धन:

- सबसे अधिक सफल होने वाले FVG की विशेषताओं की पहचान करने के लिए मशीन लर्निंग एल्गोरिदम लागू करें।

- इसमें FVG के आकार, गठन की गति, और बाजार वातावरण जैसे कारकों का विश्लेषण शामिल हो सकता है।

-

सांख्यिकीय बैकटेस्ट फ्रेमवर्क:

- विभिन्न बाजार स्थितियों के तहत रणनीति के प्रदर्शन का मूल्यांकन करने के लिए अधिक व्यापक बैकटेस्ट फ्रेमवर्क विकसित करें।

- विभिन्न पैरामीटर कॉम्बिनेशन और बाजार स्थितियों के तहत अपेक्षित परिणामों का आकलन करने के लिए मोंटे कार्लो सिमुलेशन का उपयोग करें।

सारांश

डायनामिक फेयर वैल्यू गैप इंट्राडे ट्रेडिंग रणनीति बाजार में आपूर्ति और मांग के असंतुलन क्षेत्रों की पहचान और व्यापार करने के लिए एक व्यवस्थित दृष्टिकोण प्रदान करती है। तीन कैंडलस्टिक FVG पैटर्न और स्पष्ट पुनः परीक्षण प्रवेश नियमों का उपयोग करके, यह रणनीति सैद्धांतिक रूप से मजबूत और व्यावहारिक रूप से संचालन योग्य दोनों है। इसका मजबूत जोखिम प्रबंधन ढाँचा, जिसमें पूर्वनिर्धारित स्टॉप लॉस, निश्चित जोखिम-लाभ अनुपात और दिन के अंत में पोजीशन बंद करने की व्यवस्था शामिल है, ट्रेडिंग अनुशासन के लिए एक ठोस आधार प्रदान करता है।

रणनीति का मुख्य लाभ इसकी वस्तुनिष्ठता और बाजार संरचना-आधारित दृष्टिकोण में निहित है, जो इसे विभिन्न बाजार वातावरणों में प्रासंगिक बनाए रखता है। हालांकि, अनुशंसित अनुकूलन दिशाओं को लागू करके रणनीति की प्रभावशीलता में काफी सुधार किया जा सकता है, विशेष रूप से बाजार वातावरण फिल्टर, अस्थिरता-आधारित समायोजन और वॉल्यूम पुष्टिकरण को जोड़कर।

यह ध्यान रखना महत्वपूर्ण है कि कोई भी ट्रेडिंग रणनीति, चाहे वह कितनी भी परिपूर्ण क्यों न हो, सफलता की गारंटी नहीं दे सकती। सफल ट्रेडिंग के लिए न केवल एक मजबूत रणनीति की आवश्यकता होती है, बल्कि सख्त निष्पादन अनुशासन, उचित पूंजी प्रबंधन और बाजार की गहरी समझ की भी आवश्यकता होती है। डायनामिक फेयर वैल्यू गैप रणनीति एक अच्छा प्रारंभिक बिंदु प्रदान करती है, जिसे ट्रेडर अपने जोखिम सहनशीलता और बाजार दृष्टिकोण के अनुसार और अधिक अनुकूलित और अनुकूलित कर सकते हैं।

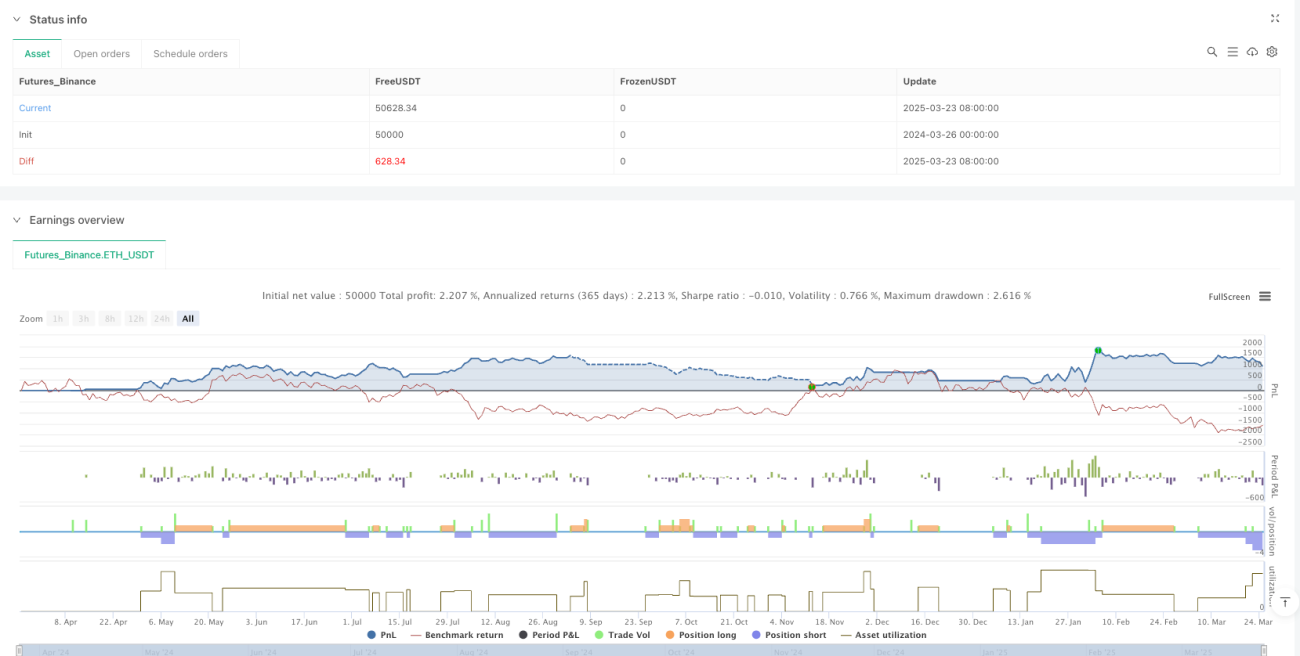

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1