गतिशील दोहरी EMA प्रवृत्ति कैप्चर और ATR जोखिम नियंत्रण मात्रात्मक रणनीति

सारांश

यह क्वांटिटेटिव ट्रेडिंग रणनीति एक अल्पकालिक ट्रेडिंग सिस्टम है जो डुअल EMA (एक्सपोनेंशियल मूविंग एवरेज) क्रॉसओवर सिग्नल और ATR (औसत ट्रू रेंज) आधारित गतिशील जोखिम प्रबंधन पर आधारित है। रणनीति का मूल तेज़ 9-अवधि EMA और धीमी 15-अवधि EMA के क्रॉस संबंधों का उपयोग करके बाजार में अल्पकालिक प्रवृत्ति परिवर्तनों को पकड़ना है, साथ ही मूल्य पुष्टि तंत्र के साथ झूठे संकेतों को फ़िल्टर करना है। ATR संकेतक का उपयोग गतिशील रूप से स्टॉप-लॉस स्तर निर्धारित करने के लिए किया जाता है, और एक निश्चित जोखिम-इनाम अनुपात (डिफ़ॉल्ट 1:1.5) के साथ स्वचालित रूप से टेक-प्रॉफिट लक्ष्य की गणना की जाती है। यह रणनीति 1 मिनट और 3 मिनट जैसे अति-अल्पकालिक चार्ट के लिए उपयुक्त है, और अल्पकालिक व्यापारियों के लिए स्पष्ट प्रवेश संकेत, जोखिम प्रबंधन तंत्र और स्वचालित अलर्ट सुविधाएँ प्रदान करती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के बीच संबंधों के आधार पर अल्पकालिक प्रवृत्ति दिशा का निर्धारण करना है:

-

लॉन्ग एंट्री की शर्तें:

- जब 9-अवधि EMA, 15-अवधि EMA को ऊपर की ओर पार करता है (गोल्डन क्रॉस बनाता है)

- कीमत दोनों EMA के ऊपर बंद होती है (पुष्टि संकेत के रूप में)

- उपरोक्त शर्तें पूरी होने पर अगली कैंडल के खुलने पर लॉन्ग पोजीशन में प्रवेश करें

- स्टॉप-लॉस प्रवेश बिंदु से 1 गुना ATR दूरी नीचे सेट करें

- टेक-प्रॉफिट लक्ष्य स्टॉप-लॉस दूरी का 1.5 गुना निर्धारित करें (समायोज्य)

-

शॉर्ट एंट्री की शर्तें:

- जब 9-अवधि EMA, 15-अवधि EMA को नीचे की ओर पार करता है (डेड क्रॉस बनाता है)

- कीमत दोनों EMA के नीचे बंद होती है (पुष्टि संकेत के रूप में)

- उपरोक्त शर्तें पूरी होने पर अगली कैंडल के खुलने पर शॉर्ट पोजीशन में प्रवेश करें

- स्टॉप-लॉस प्रवेश बिंदु से 1 गुना ATR दूरी ऊपर सेट करें

- टेक-प्रॉफिट लक्ष्य स्टॉप-लॉस दूरी का 1.5 गुना निर्धारित करें (समायोज्य)

यह रणनीति Pine स्क्रिप्ट में संपूर्ण ट्रेडिंग लॉजिक को लागू करती है, जिसमें सिग्नल जनरेशन, गतिशील स्टॉप-लॉस गणना, जोखिम-इनाम सेटिंग और चार्ट विज़ुअलाइज़ेशन शामिल है। सिस्टम अंतर्निहित फ़ंक्शंस ta.crossover और ta.crossunder का उपयोग करके EMA क्रॉस सिग्नल और ta.atr का उपयोग करके गतिशील स्टॉप-लॉस दूरी की गणना करता है, जिससे विभिन्न अस्थिरता वातावरणों में जोखिम नियंत्रण अनुकूलन सुनिश्चित होता है।

रणनीति के लाभ

-

स्पष्ट और निश्चित संकेत: डुअल EMA क्रॉस प्रवृत्ति परिवर्तन का दृष्टिगत रूप से सहज संकेत प्रदान करता है, और मूल्य पुष्टि तंत्र के साथ मिलकर झूठे संकेतों में प्रभावी रूप से कमी लाता है।

-

गतिशील जोखिम प्रबंधन: ATR संकेतक का उपयोग करके स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित किया जाता है, जिससे रणनीति विभिन्न बाजारों की अस्थिरता विशेषताओं के अनुकूल हो सकती है - कम अस्थिरता वातावरण में स्टॉप-लॉस को संकीर्ण करना और उच्च अस्थिरता में चौड़ा करना, जो वास्तविक बाजार स्थितियों के अधिक अनुरूप है।

-

निश्चित जोखिम-इनाम अनुपात: रणनीति में अंतर्निहित 1:1.5 का जोखिम-इनाम अनुपात (समायोज्य) सुनिश्चित करता है कि व्यापारी को प्रत्येक लेन-देन में स्पष्ट जोखिम-लाभ अपेक्षा हो, जो दीर्घकालिक स्थिर लाभप्रदता में सहायक है।

-

स्वचालित अलर्ट सुविधा: TradingView के अलर्ट फ़ंक्शन के माध्यम से, व्यापारी वास्तविक समय में प्रवेश संकेत प्राप्त कर सकता है, बिना लगातार चार्ट देखे, जिससे संचालन दक्षता बढ़ती है।

-

पैरामीटर समायोज्यता: रणनीति EMA अवधि, जोखिम-इनाम अनुपात और स्टॉप-लॉस गुणक को समायोजित करने की अनुमति देती है, जिससे व्यापारी अपने व्यक्तिगत जोखिम प्राथमिकताओं और ट्रेडिंग इंस्ट्रूमेंट की विशेषताओं के अनुसार अनुकूलित कर सकता है।

-

सरल और कुशल कोड: पूरी रणनीति तर्क स्पष्ट है, कोड संरचना कॉम्पैक्ट है, समझने और संशोधित करने में आसान है, जो व्यापारियों को आगे अनुकूलन और विस्तार के लिए उपयुक्त बनाती है।

रणनीति जोखिम

-

साइडवेज़ बाजार जोखिम: साइडवेज़ या रेंज-बाउंड बाजारों में, EMA बार-बार क्रॉस करेगा, जिससे कई झूठे संकेत उत्पन्न होंगे और लगातार स्टॉप-लॉस हो सकता है। शमन: जब बाजार स्पष्ट रूप से एक रेंज में हो, तो रणनीति का उपयोग रोक दें, या ट्रेंड स्ट्रेंथ इंडिकेटर जैसे फ़िल्टर जोड़ें।

-

स्लिपेज और लेनदेन लागत प्रभाव: एक अल्पकालिक रणनीति के रूप में, बार-बार ट्रेड करने से उच्च लेनदेन लागतें आ सकती हैं, और कम तरलता वाले बाजारों में स्लिपेज की समस्या हो सकती है। शमन: ट्रेडिंग आवृत्ति को उचित रूप से कम करें, और अच्छी तरलता वाले इंस्ट्रूमेंट चुनें।

-

अचानक मूल्य आंदोलन जोखिम: बाजार में अचानक बड़ी खबरों के कारण गैप या तीव्र उतार-चढ़ाव हो सकता है, जिससे स्टॉप-लॉस विफल हो सकता है। शमन: अधिकतम हानि सीमा निर्धारित करें, और बड़ी खबर जारी होने से पहले ट्रेडिंग रोक दें।

-

पैरामीटर ओवरफ़िटिंग: ऐतिहासिक डेटा में फ़िट करने के लिए पैरामीटर को अत्यधिक समायोजित करने से भविष्य में खराब प्रदर्शन हो सकता है। शमन: निश्चित पैरामीटर का उपयोग करके पर्याप्त लंबी अवधि के लिए बैकटेस्ट करें, और आउट-ऑफ-सैंपल डेटा पर सत्यापन करें।

-

तकनीकी खराबी जोखिम: प्लेटफ़ॉर्म और नेटवर्क कनेक्शन पर निर्भर ऑटोमेटेड ट्रेडिंग सिस्टम तकनीकी खराबी का सामना कर सकता है। शमन: बैकअप ट्रेडिंग योजनाएँ सेट करें, और नियमित रूप से सिस्टम स्थिरता की जाँच करें।

रणनीति अनुकूलन दिशाएँ

-

ट्रेंड फ़िल्टर जोड़ना: लंबी अवधि के ट्रेंड संकेतकों जैसे MACD या ADX को शामिल करें, और केवल मुख्य प्रवृत्ति की दिशा में पोजीशन खोलें, जिससे साइडवेज़ बाजारों में झूठे संकेतों को प्रभावी ढंग से कम किया जा सकता है। यह अनुकूलन जीत दर में सुधार कर सकता है क्योंकि बड़े समय-सीमा के ट्रेंड के अनुरूप ट्रेड करना आमतौर पर अधिक लाभदायक होता है।

-

समर्थन और प्रतिरोध स्तरों को एकीकृत करना: स्वचालित रूप से पहचाने गए समर्थन और प्रतिरोध स्तरों को रणनीति में शामिल करें, और समर्थन के पास लॉन्ग या प्रतिरोध के पास शॉर्ट करते समय सिग्नल भार बढ़ाएँ, जिससे प्रवेश बिंदुओं की गुणवत्ता में सुधार होता है।

-

टेक-प्रॉफिट रणनीति का अनुकूलन: गतिशील टेक-प्रॉफिट तंत्र जैसे ट्रेलिंग स्टॉप या ATR-आधारित कई लक्ष्य शामिल करें, जिससे ट्रेंडिंग बाजारों में अधिक लाभ प्राप्त किया जा सके।

-

ट्रेडिंग सत्र फ़िल्टर जोड़ना: विभिन्न बाजारों के सक्रिय घंटों के अनुसार समय फ़िल्टर शर्तें जोड़ें, कम अस्थिरता या अनियमित बाजार सत्रों से बचें, और सिग्नल गुणवत्ता में सुधार करें।

-

वॉल्यूम पुष्टि शामिल करना: वॉल्यूम को एक सहायक पुष्टि संकेतक के रूप में उपयोग करें, और आवश्यकता है कि सिग्नल के साथ वॉल्यूम में वृद्धि हो, जिससे प्रवृत्ति परिवर्तन की विश्वसनीयता में सुधार हो।

-

जोखिम प्रबंधन अनुकूलन: ऐतिहासिक अस्थिरता के आधार पर स्वचालित रूप से पोजीशन आकार समायोजित करें - उच्च अस्थिरता में छोटी पोजीशन, कम अस्थिरता में बड़ी पोजीशन, जिससे अधिक स्मूथ इक्विटी कर्व प्राप्त हो।

निष्कर्ष

डायनामिक डुअल EMA ट्रेंड कैप्चर और ATR जोखिम नियंत्रण क्वांट रणनीति एक अल्पकालिक ट्रेडिंग सिस्टम है जो तकनीकी संकेतक क्रॉसओवर सिग्नल और गतिशील जोखिम प्रबंधन को जोड़ती है। यह 9-अवधि और 15-अवधि EMA के क्रॉस संबंधों का उपयोग करके अल्पकालिक प्रवृत्ति परिवर्तनों को पकड़ता है, और ATR संकेतक का उपयोग करके गतिशील रूप से स्टॉप-लॉस स्तर निर्धारित करता है, जिससे जोखिम का मात्रात्मक नियंत्रण प्राप्त होता है। इस रणनीति के मुख्य लाभ स्पष्ट संकेत, नियंत्रित जोखिम और समायोज्य पैरामीटर हैं, जो अल्पकालिक व्यापारियों के लिए उपयुक्त है। हालाँकि, साइडवेज़ बाजारों में झूठे संकेतों में वृद्धि की समस्या हो सकती है, जिसके लिए व्यापारी को बाजार की स्थितियों के अनुसार लचीले ढंग से रणनीति लागू करने की आवश्यकता होती है। ट्रेंड फ़िल्टर, समर्थन-प्रतिरोध विश्लेषण, टेक-प्रॉफिट तंत्र अनुकूलन आदि जैसी सुधार दिशाओं के माध्यम से, रणनीति के प्रदर्शन में और सुधार की गुंजाइश है। कुल मिलाकर, यह एक ठोस आधार और स्पष्ट तर्क वाली क्वांटिटेटिव ट्रेडिंग रणनीति है, जिसे सीधे लाइव ट्रेडिंग में लागू किया जा सकता है, या अधिक जटिल ट्रेडिंग सिस्टम के मूलभूत घटक के रूप में उपयोग किया जा सकता है।

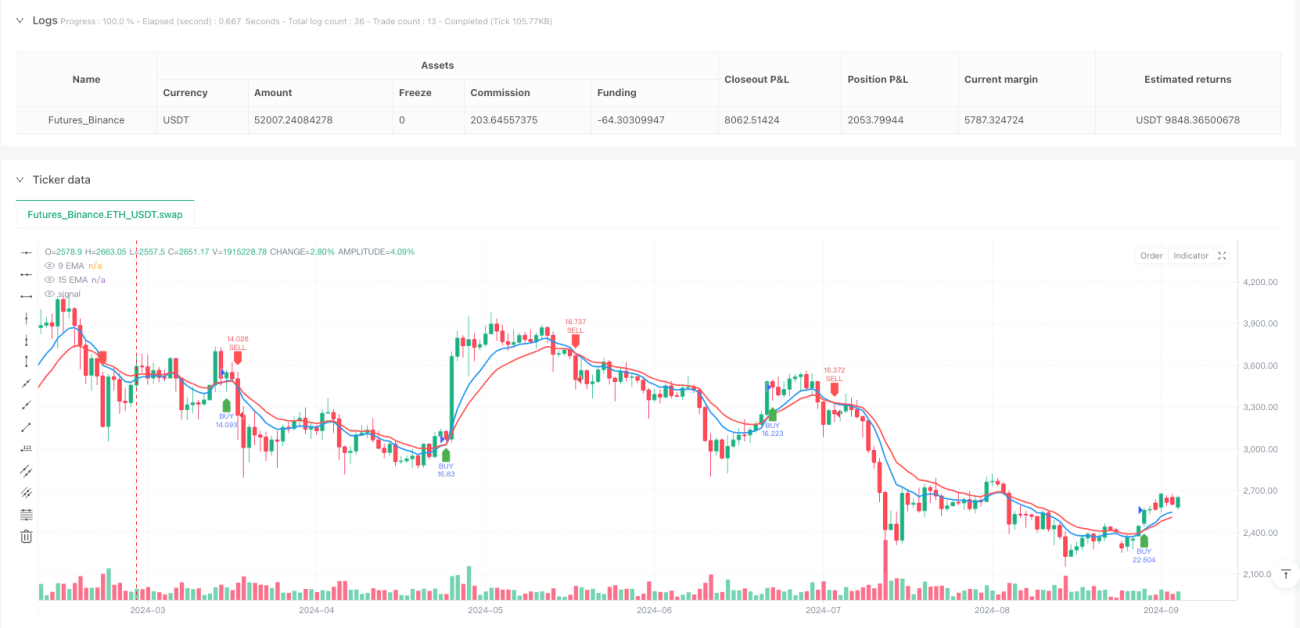

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1