सिंहावलोकन

डायनामिक ATR रेंज ब्रेकआउट ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो तकनीकी संकेतकों और जोखिम प्रबंधन को जोड़ती है। यह मुख्य रूप से उन अवसरों पर प्रवेश करती है जब कीमत ऐतिहासिक ऊंचाई को तोड़ती है और दीर्घकालिक मूविंग एवरेज के ऊपर होती है। यह रणनीति ATR (औसत वास्तविक रेंज) पर आधारित एक गतिशील जोखिम प्रबंधन प्रणाली का उपयोग करती है, और बहु-स्तरीय लाभ-बुकिंग योजना डिज़ाइन करती है, साथ ही ट्रेंड पुष्टि और अंतिम निकास के लिए मूविंग एवरेज का उपयोग करती है। यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक स्विंग ट्रेडिंग के लिए उपयुक्त है, जो बड़े उछाल को पकड़ने के साथ-साथ जोखिम को प्रभावी ढंग से नियंत्रित करती है और लाभ को लॉक करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

-

ट्रेंड पुष्टि और प्रवेश की शर्त: रणनीति 50-दिवसीय सरल मूविंग एवरेज (SMA) को ट्रेंड फिल्टर के रूप में उपयोग करती है। यह केवल तभी प्रवेश पर विचार करती है जब कीमत 50-दिवसीय मूविंग एवरेज से ऊपर हो, यह सुनिश्चित करती है कि ट्रेड की दिशा मध्यम अवधि के ट्रेंड के अनुरूप हो। प्रवेश संकेत तब उत्पन्न होता है जब कीमत 20 अवधियों के उच्चतम बिंदु को तोड़ती है, यह एक क्लासिक ब्रेकआउट संकेत है जो दर्शाता है कि कीमत एक नई बढ़त शुरू कर सकती है।

-

ATR-आधारित जोखिम प्रबंधन: रणनीति गतिशील रूप से स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करने के लिए 14-अवधि के ATR का उपयोग करती है, न कि निश्चित बिंदुओं का। यह रणनीति को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने में सक्षम बनाती है, उच्च अस्थिरता वाले बाजारों में व्यापक स्टॉप और लक्ष्य निर्धारित करती है, और कम अस्थिरता वाले बाजारों में संकीर्ण सीमा निर्धारित करती है। प्रारंभिक स्टॉप-लॉस प्रवेश मूल्य से 1 ATR नीचे सेट किया जाता है।

-

बहु-स्तरीय लाभ रणनीति:

- पहला लाभ लक्ष्य प्रवेश मूल्य से 2 ATR ऊपर निर्धारित किया जाता है; इस बिंदु पर 25% स्थिति बंद कर दी जाती है।

- जब कीमत और 10-दिवसीय मूविंग एवरेज के बीच की दूरी 2 ATR से अधिक हो जाती है, तो कीमत को अत्यधिक विस्तारित माना जाता है, और फिर से 25% स्थिति बंद कर दी जाती है।

- अंतिम निकास संकेत तब उत्पन्न होता है जब कीमत 10-दिवसीय मूविंग एवरेज से नीचे गिर जाती है, उस समय शेष सभी स्थिति बंद कर दी जाती है।

-

गतिशील स्टॉप-लॉस समायोजन: पहले लाभ लक्ष्य तक पहुंचने के बाद, स्टॉप-लॉस स्तर को ब्रेक-ईवन स्तर या पिछले 4 मोमबत्तियों के न्यूनतम बिंदु (जो भी अधिक हो) तक बढ़ा दिया जाता है। यह ट्रेलिंग स्टॉप तंत्र प्रभावी रूप से अर्जित लाभ को लॉक कर सकता है।

रणनीति के लाभ

-

ट्रेंड फॉलोइंग और मोमेंटम का संयोजन: यह रणनीति एक साथ ट्रेंड फॉलोइंग (मूविंग एवरेज के माध्यम से) और मोमेंटम ब्रेकआउट (ऐतिहासिक ऊंचाईयों के ब्रेकआउट के माध्यम से) दोनों ट्रेडिंग अवधारणाओं का उपयोग करती है, जिससे प्रवेश संकेतों की विश्वसनीयता बढ़ जाती है।

-

गतिशील जोखिम नियंत्रण: ATR का उपयोग स्टॉप-लॉस और लक्ष्य स्थान निर्धारित करने के लिए किया जाता है, जिससे रणनीति विभिन्न बाजार स्थितियों में अस्थिरता परिवर्तनों के अनुकूल हो सकती है, और उच्च अस्थिरता वाले बाजारों में निश्चित बिंदु स्टॉप-लॉस के समय से पहले ट्रिगर होने की समस्या से बचाती है।

-

क्रमिक लाभ तंत्र: आंशिक स्थिति बंद करने की विधि न केवल कीमत लक्ष्य तक पहुंचने पर कुछ लाभ लॉक करने की अनुमति देती है, बल्कि शेष स्थिति को संभावित बड़े उछाल से लाभ उठाने की अनुमति भी देती है, "लाभ को चलने दें" के ट्रेडिंग सिद्धांत को लागू करते हुए।

-

अनुकूली स्टॉप-लॉस समायोजन: आंशिक लाभ के बाद स्टॉप-लॉस को ऊपर ले जाना एकल ट्रेड के समग्र जोखिम को कम करता है, साथ ही पहले से अर्जित लाभ की रक्षा करता है।

-

स्पष्ट निकास की शर्त: अंतिम निकास संकेत के लिए 10-दिवसीय मूविंग एवरेज का उपयोग करना व्यक्तिपरक निर्णय से बचाता है, जिससे रणनीति अधिक व्यवस्थित और अनुशासित हो जाती है।

-

धन प्रबंधन एकीकरण: रणनीति जोखिम प्रतिशत (0.3%) को ATR के साथ जोड़ती है, जिससे प्रति ट्रेड जोखिम एक्सपोजर सुसंगत रहता है, जो दीर्घकालिक स्थिर पूंजी वृद्धि में मदद करता है।

रणनीति के जोखिम

-

फाल्स ब्रेकआउट जोखिम: उच्चतम बिंदु को तोड़ने के बाद कीमत जल्दी से वापस गिर सकती है, जिससे फाल्स ब्रेकआउट हो सकता है। समाधानों में शामिल हैं: वॉल्यूम पुष्टि जोड़ना, लंबी समय अवधि के ब्रेकआउट पुष्टि का उपयोग करना, या ब्रेकआउट अवधि की आवश्यकता बढ़ाना।

-

ट्रेंड रिवर्सल पर देर से निकास: 10-दिवसीय मूविंग एवरेज पर निर्भर निकास संकेत तेजी से रिवर्सल में धीमी प्रतिक्रिया दे सकता है, जिससे लाभ वापस जा सकता है। पूरक निकास शर्तों के रूप में RSI ओवरबॉट क्षेत्र या प्राइस चैनल ब्रेकआउट जैसे अधिक संवेदनशील संकेतकों पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन मूविंग एवरेज अवधि (10 और 50) और ATR अवधि (14) के चयन के प्रति संवेदनशील है। ऐतिहासिक डेटा पर विभिन्न पैरामीटर संयोजनों का बैकटेस्ट करके किसी विशिष्ट बाजार के लिए इष्टतम पैरामीटर खोजने की सिफारिश की जाती है।

-

अपर्याप्त ड्रॉडाउन नियंत्रण: स्टॉप-लॉस तंत्र के बावजूद, तेजी से बड़ी गिरावट (जैसे गैप डाउन) के दौरान, वास्तविक स्टॉप-लॉस बिंदु अपेक्षा से काफी नीचे हो सकता है, जिससे जोखिम बढ़ जाता है। अधिकतम ड्रॉडाउन सीमा निर्धारित करने या चरम जोखिम के लिए विकल्प हेजिंग का उपयोग करने पर विचार किया जा सकता है।

-

लगातार नुकसान का जोखिम: किसी भी रणनीति में लगातार नुकसान की अवधि हो सकती है, खासकर साइडवेज या रेंज-बाउंड बाजारों में, जहां ब्रेकआउट संकेतों की विश्वसनीयता कम हो जाती है। समग्र धन प्रबंधन योजना लागू करने और एकल रणनीति द्वारा उपयोग किए जाने वाले पूंजी अनुपात को सीमित करने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

-

प्रवेश संकेत अनुकूलन:

- वॉल्यूम पुष्टि शर्त जोड़ना, केवल तभी ब्रेकआउट को मान्य करना जब वॉल्यूम में स्पष्ट वृद्धि हो।

- सहायक पुष्टि के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI) या स्टोकास्टिक जैसे मोमेंटम संकेतक जोड़ने पर विचार करें।

- विभिन्न ऐतिहासिक उच्च अवधि (वर्तमान में 20) का परीक्षण करके इष्टतम संतुलन बिंदु खोजें।

-

स्टॉप-लॉस रणनीति में सुधार:

- विभिन्न ATR गुणकों (वर्तमान में 1x) का परीक्षण करें, कुछ बाजारों में 1.5 या 2x ATR अधिक उपयुक्त हो सकता है।

- सरल ATR गुणक के बजाय सपोर्ट-आधारित स्मार्ट स्टॉप-लॉस लागू करें।

- समय-आधारित स्टॉप-लॉस पर विचार करें, जब एक निश्चित अवधि में कीमत अपेक्षित लक्ष्य तक नहीं पहुंचती है तो बाहर निकलें।

-

लाभ रणनीति में सुधार:

- आंशिक लाभ अनुपात (वर्तमान में 25% और 25%) का अनुकूलन करें, 20%/30%/50% जैसे विभिन्न आवंटन का परीक्षण करें।

- निश्चित ATR गुणक के बजाय फिबोनाची एक्सटेंशन पर आधारित लक्ष्य स्तर आज़माएं।

- बाजार संरचना (जैसे उच्च-निम्न पैटर्न) पर आधारित स्मार्ट लक्ष्य निर्धारण लागू करें।

-

ट्रेंड फिल्टर को मजबूत करना:

- मल्टी-टाइमफ्रेम ट्रेंड पुष्टि का परीक्षण करें, जैसे एक साथ दैनिक और साप्ताहिक मूविंग एवरेज के बढ़ते ट्रेंड की आवश्यकता।

- ट्रेंड मजबूती की पुष्टि के लिए ADX (औसत दिशात्मक सूचकांक) संकेतक जोड़ें।

- मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होने के लिए सरल मूविंग एवरेज (SMA) के बजाय एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करने पर विचार करें।

-

अनुकूली अनुकूलन:

- बाजार की अस्थिरता के आधार पर स्वचालित रूप से पैरामीटर समायोजित करने का तंत्र लागू करें।

- विभिन्न बाजार स्थितियों (ट्रेंड, रेंज, उच्च अस्थिरता, कम अस्थिरता) के लिए अलग-अलग पैरामीटर सेटिंग्स का उपयोग करें।

- गतिशील रूप से पैरामीटर अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम जोड़ें, जैसे हाल के बाजार व्यवहार के आधार पर रणनीति पैरामीटर समायोजित करने के लिए रीइन्फोर्समेंट लर्निंग।

निष्कर्ष

डायनामिक ATR रेंज ब्रेकआउट ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण, जोखिम प्रबंधन और व्यवस्थित ट्रेडिंग को जोड़ती है। यह रणनीति मूविंग एवरेज और ब्रेकआउट के माध्यम से प्रवेश के समय की पुष्टि करती है, ATR-आधारित गतिशील जोखिम प्रबंधन का उपयोग करके स्टॉप-लॉस और लक्ष्य स्तर निर्धारित करती है, और लाभ लॉक करने के साथ-साथ ऊपर की संभावना बनाए रखने के लिए बहु-स्तरीय निकास तंत्र का उपयोग करती है।

रणनीति का मुख्य लाभ इसका व्यवस्थित जोखिम नियंत्रण और लाभ प्रबंधन दृष्टिकोण है। जोखिम इकाई (R) को ATR के साथ जोड़कर, यह विभिन्न बाजार वातावरणों के लिए अनुकूलन प्राप्त करता है। बहु-स्तरीय लाभ तंत्र लाभ को लॉक करने और ट्रेंड को ट्रैक करने के बीच के विरोध को अच्छी तरह से संतुलित करता है, "नुकसान काटें, लाभ को चलने दें" के ट्रेडिंग सिद्धांत को लागू करता है।

हालांकि, यह रणनीति फाल्स ब्रेकआउट, पैरामीटर संवेदनशीलता और संभावित ड्रॉडाउन जैसे जोखिमों का भी सामना करती है। ट्रेडर्स को बैकटेस्ट के माध्यम से पैरामीटर अनुकूलित करने और वॉल्यूम पुष्टि, मल्टी-टाइमफ्रेम ट्रेंड फिल्टर आदि जोड़कर रणनीति की प्रभावशीलता बढ़ाने की सिफारिश की जाती है। साथ ही, किसी भी ट्रेडिंग रणनीति को एक पूर्ण ट्रेडिंग सिस्टम का हिस्सा होना चाहिए, जिसमें उचित धन प्रबंधन और जोखिम नियंत्रण शामिल हो, ताकि दीर्घकालिक स्थिर ट्रेडिंग परिणाम प्राप्त किए जा सकें।

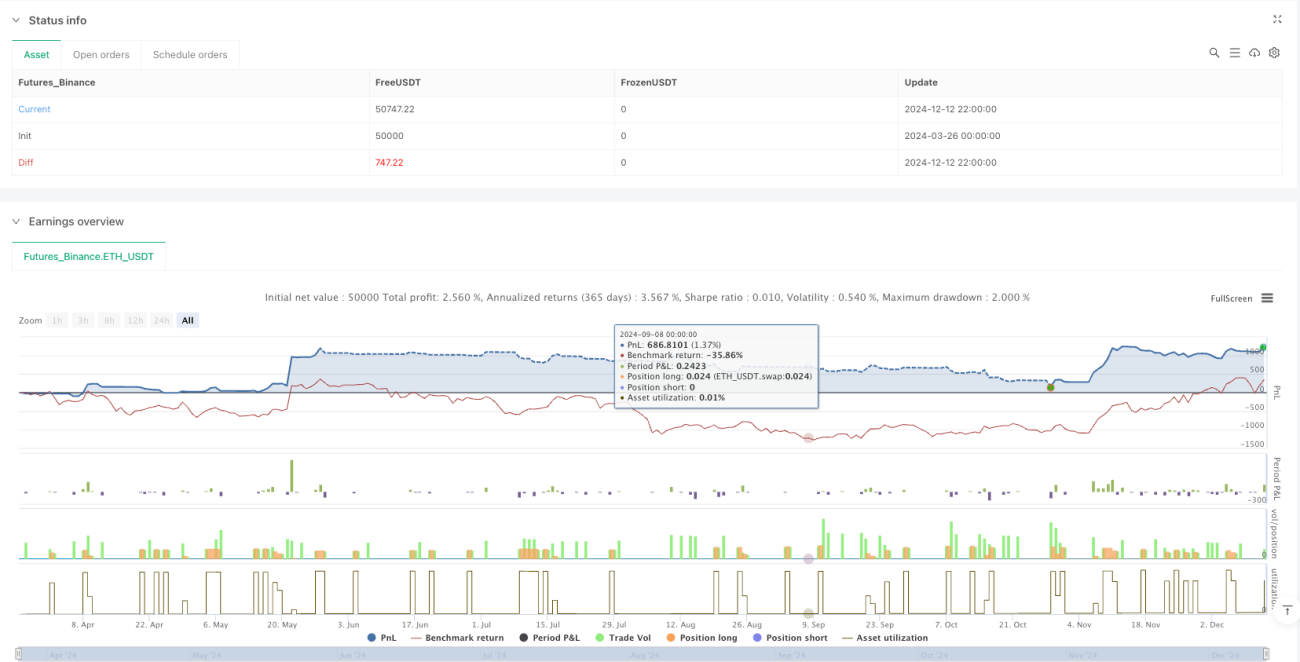

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1