अवलोकन

मल्टी-टाइमफ्रेम डायनामिक ATR क्रॉसिंग स्ट्रेटेजी एक लचीली ट्रेडिंग प्रणाली है जो विभिन्न टाइमफ्रेम के अनुसार स्वचालित रूप से प्रमुख पैरामीटर समायोजित करने में सक्षम है। यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉसिंग सिग्नल और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पुष्टि को जोड़ती है, साथ ही गतिशील जोखिम प्रबंधन के लिए एवरेज ट्रू रेंज (ATR) का उपयोग करती है। चाहे आप दैनिक चार्ट, साप्ताहिक चार्ट या विभिन्न मिनट चार्ट (जैसे 5 मिनट, 30 मिनट, 60 मिनट या 4 घंटे के चार्ट) पर व्यापार कर रहे हों, यह रणनीति बुद्धिमानी से विभिन्न बाजार परिस्थितियों के अनुकूल पैरामीटर समायोजित करती है, झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर करती है और ट्रेडिंग सफलता दर बढ़ाती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत कई तकनीकी संकेतकों के सहक्रियात्मक प्रभाव और गतिशील पैरामीटर समायोजन तंत्र पर आधारित है:

-

मल्टी-टाइमफ्रेम पैरामीटर स्व-अनुकूलन: रणनीति वर्तमान टाइमफ्रेम (दैनिक, साप्ताहिक, 30 मिनट, 60 मिनट, 4 घंटे या 5 मिनट) के अनुसार स्वचालित रूप से सर्वोत्तम संकेतक पैरामीटर चुनती है। उदाहरण के लिए, दैनिक चार्ट पर लंबी अवधि के EMA और मानक RSI पैरामीटर का उपयोग किया जाता है, जबकि 30 मिनट के चार्ट पर "दिन" को संबंधित "कैंडल संख्या" में परिवर्तित किया जाता है और प्रतिक्रिया गति बढ़ाने के लिए अवधि मान को थोड़ा कम किया जाता है।

-

सिग्नल जनरेशन लॉजिक:

- लॉन्ग एंट्री: जब फास्ट EMA स्लो EMA को ऊपर से क्रॉस करता है और RSI 50 से ऊपर होता है।

- शॉर्ट एंट्री: जब फास्ट EMA स्लो EMA को नीचे से क्रॉस करता है और RSI 50 से नीचे होता है।

यह दोहरी पुष्टि तंत्र झूठे सिग्नलों को प्रभावी ढंग से कम करता है।

-

जोखिम प्रबंधन ढांचा:

- ATR आधारित स्टॉप-लॉस: लॉन्ग पोजीशन के लिए स्टॉप-लॉस "वर्तमान मूल्य - (ATR × स्टॉप-लॉस गुणक)" पर सेट किया जाता है; शॉर्ट पोजीशन के लिए "वर्तमान मूल्य + (ATR × स्टॉप-लॉस गुणक)"।

- ATR आधारित टेक-प्रॉफिट: इसी प्रकार, ATR को लाभ गुणक से गुणा करके टेक-प्रॉफिट स्तर निर्धारित किया जाता है।

- डायनामिक ट्रेलिंग स्टॉप-लॉस: वैकल्पिक सुविधा, जो ATR के आधार पर स्टॉप-लॉस को गतिशील रूप से समायोजित करती है, मूल्य के अनुकूल दिशा में बढ़ने पर इसे आगे बढ़ाती है और कुछ लाभ को लॉक करती है।

-

पूंजी आवंटन: प्रत्येक ट्रेड में कुल पूंजी का 10% उपयोग किया जाता है। यह प्रतिशत-आधारित पोजीशन प्रबंधन रणनीति को खाते के आकार के साथ विस्तार करने की अनुमति देता है।

रणनीति के लाभ

-

मल्टी-टाइमफ्रेम लचीलापन: रणनीति विभिन्न टाइमफ्रेम में निर्बाध रूप से अनुकूलित हो सकती है, सुसंगत ट्रेडिंग लॉजिक बनाए रखते हुए पैरामीटर को विशिष्ट टाइमफ्रेम की बाजार विशेषताओं के अनुरूप समायोजित करती है। इससे व्यापारी विभिन्न समय-पैमानों पर समान रणनीति लागू कर सकते हैं, जिससे रणनीति की व्यावहारिकता बढ़ जाती है।

-

विश्वसनीय सिग्नल फ़िल्टरिंग: EMA क्रॉस और RSI पुष्टि की दोहरी सत्यापन प्रणाली के माध्यम से, रणनीति गलत सिग्नलों को काफी कम करती है। हालांकि इससे एंट्री में थोड़ी देरी हो सकती है, लेकिन सिग्नल की गुणवत्ता और विश्वसनीयता में काफी सुधार होता है।

-

गतिशील जोखिम प्रबंधन: स्टॉप-लॉस और टेक-प्रॉफिट के लिए ATR का उपयोग रणनीति को बाजार की अस्थिरता में बदलाव के अनुकूल बनाता है। उच्च अस्थिरता वाले बाजारों में स्वचालित रूप से स्टॉप-लॉस की सीमा बढ़ जाती है, जबकि शांत बाजारों में यह सख्त हो जाती है। यह निश्चित पॉइंट स्टॉप-लॉस की तुलना में अधिक बुद्धिमान है।

-

दृश्य-अनुकूल प्रदर्शन: रणनीति रंग-अंध-अनुकूल पैलेट (Okabe-Ito पैलेट) का उपयोग करती है, जिससे विभिन्न दृश्य क्षमताओं वाले व्यापारी चार्ट पर विभिन्न संकेतकों और सिग्नलों को आसानी से पहचान सकते हैं।

-

पैरामीटर अनुकूलन योग्यता: सभी प्रमुख पैरामीटर इनपुट पैनल के माध्यम से समायोजित किए जा सकते हैं, जिससे व्यापारी विभिन्न परिसंपत्तियों या बाजार स्थितियों के अनुसार रणनीति के प्रदर्शन को अनुकूलित कर सकते हैं।

रणनीति के जोखिम

-

प्रवृत्ति परिवर्तन में विलंब: चूंकि रणनीति EMA क्रॉस और RSI पुष्टि पर निर्भर करती है, तेजी से बदलते बाजारों में विलंब हो सकता है, जिससे एंट्री पॉइंट आदर्श नहीं हो सकता या स्टॉप-लॉस ट्रिगर होने का जोखिम रहता है। समाधान उच्च अस्थिरता वाले बाजारों के लिए छोटे EMA पीरियड या कम RSI थ्रेशोल्ड का उपयोग करना है।

-

फ़ॉल्स ब्रेकआउट जोखिम: यद्यपि रणनीति दोहरी पुष्टि तंत्र का उपयोग करती है, फिर भी रेंज-बाउंड बाजारों में फ़ॉल्स ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं। इसे अतिरिक्त फ़िल्टरिंग शर्तों (जैसे वॉल्यूम पुष्टि या अस्थिरता संकेतक) को जोड़कर कम किया जा सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन ट्रैप: किसी विशिष्ट टाइमफ्रेम के लिए पैरामीटर को अत्यधिक अनुकूलित करना ओवरफ़िटिंग का कारण बन सकता है, जो भविष्य की बाजार स्थितियों में खराब प्रदर्शन करेगा। पैरामीटर का नियमित पुनर्मूल्यांकन और विभिन्न बाजार स्थितियों में बैकटेस्टिंग सुनिश्चित करनी चाहिए।

-

निश्चित पूंजी आवंटन: वर्तमान रणनीति प्रत्येक ट्रेड के लिए निश्चित रूप से 10% पूंजी आवंटित करती है, जो सभी बाजार स्थितियों या जोखिम प्राथमिकताओं के लिए उपयुक्त नहीं हो सकती। बाजार की अस्थिरता या ट्रेड सिग्नल की ताकत के अनुसार पोजीशन आकार समायोजित करने वाली गतिशील पूंजी प्रबंधन प्रणाली लागू करने पर विचार करें।

रणनीति अनुकूलन दिशाएँ

-

स्व-अनुकूली पैरामीटर ऑप्टिमाइज़ेशन: वर्तमान में रणनीति विभिन्न टाइमफ्रेम के लिए पूर्वनिर्धारित मानों के आधार पर पैरामीटर चुनती है। इसे बाजार की स्थिति (जैसे अस्थिरता, प्रवृत्ति की ताकत) के अनुसार गतिशील रूप से पैरामीटर समायोजित करने के लिए विकसित किया जा सकता है, उदाहरण के लिए उच्च अस्थिरता वाले बाजारों में शोर कम करने के लिए लंबे EMA पीरियड का उपयोग।

-

मल्टी-इंडिकेटर फ़्यूज़न: अन्य पूरक संकेतकों, जैसे वॉल्यूम संकेतक या प्रवृत्ति शक्ति संकेतक (जैसे ADX) को एकीकृत करने पर विचार करें, ताकि सिग्नल की गुणवत्ता बढ़े। विशेष रूप से, वॉल्यूम को पुष्टिकारक कारक के रूप में शामिल करने से फ़ॉल्स ब्रेकआउट की संभावना काफी कम हो सकती है।

-

स्मार्ट मनी मैनेजमेंट: मौजूदा निश्चित प्रतिशत पूंजी आवंटन को अस्थिरता और सिग्नल ताकत पर आधारित गतिशील प्रणाली में अपग्रेड करें। उदाहरण के लिए, जब RSI और EMA क्रॉस मजबूत सिग्नल देते हैं तो पोजीशन बढ़ाएँ, और कमजोर सिग्नल पर घटाएँ, जिससे जोखिम-लाभ अनुपात अनुकूलित हो।

-

समय फ़िल्टर: ट्रेडिंग सत्र और बाजार गतिविधि पर आधारित समय फ़िल्टर शामिल करें। कुछ बाजार विशिष्ट समय खंडों में अधिक दिशात्मक होते हैं या गलत सिग्नल उत्पन्न करने की अधिक संभावना होती है, इनसे बचकर समग्र रणनीति प्रदर्शन में सुधार किया जा सकता है।

-

मशीन लर्निंग संवर्धन: पैरामीटर ऑप्टिमाइज़ेशन और सिग्नल फ़िल्टरिंग में मशीन लर्निंग विधियों को लागू करने से रणनीति को बदलती बाजार स्थितियों के लिए बेहतर ढंग से अनुकूलित करने, गैर-रेखीय पैटर्न की पहचान करने और गतिशील रूप से सर्वोत्तम पैरामीटर कॉन्फ़िगरेशन तक पहुँचने में मदद मिल सकती है।

सारांश

मल्टी-टाइमफ्रेम डायनामिक ATR क्रॉसिंग स्ट्रेटेजी एक सावधानीपूर्वक डिज़ाइन की गई ट्रेडिंग प्रणाली है जो लचीले पैरामीटर समायोजन, विश्वसनीय सिग्नल सत्यापन और मजबूत जोखिम प्रबंधन के माध्यम से ट्रेडिंग अवसरों और जोखिम नियंत्रण को संतुलित करती है। इसकी विशिष्टता मिनट से लेकर साप्ताहिक तक विभिन्न टाइमफ्रेम में निर्बाध रूप से अनुकूल होने, सुसंगत ट्रेडिंग लॉजिक बनाए रखते हुए विशिष्ट समय सीमा के लिए पैरामीटर को अनुकूलित करने में निहित है।

हालांकि रणनीति तेजी से बदलते बाजारों में कुछ विलंब दिखा सकती है, लेकिन वास्तविक प्रवृत्ति की पुष्टि पर ध्यान केंद्रित करने से गलत ट्रेडों को कम करने में मदद मिलती है, जो दीर्घकालिक ट्रेडिंग सफलता के लिए महत्वपूर्ण है। स्व-अनुकूली पैरामीटर, मल्टी-इंडिकेटर फ़्यूज़न और स्मार्ट मनी मैनेजमेंट को और एकीकृत करके, इस रणनीति में विभिन्न बाजार परिस्थितियों में अधिक मजबूत प्रदर्शन प्रदान करने की क्षमता है।

एक व्यापक और अनुकूलनीय तकनीकी ट्रेडिंग प्रणाली की तलाश करने वाले व्यापारियों के लिए, यह रणनीति एक ठोस ढांचा प्रदान करती है जिसे सीधे लागू किया जा सकता है या अधिक जटिल प्रणालियों के आधार के रूप में उपयोग किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि इसका डिज़ाइन दर्शन इस बात पर जोर देता है कि ट्रेडिंग प्रणाली को बुद्धिमानी से विभिन्न बाजार परिस्थितियों के अनुकूल कैसे होना चाहिए, न कि सभी स्थितियों के लिए निश्चित पैरामीटर के साथ प्रतिक्रिया करने का प्रयास करना चाहिए - यह सफल ट्रेडिंग का एक प्रमुख सिद्धांत है।

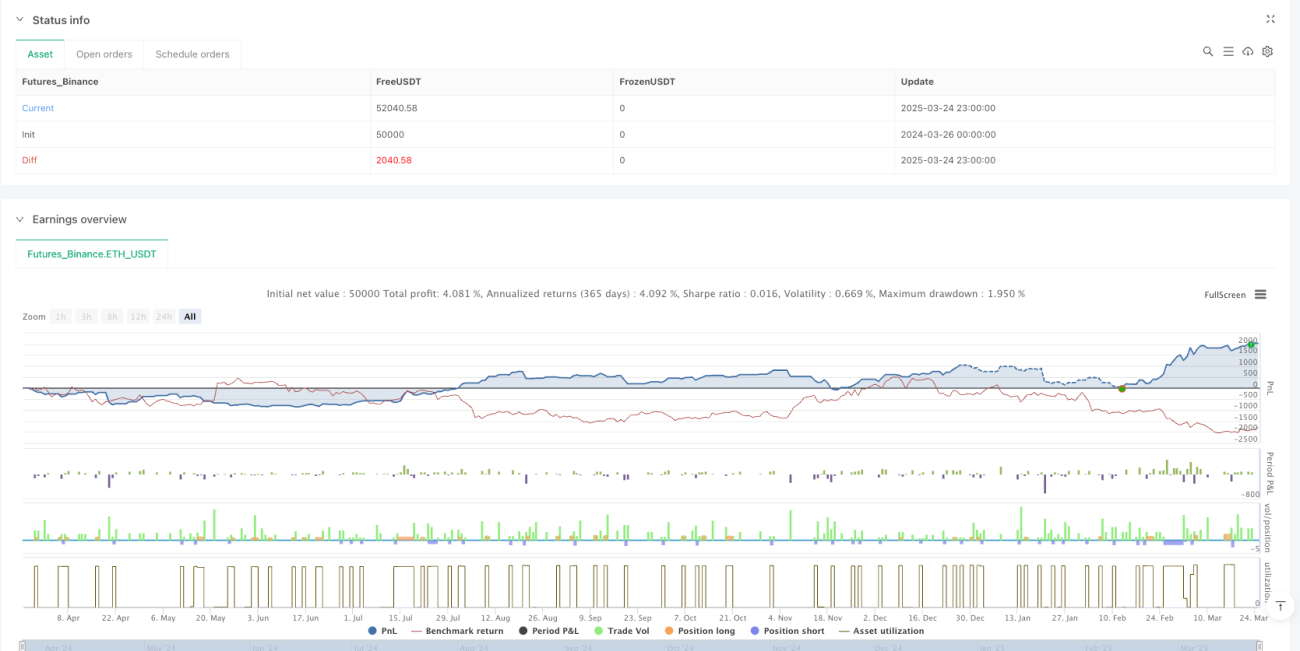

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1