अवलोकन

मल्टी-टाइमफ्रेम RSI-SMA डायनामिक क्रॉस एडेप्टिव ट्रेडिंग सिस्टम एक उन्नत मात्रात्मक ट्रेडिंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और सिंपल मूविंग एवरेज (SMA) क्रॉस सिग्नल को जोड़ती है। इस रणनीति की खासियत यह है कि यह अलग-अलग टाइमफ्रेम (1 मिनट से लेकर मासिक तक) के अनुसार स्वचालित रूप से संकेतक मापदंडों, जोखिम स्तरों और फिल्टर शर्तों को समायोजित करती है, जिससे सभी समय अवधियों में व्यापार अनुकूलता प्राप्त होती है। Pine Script कोड के गहन विश्लेषण से पता चलता है कि यह रणनीति एक बुद्धिमान पैरामीटर समायोजन तंत्र का उपयोग करती है, जो विभिन्न समय-सीमाओं पर RSI अवधि, SMA अवधि, ATR गुणक, लाभ प्रतिशत और वॉल्यूम आवश्यकताओं को स्वचालित रूप से अनुकूलित करती है, जिससे शॉर्ट-टर्म, मीडियम-टर्म और लॉन्ग-टर्म ट्रेडिंग में समान प्रदर्शन बना रहता है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत RSI और इसकी SMA रेखा के क्रॉस सिग्नल पर आधारित है, जो कई पुष्टि फिल्टर शर्तों और गतिशील जोखिम प्रबंधन प्रणाली के साथ संयुक्त है। विशिष्ट संचालन सिद्धांत इस प्रकार हैं:

-

बुद्धिमान पैरामीटर स्व-अनुकूलन: रणनीति

timeframe.periodफ़ंक्शन के माध्यम से वर्तमान चार्ट के समय-चक्र का पता लगाती है, फिर switch संरचना का उपयोग करके प्रत्येक संकेतक के लिए इष्टतम पैरामीटर निर्दिष्ट करती है। उदाहरण के लिए, RSI अवधि 1 मिनट के चार्ट के लिए 10 अवधि से बढ़कर मासिक चार्ट के लिए 28 अवधि हो जाती है; SMA अवधि 20 से 200 अवधियों तक भिन्न होती है; ATR गुणक 1.5x से बढ़कर 4.5x हो जाता है; लाभ-लक्ष्य 3% से बढ़कर 10% हो जाता है। -

गतिशील संकेतक गणना:

- अनुकूली RSI-SMA: अनुकूलित अवधियों का उपयोग करके RSI मान और RSI का SMA चलन औसत की गणना की जाती है।

- बुद्धिमान वॉल्यूम फ़िल्टर: समय-चक्र के अनुसार वॉल्यूम आवश्यकता को समायोजित किया जाता है; 1 मिनट के चार्ट पर 20-अवधि के औसत से 2 गुना वॉल्यूम चाहिए, जबकि मासिक चार्ट पर केवल 0.5 गुना।

- प्रवृत्ति पुष्टि: तेजी के रुझान की पुष्टि के लिए तेज़ EMA और धीमी EMA के क्रॉस का उपयोग किया जाता है, ताकि प्रवृत्ति के अनुरूप व्यापार सुनिश्चित हो।

-

प्रवेश की शर्तें:

- RSI अपनी SMA रेखा को ऊपर से पार करता है।

- वॉल्यूम गतिशील सीमा से अधिक होता है।

- तेजी के रुझान की पुष्टि (तेज़ EMA > धीमी EMA)।

- क्लोजिंग प्राइस, ओपनिंग प्राइस से अधिक होती है (बुलिश कैंडल)।

- क्लोजिंग प्राइस 5-अवधि के उच्चतम स्तर को तोड़ती है।

-

बाहर निकलने की शर्तें:

- RSI अपनी SMA रेखा को नीचे से पार करता है।

- कीमत 5-अवधि के निम्नतम स्तर से नीचे गिरती है।

-

जोखिम प्रबंधन:

- गतिशील स्टॉप-लॉस: ATR के गुणक (1.5x से 4.5x तक) पर आधारित, विभिन्न समय-चक्रों की अस्थिरता विशेषताओं के अनुरूप।

- गतिशील लाभ-लक्ष्य: प्रवेश बिंदु के आधार पर 3% से 10% तक का प्रतिशत लक्ष्य, जो समय-चक्र के साथ बढ़ता है।

रणनीति के लाभ

कोड संरचना के गहन विश्लेषण से इस रणनीति के निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

सभी समय-सीमाओं पर अनुकूलन: सबसे बड़ा लाभ यह है कि रणनीति 1 मिनट से लेकर मासिक तक सभी समय-सीमाओं पर स्वचालित रूप से काम कर सकती है, बिना मैन्युअल हस्तक्षेप के पैरामीटर समायोजित करने की आवश्यकता के। यह पारंपरिक रणनीतियों की आम समस्या को हल करता है जहां विभिन्न समय-सीमाओं पर प्रदर्शन असंगत होता है।

-

बहु-स्तरीय फ़िल्टर तंत्र: रणनीति केवल RSI-SMA क्रॉस सिग्नल पर निर्भर नहीं है, बल्कि इसमें मूल्य ब्रेकआउट, प्रवृत्ति पुष्टि, वॉल्यूम सत्यापन जैसी कई फ़िल्टर शर्तें शामिल हैं, जो झूठे सिग्नल को काफी कम करती हैं।

-

गतिशील जोखिम प्रबंधन: स्टॉप-लॉस और लाभ-लक्ष्य का स्तर समय-चक्र और बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है; उच्च समय-सीमाओं पर ढीले स्टॉप-लॉस और बड़े लाभ-लक्ष्य सेट होते हैं, जो अस्थिरता के नियमों के अनुरूप है।

-

स्वचालित विज़ुअलाइज़ेशन: कोड में स्पष्ट विज़ुअल तत्व शामिल हैं, जिनमें खरीदारी के निशान, स्टॉप-लॉस लाइन और लाभ-लक्ष्य लाइन शामिल हैं, जो व्यापारियों को ट्रेडिंग तर्क को सहजता से समझने में मदद करते हैं।

-

निम्न कोड जटिलता: यद्यपि यह शक्तिशाली है, कोड संरचना स्पष्ट, विभाजन सटीक, तर्क सरल और रखरखाव तथा आगे अनुकूलन के लिए सुविधाजनक है।

रणनीति जोखिम

यद्यपि यह रणनीति कुशलतापूर्वक डिज़ाइन की गई है, फिर भी इसमें निम्नलिखित संभावित जोखिम हैं:

-

पैरामीटर ऑप्टिमाइज़ेशन ओवरफिटिंग जोखिम: हालांकि रणनीति ने विभिन्न समय-सीमाओं के लिए अनुकूलित पैरामीटर सेट किए हैं, ये पैरामीटर ऐतिहासिक डेटा के आधार पर अनुकूलित हो सकते हैं, जिससे ओवरफिटिंग का जोखिम रहता है। समाधान यह है कि कई बाजार चक्रों (तीव्र तेजी, मंदी, साइडवेज़) और विभिन्न परिसंपत्तियों पर बैकटेस्टिंग करके सत्यापन किया जाए।

-

तेज़ प्रवृत्ति उलट जोखिम: उच्च अस्थिरता वाले बाजारों में, कीमत प्रवेश सिग्नल के बाद तेजी से उलट सकती है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। सुझाव है कि अत्यधिक बाजार उतार-चढ़ाव (जैसे प्रमुख आर्थिक घटनाओं से पहले/बाद) के दौरान रणनीति को रोक दें या अतिरिक्त फ़िल्टर शर्तें जोड़ें।

-

असामान्य वॉल्यूम जोखिम: रणनीति फ़िल्टर के रूप में वॉल्यूम पर निर्भर करती है, लेकिन कुछ बाजार स्थितियों (जैसे तरलता की कमी) में वॉल्यूम में असामान्य उतार-चढ़ाव हो सकता है, जिससे सिग्नल की गुणवत्ता प्रभावित होती है। फ़िल्टर को बेहतर बनाने के लिए सापेक्ष वॉल्यूम संकेतक या वॉल्यूम क्लस्टरिंग/डाइवर्जेंस विश्लेषण जोड़ने पर विचार करें।

-

निश्चित प्रतिशत लाभ-लक्ष्य की सीमा: निश्चित प्रतिशत लाभ-लक्ष्य का उपयोग मजबूत प्रवृत्तियों से जल्दी बाहर निकलने का कारण बन सकता है, जिससे अधिक लाभ छूट सकता है। क्रमिक लाभ बुकिंग या प्रवृत्ति की ताकत के अनुसार लाभ-लक्ष्य को गतिशील रूप से समायोजित करने पर विचार करें।

-

समय-सीमा स्विच करने में भ्रम: रणनीति चलने के दौरान समय-सीमा स्विच करने से पैरामीटर में अचानक बदलाव हो सकता है, जो मौजूदा पोजीशन के जोखिम प्रबंधन को प्रभावित कर सकता है। सुझाव है कि समय-सीमा बदलने से पहले सभी पोजीशन बंद कर लें।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, रणनीति को निम्नलिखित तरीकों से अनुकूलित किया जा सकता है:

-

अनुकूली मोमेंटम इंडिकेटर जोड़ना: RSI-SMA प्रणाली में MACD या OBV जैसे मोमेंटम इंडिकेटर को अतिरिक्त पुष्टि के रूप में शामिल करना, विशेष रूप से लंबी अवधि के व्यापार में, सिग्नल की गुणवत्ता में सुधार कर सकता है। अनुकूलन का तर्क यह है कि मोमेंटम इंडिकेटर प्रवृत्ति की निरंतरता और ताकत को बेहतर ढंग से पकड़ सकते हैं।

-

बाजार स्थिति वर्गीकरण तंत्र: बाजार की स्थिति (रेज/ट्रेंड) के स्वचालित वर्गीकरण के लिए एक तंत्र शामिल करें, जो अस्थिरता और दिशात्मक मापदंडों के आधार पर रणनीति की प्राथमिकताओं को स्वचालित रूप से समायोजित करे। इससे रेज मार्केट में ट्रेडिंग आवृत्ति कम होगी और ट्रेंड मार्केट में पोजीशन होल्डिंग समय बढ़ेगा।

-

स्टॉप-लॉस का गतिशील अनुकूलन: वर्तमान स्टॉप-लॉस निश्चित ATR गुणक पर आधारित है; समर्थन, प्रतिरोध या प्रमुख मूल्य स्तरों के आधार पर स्टॉप-लॉस को गतिशील रूप से समायोजित करने पर विचार करें, ताकि स्टॉप-लॉस बाजार से अधिक प्रासंगिक हो।

-

दिन के समय का फ़िल्टर: छोटी समय-सीमाओं (1 मिनट से 1 घंटे) के व्यापार के लिए, दिन के समय का फ़िल्टर जोड़ें, जो ओपनिंग और क्लोज़िंग से पहले 30 मिनट के उच्च अस्थिरता वाले समय से बचे, या विशिष्ट कुशल ट्रेडिंग घंटों पर ध्यान केंद्रित करे।

-

मशीन लर्निंग पैरामीटर अनुकूलन: RSI और SMA अवधियों को गतिशील रूप से अनुकूलित करने के लिए सरल मशीन लर्निंग एल्गोरिदम शामिल करें, जो हाल की बाजार स्थितियों के आधार पर पैरामीटर को स्वचालित रूप से समायोजित करे, न कि पूर्व निर्धारित निश्चित पैरामीटर मैपिंग का उपयोग करे।

-

बहु-संकेतक अनुनाद प्रणाली: इसे बहु-संकेतक अनुनाद प्रणाली में विस्तारित करें, जो मूल्य क्रिया, वॉल्यूम वितरण और बाजार संरचना विश्लेषण को जोड़ती है, ताकि सिग्नल विश्वसनीयता और हस्तक्षेप के प्रति प्रतिरोधक क्षमता में सुधार हो।

सारांश

मल्टी-टाइमफ्रेम RSI-SMA डायनामिक क्रॉस एडेप्टिव ट्रेडिंग सिस्टम एक कुशलतापूर्वक डिज़ाइन की गई मात्रात्मक ट्रेडिंग रणनीति है। इसकी सबसे बड़ी विशेषता यह है कि यह 1 मिनट से लेकर मासिक तक किसी भी समय-सीमा पर स्वचालित रूप से अनुकूलित हो सकती है, बिना मैन्युअल पैरामीटर समायोजन की आवश्यकता के। रणनीति RSI और इसकी SMA रेखा के क्रॉस को मुख्य सिग्नल के रूप में उपयोग करती है, और कई फ़िल्टर शर्तों तथा गतिशील जोखिम प्रबंधन के साथ, सभी समय-सीमाओं पर व्यापार अनुकूलता प्राप्त करती है।

यह रणनीति विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जिन्हें कई समय-सीमाओं के बीच लचीले ढंग से स्विच करने की आवश्यकता होती है, साथ ही उन मात्रात्मक विश्लेषकों के लिए जो शॉर्ट-टर्म से लॉन्ग-टर्म तक एक सुसंगत ट्रेडिंग सिस्टम बनाना चाहते हैं। बुद्धिमान पैरामीटर समायोजन, गतिशील संकेतक गणना और सख्त प्रवेश शर्तों के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रख सकती है।

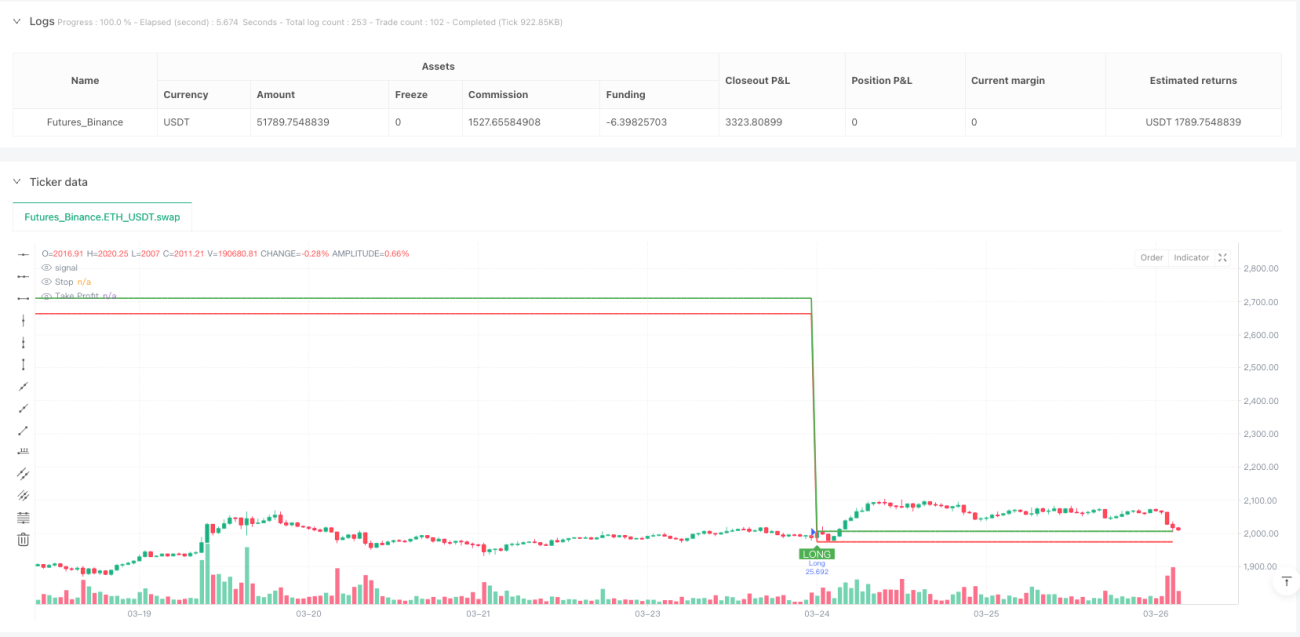

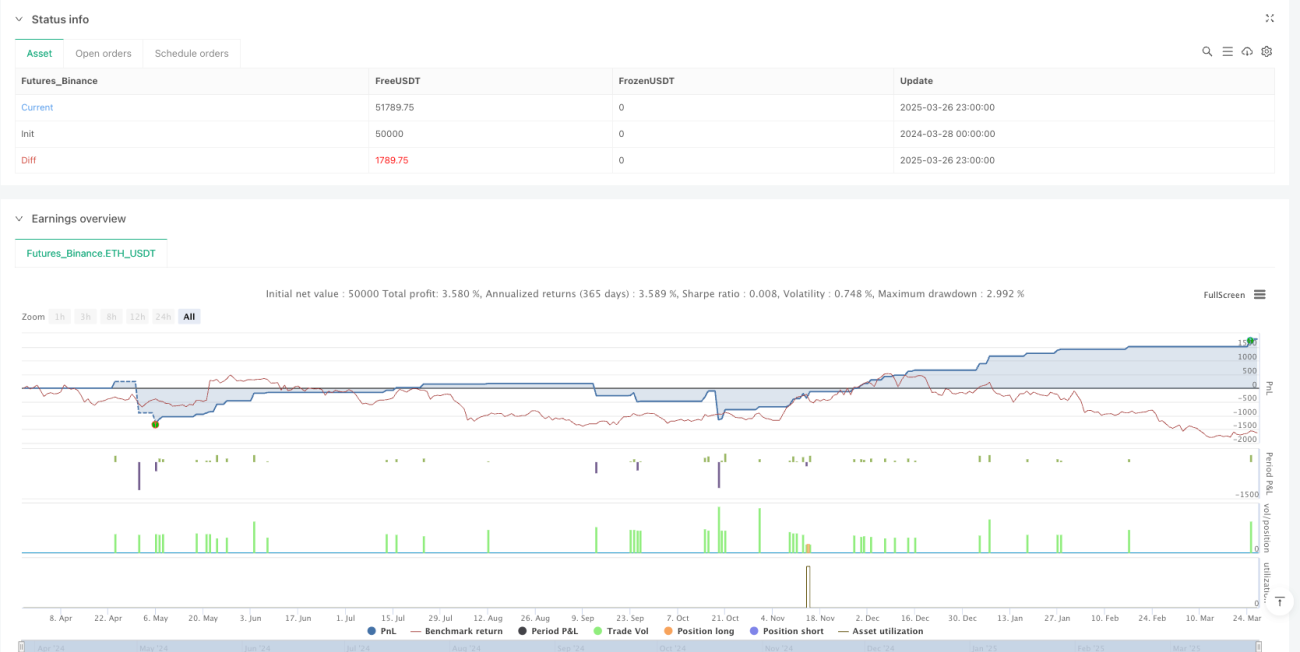

हालांकि पैरामीटर ओवरफिटिंग और तेज़ प्रवृत्ति उलटने जैसे जोखिम हैं, इस लेख में प्रस्तावित अनुकूलन दिशाओं, जैसे अनुकूली मोमेंटम इंडिकेटर जोड़ना, बाजार स्थिति वर्गीकरण तंत्र और मशीन लर्निंग पैरामीटर अनुकूलन, के माध्यम से रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है। वास्तविक अनुप्रयोग में, कई बाजार चक्रों और विभिन्न परिसंपत्तियों पर पर्याप्त बैकटेस्टिंग करने की सिफारिश की जाती है, साथ ही 0.1% व्यापार लागत के साथ सिमुलेशन करके यह सत्यापित किया जाता है कि रणनीति वास्तविक बाजार वातावरण में कैसा प्रदर्शन करती है।

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe RSI-SMA Strategy [EB]", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄- 1