प्रारंभिक सत्र सीमा विस्फोट मात्रात्मक व्यापार रणनीति

अवलोकन

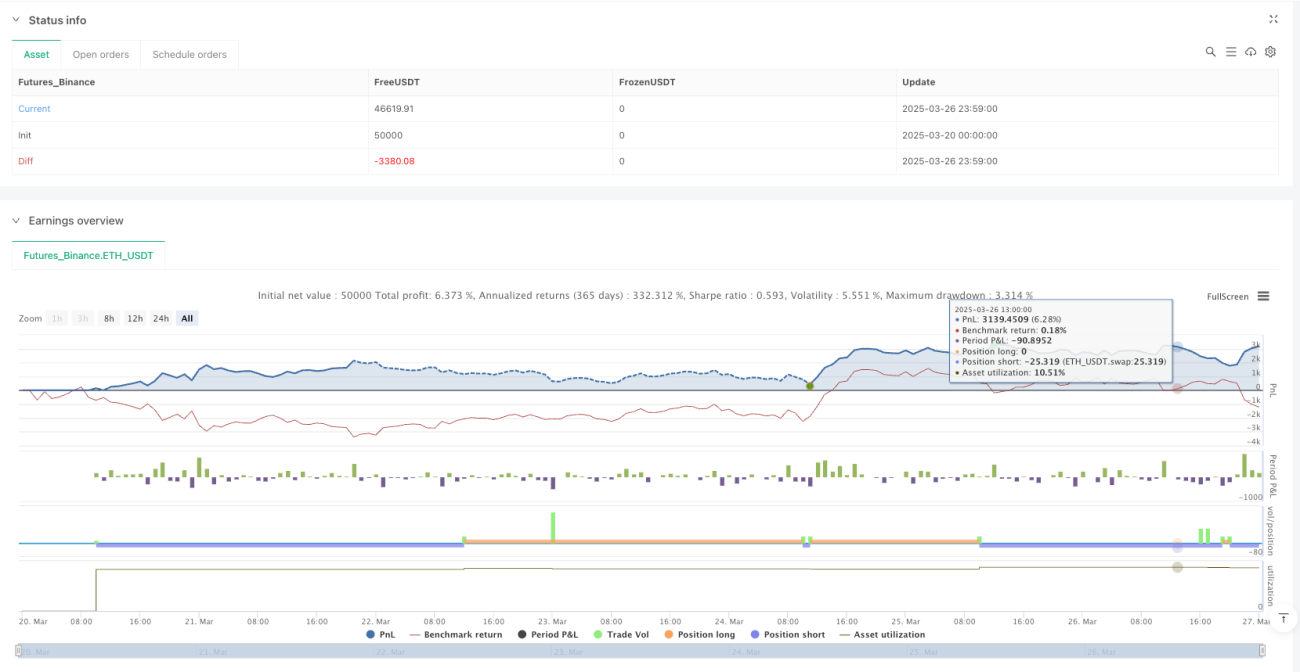

प्रारंभिक सत्र सीमा विस्फोट मात्रात्मक व्यापार रणनीति एक मूल्य सीमा विस्फोट सिद्धांत पर आधारित इंट्राडे ट्रेडिंग प्रणाली है। इस रणनीति का मुख्य विचार बाजार खुलने के बाद पहले पांच मिनट (9:15-9:19) में बनने वाली मूल्य सीमा को कैप्चर करना और जब कीमत इस सीमा को तोड़ती है तो ट्रेडिंग सिग्नल उत्पन्न करना है। रणनीति इस तथ्य का पूरा लाभ उठाती है कि बाजार के शुरुआती सत्र में आमतौर पर एक अल्पकालिक मूल्य उतार-चढ़ाव सीमा बनती है, जिसे बाद के मूल्य रुझान के लिए संदर्भ आधार के रूप में उपयोग किया जाता है। सीमा विस्फोट के समय प्रवेश करके, रणनीति का उद्देश्य दिन के भीतर होने वाले संभावित रुझानी आंदोलन को पकड़ना है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित प्रमुख चरणों पर काम करती है:

- डेटा संग्रह चरण: रणनीति प्रारंभिक सत्र 9:15 से 9:19 मिनट के हर एक मिनट के K-लाइन के उच्चतम और निम्नतम मूल्य को सटीक रूप से रिकॉर्ड करती है।

- सीमा गणना चरण: 9:20 बजे, सिस्टम स्वचालित रूप से पिछले पांच मिनट के K-लाइन द्वारा बनाए गए उच्चतम और निम्नतम मूल्य की गणना करता है, इस प्रकार मूल्य उतार-चढ़ाव सीमा स्थापित होती है।

- सिग्नल निर्माण चरण: जब कीमत सीमा के उच्चतम बिंदु से ऊपर की ओर टूटती है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है; जब कीमत सीमा के निम्नतम बिंदु से नीचे की ओर टूटती है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है।

- निष्पादन चरण: उत्पन्न सिग्नल के अनुसार, सिस्टम स्वचालित रूप से संबंधित खरीद या बिक्री कार्य निष्पादित करता है।

- दिन के अंत में रीसेट चरण: प्रत्येक ट्रेडिंग दिवस के अंत में, सिस्टम अगले ट्रेडिंग दिवस की तैयारी के लिए सभी वेरिएबल्स को रीसेट करता है।

तकनीकी कार्यान्वयन में, रणनीति सटीक समय नियंत्रण तर्क का उपयोग करती है ताकि यह सुनिश्चित हो सके कि डेटा केवल निर्दिष्ट समय सीमा में ही एकत्र हो और ट्रेडिंग सिग्नल उत्पन्न हो। साथ ही, शर्त निर्धारण और वेरिएबल रिकॉर्डिंग के माध्यम से, रणनीति मूल्य विस्फोट व्यवहार को सटीक रूप से पहचान सकती है और संबंधित ट्रेडिंग कार्यों को ट्रिगर कर सकती है।

रणनीति के लाभ

प्रारंभिक सत्र सीमा विस्फोट मात्रात्मक व्यापार रणनीति के निम्नलिखित महत्वपूर्ण लाभ हैं:

- स्पष्ट ट्रेडिंग नियम: रणनीति स्पष्ट मूल्य सीमा विस्फोट नियमों पर आधारित है, ट्रेडिंग मानदंड वस्तुनिष्ठ हैं, और निर्णय लेने की प्रक्रिया व्यक्तिपरक कारकों से प्रभावित नहीं होती।

- अल्पकालिक रुझान को कैप्चर करना: प्रारंभिक मूल्य सीमा के विस्फोट की पहचान करके, रणनीति समय पर संभावित दिन के भीतर के अल्पकालिक रुझान को पकड़ सकती है।

- बाजार संरचना के अनुकूल: रणनीति विशेष रूप से उन बाजार संरचनाओं के लिए उपयुक्त है जिनमें स्पष्ट शुरुआती सीमा और उसके बाद रुझानी विकास होता है।

- स्वचालित निष्पादन: पूरी तरह से स्वचालित ट्रेडिंग तर्क मानवीय हस्तक्षेप को कम करता है और भावनात्मक ट्रेडिंग के संभावित नकारात्मक प्रभावों से बचाता है।

- उच्च लचीलापन: मापदंडों (जैसे रणनीति निष्पादन सक्षम करना, डीबग मोड आदि) को समायोजित करके विभिन्न बाजार वातावरणों के अनुसार लचीले ढंग से प्रतिक्रिया दी जा सकती है।

- स्पष्ट दृश्य प्रतिक्रिया: रणनीति एक सहज ग्राफिकल इंटरफ़ेस प्रदान करती है, जिसमें सीमा रेखाएं, ट्रेडिंग सिग्नल मार्कर और डीबग जानकारी शामिल हैं, जिससे ट्रेडर रणनीति निष्पादन की निगरानी आसानी से कर सकते हैं।

रणनीति जोखिम

हालाँकि प्रारंभिक सत्र सीमा विस्फोट मात्रात्मक व्यापार रणनीति में कई लाभ हैं, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

- झूठे विस्फोट का जोखिम: बाजार में संक्षिप्त विस्फोट के बाद तेजी से वापसी हो सकती है, जिससे गलत सिग्नल और अनावश्यक ट्रेडिंग हानि हो सकती है।

- सीमा गुणवत्ता का जोखिम: यदि प्रारंभिक सत्र में बनी मूल्य सीमा बहुत संकीर्ण है, तो इससे बार-बार विस्फोट सिग्नल और अत्यधिक ट्रेडिंग हो सकती है।

- डेटा हानि का जोखिम: रणनीति पहले पांच मिनट के मूल्य डेटा पर गंभीर रूप से निर्भर करती है, यदि डेटा गायब है, तो सीमा की सटीक गणना प्रभावित हो सकती है।

- बाजार खुलने की विशेषता का जोखिम: कुछ बाजार खुलने के समय भारी उतार-चढ़ाव या तरलता की कमी का अनुभव कर सकते हैं, जो सीमा की प्रतिनिधित्व क्षमता को प्रभावित करता है।

- एकल कारक का जोखिम: रणनीति केवल मूल्य विस्फोट के एकल कारक पर निर्भर करती है, इसमें अन्य तकनीकी संकेतकों या मौलिक कारकों की सहायक जांच का अभाव है।

इन जोखिमों के लिए, निम्नलिखित समाधानों पर विचार किया जा सकता है:

- पुष्टि तंत्र जोड़ें, जैसे ट्रेड ट्रिगर करने से पहले विस्फोट मूल्य को एक निश्चित समय या सीमा तक बनाए रखने की आवश्यकता हो।

- गतिशील सीमा चौड़ाई सीमा निर्धारित करें, ताकि बहुत संकीर्ण सीमा में ट्रेडिंग सिग्नल उत्पन्न होने से बचा जा सके।

- डेटा सत्यापन तंत्र शामिल करें ताकि सीमा गणना में उपयोग किए गए डेटा की पूर्णता और विश्वसनीयता सुनिश्चित हो सके।

- सिग्नल गुणवत्ता में सुधार के लिए सहायक फ़िल्टर शर्तों के रूप में अन्य तकनीकी संकेतक शामिल करें।

रणनीति अनुकूलन दिशाएँ

रणनीति कोड के विश्लेषण के आधार पर, निम्नलिखित दिशाओं से रणनीति को अनुकूलित किया जा सकता है:

- गतिशील स्टॉप-लॉस तंत्र जोड़ें: वर्तमान रणनीति में स्पष्ट स्टॉप-लॉस सेटिंग का अभाव है, सीमा चौड़ाई या ATR पर आधारित गतिशील स्टॉप-लॉस जोड़ा जा सकता है ताकि एकल ट्रेड जोखिम को नियंत्रित किया जा सके।

- ट्रेंड फ़िल्टर शामिल करें: मूविंग एवरेज या अन्य ट्रेंड संकेतकों के साथ संयोजन करके, बड़े ट्रेंड की दिशा में ट्रेड करें और साइडवे बाजार में बार-बार ट्रेडिंग से बचें।

- सीमा गणना तर्क को अनुकूलित करें: केवल सरल उच्चतम और निम्नतम मूल्य के बजाय VWAP या अन्य वॉल्यूम-भारित विधियों का उपयोग करके अधिक प्रतिनिधि मूल्य सीमा निर्धारित करने पर विचार करें।

- समय फ़िल्टर जोड़ें: ट्रेडिंग विंडो सेट करें ताकि कम बाजार अस्थिरता या उच्च अनिश्चितता वाले समय में ट्रेडिंग से बचा जा सके।

- अस्थिरता समायोजन शामिल करें: बाजार की अस्थिरता के अनुसार सीमा विस्फोट के ट्रिगर थ्रेशोल्ड को गतिशील रूप से समायोजित करें, उच्च अस्थिरता वातावरण में बड़े विस्फोट आकार की आवश्यकता हो।

- बैकटेस्ट फ़ंक्शन को बढ़ाएं: रणनीति प्रदर्शन का अधिक व्यापक मूल्यांकन करने के लिए अधिक विस्तृत प्रदर्शन आँकड़े और जोखिम मूल्यांकन संकेतक शामिल करें।

- कोड संरचना को अनुकूलित करें: वर्तमान कोड में दोहराए गए तर्क और लंबी शर्त जाँचें हैं, सरणियों और लूप संरचनाओं का उपयोग करके कोड को सरल बनाया जा सकता है, कोड की पठनीयता और रखरखाव क्षमता में सुधार किया जा सकता है।

ये अनुकूलन दिशाएँ महत्वपूर्ण हैं क्योंकि ये रणनीति की मजबूती और अनुकूलनशीलता में उल्लेखनीय सुधार कर सकती हैं। उदाहरण के लिए, गतिशील स्टॉप-लॉस और ट्रेंड फ़िल्टर झूठे विस्फोट जोखिम को कम कर सकते हैं और जोखिम-लाभ अनुपात में सुधार कर सकते हैं; सीमा गणना अनुकूलन सीमा की प्रतिनिधित्व क्षमता बढ़ा सकता है और अनावश्यक ट्रेडिंग को कम कर सकता है; समय फ़िल्टर और अस्थिरता समायोजन रणनीति को विभिन्न बाजार वातावरणों के अनुकूल बनाने में मदद करते हैं।

सारांश

प्रारंभिक सत्र सीमा विस्फोट मात्रात्मक व्यापार रणनीति एक सरल और प्रभावी इंट्राडे ट्रेडिंग प्रणाली है, जो बाजार खुलने के बाद बनने वाली मूल्य सीमा विस्फोट को पकड़ने पर केंद्रित है। रणनीति प्रारंभिक सत्र के पहले पांच मिनट में मूल्य उतार-चढ़ाव को सटीक रूप से रिकॉर्ड करके, एक संदर्भ सीमा स्थापित करती है और जब कीमत इस सीमा को तोड़ती है तो ट्रेडिंग सिग्नल उत्पन्न करती है। इसके मुख्य लाभ स्पष्ट ट्रेडिंग नियम, वस्तुनिष्ठ निर्णय लेने की प्रक्रिया और स्वचालित निष्पादन तंत्र हैं।

हालाँकि, रणनीति में झूठे विस्फोट, खराब सीमा गुणवत्ता और एकल कारक निर्भरता जैसे संभावित जोखिम भी हैं। स्टॉप-लॉस तंत्र जोड़ने, ट्रेंड फ़िल्टर शामिल करने, सीमा गणना तर्क को अनुकूलित करने और गतिशील पैरामीटर समायोजन जैसे अनुकूलन उपायों के माध्यम से, रणनीति की मजबूती और अनुकूलनशीलता में उल्लेखनीय सुधार किया जा सकता है।

जो ट्रेडर इस रणनीति का उपयोग करना चाहते हैं, उनके लिए सिफारिश है कि वे पहले विभिन्न बाजार वातावरणों में पर्याप्त बैकटेस्ट करें, विभिन्न परिस्थितियों में रणनीति के प्रदर्शन विशेषताओं को समझें, और तदनुसार पैरामीटर सेटिंग्स और जोखिम नियंत्रण तंत्र को समायोजित करें। साथ ही, इस रणनीति को एक अधिक व्यापक ट्रेडिंग प्रणाली के हिस्से के रूप में उपयोग करें, अन्य तकनीकी विश्लेषण उपकरणों और जोखिम प्रबंधन सिद्धांतों के साथ संयोजन करके, तभी इसकी प्रभावशीलता को पूरी तरह से प्राप्त किया जा सकता है।

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Morning Range Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1