गतिशील क्लाउड ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

गतिशील क्लाउड ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक बाजार तकनीकी विश्लेषण-आधारित क्वांटिटेटिव ट्रेडिंग सिस्टम है, जिसका मूल जापानी कैंडलस्टिक तकनीक में "इचिमोकू" (Ichimoku) संकेतक प्रणाली पर आधारित है, विशेष रूप से क्लाउड (Kumo) ब्रेकआउट सिग्नल पर केंद्रित। यह रणनीति मूल्य और क्लाउड की ऊपरी सीमा के बीच ब्रेकआउट संबंध की निगरानी करके संभावित मजबूत ब्रेकआउट प्रवृत्तियों की पहचान करती है, साथ ही ट्रेडिंग सिग्नल की पुष्टि के लिए मूविंग एवरेज क्रॉसओवर को जोड़ती है, जिससे एक पूर्ण ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम बनता है। रणनीति का डिजाइन उद्देश्य बाजार में निरंतरता वाले ब्रेकआउट मौकों को पकड़ना है, विशेष रूप से अस्थिर बाजार वातावरण में।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत इचिमोकू संकेतक के क्लाउड ढांचे और सरल मूविंग एवरेज के क्रॉसओवर तर्क पर आधारित है। विशिष्ट कार्यान्वयन प्रक्रिया इस प्रकार है:

-

इचिमोकू संकेतक गणना:

- रूपांतरण रेखा (टेनकान-सेन): पिछले 9 अवधियों के उच्चतम और न्यूनतम मूल्य का औसत

- आधार रेखा (किजुन-सेन): पिछले 26 अवधियों के उच्चतम और न्यूनतम मूल्य का औसत

- अग्रणी स्पैन A (सेंकोउ स्पैन A): रूपांतरण रेखा और आधार रेखा का औसत

- अग्रणी स्पैन B (सेंकोउ स्पैन B): पिछले 52 अवधियों के उच्चतम और न्यूनतम मूल्य का औसत

- क्लाउड की ऊपरी सीमा (क्लाउड टॉप): अग्रणी स्पैन A और अग्रणी स्पैन B में से बड़ा मान

- क्लाउड की निचली सीमा (क्लाउड बॉटम): अग्रणी स्पैन A और अग्रणी स्पैन B में से छोटा मान

-

सिग्नल उत्पादन तर्क:

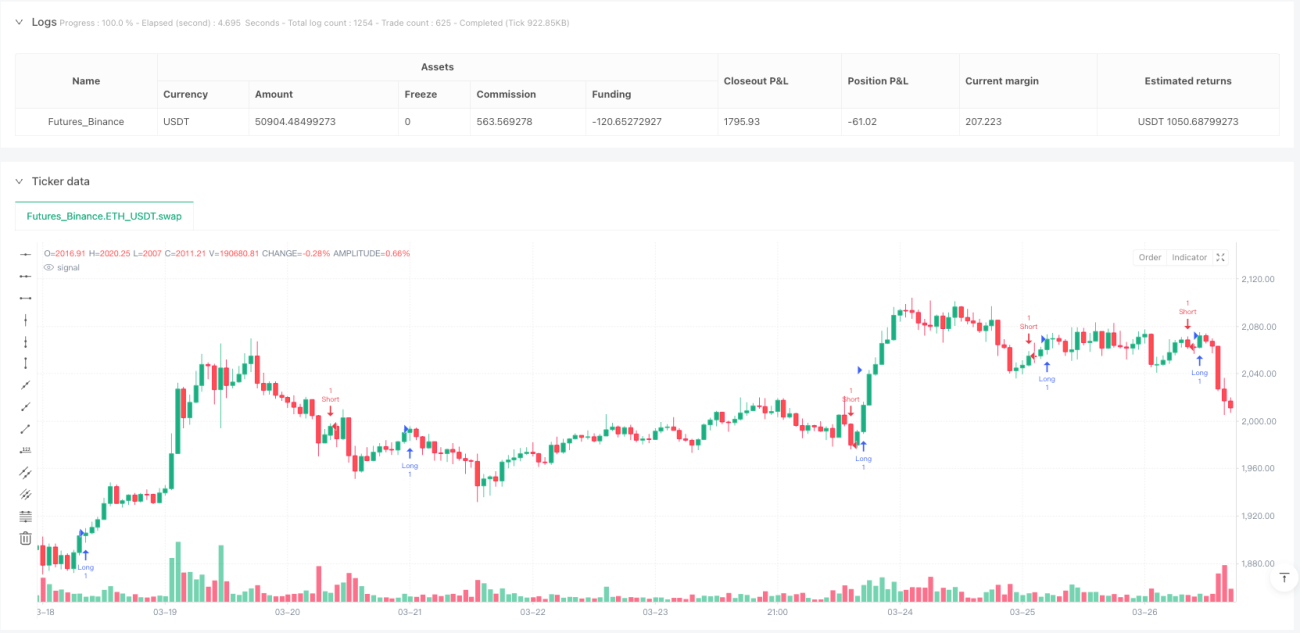

- लॉन्ग सिग्नल: समापन मूल्य क्लाउड की ऊपरी सीमा को ऊपर की ओर तोड़ता है (क्लोज क्रॉसओवर क्लाउडटॉप)

- शॉर्ट सिग्नल: 14-अवधि का सरल मूविंग एवरेज 28-अवधि के सरल मूविंग एवरेज को नीचे की ओर पार करता है (SMA(14) क्रॉसअंडर SMA(28))

- लॉन्ग पोजीशन बंद करने का सिग्नल: समापन मूल्य क्लाउड की निचली सीमा को नीचे की ओर तोड़ता है (क्लोज क्रॉसअंडर क्लाउडबॉटम)

वास्तव में रणनीति दो अलग-अलग सिग्नल सिस्टमों को जोड़ती है: इचिमोकू क्लाउड ब्रेकआउट का उपयोग लॉन्ग एंट्री और एग्जिट के लिए किया जाता है, जबकि सरल मूविंग एवरेज क्रॉसओवर का उपयोग शॉर्ट एंट्री के लिए किया जाता है। यह संयोजन डिजाइन क्लाउड को समर्थन और प्रतिरोध के रूप में उपयोग करने की विशेषता का पूरा लाभ उठाने का लक्ष्य रखता है, साथ ही मूविंग एवरेज क्रॉसओवर के माध्यम से अतिरिक्त प्रवृत्ति पुष्टि प्रदान करता है।

रणनीति के लाभ

-

प्रवृत्ति पुष्टि के बहुआयामी आयाम: क्लाउड ब्रेकआउट और मूविंग एवरेज क्रॉसओवर दो अलग-अलग संकेतक प्रणालियों के माध्यम से प्रवृत्ति की पुष्टि करके झूठे ब्रेकआउट के जोखिम को कम करता है।

-

गतिशील समर्थन और प्रतिरोध पहचान: इचिमोकू का क्लाउड ढांचा गतिशील समर्थन और प्रतिरोध क्षेत्र प्रदान करता है, जो निश्चित मूल्यों वाले समर्थन और प्रतिरोध की तुलना में बाजार परिवर्तनों के अनुकूल होने में अधिक सक्षम है।

-

प्रवृत्ति शक्ति मूल्यांकन: क्लाउड की मोटाई और क्लाउड को तोड़ने वाले मूल्य की निर्णायकता अप्रत्यक्ष रूप से प्रवृत्ति की ताकत को दर्शा सकती है, जिससे व्यापारियों को संभावित प्रवृत्ति निरंतरता का आकलन करने में मदद मिलती है।

-

दृश्य सहजता: रणनीति के सिग्नल चार्ट पर सहज रूप से दिखाई देते हैं, क्लाउड आकार में परिवर्तन और मूल्य ब्रेकआउट बिंदु स्पष्ट रूप से दिखाई देते हैं, जिससे व्यापारियों के लिए समझना और संचालन करना आसान हो जाता है।

-

उच्च अनुकूलनशीलता: मापदंडों के समायोजन (जैसे टेनकान-सेन, किजुन-सेन और सेंकोउ स्पैन B की अवधि लंबाई) के माध्यम से, रणनीति विभिन्न बाजार वातावरणों और समय-सीमाओं के अनुकूल हो सकती है।

रणनीति के जोखिम

-

क्लाउड क्षेत्र में उतार-चढ़ाव का जोखिम: जब मूल्य क्लाउड क्षेत्र में उतार-चढ़ाव करता है, तो बार-बार क्रॉसओवर सिग्नल उत्पन्न हो सकते हैं, जिससे अत्यधिक ट्रेडिंग और अनावश्यक लेनदेन लागत हो सकती है।

-

सिग्नल में देरी: चूंकि इचिमोकू संकेतक में लंबी अवधि की गणना शामिल है (जैसे 52-अवधि का सेंकोउ स्पैन B), सिग्नल में कुछ देरी हो सकती है, और तेजी से उलटने वाले बाजारों में सबसे अच्छा प्रवेश बिंदु छूट सकता है।

-

मापदंड संवेदनशीलता: रणनीति मापदंड सेटिंग्स के प्रति काफी संवेदनशील है, विभिन्न मापदंड संयोजन काफी भिन्न ट्रेडिंग परिणाम उत्पन्न कर सकते हैं, और विशिष्ट ट्रेडिंग उपकरणों और बाजार वातावरण के लिए अनुकूलन की आवश्यकता होती है।

-

एकल समय-सीमा की सीमा: कोड में बहु-समय-सीमा विश्लेषण पर विचार नहीं किया गया है, जिससे बड़ी प्रवृत्ति के संदर्भ में मुख्य प्रवृत्ति के विपरीत गलत सिग्नल उत्पन्न हो सकते हैं।

-

सिग्नल संघर्ष का अपर्याप्त प्रबंधन: जब क्लाउड ब्रेकआउट सिग्नल और मूविंग एवरेज क्रॉसओवर सिग्नल में संघर्ष होता है, तो कोड में स्पष्ट प्रबंधन तंत्र प्रदान नहीं किया गया है, जिससे रणनीति का व्यवहार असंगत हो सकता है।

समाधान:

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना, जैसे वॉल्यूम पुष्टि, प्रवृत्ति शक्ति संकेतक या अस्थिरता फ़िल्टर

- बहु-समय-सीमा विश्लेषण शामिल करना ताकि ट्रेडिंग दिशा उच्च समय-सीमा की प्रवृत्ति के अनुरूप हो

- सिग्नल संघर्ष के लिए प्राथमिकता प्रबंधन तंत्र डिज़ाइन करना, यह स्पष्ट करना कि संघर्ष की स्थिति में किस सिग्नल का पालन करना चाहिए

- बाजार की स्थितियों के अनुसार मापदंडों को स्वचालित रूप से अनुकूलित करने के लिए गतिशील मापदंड अनुकूलन लागू करना

रणनीति अनुकूलन दिशाएँ

-

सिग्नल पुष्टि तंत्र को मजबूत करना:

- वॉल्यूम पुष्टि जोड़ना, जिसमें ब्रेकआउट सिग्नल के साथ वॉल्यूम में वृद्धि की आवश्यकता हो

- आरएसआई या एमएसीडी जैसे मोमेंटम संकेतकों को सहायक पुष्टि के रूप में जोड़ना

- अस्थिरता सीमा शामिल करना, कम अस्थिरता वाले वातावरण में सिग्नल ट्रिगर सीमा बढ़ाना

-

जोखिम प्रबंधन तंत्र को पूर्ण बनाना:

- एटीआर-आधारित गतिशील स्टॉप-लॉस सेटिंग लागू करना

- आंशिक लाभ लॉकिंग तंत्र जोड़ना

- सिग्नल शक्ति और बाजार अस्थिरता के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करने के लिए पूंजी प्रबंधन मॉड्यूल डिज़ाइन करना

-

समय-सीमा समन्वय:

- बहु-समय-सीमा विश्लेषण शामिल करना ताकि ट्रेडिंग दिशा उच्च स्तरीय प्रवृत्ति के अनुरूप हो

- समय फ़िल्टर विकसित करना ताकि बाजार खुलने और बंद होने से पहले की अस्थिर अवधि में ट्रेडिंग से बचा जा सके

-

सिग्नल गुणवत्ता मूल्यांकन:

- सिग्नल गुणवत्ता स्कोरिंग प्रणाली विकसित करना, जो ब्रेकआउट शक्ति, क्लाउड मोटाई, मूल्य और क्लाउड के बीच की दूरी जैसे कारकों पर विचार करे

- सिग्नल गुणवत्ता स्कोर के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करना

-

मापदंड स्वचालित अनुकूलन:

- बाजार अस्थिरता पर आधारित गतिशील मापदंड समायोजन लागू करना

- ऐतिहासिक बाजार डेटा के आधार पर मापदंड संयोजनों को अनुकूलित करने के लिए मशीन लर्निंग मॉड्यूल विकसित करना

ये अनुकूलन दिशाएँ रणनीति की मजबूती, अनुकूलनशीलता और जोखिम-समायोजित रिटर्न में सुधार लाने के उद्देश्य से हैं। विशेष रूप से बहु-स्तरीय सिग्नल पुष्टि तंत्र और गतिशील जोखिम प्रबंधन शामिल करके, विभिन्न बाजार वातावरणों में रणनीति के प्रदर्शन में उल्लेखनीय वृद्धि की जा सकती है।

सारांश

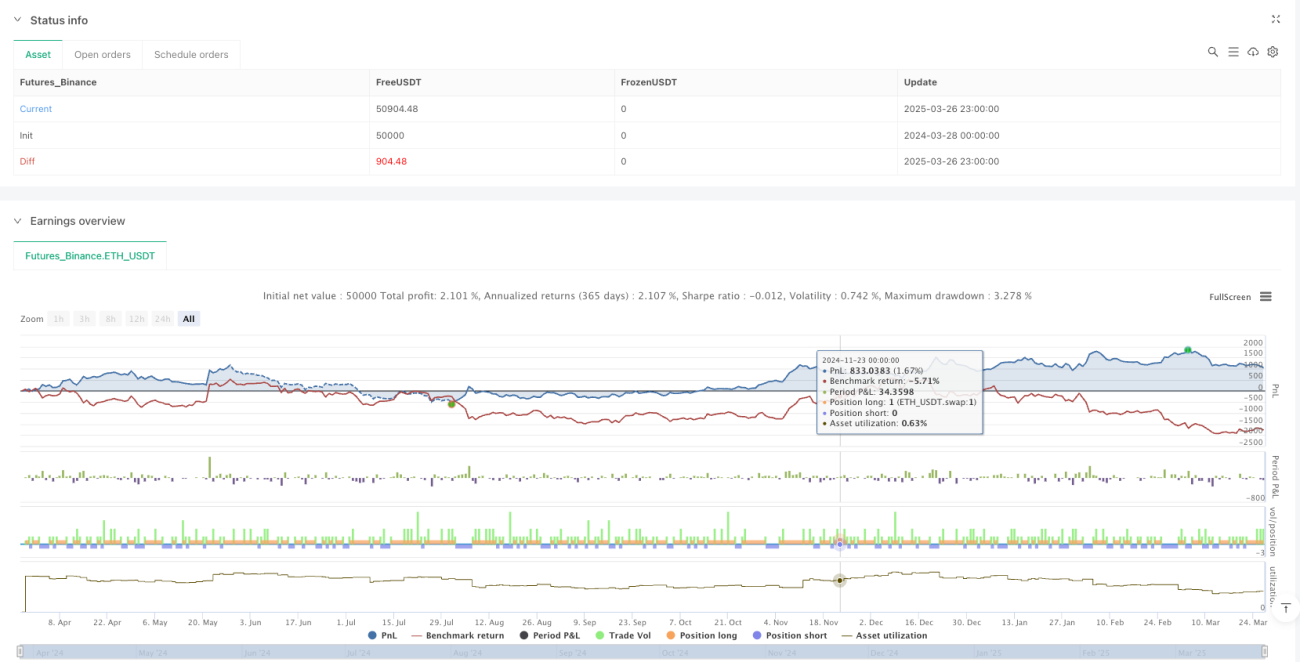

गतिशील क्लाउड ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक ट्रेंड-फॉलोइंग सिस्टम है जो इचिमोकू क्लाउड ब्रेकआउट और मूविंग एवरेज क्रॉसओवर पर आधारित है। इसका मुख्य लाभ दो अलग-अलग तकनीकी संकेतक प्रणालियों का संयोजन है, जो बहुआयामी प्रवृत्ति पुष्टि तंत्र प्रदान करता है। रणनीति मूल्य और क्लाउड के बीच संबंध और मूविंग एवरेज के क्रॉसओवर की निगरानी करके संभावित प्रवृत्ति अवसरों की पहचान करती है।

हालाँकि इस रणनीति में सिग्नल सहजता और उच्च अनुकूलनशीलता जैसे लाभ हैं, फिर भी इसे सिग्नल विलंबता और मापदंड संवेदनशीलता जैसी चुनौतियों का सामना करना पड़ता है। सिग्नल पुष्टि तंत्र को मजबूत करके, जोखिम प्रबंधन प्रणाली को पूर्ण करके, बहु-समय-सीमा विश्लेषण शामिल करके और मापदंड स्वचालित अनुकूलन लागू करके, रणनीति के समग्र प्रदर्शन में उल्लेखनीय सुधार किया जा सकता है।

व्यापारियों के लिए, यह रणनीति मध्यम से दीर्घकालिक स्पष्ट प्रवृत्ति वाले बाजार वातावरण के लिए सबसे उपयुक्त है, और इसे एक पूर्ण ट्रेडिंग सिस्टम के हिस्से के रूप में देखा जाना चाहिए, न कि एक अकेले उपयोग किए जाने वाले संकेतक के रूप में। उचित पूंजी प्रबंधन और जोखिम नियंत्रण के साथ, गतिशील क्लाउड ब्रेकआउट रणनीति में एक मजबूत क्वांटिटेटिव ट्रेडिंग उपकरण बनने की क्षमता है।

- 1