अवलोकन

मात्रा-मूल्य संबंध पर आधारित बहु-संकेतक अस्थिरता ब्रेकआउट ट्रेडिंग सिस्टम एक व्यापक मात्रात्मक ट्रेडिंग रणनीति है जो वॉल्यूम स्पाइक डिटेक्शन, ATR अस्थिरता चैनल और RSI मोमेंटम फिल्टर को जोड़ती है। इस रणनीति का मुख्य विचार बाजार में वॉल्यूम में अचानक वृद्धि को पकड़ना है, इसे संभावित ट्रेडिंग अवसर के रूप में देखना है, और साथ ही ट्रेडिंग निर्णयों की सटीकता बढ़ाने के लिए मूल्य गतिशीलता और तकनीकी संकेतकों का उपयोग करके बहु-स्तरीय फ़िल्टरिंग करना है। यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट के संदर्भ के रूप में ATR अस्थिरता चैनल स्थापित करती है, और ओवरबॉट या ओवरसोल्ड स्थितियों से बचने के लिए RSI संकेतक का उपयोग करती है, जिससे एक पूर्ण ट्रेडिंग सिस्टम ढाँचा तैयार होता है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित प्रमुख मॉड्यूल पर आधारित है:

-

वॉल्यूम स्पाइक डिटेक्शन: रणनीति सबसे पहले "VolSpike" अवधारणा को परिभाषित करती है, जो वर्तमान वॉल्यूम की तुलना पिछले N K-लाइनों के कुल वॉल्यूम से करती है। जब वर्तमान K-लाइन का वॉल्यूम पिछले N K-लाइनों के योग से अधिक होता है, तो इसे वॉल्यूम स्पाइक सिग्नल के रूप में पहचाना जाता है। ऐसा असामान्य ट्रेडिंग वॉल्यूम आमतौर पर बाजार में दिशात्मक बदलाव की संभावना का संकेत देता है।

-

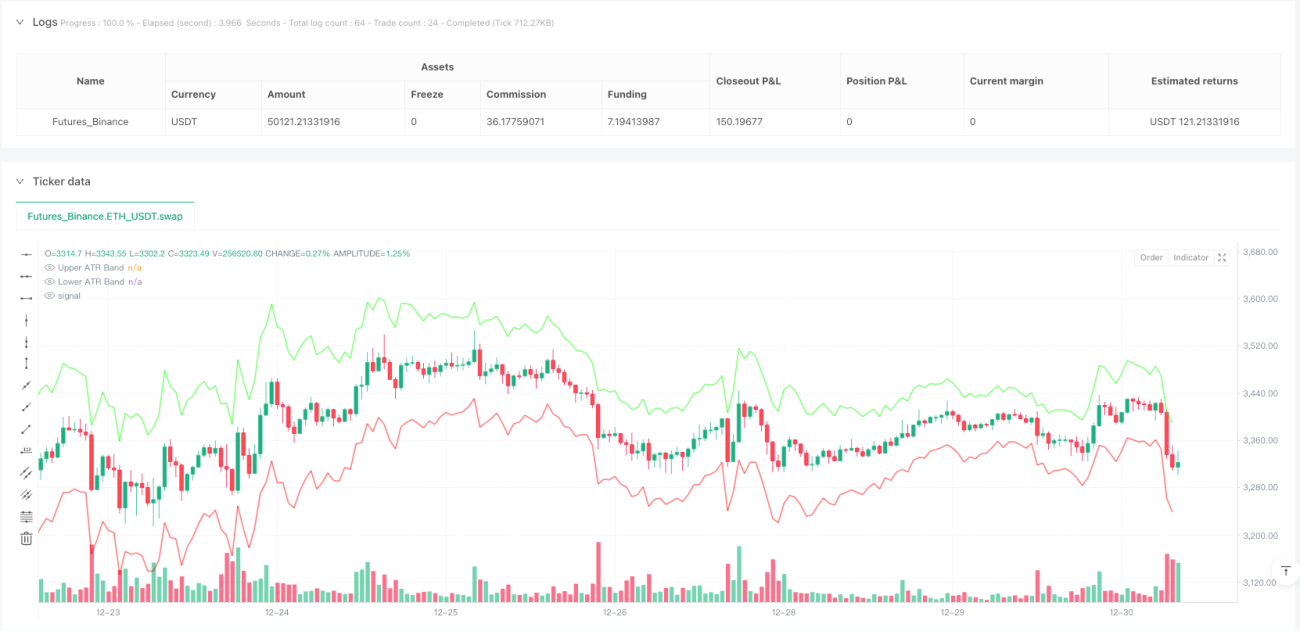

ATR अस्थिरता चैनल: रणनीति औसत सच्ची रेंज (ATR) की गणना करती है और मूल्य उतार-चढ़ाव के संदर्भ सीमा के रूप में ऊपरी और निचली अस्थिरता बैंड बनाती है। ये चैनल न केवल बाजार की अस्थिरता को देखने के लिए उपयोग होते हैं, बल्कि सीधे स्टॉप-लॉस स्थिति निर्धारित करने के लिए भी उपयोग किए जाते हैं। ATR चैनलों की गणना उपयोगकर्ता द्वारा समायोज्य अवधि और गुणक का उपयोग करके की जाती है, जिससे रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

-

RSI मोमेंटम फिल्टर: सापेक्ष शक्ति सूचकांक (RSI) के माध्यम से ट्रेडिंग सिग्नलों को फ़िल्टर किया जाता है, ताकि चरम ओवरबॉट या ओवरसोल्ड स्थितियों में ट्रेडिंग से बचा जा सके। उपयोगकर्ता RSI की ऊपरी और निचली सीमा निर्धारित कर सकते हैं; रणनीति तभी पोजीशन खोलने पर विचार करेगी जब RSI मान इन सीमाओं के बीच होगा।

-

K-लाइन पैटर्न विश्लेषण: रणनीति में K-लाइन पैटर्न विश्लेषण भी शामिल है, जो K-लाइन के वास्तविक शरीर और ऊपरी/निचली शैडो के अनुपात को मापता है, ताकि उन K-लाइन सिग्नलों को फ़िल्टर किया जा सके जिनकी शैडो बहुत लंबी होती है। यह उन बाजारों में प्रवेश करने से बचने में मदद करता है जहाँ तेजी से उलटफेर हो सकता है।

-

ट्रेड निष्पादन तर्क:

- जब वॉल्यूम स्पाइक का पता चलता है, और RSI फ़िल्टर शर्तों और K-लाइन पैटर्न आवश्यकताओं को पूरा किया जाता है, तो रणनीति K-लाइन के बंद भाव की तुलना खुले भाव से करके पोजीशन की दिशा तय करती है।

- लॉन्ग स्थिति: बंद भाव खुले भाव से अधिक (हरी K-लाइन) और ऊपरी शैडो निर्धारित अधिकतम अनुपात से अधिक नहीं।

- शॉर्ट स्थिति: बंद भाव खुले भाव से कम (लाल K-लाइन) और निचली शैडो निर्धारित अधिकतम अनुपात से अधिक नहीं।

- स्टॉप-लॉस स्थिति ATR चैनल की सीमा पर निर्धारित की जाती है, और टेक-प्रॉफिट स्थिति प्रवेश मूल्य और ATR चैनल के बीच की दूरी को उपयोगकर्ता द्वारा परिभाषित गुणक से गुणा करके निर्धारित की जाती है।

रणनीति के लाभ

-

बहु-आयामी सिग्नल पुष्टि: वॉल्यूम, मूल्य पैटर्न और तकनीकी संकेतकों को मिलाकर, बहु-शर्त फ़िल्टरिंग के माध्यम से ट्रेडिंग सिग्नलों की गुणवत्ता में काफी सुधार होता है और झूठे सिग्नल कम होते हैं।

-

उच्च अनुकूलनशीलता: रणनीति के प्रमुख पैरामीटर जैसे ATR अवधि, RSI सीमा और वॉल्यूम तुलना आधार सभी समायोज्य हैं, जिससे रणनीति विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल हो सकती है।

-

पूर्ण जोखिम प्रबंधन: प्रत्येक ट्रेड के लिए स्पष्ट स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग है, जो बाजार की अस्थिरता (ATR) के आधार पर गतिशील रूप से समायोजित होती है। यह विधि निश्चित अंक या प्रतिशत जोखिम प्रबंधन की तुलना में अधिक तर्कसंगत है।

-

दृश्य ट्रेडिंग सिग्नल: रणनीति चार्ट पर ATR चैनल और वॉल्यूम स्पाइक सिग्नल (रॉकेट आइकन) को स्पष्ट रूप से प्रदर्शित करती है, जिससे ट्रेडर बाजार की स्थिति और रणनीति तर्क को सहजता से समझ सकते हैं।

-

सूक्ष्म प्रवेश फ़िल्टरिंग: K-लाइन की शैडो और वास्तविक शरीर के अनुपात का विश्लेषण करके, अत्यधिक अस्थिर K-लाइनों पर पोजीशन खोलने से बचा जाता है। यह विस्तृत प्रसंस्करण ट्रेडिंग सफलता दर को बढ़ाने में मदद करता है।

रणनीति जोखिम

-

उलटफेर का जोखिम: हालांकि रणनीति में कई फ़िल्टर तंत्र का उपयोग किया गया है, फिर भी बाजार वॉल्यूम स्पाइक के बाद तेजी से उलट सकता है, खासकर बड़ी खबर या बाजार हेरफेर की घटनाओं में। इस जोखिम को कम करने के लिए, समय फ़िल्टर जोड़ने पर विचार किया जा सकता है, ताकि महत्वपूर्ण आर्थिक डेटा जारी होने के आसपास ट्रेडिंग से बचा जा सके।

-

पैरामीटर ऑप्टिमाइज़ेशन ट्रैप: रणनीति में कई समायोज्य पैरामीटर शामिल हैं। अत्यधिक ऑप्टिमाइज़ेशन से ओवरफिटिंग हो सकती है, जिससे रणनीति लाइव ट्रेडिंग में खराब प्रदर्शन कर सकती है। सलाह दी जाती है कि फॉरवर्ड टेस्टिंग या कई ट्रेडिंग उपकरणों पर पैरामीटर की मजबूती का परीक्षण किया जाए।

-

तरलता जोखिम: कम तरलता वाले बाजारों में वॉल्यूम स्पाइक रणनीति भ्रामक सिग्नल उत्पन्न कर सकती है। सुनिश्चित करें कि इस रणनीति को पर्याप्त तरलता वाले बाजारों में लागू किया जाए, और अतिरिक्त फ़िल्टर के रूप में न्यूनतम वॉल्यूम थ्रेशोल्ड जोड़ने पर विचार करें।

-

प्रणालीगत जोखिम जोखिम: अत्यधिक बाजार उतार-चढ़ाव या प्रणालीगत जोखिम घटनाओं के दौरान, ATR स्टॉप-लॉस में गंभीर स्लिपेज हो सकता है। इस जोखिम को कम करने के लिए अधिकतम हानि सीमा निर्धारित करने या अधिक रूढ़िवादी पोजीशन प्रबंधन रणनीति का उपयोग करने पर विचार किया जा सकता है।

-

एकल समय सीमा की सीमा: वर्तमान रणनीति केवल एकल समय सीमा पर चलती है, जो बड़ी समय सीमा के महत्वपूर्ण प्रवृत्ति सूचना को याद कर सकती है। इससे मुख्य प्रवृत्ति के विपरीत दिशा में ट्रेडिंग की स्थिति उत्पन्न हो सकती है।

रणनीति अनुकूलन दिशाएँ

-

बहु-समय सीमा विश्लेषण एकीकरण: बड़ी समय सीमा की प्रवृत्ति दिशा को फ़िल्टर शर्त के रूप में उपयोग करना, और केवल मुख्य प्रवृत्ति की दिशा में ट्रेडिंग करना, रणनीति की सफलता दर में काफी सुधार कर सकता है। यह बड़ी समय सीमा पर मूविंग एवरेज या प्रवृत्ति संकेतक जोड़कर प्राप्त किया जा सकता है।

-

VolSpike पैरामीटर का गतिशील समायोजन: बाजार की अस्थिरता के आधार पर वॉल्यूम तुलना की आधार अवधि को स्वचालित रूप से समायोजित करना, कम अस्थिरता बाजार में लंबी तुलना अवधि और उच्च अस्थिरता बाजार में छोटी अवधि का उपयोग करना, ताकि विभिन्न बाजार स्थितियों के अनुकूल हो सके।

-

मशीन लर्निंग द्वारा सिग्नल गुणवत्ता में सुधार: मशीन लर्निंग एल्गोरिदम के माध्यम से ऐतिहासिक वॉल्यूम स्पाइक पैटर्न और बाद के मूल्य प्रवृत्ति के बीच संबंध का विश्लेषण करना, सिग्नल गुणवत्ता मूल्यांकन को और अधिक बारीक करना, और केवल उच्च संभावना वाले सफल सिग्नलों को निष्पादित करना।

-

बाजार भावना संकेतक शामिल करना: VIX जैसे अस्थिरता सूचकांक या बाजार चौड़ाई संकेतकों को एकीकृत करना, चरम बाजार स्थितियों में रणनीति को समायोजित या रोकना, ताकि उच्च अनिश्चितता वाले वातावरण में ट्रेडिंग से बचा जा सके।

-

गतिशील टेक-प्रॉफिट रणनीति लागू करना: जब मूल्य अनुकूल दिशा में बढ़ता है, तो ट्रेलिंग स्टॉप या चरणबद्ध लाभ लेने की रणनीति पर विचार किया जा सकता है, ताकि लाभ क्षमता को अधिकतम किया जा सके और प्राप्त लाभ की रक्षा की जा सके।

-

धन प्रबंधन मॉड्यूल का अनुकूलन: वर्तमान रणनीति पोजीशन प्रबंधन के लिए निश्चित अनुपात का उपयोग करती है। अस्थिरता या केली फॉर्मूला पर आधारित गतिशील पोजीशन प्रबंधन पर विचार किया जा सकता है, जो विभिन्न बाजार स्थितियों में स्वचालित रूप से जोखिम जोखिम को समायोजित करेगा।

सारांश

मात्रा-मूल्य संबंध पर आधारित बहु-संकेतक अस्थिरता ब्रेकआउट ट्रेडिंग सिस्टम एक सुगठित मात्रात्मक ट्रेडिंग रणनीति है, जो वॉल्यूम स्पाइक डिटेक्शन, ATR अस्थिरता चैनल और RSI मोमेंटम फिल्टर को मिलाकर एक बहु-स्तरीय ट्रेडिंग निर्णय ढाँचा बनाती है। रणनीति का मुख्य लाभ इसकी व्यापक सिग्नल पुष्टि तंत्र और पूर्ण जोखिम प्रबंधन प्रणाली है, जो बाजार के अवसरों को पकड़ने के साथ-साथ जोखिम को नियंत्रित करने में सक्षम बनाती है।

हालांकि, किसी भी ट्रेडिंग रणनीति की सीमाएं होती हैं। इस रणनीति के मुख्य जोखिमों में बाजार उलटफेर का जोखिम, पैरामीटर ऑप्टिमाइज़ेशन ट्रैप और एकल समय सीमा की सीमाएं शामिल हैं। बहु-समय सीमा विश्लेषण को एकीकृत करके, पैरामीटर को गतिशील रूप से समायोजित करके, मशीन लर्निंग को शामिल करके और धन प्रबंधन को अनुकूलित करके, रणनीति में सुधार की काफी गुंजाइश है।

व्यवस्थित ट्रेडिंग की तलाश करने वाले मात्रात्मक ट्रेडरों के लिए, यह रणनीति एक ठोस आधार ढाँचा प्रदान करती है, जिसे व्यक्तिगत पसंद और बाजार विशेषताओं के अनुसार आगे अनुकूलित और ऑप्टिमाइज़ किया जा सकता है। अंततः, रणनीति की सफलता बाजार के प्रति ट्रेडर की समझ, रणनीति तर्क की पकड़, सख्त अनुशासन के साथ क्रियान्वयन और निरंतर रणनीति सुधार पर निर्भर करती है।

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1