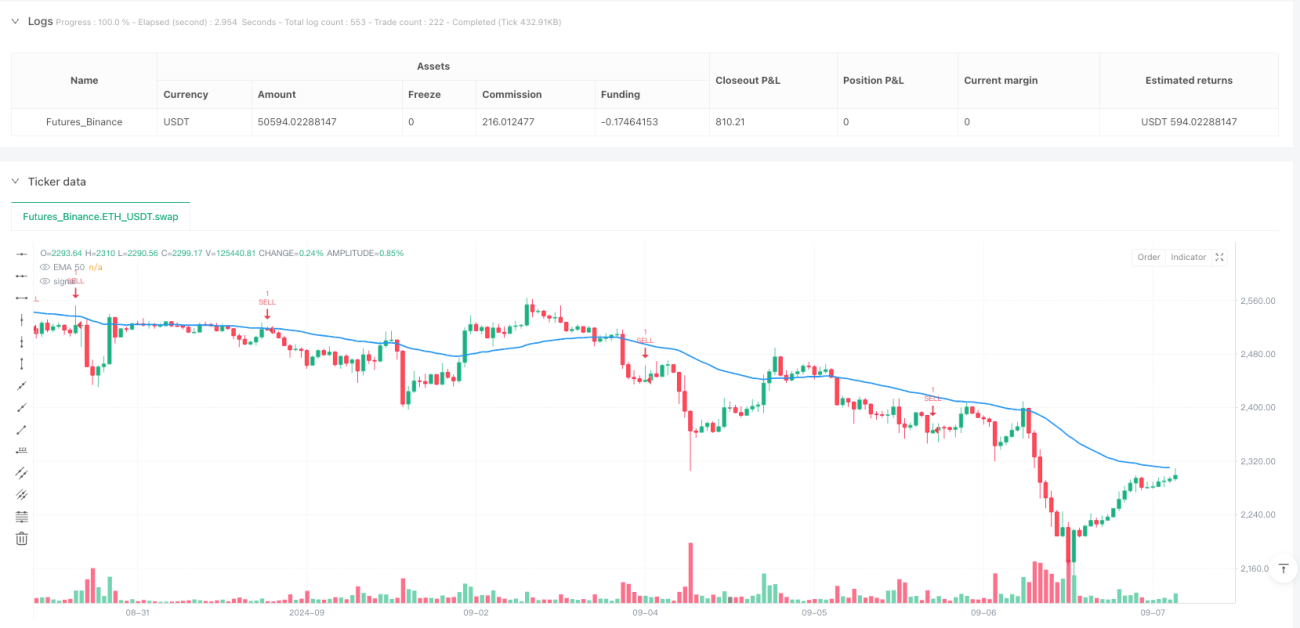

अवलोकन

मल्टीपल कन्फर्मेशन डायनेमिक टेक-प्रॉफिट और स्टॉप-लॉस ट्रेडिंग स्ट्रैटेजी एक व्यापक मात्रात्मक ट्रेडिंग सिस्टम है जो उच्च-संभावना ट्रेडिंग अवसरों की पहचान करने के लिए कई तकनीकी संकेतकों और बाजार संरचना विश्लेषण को जोड़ता है। यह रणनीति ट्रेंड फिल्टर (50-अवधि EMA), कैंडलस्टिक पैटर्न पहचान (इंगल्फिंग पैटर्न और पिन बार), मोमेंटम कन्फर्मेशन (RSI और MACD), और ATR-आधारित डायनेमिक जोखिम प्रबंधन प्रणाली को मिलाकर एक संपूर्ण ट्रेडिंग निर्णय ढांचा तैयार करती है। यह बहु-स्तरीय पुष्टिकरण तंत्र निम्न-गुणवत्ता वाले संकेतों को फ़िल्टर करने में मदद करता है, साथ ही डायनेमिक रूप से समायोजित टेक-प्रॉफिट और स्टॉप-लॉस स्तरों के माध्यम से जोखिम-लाभ अनुपात को अनुकूलित करता है, जिससे रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रख सके।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-पुष्टिकरण तंत्र पर आधारित है, जहां केवल तभी ट्रेडिंग सिग्नल उत्पन्न होता है जब सभी शर्तें पूरी होती हैं। विशिष्ट निष्पादन तर्क इस प्रकार है:

-

ट्रेंड कन्फर्मेशन: 50-अवधि EMA का उपयोग ट्रेंड फ़िल्टर के रूप में किया जाता है। खरीद सिग्नल पर तभी विचार किया जाता है जब कीमत EMA से ऊपर हो; बिक्री सिग्नल पर तभी विचार किया जाता है जब कीमत EMA से नीचे हो।

-

कैंडलस्टिक पैटर्न पहचान:

- बुलिश इंगल्फिंग पैटर्न: पिछली कैंडल बियरिश है, वर्तमान कैंडल बुलिश है, और वर्तमान कैंडल पिछली कैंडल को पूरी तरह से "निगल" लेती है (ओपन पिछली कैंडल के क्लोज से कम, क्लोज पिछली कैंडल के ओपन से अधिक), साथ ही कैंडल का शरीर कम से कम पिछली कैंडल से 1.5 गुना बड़ा हो और 5-अवधि के औसत शरीर से बड़ा हो।

- बियरिश इंगल्फिंग पैटर्न: पिछली कैंडल बुलिश है, वर्तमान कैंडल बियरिश है, और वर्तमान कैंडल पिछली कैंडल को पूरी तरह से "निगल" लेती है, साथ ही समान आकार की शर्तें पूरी होती हैं।

- बुलिश पिन बार: निचली शैडो कैंडल की कुल लंबाई का कम से कम 66% हो, ऊपरी शैडो कुल लंबाई के 33% से कम हो, और निचली शैडो की लंबाई शरीर से कम से कम 2.5 गुना हो।

- बियरिश पिन बार: ऊपरी शैडो कैंडल की कुल लंबाई का कम से कम 66% हो, निचली शैडो कुल लंबाई के 33% से कम हो, और ऊपरी शैडो की लंबाई शरीर से कम से कम 2.5 गुना हो।

-

मोमेंटम कन्फर्मेशन:

- RSI फ़िल्टर: खरीद सिग्नल के लिए RSI मान 70 से कम होना चाहिए (अत्यधिक खरीद क्षेत्र से बचने के लिए); बिक्री सिग्नल के लिए RSI मान 30 से अधिक होना चाहिए (अत्यधिक बिक्री क्षेत्र से बचने के लिए)।

- MACD कन्फर्मेशन: खरीद सिग्नल के लिए MACD लाइन सिग्नल लाइन से ऊपर होनी चाहिए; बिक्री सिग्नल के लिए MACD लाइन सिग्नल लाइन से नीचे होनी चाहिए।

-

जोखिम प्रबंधन:

- 14-अवधि ATR मान के आधार पर डायनेमिक रूप से टेक-प्रॉफिट और स्टॉप-लॉस स्तर निर्धारित किए जाते हैं।

- टेक-प्रॉफिट और स्टॉप-लॉस दोनों की दूरी ATR मान के 1.5 गुना के बराबर रखी जाती है, जिससे जोखिम-लाभ अनुपात 1:1 सुनिश्चित होता है।

सिग्नल केवल तभी उत्पन्न होता है जब ट्रेंड दिशा सही हो, कैंडलस्टिक पैटर्न मान्य हो, RSI चरम क्षेत्र में न हो, और MACD दिशा संगत हो। यह सख्त बहु-पुष्टिकरण तंत्र प्रभावी रूप से झूठे संकेतों को कम करता है।

रणनीति के लाभ

-

बहु-पुष्टिकरण तंत्र: कई तकनीकी संकेतकों और बाजार संरचना विश्लेषण को जोड़कर, यह ट्रेडिंग सिग्नल की गुणवत्ता और विश्वसनीयता में उल्लेखनीय सुधार करता है। प्रत्येक घटक एक विशिष्ट बाजार विश्लेषण आवश्यकता को पूरा करता है: EMA ट्रेंड दिशा निर्धारित करता है, कैंडलस्टिक पैटर्न मूल्य कार्रवाई में बदलाव के बिंदुओं की पहचान करता है, RSI और MACD मोमेंटम संगति की पुष्टि करते हैं।

-

अनुकूली क्षमता मजबूत: रणनीति में डायनेमिक टेक-प्रॉफिट और स्टॉप-लॉस तंत्र ATR पर आधारित है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो सकता है, जिससे यह उच्च और निम्न अस्थिरता वाले वातावरण में बाजार की स्थितियों के अनुकूल हो सके।

-

जोखिम प्रबंधन संपूर्ण: अंतर्निहित टेक-प्रॉफिट और स्टॉप-लॉस तंत्र सुनिश्चित करता है कि प्रत्येक ट्रेड का पूर्व-निर्धारित निकास बिंदु हो, जो एकल ट्रेड में अधिकतम हानि को नियंत्रित करने और मुनाफे को लॉक करने में मदद करता है।

-

विज़ुअलाइज़ेशन और अलर्ट फ़ंक्शन: रणनीति में EMA ट्रेंड लाइन प्रदर्शन और ट्रेड सिग्नल अलर्ट शामिल हैं, जो ट्रेडर को बाजार की वास्तविक समय निगरानी और ट्रेड निर्णयों को निष्पादित करने में सुविधा प्रदान करते हैं।

-

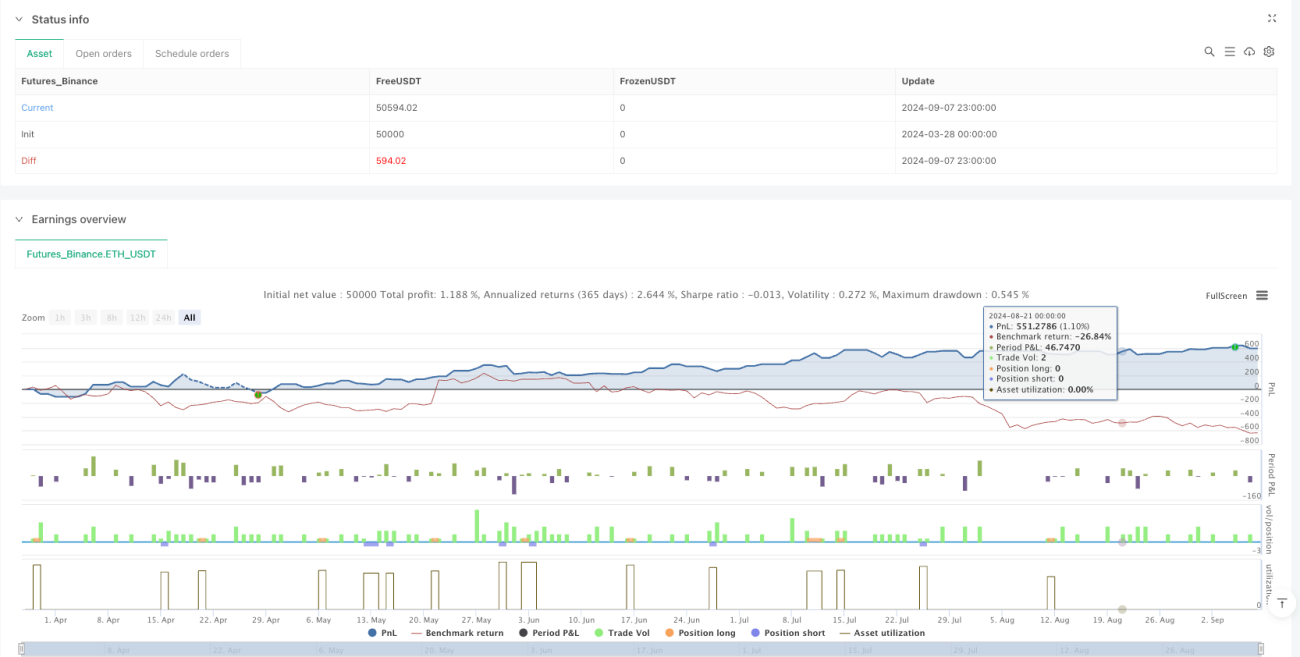

विभिन्न समय सीमाओं के लिए लचीला अनुकूलन: बैकटेस्ट परिणामों के अनुसार, यह रणनीति 4-घंटे, 1-घंटे और 15-मिनट जैसी समय सीमाओं पर अच्छा प्रदर्शन करती है, जो इसे विभिन्न ट्रेडिंग शैलियों (स्विंग ट्रेडिंग, डे ट्रेडिंग और शॉर्ट-टर्म ट्रेडिंग) के लिए उपयुक्त बनाती है।

-

स्पष्ट कैंडलस्टिक पैटर्न परिभाषा: रणनीति में कैंडलस्टिक पैटर्न की सख्त गणितीय परिभाषाएं हैं, जो व्यक्तिपरक निर्णय को कम करती हैं और रणनीति की स्थिरता और पुनरावृत्ति क्षमता को बढ़ाती हैं।

रणनीति जोखिम

-

अत्यधिक फ़िल्टरिंग का जोखिम: बहु-पुष्टिकरण तंत्र सिग्नल की गुणवत्ता में सुधार करता है, लेकिन इससे कुछ लाभदायक ट्रेडिंग अवसरों से चूकने का जोखिम भी होता है। तेजी से बदलते बाजार में, सभी शर्तों के एक साथ पूरा होने की प्रतीक्षा करना ट्रेडर को महत्वपूर्ण प्रवेश बिंदुओं से वंचित कर सकता है।

-

पैरामीटर संवेदनशीलता: इस रणनीति में कई पैरामीटर (EMA लंबाई, RSI थ्रेशोल्ड, MACD पैरामीटर, ATR गुणक आदि) का उपयोग होता है, और इन पैरामीटरों में छोटा बदलाव रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डाल सकता है। विभिन्न बाजारों या समय सीमाओं पर, इन पैरामीटरों को फिर से अनुकूलित करने की आवश्यकता हो सकती है।

-

ट्रेंड रिवर्सल में देरी: EMA-आधारित ट्रेंड फ़िल्टर एक लैगिंग इंडिकेटर है, जो ट्रेंड रिवर्सल की शुरुआत में ट्रेडिंग अवसरों से चूक सकता है या गलत समय पर पोजीशन बनाए रख सकता है।

-

ड्रॉडाउन जोखिम: स्टॉप-लॉस सेट होने के बावजूद, चरम बाजार स्थितियों (जैसे गैप या फ्लैश क्रैश) में, वास्तविक नुकसान अपेक्षित ATR गुणक से अधिक हो सकता है।

-

साइडवेज़ बाजार में खराब प्रदर्शन: जब बाजार संकीर्ण दायरे में साइडवेज़ चलता है, तो रणनीति का प्रभाव अच्छा नहीं हो सकता है, क्योंकि इसे मुख्य रूप से ट्रेंडिंग मूवमेंट को कैप्चर करने के लिए डिज़ाइन किया गया है।

-

झूठे ब्रेकआउट का जोखिम: विशेष रूप से छोटे समय सीमाओं में, झूठे कैंडलस्टिक पैटर्न सिग्नल हो सकते हैं, जिससे अनावश्यक ट्रेड हो सकते हैं।

इन जोखिमों को कम करने के लिए, ट्रेडर निम्नलिखित पर विचार कर सकते हैं: (1) विभिन्न बाजार वातावरणों में पैरामीटर समायोजित करना; (2) अधिक फ़िल्टर जोड़ना, जैसे अस्थिरता थ्रेशोल्ड या ट्रेंड स्ट्रेंथ इंडिकेटर; (3) केवल मजबूत ट्रेंड वाले बाजारों में इस रणनीति का उपयोग करना; (4) अधिकतम ड्रॉडाउन को कम करने के लिए आंशिक स्टॉप-लॉस स्थिति जोड़ने पर विचार करना।

रणनीति अनुकूलन दिशाएँ

-

अस्थिरता फ़िल्टर जोड़ना: मौजूदा रणनीति जोखिम प्रबंधन के लिए ATR का उपयोग करती है, लेकिन कम अस्थिरता वाले बाजारों में ट्रेडिंग से बचने या उच्च अस्थिरता अवधि के दौरान पोजीशन आकार समायोजित करने के लिए अस्थिरता संकेतकों (जैसे बोलिंगर बैंड की चौड़ाई या ATR प्रतिशत) का आगे उपयोग किया जा सकता है।

-

वॉल्यूम विश्लेषण को एकीकृत करना: वर्तमान रणनीति पूरी तरह से मूल्य डेटा पर आधारित है, वॉल्यूम पुष्टिकरण शामिल करने से सिग्नल गुणवत्ता में सुधार हो सकता है। उदाहरण के लिए, कैंडलस्टिक पैटर्न के साथ वॉल्यूम में वृद्धि की आवश्यकता, या मूल्य ट्रेंड की पुष्टि के लिए OBV (ऑन-बैलेंस वॉल्यूम) का उपयोग।

-

डायनेमिक टेक-प्रॉफिट और स्टॉप-लॉस अनुपात: वर्तमान में रणनीति निश्चित 1.5 गुना ATR का उपयोग करती है। बाजार की स्थितियों के अनुसार इस गुणक को गतिशील रूप से समायोजित किया जा सकता है, जैसे उच्च अस्थिरता वातावरण में स्टॉप-लॉस दूरी बढ़ाना, मजबूत ट्रेंड में दूर का टेक-प्रॉफिट लक्ष्य निर्धारित करना।

-

समय फ़िल्टर जोड़ना: कुछ बाजार विशिष्ट समय सीमाओं में बेहतर प्रदर्शन करते हैं (जैसे सत्र की शुरुआत या उच्च तरलता अवधि)। केवल सबसे अनुकूल ट्रेडिंग समय में सिग्नल उत्पन्न करने के लिए समय फ़िल्टर जोड़ा जा सकता है।

-

आंशिक लाभ-बुकिंग रणनीति: वर्तमान में रणनीति पूर्ण पोजीशन पर एक निश्चित टेक-प्रॉफिट बिंदु का उपयोग करती है। चरणबद्ध टेक-प्रॉफिट लागू किया जा सकता है, जिससे कुछ पोजीशन नज़दीकी लक्ष्य पर लाभ बुक कर सकें, जबकि शेष पोजीशन बड़े ट्रेंड मूवमेंट का पीछा कर सके।

-

ट्रेंड स्ट्रेंथ फ़िल्टर: सरल EMA ट्रेंड दिशा के अलावा, ट्रेंड स्ट्रेंथ इंडिकेटर (जैसे ADX या ट्रेंड के भीतर कैंडलस्टिक निरंतरता) जोड़ने से मजबूत और कमजोर ट्रेंड के बीच अंतर करने में मदद मिल सकती है और तदनुसार ट्रेड निर्णयों को समायोजित किया जा सकता है।

-

बाजार स्थिति वर्गीकरण जोड़ना: एक वर्गीकरण प्रणाली विकसित करना जो यह पहचान सके कि बाजार ट्रेंडिंग या साइडवेज़ चरण में है, और विभिन्न बाजार स्थितियों के लिए अलग-अलग ट्रेडिंग तर्क या पैरामीटर सेट का उपयोग करना।

-

मशीन लर्निंग अनुकूलन: मशीन लर्निंग एल्गोरिदम का उपयोग करके विभिन्न पैरामीटर संयोजनों को स्वचालित रूप से अनुकूलित करना, या ऐतिहासिक डेटा पर मॉडल को प्रशिक्षित करना यह अनुमान लगाने के लिए कि किन परिस्थितियों में रणनीति सबसे अधिक सफल होने की संभावना है।

सारांश

मल्टीपल कन्फर्मेशन डायनेमिक टेक-प्रॉफिट और स्टॉप-लॉस ट्रेडिंग स्ट्रैटेजी एक व्यापक, व्यवस्थित ट्रेडिंग सिस्टम है जो उच्च-संभावना ट्रेडिंग अवसरों की पहचान करने के लिए बहु-स्तरीय तकनीकी विश्लेषण का उपयोग करता है। EMA ट्रेंड फ़िल्टर, सटीक रूप से परिभाषित कैंडलस्टिक पैटर्न, RSI और MACD मोमेंटम कन्फर्मेशन, और ATR-आधारित जोखिम प्रबंधन को जोड़कर, यह रणनीति जोखिम को नियंत्रित करते हुए ट्रेडिंग निर्णयों को निष्पादित करने के लिए एक संरचित दृष्टिकोण प्रदान करती है।

जबकि यह रणनीति ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करती है, साइडवेज़ और उच्च अस्थिरता वातावरण में इसे चुनौतियों का सामना करना पड़ सकता है। प्रदर्शन को और बेहतर बनाने के लिए, वॉल्यूम विश्लेषण, अस्थिरता फ़िल्टर और ट्रेंड स्ट्रेंथ इंडिकेटर जोड़ने, या अधिक जटिल आंशिक लाभ-बुकिंग और डायनेमिक जोखिम प्रबंधन रणनीतियों को लागू करने पर विचार किया जा सकता है।

इस रणनीति का मुख्य लाभ इसका सख्त बहु-पुष्टिकरण तंत्र और अनुकूली जोखिम प्रबंधन प्रणाली है, जो इसे स्थिर जोखिम-लाभ अनुपात बनाए रखते हुए विभिन्न बाजार स्थितियों के अनुकूल होने में सक्षम बनाता है। उन ट्रेडरों के लिए जो एक व्यवस्थित, नियम-आधारित ट्रेडिंग दृष्टिकोण अपनाना चाहते हैं, यह एक मजबूत शुरुआती बिंदु है जिसे व्यक्तिगत ट्रेडिंग शैली और जोखिम प्राथमिकताओं के अनुसार और अधिक अनुकूलित किया जा सकता है।

- 1