अवलोकन

मल्टीपल मूविंग एवरेज रिग्रेशन MACD ट्रेंड कन्फर्मेशन रणनीति एक ट्रेंड ट्रेडिंग सिस्टम है जो मूविंग एवरेज सिस्टम, प्राइस रिग्रेशन और MACD इंडिकेटर को जोड़ती है। इस रणनीति का मुख्य विचार उन ट्रेडिंग अवसरों की तलाश करना है जहाँ कीमत दीर्घकालिक मूविंग एवरेज (200/250 एवरेज) के पास वापस आती है, और प्रवेश के लिए MACD इंडिकेटर को कन्फर्मेशन सिग्नल के रूप में उपयोग करना है। रणनीति सहायक फ़िल्टरिंग शर्तों के रूप में कई छिपे हुए मूविंग एवरेज का भी उपयोग करती है, साथ ही ATR-आधारित डायनेमिक स्टॉप लॉस और निश्चित जोखिम-लाभ अनुपात सेट करती है, जो एक पूर्ण ट्रेडिंग सिस्टम बनाती है।

रणनीति का सिद्धांत

यह रणनीति निम्नलिखित मुख्य सिद्धांतों पर आधारित है:

- ट्रेंड निर्णय: 20 एवरेज और 250 एवरेज के सापेक्ष स्थिति का उपयोग करके बाजार के समग्र ट्रेंड का निर्धारण करना। जब 20 एवरेज 250 एवरेज से ऊपर होता है, तो बाजार अपट्रेंड में माना जाता है; जब 20 एवरेज 250 एवरेज से नीचे होता है, तो बाजार डाउनट्रेंड में माना जाता है।

- मूल्य वापसी: रणनीति केवल तब प्रवेश के अवसरों की तलाश करती है जब कीमत दीर्घकालिक मूविंग एवरेज (250-दिवसीय एवरेज) के पास वापस आती है, जो "कीमत अंततः मूविंग एवरेज पर वापस आती है" के माध्य-प्रतिगमन सिद्धांत पर आधारित है।

- प्रवेश की शर्त: MACD क्रॉसओवर को प्रवेश ट्रिगर सिग्नल के रूप में उपयोग करना, मूविंग एवरेज स्थिति फ़िल्टर के साथ संयुक्त।

- छिपे हुए मूविंग एवरेज फ़िल्टरिंग: रणनीति प्रवेश विंडो बनाने के लिए तीन अतिरिक्त "छिपे हुए मूविंग एवरेज" (2-दिवसीय, 100-दिवसीय और 300-दिवसीय) का उपयोग करती है, जिसमें कीमत को विशिष्ट एवरेज के बीच होना आवश्यक है।

- जोखिम प्रबंधन: ATR-आधारित डायनेमिक स्टॉप लॉस का उपयोग, डिफ़ॉल्ट रूप से 5 गुना ATR मान, और पूर्व निर्धारित जोखिम-लाभ अनुपात (डिफ़ॉल्ट 1.5) द्वारा स्वचालित रूप से लाभ लक्ष्य की गणना।

लॉन्ग प्रवेश शर्तें:

- 20 एवरेज 250 एवरेज से ऊपर (अपट्रेंड की पुष्टि)

- 2-दिवसीय एवरेज 300-दिवसीय एवरेज से ऊपर और 2-दिवसीय एवरेज 100-दिवसीय एवरेज से नीचे (मूल्य वापसी क्षेत्र की पुष्टि)

- MACD लाइन सिग्नल लाइन को पार करती है (मोमेंटम बदलाव की पुष्टि)

शॉर्ट प्रवेश शर्तें:

- 20 एवरेज 250 एवरेज से नीचे (डाउनट्रेंड की पुष्टि)

- 2-दिवसीय एवरेज 300-दिवसीय एवरेज से नीचे और 2-दिवसीय एवरेज 100-दिवसीय एवरेज से ऊपर (मूल्य वापसी क्षेत्र की पुष्टि)

- MACD लाइन सिग्नल लाइन को नीचे पार करती है (मोमेंटम बदलाव की पुष्टि)

रणनीति के लाभ

- ट्रेंड फॉलोइंग और रिट्रेसमेंट का संयोजन: रणनीति मध्यम से दीर्घकालिक ट्रेंड दिशा का सम्मान करती है (20/250 एवरेज के माध्यम से) और साथ ही कीमत में सुधार के दौरान बेहतर प्रवेश बिंदुओं को पकड़ती है, जिससे शीर्ष पर खरीदने या तल पर बेचने का जोखिम कम होता है।

- सटीक प्रवेश क्षेत्र: कई मूविंग एवरेज के संयोजन फ़िल्टर के माध्यम से एक अपेक्षाकृत सटीक प्रवेश विंडो बनाई जाती है, जो गलत सिग्नल को कम करती है।

- डायनेमिक जोखिम प्रबंधन: ATR-आधारित स्टॉप लॉस रणनीति को बाजार की अस्थिरता के अनुसार स्वचालित रूप से जोखिम एक्सपोज़र को समायोजित करने की अनुमति देता है, उच्च अस्थिरता वाले बाजारों में व्यापक स्टॉप और कम अस्थिरता में सख्त स्टॉप सेट करता है।

- व्यवस्थित लाभ लक्ष्य: पूर्व निर्धारित जोखिम-लाभ अनुपात के माध्यम से स्वचालित रूप से लक्ष्य मूल्य की गणना, व्यक्तिपरक निर्णय से बचाती है।

- सिग्नल फ़िल्टरिंग तंत्र: एकाधिक शर्तों का क्रॉस-सत्यापन (मूविंग एवरेज स्थिति + MACD क्रॉस) झूठे सिग्नल की संभावना को कम करता है।

- दृश्य सहायता: रणनीति प्रवेश शर्तों के पूरा होने पर पृष्ठभूमि रंग के साथ चिह्नित करती है, जिससे व्यापारी आसानी से प्रवेश अवसरों की पहचान कर सकते हैं।

रणनीति के जोखिम

- मूविंग एवरेज की अंतरालता: मूविंग एवरेज स्वाभाविक रूप से अंतराल संकेतक हैं, तेजी से बदलते बाजारों में समय पर मूल्य परिवर्तनों पर प्रतिक्रिया नहीं कर सकते हैं, जिससे प्रवेश/निकास सिग्नल में देरी हो सकती है। समाधान: छोटी अवधि के EMA¹ या हल मूविंग एवरेज जैसे अधिक भार वाले एवरेज का उपयोग करने पर विचार करें।

- जटिल शर्तों के कारण दुर्लभ ट्रेडिंग अवसर: कई प्रवेश शर्तों के ओवरलैप के परिणामस्वरूप वास्तविक ट्रेडिंग सिग्नल अपेक्षाकृत दुर्लभ हो सकते हैं, विशेष रूप से साइडवेज़ बाजारों में। समाधान: विभिन्न बाजार स्थितियों के अनुसार प्रवेश शर्तों को अनुकूलित करें, या अतिरिक्त प्रवेश तर्क जोड़ें।

- निश्चित जोखिम-लाभ अनुपात की सीमाएँ: पूर्व निर्धारित निश्चित जोखिम-लाभ अनुपात सभी बाजार वातावरणों के लिए उपयुक्त नहीं हो सकता है। मजबूत ट्रेंड में यह समय से पहले लाभ ले सकता है, जबकि साइडवेज़ बाजारों में लक्ष्य मूल्य तक पहुंचना मुश्किल हो सकता है। समाधान: डायनेमिक जोखिम-लाभ अनुपात पर विचार करें, या बैच लाभ-बुकिंग रणनीति लागू करें।

- पैरामीटर परिवर्तनों के प्रति संवेदनशीलता: रणनीति कई मूविंग एवरेज और MACD पैरामीटर का उपयोग करती है, अत्यधिक अनुकूलन से ओवरफिटिंग का जोखिम हो सकता है। समाधान: मजबूती परीक्षण करें ताकि यह सुनिश्चित हो सके कि पैरामीटर में छोटे बदलावों पर रणनीति का प्रदर्शन स्थिर रहे।

- बाजार वातावरण फ़िल्टर की कमी: रणनीति में समग्र बाजार वातावरण (जैसे ट्रेंड ताकत, अस्थिरता सीमा, आदि) को पहचानने का तंत्र नहीं है, जो अनुपयुक्त बाजार स्थितियों में सिग्नल उत्पन्न कर सकता है। समाधान: बाजार वातावरण फ़िल्टर जोड़ें, जैसे कि ट्रेंड ताकत के लिए ADX इंडिकेटर, या अस्थिरता सीमा नियंत्रण।

रणनीति अनुकूलन दिशाएँ

- डायनेमिक जोखिम-लाभ अनुपात समायोजन: बाजार की अस्थिरता या ट्रेंड ताकत के अनुसार स्वचालित रूप से जोखिम-लाभ अनुपात को समायोजित किया जा सकता है, उदाहरण के लिए मजबूत ट्रेंड बाजारों में उच्च अनुपात और साइडवेज़ बाजारों में कम अनुपात। यह विभिन्न बाजार वातावरणों के लिए बेहतर अनुकूलन करेगा और रणनीति की अनुकूलन क्षमता में सुधार करेगा।

- बाजार वातावरण फ़िल्टर जोड़ना: ट्रेंड ताकत का निर्धारण करने के लिए अतिरिक्त संकेतक जैसे ADX (औसत दिशात्मक सूचकांक) शामिल करें, और केवल स्पष्ट ट्रेंड में ही ट्रेड करें। VIX या ATR रेंज के आधार पर अस्थिरता वातावरण का निर्धारण भी किया जा सकता है ताकि अत्यधिक या अपर्याप्त अस्थिरता वाले बाजारों में ट्रेडिंग से बचा जा सके।

- बैच लाभ-बुकिंग रणनीति: बैच लाभ-बुकिंग रणनीति लागू की जा सकती है, जैसे क्रमशः 0.5R, 1R और अंतिम लक्ष्य पर कुछ हिस्सा बंद करना, जिससे कुछ लाभ लॉक हो जाए और शेष हिस्सा संभावित लाभ के लिए जारी रहे।

- मूविंग एवरेज सिस्टम में सुधार: मानक EMA के बजाय KAMA (कॉफ़मैन एडेप्टिव मूविंग एवरेज) या हल मूविंग एवरेज जैसे एडेप्टिव एवरेज का उपयोग करने का प्रयास करें, जिससे एवरेज की अंतरालता कम हो और मूल्य परिवर्तनों पर प्रतिक्रिया गति बढ़े।

- वॉल्यूम पुष्टि को एकीकृत करना: प्रवेश सिग्नल उत्पन्न करते समय वॉल्यूम पुष्टि शर्त जोड़ें, जैसे MACD क्रॉस के साथ वॉल्यूम में वृद्धि आवश्यक हो, जिससे सिग्नल की विश्वसनीयता बढ़े।

- समय फ़िल्टर जोड़ना: बाजार खुलने या बंद होने से एक घंटे पहले जैसी अत्यधिक अस्थिर या कम तरलता वाली अवधियों में ट्रेडिंग से बचने के लिए समय फ़िल्टर शामिल करें।

- स्टॉप लॉस तंत्र अनुकूलन: निश्चित स्टॉप के बजाय ट्रेलिंग स्टॉप लागू करें, विशेष रूप से एक निश्चित लाभ स्तर तक पहुँचने के बाद, ताकि मौजूदा लाभ की सुरक्षा को अधिकतम किया जा सके।

सारांश

मल्टीपल मूविंग एवरेज रिग्रेशन MACD ट्रेंड कन्फर्मेशन रणनीति एक एकीकृत ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण विधियों को मिलाती है। इसका मुख्य लाभ ट्रेंड निर्णय, मूल्य वापसी सिद्धांत, मोमेंटम पुष्टि और व्यवस्थित जोखिम प्रबंधन का संयोजन है। रणनीति मूविंग एवरेज सिस्टम के माध्यम से समग्र ट्रेंड दिशा की पहचान करती है, दीर्घकालिक एवरेज के पास मूल्य वापसी के तंत्र के माध्यम से उच्च-संभावना प्रवेश बिंदु खोजती है, और झूठे सिग्नल को कम करने के लिए मोमेंटम पुष्टि के रूप में MACD का उपयोग करती है।

यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक ट्रेंड बाजारों के लिए उपयुक्त है, और मजबूत ट्रेंड वातावरण में मूल्य सुधार के बाद ट्रेंड दिशा में जारी रहने के अवसरों को पकड़ सकती है। हालाँकि, रणनीति में मूविंग एवरेज की अंतरालता, दुर्लभ ट्रेडिंग अवसरों जैसे संभावित जोखिम भी हैं, जिन्हें बाजार वातावरण फ़िल्टर, डायनेमिक जोखिम प्रबंधन आदि के माध्यम से अनुकूलित करने की आवश्यकता है।

बाजार वातावरण फ़िल्टर तंत्र जोड़ने, डायनेमिक रूप से जोखिम-लाभ अनुपात समायोजित करने और मूविंग एवरेज सिस्टम में सुधार करने से, यह रणनीति और अधिक स्थिरता और अनुकूलनशीलता प्राप्त कर सकती है, और एक अधिक व्यापक और प्रभावी ट्रेडिंग सिस्टम बन सकती है। व्यवस्थित ट्रेडिंग की तलाश करने वाले निवेशकों के लिए, यह एकाधिक तकनीकी संकेतकों को मिलाने और पूर्ण जोखिम प्रबंधन तंत्र रखने वाली रणनीति एक विचारणीय ट्रेडिंग फ्रेमवर्क प्रदान करती है।

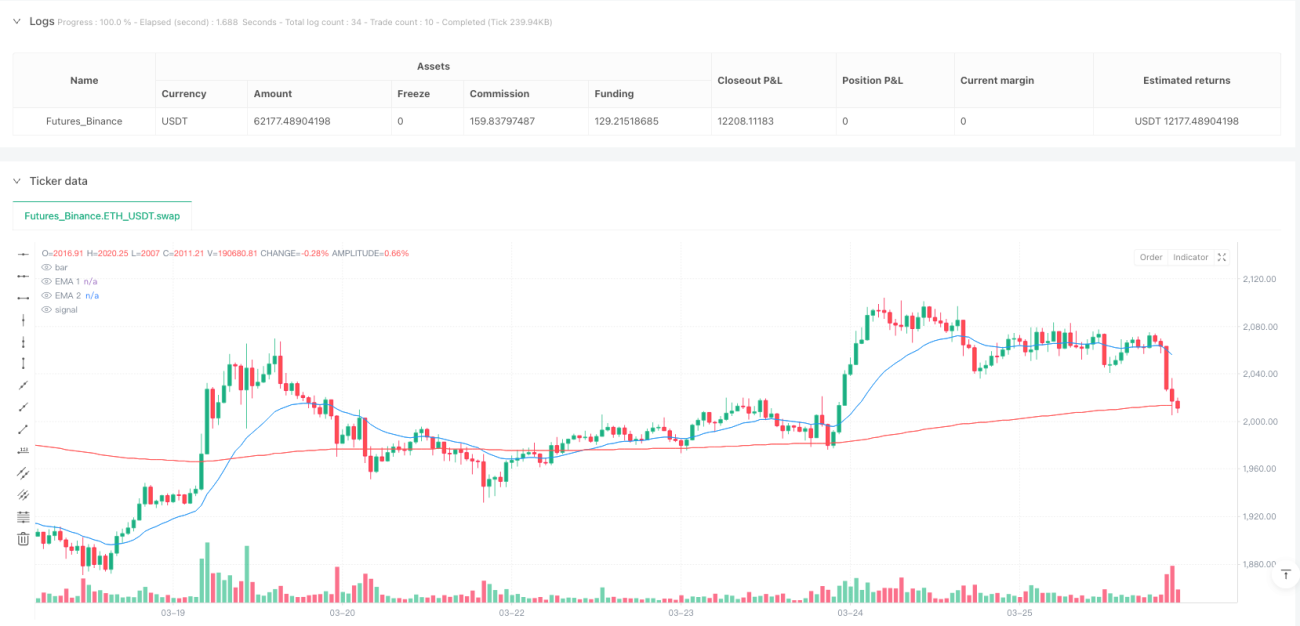

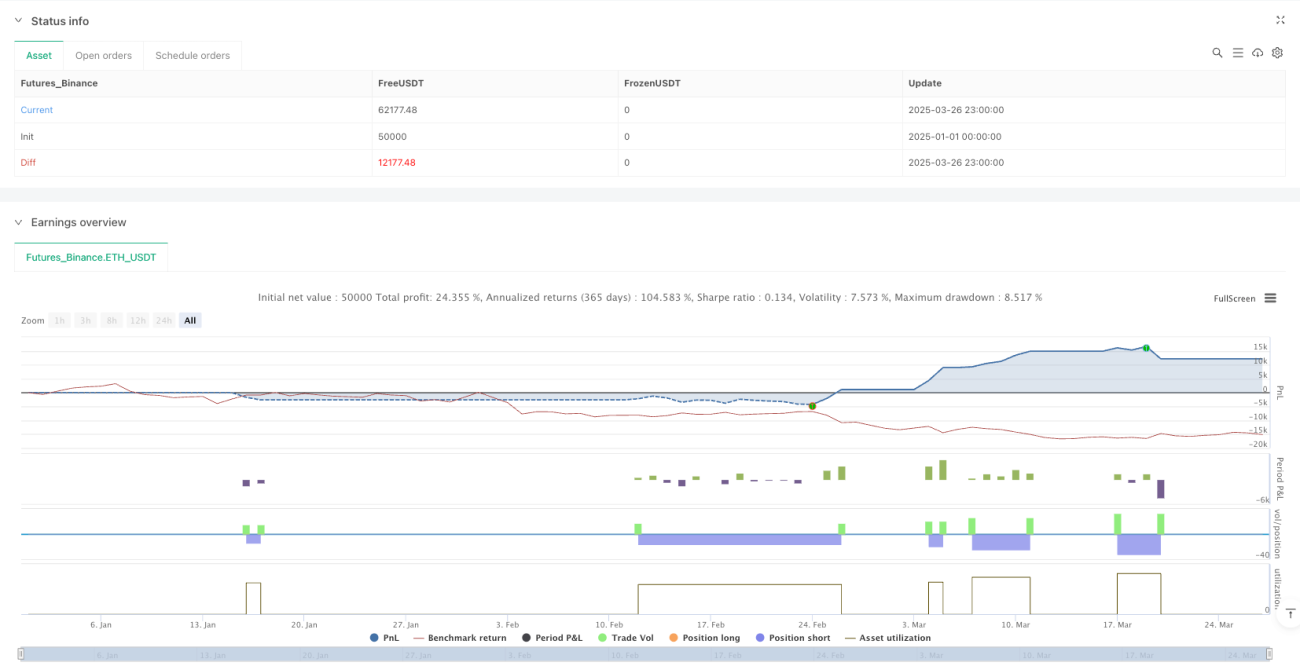

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Price Near 200 EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1