बहु-संकेतक समन्वित SAR उलट रणनीति और फ़िल्टर प्रवेश मॉडल

सिंहावलोकन

बहु-संकेतक संयुक्त SAR रिवर्सल रणनीति और फ़िल्टर प्रवेश मॉडल एक मात्रात्मक ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों को जोड़ती है। यह मुख्य रूप से परवलयिक SAR (स्टॉप और रिवर्सल) का उपयोग मुख्य सिग्नल जनरेशन तंत्र के रूप में करती है, साथ ही सिग्नल की गुणवत्ता और विश्वसनीयता बढ़ाने के लिए फ़िल्टर शर्तों के रूप में RSI (सापेक्ष शक्ति सूचकांक), स्टोकास्टिक RSI, MACD (मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस), और LSMA (न्यूनतम वर्ग चलती औसत) को शामिल करती है। यह रणनीति एक साथ बहु-अवधि बाज़ार उलटफेर बिंदुओं की पहचान कर सकती है, और बहु-शर्त फ़िल्टरिंग के माध्यम से झूठे ब्रेकआउट के जोखिम को कम करती है। रणनीति को सभी संकेतकों के सामंजस्यपूर्ण पुष्टिकरण के अनुरूप, प्रवृत्ति उलटाव बिंदुओं पर लॉन्ग या शॉर्ट संचालन करने के लिए डिज़ाइन किया गया है। यह बहु-स्तरीय सत्यापन तंत्र रणनीति की जीत दर और स्थिरता को प्रभावी रूप से बढ़ाता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाज़ार उलटफेर बिंदुओं की पहचान करने के लिए कई तकनीकी संकेतकों को जोड़ना है, और कम गुणवत्ता वाले सिग्नल को फ़िल्टर करने के लिए संकेतकों के बीच आपसी सत्यापन का उपयोग करना है। विशिष्ट कार्यान्वयन तर्क इस प्रकार है:

-

SAR रिवर्सल सिग्नल: मूल सिग्नल जनरेशन तंत्र के रूप में पैराबोलिक SAR का उपयोग करता है। जब कीमत SAR से ऊपर जाती है तो लॉन्ग सिग्नल (sarReversalUp) उत्पन्न होता है, और जब कीमत SAR से नीचे जाती है तो शॉर्ट सिग्नल (sarReversalDown) उत्पन्न होता है।

-

बहु-संकेतक फ़िल्टर शर्तें:

- RSI शर्त: लॉन्ग के लिए RSI मान ओवरसोल्ड स्तर (डिफ़ॉल्ट 30) से अधिक होना चाहिए; शॉर्ट के लिए RSI मान ओवरबॉट स्तर (डिफ़ॉल्ट 70) से कम होना चाहिए।

- MACD शर्त: लॉन्ग के लिए MACD रेखा सिग्नल रेखा से ऊपर होनी चाहिए; शॉर्ट के लिए MACD रेखा सिग्नल रेखा से नीचे होनी चाहिए।

- स्टोकास्टिक RSI शर्त: लॉन्ग के लिए स्टोकास्टिक RSI ओवरसोल्ड स्तर (डिफ़ॉल्ट 20) से अधिक होना चाहिए; शॉर्ट के लिए स्टोकास्टिक RSI ओवरबॉट स्तर (डिफ़ॉल्ट 80) से कम होना चाहिए।

- LSMA शर्त: लॉन्ग के लिए क्लोज़िंग प्राइस ऑफ़सेट LSMA से ऊपर होनी चाहिए; शॉर्ट के लिए क्लोज़िंग प्राइस ऑफ़सेट LSMA से नीचे होनी चाहिए।

-

व्यापार निष्पादन तर्क:

- जब सभी लॉन्ग शर्तें पूरी हो जाती हैं (validLong = true), तो किसी भी मौजूदा शॉर्ट पोज़ीशन को बंद कर दिया जाता है और एक नई लॉन्ग पोज़ीशन खोली जाती है।

- जब सभी शॉर्ट शर्तें पूरी हो जाती हैं (validShort = true), तो किसी भी मौजूदा लॉन्ग पोज़ीशन को बंद कर दिया जाता है और एक नई शॉर्ट पोज़ीशन खोली जाती है।

-

पैरामीटर ऑप्टिमाइज़ेशन: रणनीति में कई समायोज्य पैरामीटर प्रदान किए गए हैं, जिनमें SAR का प्रारंभिक मान, वृद्धि और अधिकतम मान, साथ ही RSI अवधि, स्टोकास्टिक RSI लंबाई, और LSMA की लंबाई और ऑफ़सेट शामिल हैं, ताकि रणनीति को विभिन्न बाज़ार वातावरणों और उत्पाद विशेषताओं के अनुसार लचीले ढंग से समायोजित किया जा सके।

रणनीति के लाभ

-

बहु-स्तरीय सत्यापन तंत्र: कई तकनीकी संकेतकों को जोड़कर, रणनीति विभिन्न आयामों में बाज़ार मोड़ बिंदुओं की प्रभावशीलता को सत्यापित कर सकती है, जिससे झूठे सिग्नल की संभावना काफी कम हो जाती है। SAR गति परिवर्तन को पकड़ता है, RSI ओवरबॉट/ओवरसोल्ड को मापता है, MACD प्रवृत्ति दिशा की पुष्टि करता है, स्टोकास्टिक RSI अतिरिक्त गति पुष्टि प्रदान करता है, और LSMA मूल्य और चलती औसत के बीच संबंध का आकलन प्रदान करता है।

-

लचीला पैरामीटर समायोजन: रणनीति पैरामीटर सेटिंग्स के लिए समृद्ध विकल्प प्रदान करती है, जिससे व्यापारी बेहतर प्रदर्शन के लिए विभिन्न बाज़ार वातावरणों और ट्रेडिंग उत्पाद विशेषताओं के अनुसार अनुकूलन कर सकते हैं।

-

स्वचालित स्टॉप-लॉस तंत्र: SAR संकेतक में ही गतिशील स्टॉप-लॉस की विशेषता होती है, जो प्रवृत्ति के विकास के साथ अपनी स्थिति को समायोजित करता रहता है, जिससे रणनीति में एक अंतर्निहित जोखिम प्रबंधन कार्यक्षमता मिलती है।

-

द्विदिश व्यापार क्षमता: रणनीति लॉन्ग और शॉर्ट दोनों अवसरों को पकड़ सकती है, विभिन्न बाज़ार वातावरणों के अनुकूल हो सकती है, और बाज़ार की अस्थिरता का अधिकतम उपयोग कर सकती है।

-

दृश्य समर्थन: रणनीति में कई संकेतकों का दृश्य चित्रण शामिल है, जो व्यापारियों को ट्रेडिंग सिग्नल उत्पन्न होने के कारणों को सहज रूप से समझने में सक्षम बनाता है, जिससे रणनीति में सुधार और पैरामीटर ऑप्टिमाइज़ेशन में मदद मिलती है।

रणनीति जोखिम

-

पैरामीटर संवेदनशीलता: इस रणनीति में कई समायोज्य पैरामीटर का उपयोग किया गया है, और विभिन्न पैरामीटर संयोजनों का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। अनुचित SAR पैरामीटर सेटिंग्स के परिणामस्वरूप बहुत अधिक या बहुत कम सिग्नल हो सकते हैं, और RSI और स्टोकास्टिक RSI की सीमा सेटिंग्स भी सिग्नल गुणवत्ता को सीधे प्रभावित करेंगी। समाधान इष्टतम पैरामीटर संयोजन निर्धारित करने के लिए ऐतिहासिक बैकटेस्टिंग का उपयोग करना और बाज़ार परिवर्तनों को समायोजित करने के लिए समय-समय पर पैरामीटरों का पुनः अनुकूलन करना है।

-

तेजी से अस्थिर बाज़ार का जोखिम: उच्च अस्थिरता वाले बाज़ारों में, SAR बार-बार पलट सकता है, जिसके परिणामस्वरूप अत्यधिक ट्रेडिंग सिग्नल और बार-बार स्टॉप-लॉस हो सकता है। इस जोखिम को कम करने के लिए, सिग्नल फ़िल्टर शर्तों को बढ़ाया जा सकता है या अवलोकन अवधि को बढ़ाया जा सकता है।

-

प्रवृत्ति बाज़ारों में झूठा उलटाव: मजबूत प्रवृत्ति वाले बाज़ारों में, मूल प्रवृत्ति जारी रहने से पहले एक संक्षिप्त पलटाव हो सकता है, जिससे गलत सिग्नल हो सकते हैं। समाधान प्रवृत्ति शक्ति फ़िल्टर शर्तों को जोड़ना या लंबी अवधि के संकेतकों के साथ पुष्टि करना है।

-

बहु-संकेतक तुल्यकालन अंतराल: कई संकेतकों के एक साथ शर्तों को पूरा करने से प्रवेश समय में अंतराल हो सकता है, जिससे सर्वोत्तम प्रवेश बिंदु छूट सकते हैं। इसे प्रत्येक संकेतक पैरामीटर को अनुकूलित करके या कुछ संकेतकों के लिए अग्रिम पुष्टिकरण तंत्र पर विचार करके सुधारा जा सकता है।

-

रेंज-बाउंड बाज़ारों के लिए अनुपयुक्त: यह रणनीति मुख्य रूप से प्रवृत्ति उलटाव के लिए डिज़ाइन की गई है, और लंबे समय तक रेंज-बाउंड बाज़ारों में खराब प्रदर्शन कर सकती है। बाज़ार वातावरण पहचान फ़ंक्शन जोड़ने पर विचार किया जा सकता है, और रेंज बाज़ारों में दूसरी अधिक उपयुक्त रणनीति पर स्विच किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन तंत्र: वर्तमान में रणनीति निश्चित पैरामीटर का उपयोग करती है; बाज़ार अस्थिरता के अनुसार SAR पैरामीटर, RSI सीमा आदि को स्वचालित रूप से समायोजित करने के लिए एक अनुकूली पैरामीटर समायोजन तंत्र शामिल किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाज़ार में SAR वृद्धि बढ़ाएँ ताकि झूठे ब्रेकआउट कम हों; कम अस्थिरता वाले बाज़ार में SAR प्रारंभिक मान कम करें ताकि संवेदनशीलता बढ़े।

-

बाज़ार वातावरण पहचान जोड़ना: ATR (औसत सच्ची रेंज), अस्थिरता संकेतक या प्रवृत्ति शक्ति सूचकांक को शामिल करके वर्तमान बाज़ार वातावरण (प्रवृत्ति, रेंज, या उच्च अस्थिरता) की पहचान करें, और विभिन्न वातावरणों के लिए रणनीति पैरामीटर समायोजित करें या ट्रेडिंग तर्क बदलें।

-

समय फ़िल्टर का परिचय: विभिन्न बाज़ारों में मौजूद समय विशेषताओं के लिए, ट्रेडिंग सत्र फ़िल्टर शामिल करें, कम तरलता या उच्च अस्थिरता वाले समय से बचें, या विशिष्ट सत्रों के लिए पैरामीटर सेटिंग्स को अनुकूलित करें।

-

लाभ लेने की रणनीति अनुकूलन: वर्तमान रणनीति मुख्य रूप से विपरीत सिग्नल पर स्थिति बंद करने पर निर्भर करती है; ATR-आधारित चलती लाभ-लेना या अस्थिरता-आधारित प्रतिशत लाभ-लेना जैसे गतिशील लाभ-लेना तंत्र शामिल किए जा सकते हैं, ताकि एक निश्चित स्तर के लाभ पर कुछ लाभ लॉक किया जा सके।

-

चरणबद्ध प्रवेश और निकास: पूर्ण स्थिति के बजाय चरणबद्ध प्रवेश और निकास तंत्र पर विचार करें, एकल ऑपरेशन जोखिम कम करें और धन प्रबंधन को अनुकूलित करें। उदाहरण के लिए, प्रारंभिक सिग्नल पर 50% स्थिति खोलें, सिग्नल मजबूत होने पर 100% तक जोड़ें, और निकास के समय भी चरणबद्ध रणनीति का उपयोग करें।

-

संकेतक भार प्रणाली: विभिन्न संकेतकों के लिए भार प्रणाली सेट करें, विभिन्न बाज़ार वातावरणों में उनके प्रदर्शन के अनुसार उनके प्रभाव को समायोजित करें, और अधिक बुद्धिमान सिग्नल जनरेशन तंत्र का निर्माण करें।

-

मशीन लर्निंग अनुकूलन: मशीन लर्निंग एल्गोरिदम शामिल करें, ऐतिहासिक डेटा पर मॉडल को प्रशिक्षित करके विभिन्न बाज़ार स्थितियों में संकेतक संयोजनों की सफलता संभावना की भविष्यवाणी करें, और गतिशील रूप से ट्रेडिंग निर्णयों को समायोजित करें।

निष्कर्ष

बहु-संकेतक संयुक्त SAR रिवर्सल रणनीति और फ़िल्टर प्रवेश मॉडल पारंपरिक तकनीकी विश्लेषण संकेतकों को एक आधुनिक मात्रात्मक ट्रेडिंग सिस्टम में विलीन करने का एक उत्कृष्ट उदाहरण है। SAR, RSI, MACD, स्टोकास्टिक RSI और LSMA जैसे कई संकेतकों को जोड़कर, यह रणनीति बाज़ार उलटाव बिंदुओं पर उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल प्रदान करती है, और बहु-शर्त फ़िल्टरिंग तंत्र के माध्यम से झूठे सिग्नल के जोखिम को प्रभावी रूप से कम करती है।

इस रणनीति का मुख्य लाभ इसका बहु-स्तरीय सत्यापन तंत्र और लचीली पैरामीटर समायोजन क्षमता है, जो इसे विभिन्न बाज़ार वातावरणों में अनुकूलित करने में सक्षम बनाती है। हालाँकि, रणनीति में उच्च पैरामीटर संवेदनशीलता, संभावित अंतराल आदि सीमाएँ भी हैं। गतिशील पैरामीटर समायोजन, बाज़ार वातावरण पहचान, लाभ-लेना तंत्र अनुकूलन आदि में सुधार करके रणनीति के प्रदर्शन को और बढ़ाया जा सकता है।

मात्रात्मक व्यापारियों के लिए, यह रणनीति एक मजबूत ढाँचा प्रदान करती है, जिसके आधार पर व्यक्तिगत ट्रेडिंग शैली और लक्ष्य बाज़ार विशेषताओं के अनुसार अनुकूलन और विस्तार किया जा सकता है। निरंतर बैकटेस्टिंग और अनुकूलन के माध्यम से, बाज़ार की गहन समझ के साथ, इस रणनीति को एक कुशल और विश्वसनीय ट्रेडिंग सिस्टम में विकसित किया जा सकता है।

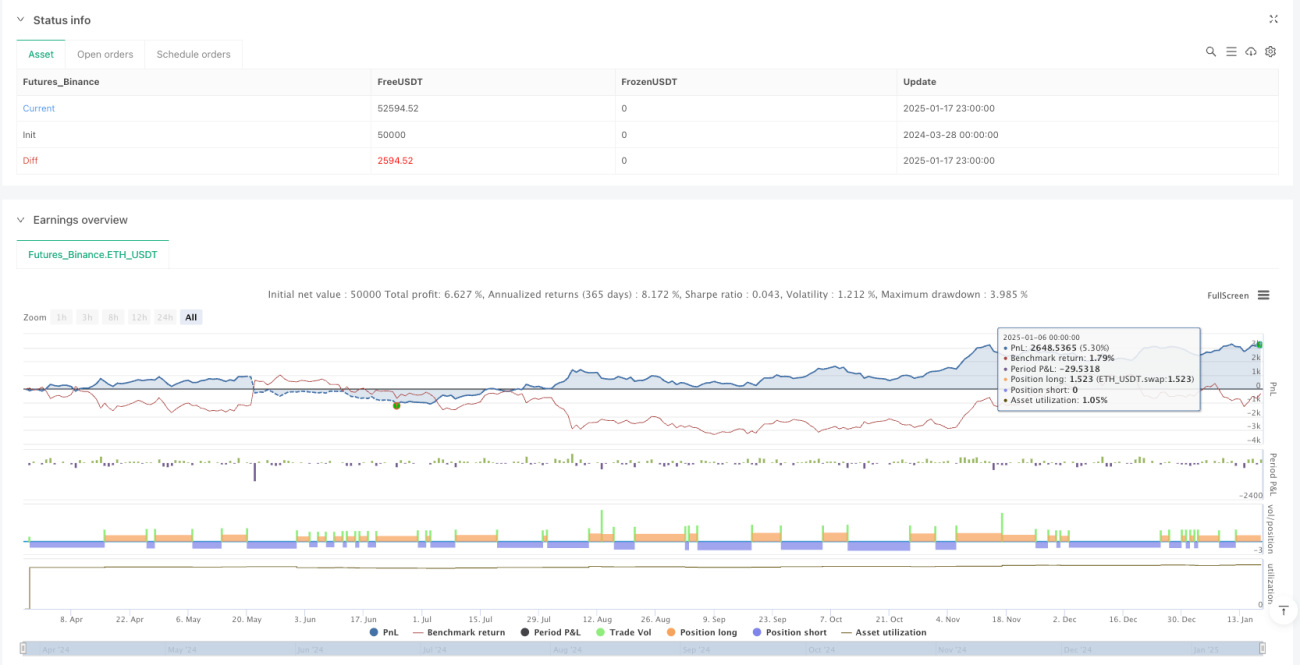

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1