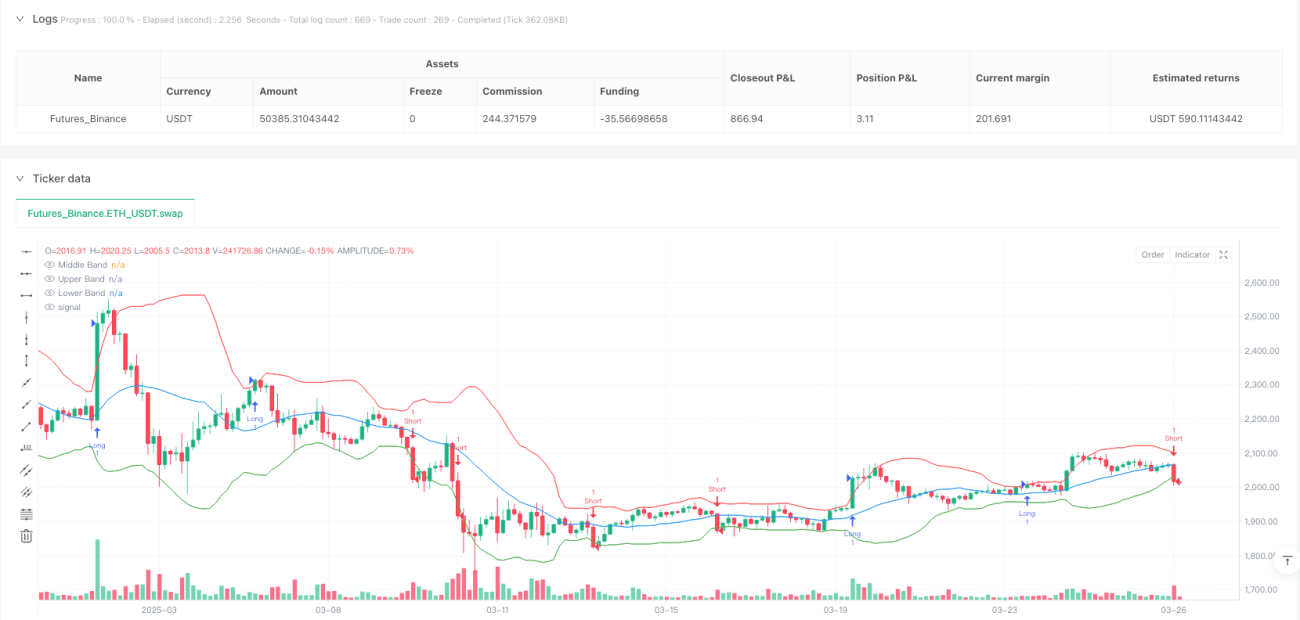

अवलोकन

डायनामिक बोलिंगर बैंड ब्रेकआउट ट्रेंड फॉलोइंग रणनीति एक मात्रात्मक ट्रेडिंग विधि है जो बोलिंगर बैंड संकेतक पर आधारित है। यह बाजार मूल्य के बैंड सीमाओं में ब्रेकआउट संकेतों को पकड़कर संभावित प्रवृत्ति आधारित ट्रेडिंग अवसरों की पहचान करती है। यह रणनीति बाजार की अस्थिरता और प्रवृत्ति गति का लाभ उठाकर मूल्य के ऊपरी और निचले बैंड को तोड़ने पर ट्रेडिंग सिग्नल उत्पन्न करती है, और लाभ-सुरक्षा और हानि-रोक तंत्र के साथ प्रभावी ढंग से ट्रेड जोखिम का प्रबंधन करती है।

रणनीति सिद्धांत

रणनीति का मूल सिद्धांत बोलिंगर बैंड संकेतक की गतिशील गणना और मूल्य ब्रेकआउट संकेतों पर आधारित है:

- मध्य बैंड की गणना के लिए सरल मूविंग एवरेज (SMA) का उपयोग किया जाता है

- मानक विचलन (STDEV) द्वारा ऊपरी और निचले बैंड की गणना की जाती है

- जब समापन मूल्य ऊपरी बैंड को तोड़ता है, तो लॉन्ग सिग्नल ट्रिगर होता है

- जब समापन मूल्य निचले बैंड को तोड़ता है, तो शॉर्ट सिग्नल ट्रिगर होता है

- निश्चित प्रतिशत पर लाभ-सुरक्षा और हानि-रोक बिंदु निर्धारित किए जाते हैं

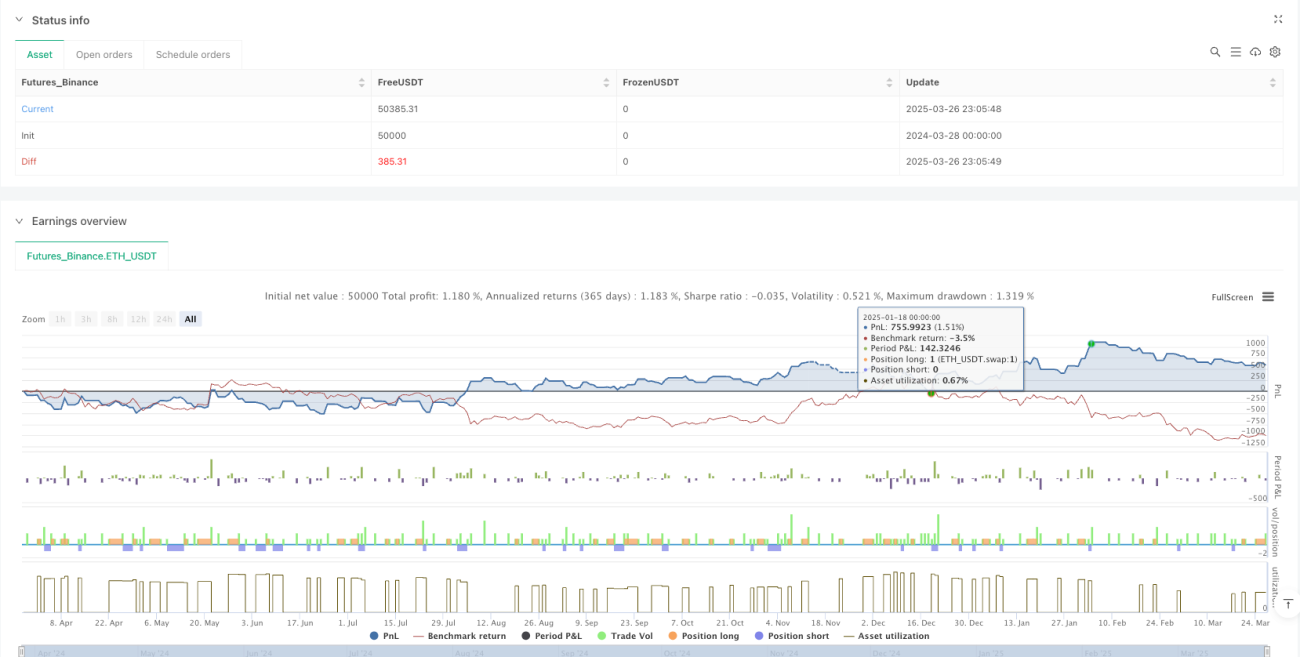

रणनीति के लाभ

- बाजार की अस्थिरता के अनुसार गतिशील रूप से अनुकूलित होता है

- स्पष्ट प्रवेश और निकास संकेत

- दृश्य ट्रेडिंग सीमाएं

- जोखिम नियंत्रित पोजीशन प्रबंधन

- स्पष्ट प्रवृत्ति वाले बाजार वातावरण के लिए उपयुक्त

रणनीति जोखिम

- अस्थिर बाजार में गलत संकेत उत्पन्न हो सकते हैं

- ब्रेकआउट संकेतों में देरी

- निश्चित प्रतिशत लाभ-सुरक्षा और हानि-रोक पर्याप्त लचीला नहीं हो सकता

- ट्रेडिंग लागत और स्लिपेज के प्रभाव पर विचार नहीं किया गया

रणनीति अनुकूलन दिशाएं

- वॉल्यूम फिल्टर शामिल करना

- प्रवृत्ति पुष्टि संकेतकों का संयोजन

- गतिशील रूप से लाभ-सुरक्षा और हानि-रोक अनुपात समायोजित करना

- पैरामीटर अनुकूलन के लिए मशीन लर्निंग एल्गोरिदम जोड़ना

सारांश

डायनामिक बोलिंगर बैंड ब्रेकआउट ट्रेंड फॉलोइंग रणनीति मूल्य के बैंड ब्रेकआउट संकेतों को पकड़कर ट्रेडरों को एक अपेक्षाकृत सरल और सहज मात्रात्मक ट्रेडिंग विधि प्रदान करती है। निरंतर अनुकूलन और जोखिम प्रबंधन के माध्यम से, यह रणनीति मात्रात्मक ट्रेडिंग टूलबॉक्स में एक मजबूत अतिरिक्त बन सकती है।

- 1