अवलोकन

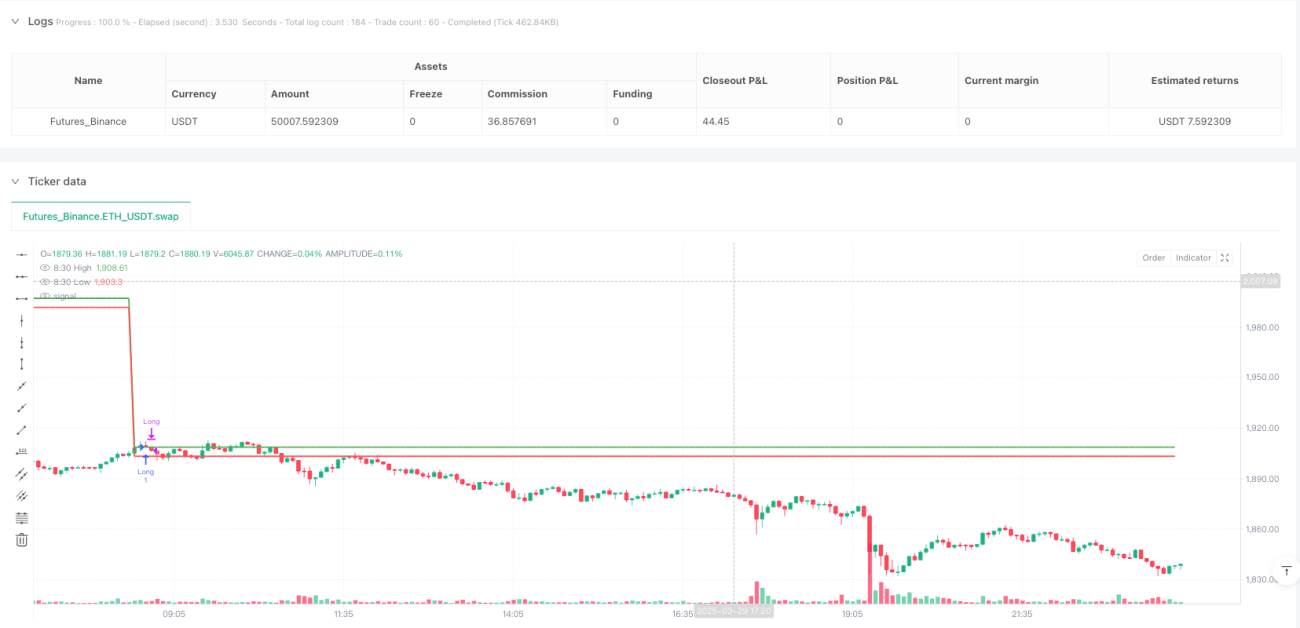

सुबह के सत्र में उच्च-निम्न ब्रेकआउट डायनामिक ट्रैकिंग रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो स्टॉक मार्केट के शुरुआती सत्र पर केंद्रित है। यह रणनीति मुख्य रूप से 8:30 AM सत्र के मूल्य उच्च और निम्न के आधार पर महत्वपूर्ण समर्थन और प्रतिरोध स्तर निर्धारित करती है, और जब मूल्य इन स्तरों को तोड़ता है तो ट्रेड करती है। यह रणनीति सुबह के सत्र में बने मूल्य सीमा को एक महत्वपूर्ण संदर्भ के रूप में उपयोग करती है, और डायनामिक ट्रैकिंग स्टॉप-लॉस तंत्र के साथ मिलकर, यह दिन के उतार-चढ़ाव को पकड़ सकती है और जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है। 8:30 AM सत्र के उच्च और निम्न को सटीक रूप से पहचान कर, रणनीति बाद के ट्रेडिंग सत्र (8:40 AM से 3:00 PM) में मूल्य ब्रेकआउट पर नज़र रखती है, और केवल पहली मान्य ब्रेकआउट का ट्रेड करती है, साथ ही ट्रैकिंग स्टॉप-लॉस और फिक्स्ड टेक-प्रॉफिट का उपयोग करके पोजीशन का प्रबंधन करती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाजार खुलने से पहले 8:30 AM सत्र में बनी मूल्य सीमा को एक महत्वपूर्ण संदर्भ बिंदु के रूप में उपयोग करना है। रणनीति का विस्तृत कार्यप्रवाह इस प्रकार है:

- 8:30 AM की कैंडलस्टिक के उच्चतम और निम्नतम मूल्य को पहचानें और रिकॉर्ड करें

- पूरे दिन के ट्रेडिंग में इन मूल्य स्तरों को महत्वपूर्ण समर्थन और प्रतिरोध रेखाओं के रूप में बनाए रखें

- जब मूल्य पहली बार 8:30 AM के उच्च या निम्न को तोड़ता है और बंद होने पर पुष्टि करता है, तो ट्रेड सिग्नल ट्रिगर होता है

- केवल निर्दिष्ट ट्रेडिंग समय (8:40 AM से 3:00 PM) के भीतर ही ट्रेड निष्पादित करें

- प्रत्येक ट्रेडिंग दिन में केवल एक बार ट्रेड (लॉन्ग या शॉर्ट) करें

- लाभ की रक्षा के लिए डायनामिक ट्रैकिंग स्टॉप-लॉस का उपयोग करें

- अतिरिक्त सुरक्षा के रूप में फिक्स्ड टेक-प्रॉफिट और स्टॉप-लॉस स्तर भी सेट करें

रणनीति ट्रेडिंग स्थिति को ट्रैक करने के लिए कई महत्वपूर्ण चर का उपयोग करती है: उच्च (high830) और निम्न (low830) क्रमशः 8:30 AM कैंडलस्टिक के उच्चतम और निम्नतम मूल्य रिकॉर्ड करते हैं; tradeTakenToday चर यह सुनिश्चित करता है कि प्रति दिन केवल एक ट्रेड किया जाए; firstBreakoutHappened पुष्टि करता है कि क्या पहला ब्रेकआउट हुआ है। ट्रेड की शर्तों को एक साथ पूरा करना होगा: मूल्य 8:30 AM के उच्च या निम्न को तोड़ता है, यह दिन का पहला ब्रेकआउट है, उस दिन अभी तक कोई ट्रेड नहीं हुआ है, और अनुमत ट्रेडिंग समय सीमा के भीतर है।

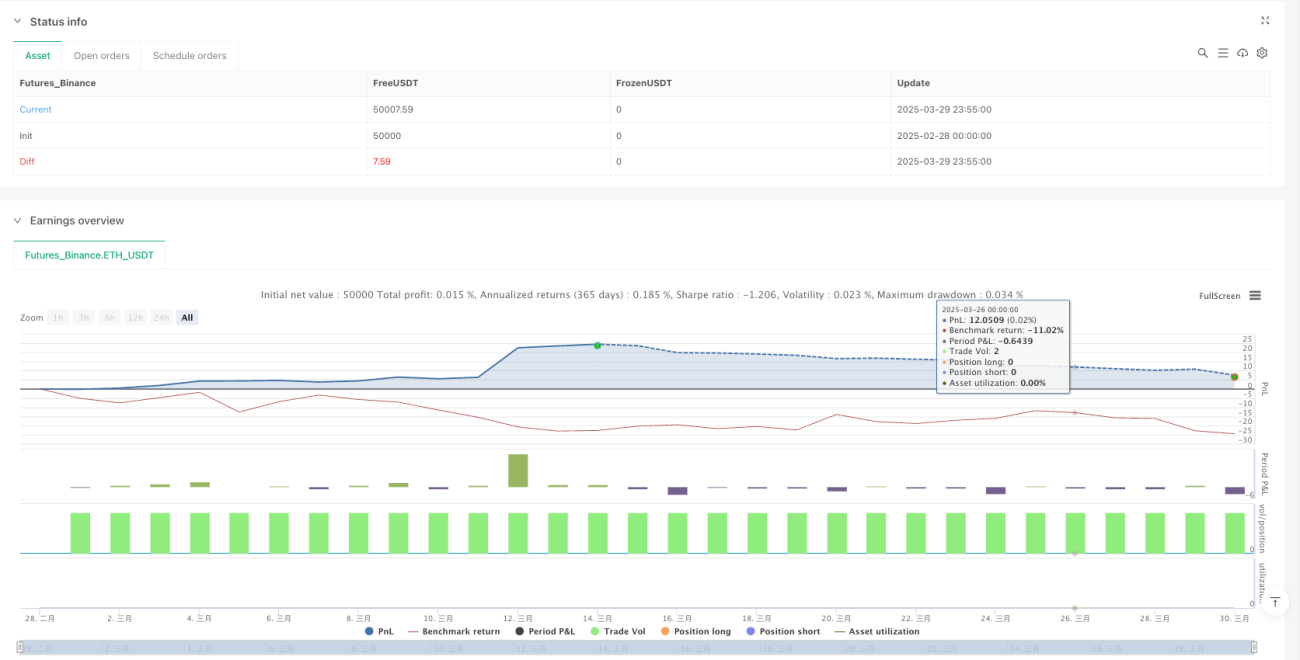

रणनीति के निकास की शर्तों में शामिल हैं: मूल्य डायनामिक ट्रैकिंग स्टॉप-लॉस रेखा को छूता है, पूर्वनिर्धारित टेक-प्रॉफिट स्तर तक पहुँचता है, या फिक्स्ड स्टॉप-लॉस रेखा को छूता है। डायनामिक ट्रैकिंग स्टॉप-लॉस रेखा मूल्य के अनुकूल दिशा में चलने पर तदनुसार समायोजित होती है, जिससे कुछ लाभ लॉक हो जाता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, इस रणनीति के निम्नलिखित प्रमुख लाभ हैं:

-

स्पष्ट ट्रेडिंग नियम: रणनीति स्पष्ट मूल्य स्तरों (8:30 AM उच्च-निम्न) पर आधारित प्रवेश सिग्नल निर्धारित करती है, ट्रेडिंग शर्तें स्पष्ट हैं और समझने और क्रियान्वित करने में आसान हैं।

-

पूर्ण जोखिम प्रबंधन: रणनीति में कई जोखिम नियंत्रण तंत्र शामिल हैं, जिनमें डायनामिक ट्रैकिंग स्टॉप-लॉस, फिक्स्ड स्टॉप-लॉस और टेक-प्रॉफिट शामिल हैं, जो प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

-

अत्यधिक ट्रेडिंग से बचाव: प्रति दिन केवल एक ट्रेड तक सीमित करके, बार-बार ट्रेडिंग से होने वाली ट्रेडिंग लागत में वृद्धि और भावनात्मक उतार-चढ़ाव की समस्या से बचा जाता है।

-

समय फिल्टर: विशिष्ट ट्रेडिंग समय विंडो (8:40 AM से 3:00 PM) निर्धारित करके, बाजार के अत्यधिक अस्थिर खुले और बंद सत्रों से बचा जाता है।

-

गतिशील लाभ सुरक्षा: ट्रैकिंग स्टॉप-लॉस तंत्र मूल्य के अनुकूल दिशा में चलने पर स्टॉप-लॉस स्थिति को समायोजित कर सकता है, जिससे मौजूदा लाभ की रक्षा होती है और साथ ही संभावित बड़े रुझान को जल्दी समाप्त नहीं करता।

-

स्वचालित निष्पादन: रणनीति पूरी तरह से स्वचालित है, मानवीय भावनाओं के हस्तक्षेप से बचती है, और पूर्वनिर्धारित नियमों के अनुसार सख्ती से ट्रेड निष्पादित कर सकती है।

-

अनुकूलन क्षमता: पैरामीटर सेटिंग (जैसे ट्रैकिंग स्टॉप-लॉस पॉइंट, टेक-प्रॉफिट पॉइंट) के माध्यम से, रणनीति को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

रणनीति के जोखिम

हालांकि रणनीति का डिज़ाइन उचित है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

फॉल्स ब्रेकआउट जोखिम: मूल्य 8:30 AM के उच्च या निम्न को तोड़ने के बाद जल्दी से वापस आ सकता है, जिससे गलत सिग्नल और अनावश्यक नुकसान हो सकता है। समाधान पुष्टि तंत्र जोड़ना है, जैसे ब्रेकआउट के बाद एक निश्चित समय या परिमाण तक बने रहने की आवश्यकता।

-

अपर्याप्त अस्थिरता: यदि बाजार में उतार-चढ़ाव कम है, तो मूल्य 8:30 AM द्वारा निर्धारित सीमा को प्रभावी ढंग से नहीं तोड़ सकता, जिससे ट्रेडिंग के अवसर कम हो सकते हैं। कम अस्थिरता वाले वातावरण में रणनीति मापदंडों को समायोजित करने या रणनीति को अस्थायी रूप से बंद करने पर विचार किया जा सकता है।

-

एकल समय बिंदु पर अत्यधिक निर्भरता: रणनीति 8:30 AM सत्र के मूल्य प्रदर्शन पर अत्यधिक निर्भर करती है, यदि उस सत्र में असामान्य उतार-चढ़ाव होता है तो यह अनुचित ट्रेडिंग सीमा निर्धारित कर सकती है। कई समय बिंदुओं के औसत का उपयोग करने या अन्य तकनीकी संकेतकों के साथ संयोजन करने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: ट्रैकिंग स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स रणनीति के प्रदर्शन को बहुत प्रभावित करती हैं, विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है। व्यापक बैकटेस्टिंग करने और इष्टतम पैरामीटर संयोजन खोजने की सिफारिश की जाती है।

-

मनी मैनेजमेंट की कमी: वर्तमान रणनीति में विशिष्ट पोजीशन साइज़िंग नियम शामिल नहीं हैं, जिससे जोखिम नियंत्रण अपर्याप्त हो सकता है। अस्थिरता-आधारित पोजीशन समायोजन तंत्र जोड़ने की सिफारिश की जाती है।

-

मार्केट गैप जोखिम: यदि बाजार में बड़ा गैप होता है, तो फिक्स्ड स्टॉप-लॉस प्रभावी ढंग से निष्पादित नहीं हो सकता, जिससे अपेक्षा से अधिक नुकसान हो सकता है। फिक्स्ड पॉइंट स्टॉप-लॉस के बजाय प्रतिशत स्टॉप-लॉस का उपयोग करने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

वॉल्यूम पुष्टि जोड़ना: वर्तमान रणनीति केवल मूल्य ब्रेकआउट पर आधारित है, वॉल्यूम कारक पर विचार नहीं करती। वॉल्यूम पुष्टि जोड़ने से ब्रेकआउट सिग्नल की विश्वसनीयता बढ़ सकती है और कम वॉल्यूम वाले फॉल्स ब्रेकआउट को फ़िल्टर किया जा सकता है। अनुकूलन विधि प्रवेश की शर्त में वॉल्यूम को पिछले कुछ कैंडल्स के औसत वॉल्यूम के एक निश्चित प्रतिशत से अधिक होने की आवश्यकता जोड़ना है।

-

बाजार पर्यावरण फ़िल्टर शामिल करना: विभिन्न बाजार स्थितियों (ट्रेंड, रेंज) में रणनीति का प्रदर्शन काफी भिन्न हो सकता है। ट्रेंड संकेतक (जैसे ADX, मूविंग एवरेज, आदि) या अस्थिरता संकेतक (जैसे ATR) जोड़कर, केवल उपयुक्त बाजार स्थितियों में ही ट्रेड निष्पादित किया जा सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट मापदंडों का अनुकूलन: वर्तमान में फिक्स्ड पॉइंट स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग किया जाता है, इसे बाजार की अस्थिरता (जैसे ATR मल्टीपल) के आधार पर गतिशील रूप से समायोजित किया जा सकता है, ताकि रणनीति विभिन्न बाजार स्थितियों के लिए अधिक अनुकूल हो।

-

एकाधिक समय-सीमा विश्लेषण जोड़ना: उच्च समय-सीमा के बाजार दिशा को वर्तमान समय-सीमा के सिग्नल के साथ जोड़ने से ट्रेड सफलता दर बढ़ सकती है। उदाहरण के लिए, केवल तब ट्रेड करें जब दैनिक ट्रेंड दिशा ब्रेकआउट दिशा से मेल खाती हो।

-

रिवर्स सिग्नल फ़िल्टर जोड़ना: बाजार के अन्य संकेतकों (जैसे ओवरबॉट/ओवरसोल्ड संकेतक RSI, MACD, आदि) के रिवर्स सिग्नल पर विचार करें, ताकि चरम स्थितियों में ट्रेडिंग से बचा जा सके।

-

डायनामिक टेक-प्रॉफिट तंत्र शामिल करना: ट्रैकिंग स्टॉप-लॉस के अलावा, टेक-प्रॉफिट लक्ष्य को गतिशील रूप से समायोजित करने पर विचार करें, जैसे समर्थन/प्रतिरोध स्तरों या अस्थिरता मल्टीपल के आधार पर कई टेक-प्रॉफिट लक्ष्य निर्धारित करना।

-

ट्रेडिंग समय विंडो का अनुकूलन: ऐतिहासिक डेटा विश्लेषण के माध्यम से सर्वोत्तम ट्रेडिंग समय विंडो खोजें, संभवतः विभिन्न बाजारों या उत्पादों के लिए सर्वोत्तम ट्रेडिंग समय अलग-अलग हो सकते हैं।

सारांश

सुबह के सत्र में उच्च-निम्न ब्रेकआउट डायनामिक ट्रैकिंग रणनीति एक मूल्य सीमा ब्रेकआउट पर आधारित इंट्राडे ट्रेडिंग विधि है। यह 8:30 AM सत्र में बने उच्च और निम्न को पहचान कर, डायनामिक ट्रैकिंग स्टॉप-लॉस तंत्र के साथ मिलकर, दिन के दौरान मूल्य ब्रेकआउट के अवसरों को पकड़ती है। इस रणनीति के नियम स्पष्ट हैं, जोखिम प्रबंधन पूर्ण है, और प्रति दिन ट्रेडों की संख्या को सीमित करके और ट्रेडिंग समय विंडो निर्धारित करके अत्यधिक ट्रेडिंग के जोखिम को प्रभावी ढंग से नियंत्रित करती है। साथ ही, रणनीति में फॉल्स ब्रेकआउट जोखिम, पैरामीटर संवेदनशीलता जैसी संभावित समस्याएं भी हैं, जिन्हें वॉल्यूम पुष्टि, बाजार पर्यावरण फ़िल्टर, पैरामीटर सेटिंग अनुकूलन आदि के माध्यम से और बेहतर किया जा सकता है। अल्पकालिक व्यापारियों के लिए, यह रणनीति एक संरचित ट्रेडिंग विधि प्रदान करती है, जो जोखिम को नियंत्रित करते हुए दिन के दौरान मूल्य ब्रेकआउट से उत्पन्न अवसरों को पकड़ सकती है।

- 1