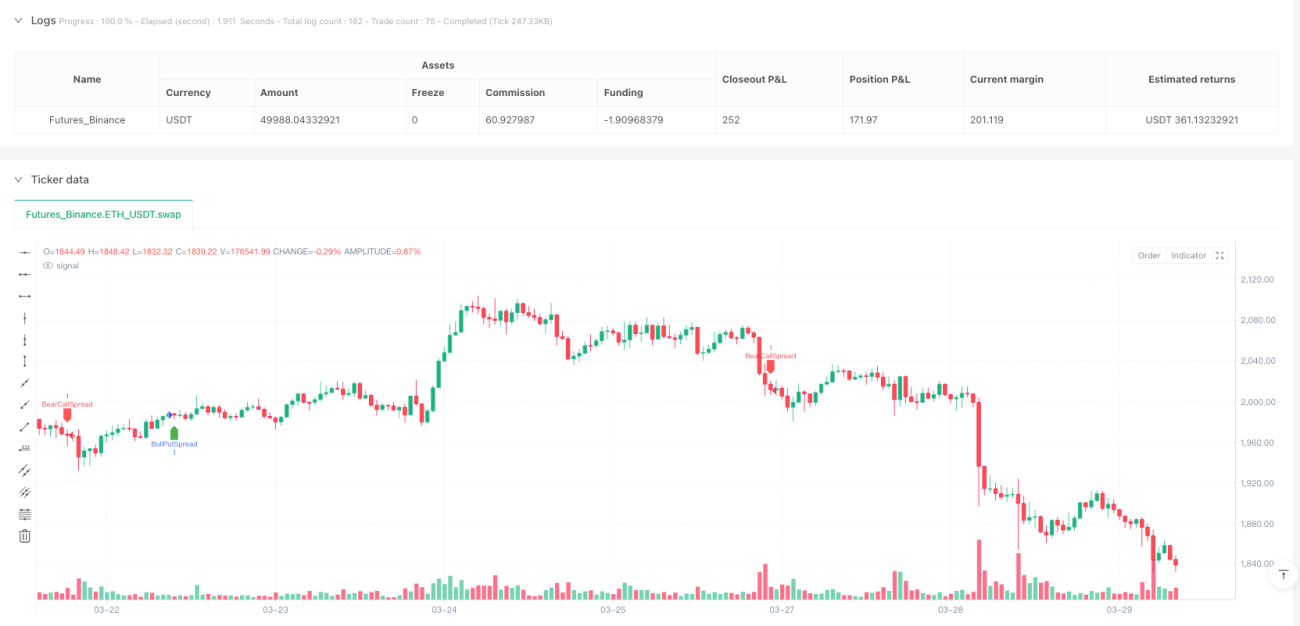

अवलोकन

मल्टी-इंडिकेटर फ्यूज़न ऑप्शन सेलिंग रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो ऑप्शन बेचने के लिए कई तकनीकी संकेतकों को जोड़ती है। यह बाजार की प्रवृत्ति की दिशा की पहचान करने और उपयुक्त परिस्थितियों में बुलिश बियर पुट स्प्रेड या बियरिश बुल कॉल स्प्रेड पोजीशन बनाने के लिए डिज़ाइन की गई है। यह रणनीति मूविंग एवरेज क्रॉसओवर, ट्रेंड स्ट्रेंथ कन्फर्मेशन, मोमेंटम इंडिकेटर और वॉल्यूम वेटेड एवरेज प्राइस जैसे बहु-आयामी संकेतों को मिश्रित करती है, साथ ही ट्रू रेंज आधारित गतिशील स्टॉप-लॉस तंत्र का उपयोग करके जोखिम का प्रबंधन करती है। रणनीति का मूल बहु-संकेतक अनुनाद के माध्यम से झूठे सिग्नल के जोखिम को कम करना है, बाजार में तभी प्रवेश करना जब कई तकनीकी शर्तें एक साथ पूरी हों, जिससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़े।

रणनीति का सिद्धांत

मल्टी-इंडिकेटर फ्यूज़न ऑप्शन सेलिंग रणनीति का मुख्य सिद्धांत कई संकेतकों के सहयोगी निर्णय के माध्यम से बाजार की प्रवृत्ति का निर्धारण करना और उसके अनुसार उपयुक्त ऑप्शन रणनीति चुनना है। विशिष्ट सिद्धांत इस प्रकार है:

-

प्रवृत्ति पहचान प्रणाली: रणनीति बाजार की सामान्य दिशा निर्धारित करने के लिए 20-अवधि और 50-अवधि के एक्सपोनेंशियल मूविंग एवरेज (ईएमए) के क्रॉसओवर का उपयोग करती है। जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के ऊपर से क्रॉस करता है, तो इसे अपट्रेंड के रूप में पहचाना जाता है, और जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के नीचे से क्रॉस करता है, तो इसे डाउनट्रेंड के रूप में पहचाना जाता है।

-

प्रवृत्ति शक्ति सत्यापन: रणनीति प्रवृत्ति शक्ति को सत्यापित करने के लिए औसत दिशात्मक सूचकांक (एडीएक्स) का उपयोग करती है। केवल जब एडीएक्स 15 से अधिक होता है, तो प्रवृत्ति में पर्याप्त ताकत होती है और उसका अनुसरण करना उचित माना जाता है।

-

गति पुष्टि तंत्र: कमजोर प्रवृत्ति या संभावित उलटफेर वाले क्षेत्रों में प्रवेश से बचने के लिए सापेक्ष शक्ति सूचकांक (आरएसआई) का उपयोग किया जाता है। अपट्रेंड के लिए आरएसआई 45 से अधिक होना आवश्यक है, जबकि डाउनट्रेंड के लिए आरएसआई 55 से कम होना आवश्यक है।

-

मूल्य स्थिति सत्यापन: समग्र बाजार भावना की पुष्टि के लिए मूल्य की तुलना वॉल्यूम वेटेड एवरेज प्राइस (वीडब्ल्यूएपी) से की जाती है। अपट्रेंड के लिए आवश्यक है कि मूल्य वीडब्ल्यूएपी से ऊपर हो, और डाउनट्रेंड के लिए मूल्य वीडब्ल्यूएपी से नीचे होना आवश्यक है।

-

ऑप्शन रणनीति निर्माण:

- बुलिश बाजार में, बुलिश पुट स्प्रेड रणनीति अपनाई जाती है, जिसमें एट-द-मनी या एक स्तर का आउट-ऑफ-द-मनी पुट ऑप्शन बेचा जाता है और 200-300 अंक कम के आउट-ऑफ-द-मनी पुट ऑप्शन को सुरक्षा के रूप में खरीदा जाता है।

- बियरिश बाजार में, बियरिश कॉल स्प्रेड रणनीति अपनाई जाती है, जिसमें एट-द-मनी या एक स्तर का आउट-ऑफ-द-मनी कॉल ऑप्शन बेचा जाता है और 200-300 अंक अधिक के आउट-ऑफ-द-मनी कॉल ऑप्शन को सुरक्षा के रूप में खरीदा जाता है।

-

जोखिम प्रबंधन प्रणाली: रणनीति औसत ट्रू रेंज (एटीआर) पर आधारित गतिशील स्टॉप-लॉस का उपयोग करती है। स्टॉप-लॉस स्तर एटीआर के 1.5 गुना पर सेट किया जाता है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से सुरक्षा स्तर को समायोजित करता है।

रणनीति के लाभ

-

बहु-आयामी संकेत पुष्टि: यह रणनीति चार आयामों - प्रवृत्ति, शक्ति, गति और मूल्य स्थिति - के संकेतकों को जोड़ती है, जिससे एकल संकेतक से उत्पन्न होने वाले भ्रामक संकेतों की संभावना काफी कम हो जाती है और ट्रेडिंग सिग्नल की गुणवत्ता में सुधार होता है।

-

अनुकूली जोखिम प्रबंधन: एटीआर-आधारित गतिशील स्टॉप-लॉस तंत्र बाजार की अस्थिरता के अनुसार स्वचालित रूप से सुरक्षा स्तर को समायोजित करता है, उच्च अस्थिरता वाले बाजार में व्यापक स्टॉप-लॉस स्थान प्रदान करता है और कम अस्थिरता वाले बाजार में स्टॉप-लॉस को कसता है, जो विभिन्न बाजार स्थितियों के लिए प्रभावी रूप से अनुकूल होता है।

-

ऑप्शन रणनीति में जोखिम की सीमा: वर्टिकल स्प्रेड रणनीति का उपयोग करके, नग्न ऑप्शन बेचने के बजाय, अधिकतम हानि एक ज्ञात सीमा तक सीमित हो जाती है, जिससे नग्न ऑप्शन बेचने के असीमित जोखिम से बचा जा सकता है।

-

प्रवृत्ति और उलटफेर से दोहरी सुरक्षा: आरएसआई सीमा (अपट्रेंड के लिए >45, डाउनट्रेंड के लिए <55) रणनीति को बाजार के उलटफेर के खिलाफ एक अतिरिक्त सुरक्षा परत प्रदान करती है, यह सुनिश्चित करती है कि कमजोर प्रवृत्ति या संभावित उलटफेर की स्थिति में बाजार में प्रवेश न किया जाए।

-

स्पष्ट रणनीति तर्क: प्रत्येक घटक की एक स्पष्ट भूमिका होती है - प्रवृत्ति पुष्टि से शक्ति सत्यापन, गति पुष्टि और स्थिति सत्यापन तक - एक पूर्ण तार्किक श्रृंखला होती है जिसे समझना और अनुकूलित करना आसान है।

-

लचीला पैरामीटर समायोजन: रणनीति के प्रमुख पैरामीटर जैसे ईएमए अवधि, एडीएक्स सीमा, आरएसआई रेंज और एटीआर गुणक को विभिन्न बाजारों और समय सीमाओं के अनुसार समायोजित किया जा सकता है, जो अच्छी अनुकूलनशीलता प्रदान करता है।

रणनीति के जोखिम

-

झूठे ब्रेकआउट का जोखिम: कई संकेतकों की पुष्टि के बावजूद, उच्च अस्थिरता वाले बाजारों में ईएमए क्रॉसओवर अभी भी झूठे संकेत उत्पन्न कर सकता है। समाधान: पुष्टिकरण अवधि बढ़ाई जा सकती है, जिसमें क्रॉस सिग्नल को कई अवधियों तक बने रहने की आवश्यकता होती है।

-

प्रवृत्ति उलटफेर में देरी: मूविंग एवरेज सिस्टम प्रवृत्ति के उलटफेर में अक्सर पीछे रह जाता है, जिससे प्रवृत्ति उलटने पर पोजीशन से बाहर निकलने में देरी हो सकती है। समाधान: अधिक संवेदनशील अल्पकालिक संकेतकों को शीघ्र चेतावनी प्रणाली के रूप में शामिल किया जा सकता है।

-

घने ट्रेडिंग रेंज में खराब प्रदर्शन: स्पष्ट प्रवृत्ति के बिना रेंज-बाउंड बाजार में, रणनीति का प्रदर्शन खराब हो सकता है और बार-बार ऐसे संकेत उत्पन्न हो सकते हैं जो एक-दूसरे को रद्द करते हैं। समाधान: अस्थिरता फिल्टर जोड़ा जा सकता है, बाजार को रेंज-बाउंड मानते हुए ट्रेडिंग रोकी जा सकती है।

-

प्रणालीगत जोखिम जोखिम: बाजार के तेजी से गिरने या गैप होने की स्थिति में, स्टॉप-लॉस सुरक्षा के बावजूद, वास्तविक निष्पादन मूल्य सैद्धांतिक स्टॉप-लॉस स्तर से काफी कम हो सकता है। समाधान: उच्च जोखिम वाले वातावरण में व्यापक हेजिंग स्थान चुनने के लिए ऑप्शन स्प्रेड की चौड़ाई को समायोजित करें।

-

पैरामीटर ऑप्टिमाइज़ेशन ट्रैप: अत्यधिक पैरामीटर ऑप्टिमाइज़ेशन ऐतिहासिक डेटा में ओवरफिटिंग और भविष्य में खराब प्रदर्शन का कारण बन सकता है। समाधान: विभिन्न बाजार स्थितियों और समयावधियों में बैकटेस्ट करें और इष्टतम के बजाय मजबूत पैरामीटर सेटिंग्स चुनें।

-

तरलता जोखिम: कुछ बाजार स्थितियों में, ऑप्शन की तरलता अपर्याप्त हो सकती है, जिससे वांछित मूल्य पर पोजीशन खोलना या बंद करना मुश्किल हो जाता है। समाधान: मुख्य ऑप्शन श्रृंखला और एट-द-मनी के करीब ऑप्शन चुनें, गहरे आउट-ऑफ-द-मनी ऑप्शन की तरलता समस्याओं से बचें।

रणनीति अनुकूलन दिशाएँ

-

बाजार पर्यावरण फिल्टर जोड़ना: वर्तमान रणनीति सभी बाजार स्थितियों में समान मानदंड का उपयोग करती है। अस्थिरता संकेतक (जैसे वीआईएक्स या ऐतिहासिक अस्थिरता) शामिल किए जा सकते हैं, और विभिन्न अस्थिरता वातावरणों में अलग-अलग पैरामीटर सेटिंग्स और ऑप्शन रणनीतियों का उपयोग किया जा सकता है। इस तरह उच्च अस्थिरता वाले बाजार में अधिक रूढ़िवादी रुख और कम अस्थिरता में अधिक आक्रामक रुख अपनाया जा सकता है।

-

स्टॉप-लॉस तंत्र का अनुकूलन: वर्तमान एटीआर स्टॉप-लॉस एक निश्चित गुणक डिज़ाइन है। गतिशील गुणक को लागू किया जा सकता है जो बाजार स्थितियों के आधार पर स्वचालित रूप से समायोजित होता है। उदाहरण के लिए, अपट्रेंड में व्यापक स्टॉप-लॉस (जैसे 2x एटीआर) और डाउनट्रेंड में संकीर्ण स्टॉप-लॉस (जैसे 1x एटीआर) का उपयोग करके विभिन्न प्रवृत्ति वातावरणों में जोखिम विशेषताओं के अनुकूल बनाया जा सकता है।

-

समर्थन और प्रतिरोध निर्णय को एकीकृत करना: कोड टिप्पणियों में समर्थन और प्रतिरोध क्षेत्रों के पास ट्रेड से बचने का उल्लेख है, लेकिन वास्तविक कोड में यह सुविधा लागू नहीं है। समर्थन और प्रतिरोध पहचान एल्गोरिदम जोड़ा जा सकता है, जिससे प्रमुख मूल्य स्तरों के पास पोजीशन लेने से बचा जा सके और तकनीकी प्रमुख बिंदुओं पर उलटफेर के जोखिम को कम किया जा सके।

-

समय फिल्टर शामिल करना: ऑप्शन में समय क्षय होता है। ट्रेडिंग सत्र और बाजार मौसमीता पर आधारित फिल्टर जोड़े जा सकते हैं, जिससे प्रमुख घटना घोषणाओं या उच्च अस्थिरता अवधियों से बचा जा सके। इससे ऑप्शन के समय मूल्य क्षय का लाभ उठाकर रणनीति की जीत दर में सुधार किया जा सकता है।

-

लाभ लक्ष्य तंत्र जोड़ना: वर्तमान रणनीति में केवल स्टॉप-लॉस से बाहर निकलने का तंत्र है, सक्रिय रूप से लाभ लेने का कोई डिज़ाइन नहीं है। लक्ष्य रिटर्न दर या तकनीकी संकेतक उलटफेर पर आधारित लाभ लेने का तंत्र शामिल किया जा सकता है, जो पूर्व निर्धारित लक्ष्य तक पहुँचने या बाजार में उलटफेर के संकेत मिलने पर लाभ को सक्रिय रूप से सुरक्षित कर सके।

-

ऑप्शन चयन तर्क का अनुकूलन: वर्तमान रणनीति सरलता से एटीएम या एक स्तर का ओटीएम ऑप्शन चुनती है। वोलैटिलिटी स्माइल और ऐतिहासिक अस्थिरता से इंप्लाइड वोलैटिलिटी के विचलन के आधार पर ऑप्शन चयन को अनुकूलित किया जा सकता है, जिससे मूल्य निर्धारण में अतार्किक ऑप्शन ढूंढकर ऑप्शन बेचने की उपज बढ़ाई जा सके।

सारांश

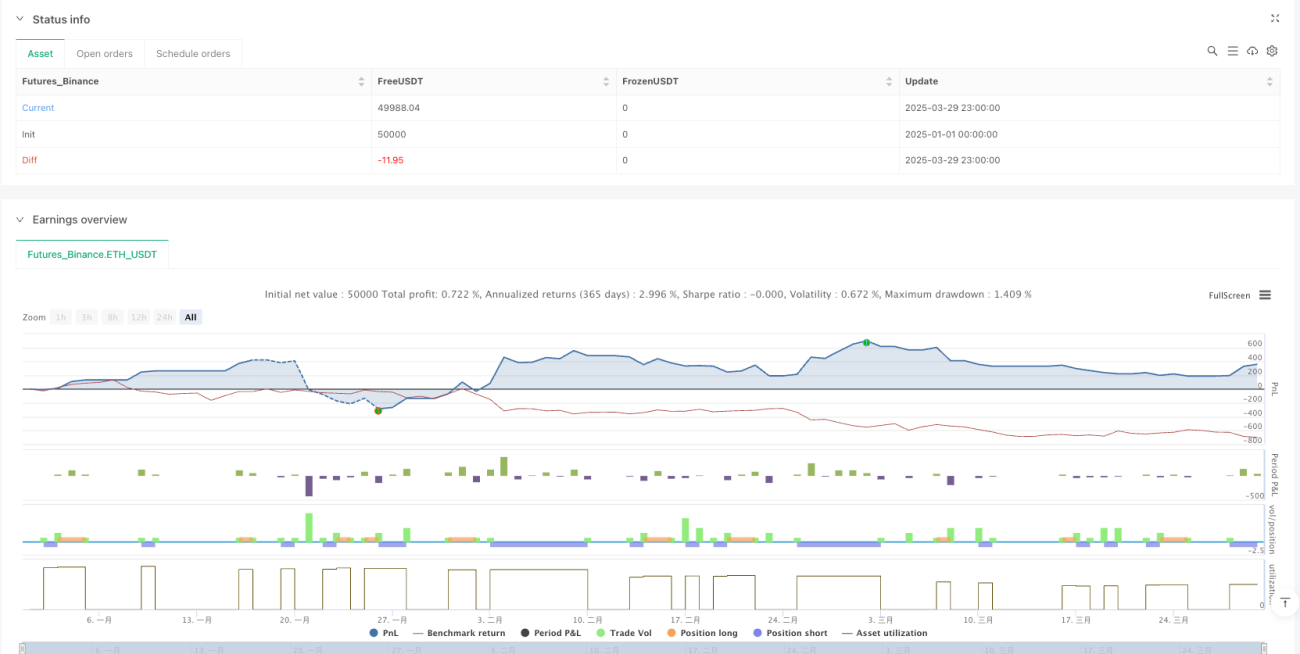

मल्टी-इंडिकेटर फ्यूज़न ऑप्शन सेलिंग रणनीति ईएमए क्रॉसओवर, एडीएक्स ट्रेंड स्ट्रेंथ, आरएसआई मोमेंटम कन्फर्मेशन और वीडब्ल्यूएपी मूल्य स्थिति को मिलाकर एक व्यापक बाजार प्रवृत्ति निर्णय प्रणाली बनाती है और इसके परिणामों के आधार पर बुलिश पुट स्प्रेड या बियरिश कॉल स्प्रेड ऑप्शन रणनीति अपनाती है। रणनीति एटीआर-आधारित गतिशील स्टॉप-लॉस तंत्र के माध्यम से जोखिम का प्रबंधन करती है, ऑप्शन बेचने की रणनीति की लाभ क्षमता को बनाए रखते हुए डाउनसाइड जोखिम को प्रभावी ढंग से नियंत्रित करती है।

इस रणनीति का सबसे बड़ा लाभ इसकी बहु-स्तरीय फ़िल्टरिंग तंत्र है, जो ट्रेडिंग सिग्नल उत्पन्न करने से पहले कई संकेतकों की संयुक्त पुष्टि की आवश्यकता रखता है, जिससे झूठे सिग्नल का जोखिम प्रभावी रूप से कम हो जाता है। साथ ही, नग्न ऑप्शन बेचने के बजाय ऑप्शन स्प्रेड का उपयोग करके, अधिकतम जोखिम एक पूर्व निर्धारित सीमा के भीतर रखा जाता है, जिससे ऑप्शन विक्रेता को होने वाले असीमित जोखिम से बचा जाता है।

भविष्य के अनुकूलन दिशाओं में बाजार पर्यावरण फिल्टर को एकीकृत करना, स्टॉप-लॉस गुणक को गतिशील रूप से समायोजित करना, समर्थन और प्रतिरोध निर्णय जोड़ना, समय फिल्टर शामिल करना, सक्रिय लाभ लेने का तंत्र जोड़ना और अस्थिरता संरचना के आधार पर ऑप्शन चयन को अनुकूलित करना शामिल है। ये अनुकूलन रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाएंगे, जिससे यह विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन कर सके।

कुल मिलाकर, मल्टी-इंडिकेटर फ्यूज़न ऑप्शन सेलिंग रणनीति एक संरचित और तार्किक मात्रात्मक ट्रेडिंग सिस्टम है, जो उन ट्रेडर्स के लिए उपयुक्त है जो स्पष्ट बाजार प्रवृत्ति के दौरान ऑप्शन के समय मूल्य क्षय से लाभ उठाना चाहते हैं और साथ ही जोखिम को प्रभावी ढंग से नियंत्रित करना चाहते हैं। निरंतर अनुकूलन और पैरामीटर समायोजन के साथ, इस रणनीति में स्थिर आय स्रोत बनने की क्षमता है।

- 1