अवलोकन

यह एक बहु-तकनीकी संकेतक-आधारित गतिशील विकल्प व्यापार रणनीति है, जिसका उद्देश्य बाजार की अस्थिरता, प्रवृत्ति और गति का व्यापक विश्लेषण करके उच्च संभावना वाले व्यापारिक अवसरों की पहचान करना है। यह रणनीति एक समग्र व्यापार निर्णय ढांचा बनाने के लिए औसत वास्तविक सीमा (ATR), बोलिंगर बैंड (BB), सापेक्ष शक्ति सूचकांक (RSI) और मात्रा भारित औसत मूल्य (VWAP) जैसे कई तकनीकी संकेतकों को जोड़ती है।

रणनीति सिद्धांत

रणनीति का मूल सिद्धांत व्यापार निर्णय बनाने के लिए बहु-बाजार संकेतों का उपयोग करना है। इसमें मुख्य रूप से निम्नलिखित प्रमुख चरण शामिल हैं:

- मूल्य ब्रेकआउट संकेत के रूप में बोलिंगर बैंड के ऊपरी और निचले बैंड का उपयोग करना

- बाजार की अत्यधिक खरीद/बिक्री की स्थिति का निर्धारण करने के लिए RSI का उपयोग करना

- मात्रा में असामान्यता का पता लगाकर प्रवृत्ति की पुष्टि करना

- गतिशील स्टॉप-लॉस और लाभ-लक्ष्य की गणना के लिए ATR का उपयोग करना

- अधिकतम होल्डिंग समय सीमा निर्धारित करके जोखिम को सीमित करना

रणनीति लाभ

- बहु-कारक विश्लेषण से व्यापार संकेतों की सटीकता बढ़ती है

- गतिशील स्टॉप-लॉस और लाभ-लक्ष्य तंत्र प्रभावी रूप से जोखिम को नियंत्रित करता है

- लचीली पैरामीटर सेटिंग विभिन्न बाजार स्थितियों के अनुकूल होती है

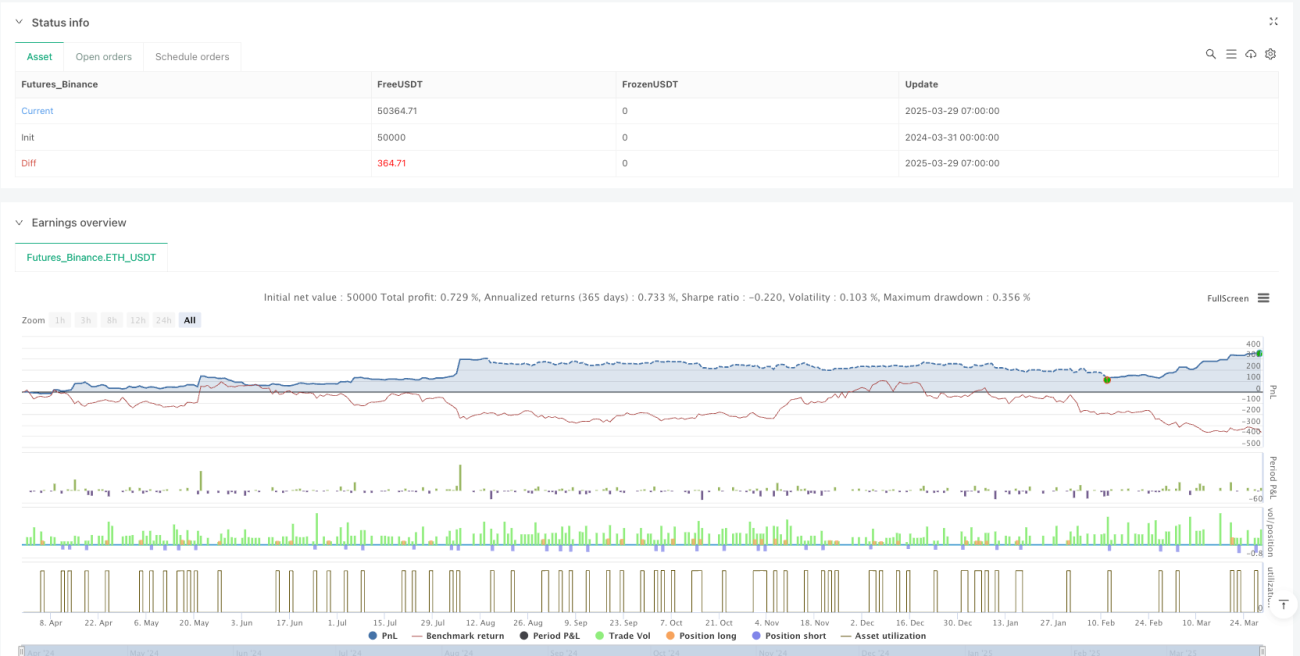

- बैकटेस्ट डेटा उच्च जीत दर और लाभ कारक दर्शाता है

- समय-आधारित निकास रणनीति अत्यधिक होल्डिंग को रोकती है

रणनीति जोखिम

- तकनीकी संकेतकों का अंतराल गलत संकेत दे सकता है

- उच्च अस्थिरता वाला बाजार व्यापार जटिलता बढ़ा सकता है

- पैरामीटर चयन रणनीति प्रदर्शन के लिए महत्वपूर्ण है

- व्यापार लागत और स्लिपेज वास्तविक लाभ को प्रभावित कर सकते हैं

- तेजी से बदलती बाजार स्थितियां रणनीति प्रभावशीलता को कम कर सकती हैं

रणनीति अनुकूलन दिशाएँ

- पैरामीटर चयन के अनुकूलन के लिए मशीन लर्निंग एल्गोरिदम शामिल करना

- अधिक बाजार भावना संकेतक जोड़ना

- गतिशील पैरामीटर समायोजन तंत्र विकसित करना

- जोखिम प्रबंधन मॉड्यूल को अनुकूलित करना

- क्रॉस-मार्केट सहसंबंध विश्लेषण शामिल करना

सारांश

यह रणनीति बहु-कारक विश्लेषण के माध्यम से एक अपेक्षाकृत मजबूत विकल्प व्यापार ढांचा बनाती है। तकनीकी संकेतकों, जोखिम नियंत्रण और गतिशील निकास तंत्र के समग्र उपयोग से, यह व्यापारियों को एक व्यवस्थित व्यापार पद्धति प्रदान करती है। हालांकि, किसी भी व्यापार रणनीति को निरंतर सत्यापन और अनुकूलन की आवश्यकता होती है।

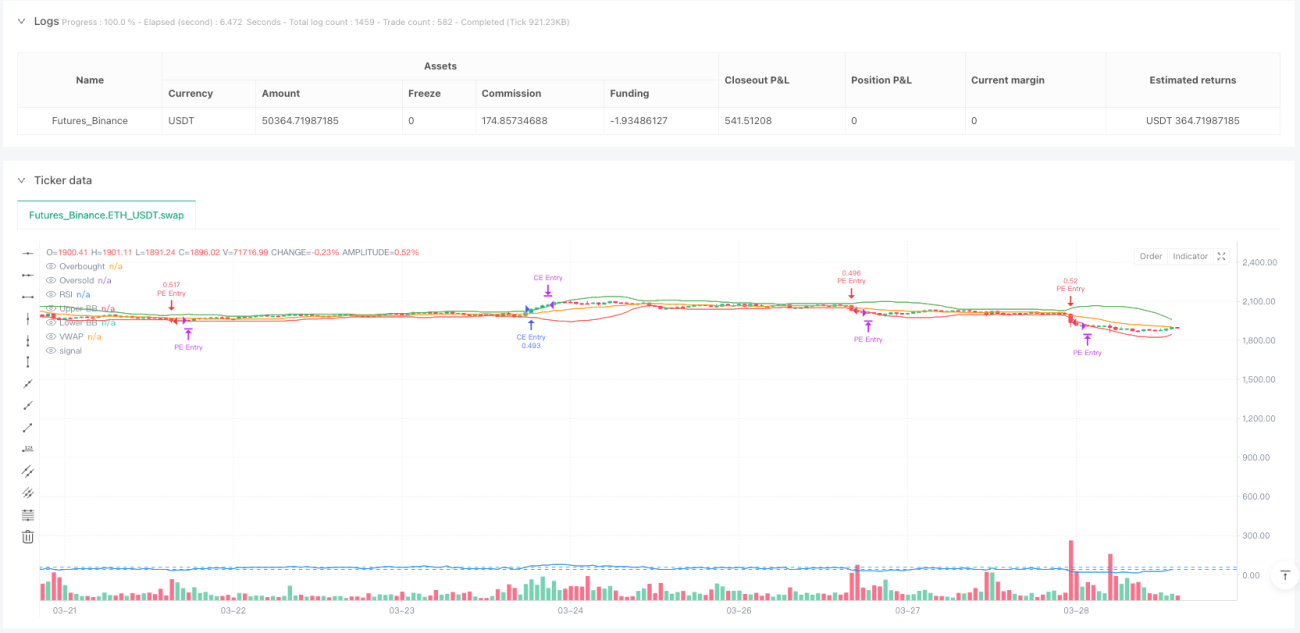

Performance Metrics

-

5 मिनट की अवधि:

- जीत दर: 77.6%

- लाभ कारक: 3.52

- अधिकतम गिरावट: -8.1%

- औसत व्यापार अवधि: 2.7 घंटे

-

15 मिनट की अवधि:

- जीत दर: 75.9%

- लाभ कारक: 3.09

- अधिकतम गिरावट: -9.4%

- औसत व्यापार अवधि: 3.1 घंटे

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1