अवलोकन

यह रणनीति बाजार की गतिशील रेंज के मध्य बिंदु पर आधारित एक उच्च-सटीकता व्यापार विधि है, जो एक निश्चित समय सीमा के भीतर मूल्य की गतिविधियों को पकड़कर सटीक प्रवेश और निकास समय प्रदान करती है। रणनीति का मूल एक कॉन्फ़िगरेबल लुकबैक अवधि का उपयोग करके मूल्य रेंज के उच्च, निम्न और मध्य बिंदु की गणना करना और न्यूयॉर्क स्टॉक एक्सचेंज के ट्रेडिंग घंटों के दौरान सीमित आदेश निष्पादित करना है।

रणनीति सिद्धांत

रणनीति निम्नलिखित प्रमुख तंत्रों पर आधारित है:

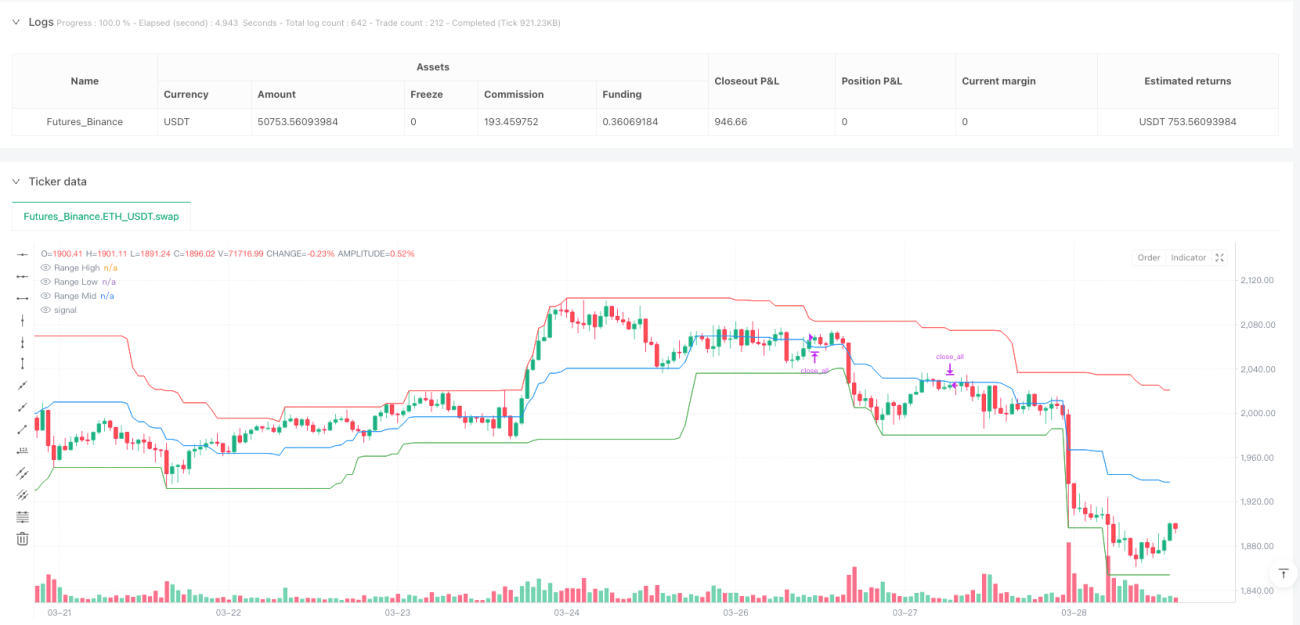

- गतिशील रेंज गणना: समायोज्य लुकबैक अवधि (डिफ़ॉल्ट 30 कैंडल) के माध्यम से वास्तविक समय में मूल्य के उच्चतम, निम्नतम और मध्य बिंदु की गणना।

- समय प्रतिबंधित व्यापार: केवल NYSE ट्रेडिंग घंटों (सुबह 9:30 से दोपहर 3:00 बजे तक) के दौरान व्यापार तक सीमित।

- मध्य बिंदु ब्रेकआउट सिग्नल: जब बंद मूल्य रेंज के मध्य बिंदु को तोड़ता है, तो लॉन्ग या शॉर्ट सिग्नल उत्पन्न होता है।

- सीमित आदेश रणनीति: मध्य बिंदु पर ऑर्डर दिए जाते हैं, और टेक-प्रॉफिट और स्टॉप-लॉस क्रमशः रेंज के उच्च और निम्न बिंदुओं पर सेट किए जाते हैं।

रणनीति के लाभ

- उच्च-सटीकता प्रवेश: गतिशील रूप से रेंज के मध्य बिंदु की गणना करके अधिक सटीक प्रवेश समय प्रदान करता है।

- जोखिम नियंत्रण: सख्त टेक-प्रॉफिट और स्टॉप-लॉस तंत्र प्रति व्यापार जोखिम को प्रभावी ढंग से नियंत्रित करता है।

- समय चयनात्मकता: केवल एक्सचेंज के सक्रिय घंटों के दौरान व्यापार करता है, कम तरलता अवधियों से बचता है।

- पैरामीटर लचीलापन: लुकबैक अवधि समायोज्य है, जो विभिन्न बाजार स्थितियों के अनुकूल होती है।

- रातोंरात जोखिम से बचाव: ट्रेडिंग दिवस के अंत से पहले स्वचालित रूप से पोजीशन बंद करता है।

रणनीति जोखिम

- रेंज गणना की सीमाएँ: अत्यधिक अस्थिर बाजारों में, निश्चित लुकबैक अवधि वास्तविक समय की बाजार स्थिति को सटीक रूप से प्रतिबिंबित नहीं कर सकती।

- व्यापार आवृत्ति जोखिम: बार-बार व्यापार करने से लेन-देन लागत और स्लिपेज जोखिम बढ़ सकता है।

- पैरामीटर संवेदनशीलता: लुकबैक अवधि और ट्रेडिंग घंटों की सेटिंग रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करती है।

- बाजार अनुकूलता: यह रणनीति सभी उत्पादों और बाजार स्थितियों के लिए उपयुक्त नहीं हो सकती।

रणनीति अनुकूलन दिशाएँ

- गतिशील लुकबैक अवधि: बाजार की अस्थिरता के अनुसार लुकबैक अवधि को गतिशील रूप से समायोजित करने के लिए अनुकूली एल्गोरिदम शामिल करना।

- बहु-समय सीमा सत्यापन: सिग्नल सटीकता बढ़ाने के लिए विभिन्न समय सीमाओं के सिग्नलों को एकीकृत करना।

- अस्थिरता फ़िल्टर: निम्न-गुणवत्ता वाले व्यापार सिग्नलों को फ़िल्टर करने के लिए अस्थिरता संकेतक जोड़ना।

- मशीन लर्निंग अनुकूलन: प्रवेश और निकास मापदंडों को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना।

- जोखिम प्रबंधन वृद्धि: अधिक जटिल पोजीशन प्रबंधन और गतिशील स्टॉप-लॉस तंत्र शामिल करना।

सारांश

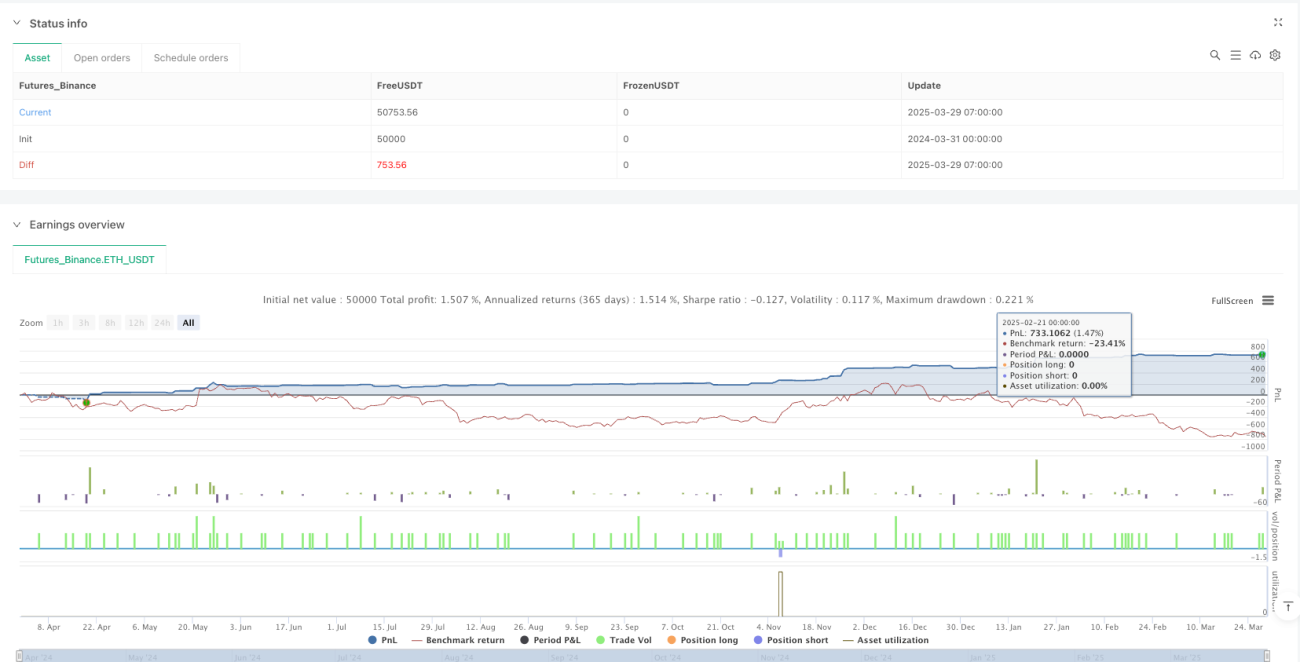

यह रणनीति सटीक रेंज मध्य बिंदु ब्रेकआउट और सीमित आदेश तंत्र के माध्यम से व्यापारियों को एक व्यवस्थित और स्पष्ट नियम-आधारित व्यापार विधि प्रदान करती है। इसके मुख्य लाभ उच्च-सटीकता प्रवेश, जोखिम नियंत्रण और समय चयनात्मकता हैं। भविष्य के अनुकूलन दिशा रणनीति की अनुकूलनशीलता और स्थिरता में सुधार पर केंद्रित होगी।

प्रमुख तकनीकी संकेतक

- लुकबैक अवधि (Lookback Period)

- रेंज उच्च (Range High)

- रेंज निम्न (Range Low)

- रेंज मध्य बिंदु (Range Midpoint)

- ट्रेडिंग घंटे (NYSE Trading Hours)

व्यापार तर्क सारांश

गतिशील रूप से मूल्य रेंज की गणना करके और मध्य बिंदु के पास सीमित आदेश निष्पादित करके, सख्त समय और जोखिम प्रबंधन ढांचे के तहत अल्पकालिक मूल्य प्रवृत्तियों और रिवर्सल अवसरों को कैप्चर करना।

जोखिम चेतावनी

यह रणनीति केवल संदर्भ के लिए है; वास्तविक व्यापार में व्यक्तिगत जोखिम सहनशीलता और बाजार स्थितियों के अनुसार समायोजन की आवश्यकता होती है।

अनुशंसित अनुप्रयोग परिदृश्य

स्थिर और व्यवस्थित व्यापार रणनीतियों की तलाश करने वाले मध्यम से अल्पकालिक निवेशकों के लिए उपयुक्त, विशेष रूप से इंडेक्स फ्यूचर्स और उच्च तरलता वाले उत्पादों में व्यापार करने वालों के लिए।

समापन

मात्रात्मक व्यापार का मूल निरंतर अनुकूलन और अनुकूलन है; यह रणनीति व्यापारियों को एक ऐसा व्यापार ढांचा प्रदान करती है जिसका गहराई से अध्ययन और सुधार किया जा सकता है।

- 1