2

Follow

502

Followers

अवलोकन

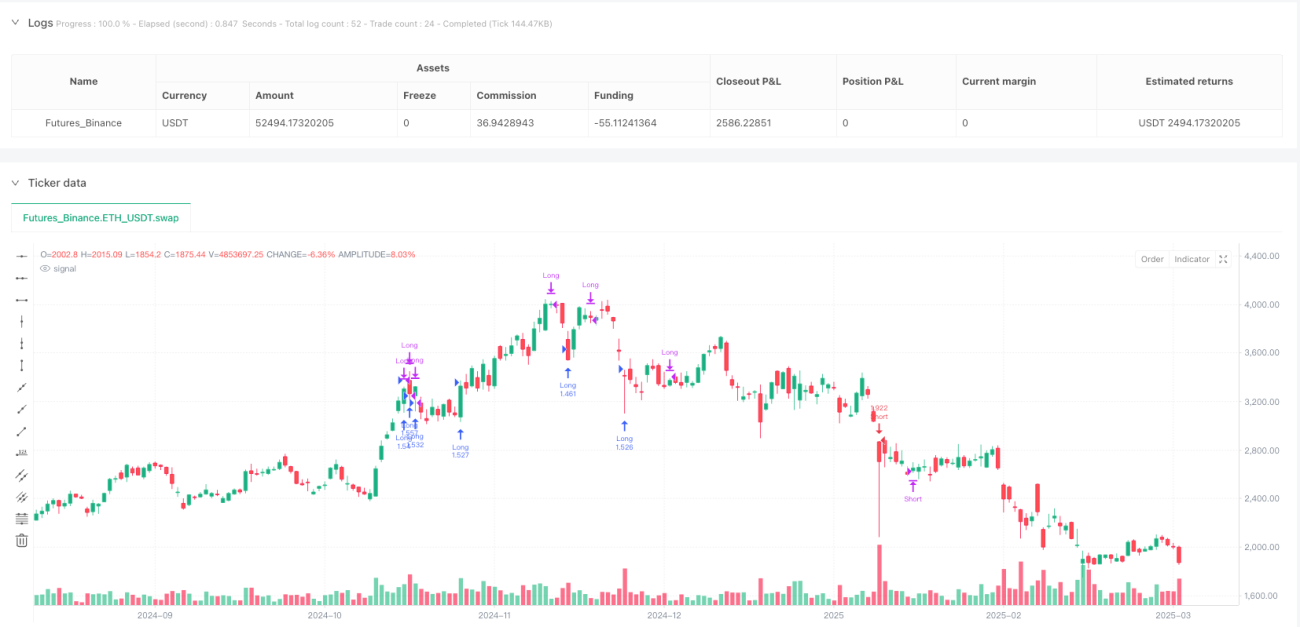

यह रणनीति एक बहु-कारक प्रवृत्ति अनुसरण गतिशील जोखिम प्रबंधन स्टॉक ट्रेडिंग रणनीति है, जो कई तकनीकी संकेतकों के समग्र उपयोग के माध्यम से ट्रेडिंग सिग्नल की सटीकता और रणनीति के समग्र प्रदर्शन में सुधार करने का लक्ष्य रखती है। रणनीति का मूल प्रवृत्ति निर्धारण, गति पुष्टि, अस्थिरता फ़िल्टर और जोखिम नियंत्रण पर केंद्रित है, जो निवेशकों को एक व्यवस्थित ट्रेडिंग दृष्टिकोण प्रदान करती है।

रणनीति का सिद्धांत

रणनीति का सिद्धांत छह प्रमुख संकेतकों के समग्र विश्लेषण पर आधारित है:

- G-Channel संकेतक: बाजार की प्रवृत्ति दिशा निर्धारित करने के लिए 20-दिन और 50-दिन के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग।

- Fantel परिवर्तनीय मूविंग एवरेज (VMA) पुष्टि: प्रवृत्ति गति को सत्यापित करने के लिए 14-दिन और 28-दिन के सरल मूविंग एवरेज (SMA) की तुलना।

- Coral प्रवृत्ति पुष्टि: अल्पकालिक प्रवृत्ति दिशा निर्धारित करने के लिए 10-दिन और 20-दिन के SMA का उपयोग।

- ADX अस्थिरता पुष्टि: बाजार की प्रवृत्ति की ताकत और अस्थिरता का आकलन।

- वॉल्यूम पुष्टि: जांचना कि क्या वॉल्यूम 20-दिन के औसत वॉल्यूम से काफी अधिक है।

- 50-दिन के SMA के सापेक्ष मूल्य: दीर्घकालिक प्रवृत्ति में मूल्य की स्थिति निर्धारित करना।

रणनीति के लाभ

- बहु-कारक सत्यापन: छह अलग-अलग आयामों के संकेतकों के क्रॉस-सत्यापन के माध्यम से झूठे सिग्नल की संभावना में महत्वपूर्ण कमी।

- गतिशील जोखिम प्रबंधन: स्टॉप-लॉस और टेक-प्रॉफिट को गतिशील रूप से समायोजित करने के लिए ATR (औसत वास्तविक सीमा) का उपयोग।

- लचीली प्रवेश और निकास प्रणाली: प्रवृत्ति, गति, अस्थिरता और वॉल्यूम की बहु-शर्तों का संयोजन।

- जोखिम-लाभ अनुपात अनुकूलन: 2:1 के जोखिम-लाभ अनुपात डिज़ाइन का उपयोग।

- कम-आवृत्ति ट्रेडिंग: ट्रेडों की संख्या कम करना, ट्रेडिंग लागत कम करना।

रणनीति के जोखिम

- लंबा-छोटा निर्णय जटिल: बहु-कारक सत्यापन से सिग्नल में देरी हो सकती है।

- पैरामीटर संवेदनशीलता: विभिन्न बाजार वातावरणों में, निश्चित पैरामीटर खराब प्रदर्शन कर सकते हैं।

- वॉल्यूम सीमाएँ: कम वॉल्यूम ट्रेडिंग में गलत आकलन का जोखिम बढ़ा सकता है।

- RSI चरम सीमा प्रतिबंध: कुछ ट्रेडिंग अवसर छूट सकते हैं।

रणनीति अनुकूलन दिशाएँ

- पैरामीटर अनुकूलन: गतिशील पैरामीटर समायोजन तंत्र विकसित करना।

- मशीन लर्निंग अनुकूलन: प्रवेश और निकास के समय को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का परिचय।

- बहु-बाजार अनुकूलन: विभिन्न उत्पादों और बाजार वातावरणों के लिए पैरामीटर अनुकूलित करना।

- भावना संकेतकों का समावेश: रणनीति की स्थिरता में सुधार के लिए बाजार भावना संकेतकों का परिचय।

सारांश

यह रणनीति बहु-कारक, बहु-आयामी ट्रेडिंग सिग्नल सत्यापन के माध्यम से एक अपेक्षाकृत स्थिर स्टॉक ट्रेडिंग सिस्टम का निर्माण करती है। इसका मुख्य लाभ ट्रेडिंग जोखिम को कम करना है, लेकिन फिर भी इसे निरंतर अनुकूलन और बाजार में बदलावों के अनुकूल होने की आवश्यकता है।

Source

Pine

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===Related strategies

Comment

All comments (0)

No data

- 1