उच्च-आवृत्ति माध्य प्रतिगमन रणनीति निश्चित स्टॉप-लॉस और लाभ लक्ष्य के साथ अस्थिरता बैंड ट्रेडिंग सिस्टम का उपयोग करती है।

अवलोकन

यह उच्च-आवृत्ति माध्य-प्रतिवर्तन रणनीति एक पेशेवर मात्रात्मक ट्रेडिंग सिस्टम है, जिसे बाजार की अल्पकालिक अस्थिरता को पकड़ने के लिए डिज़ाइन किया गया है। रणनीति का मूल Bollinger Bands, Relative Strength Index (RSI) और Volume Weighted Moving Average (VWMA) के संयुक्त उपयोग पर आधारित है, जो मूल्य के अपने माध्य से विचलन की चरम स्थितियों की पहचान करके संभावित प्रतिवर्तन अवसरों की तलाश करती है। यह रणनीति निश्चित प्रतिशत स्टॉप-लॉस और लाभ-लक्ष्य का उपयोग करती है, साथ ही अनुकूली जोखिम प्रबंधन तंत्र को शामिल करती है, जो इसे विभिन्न बाजार स्थितियों में स्थिर रखती है। रणनीति में सख्त और आक्रामक दो प्रवेश मोड शामिल हैं, जो व्यापारियों को उनकी जोखिम प्राथमिकता के अनुसार लचीलापन प्रदान करते हैं।

रणनीति सिद्धांत

रणनीति का मूल सिद्धांत माध्य-प्रतिवर्तन सिद्धांत पर आधारित है, अर्थात कीमत अल्पावधि में अपने माध्य से विचलित हो सकती है, लेकिन लंबी अवधि में वापस आ जाती है। इसे निम्नलिखित प्रमुख चरणों के माध्यम से कार्यान्वित किया जाता है:

-

तकनीकी संकेतक सेटिंग: 20-अवधि के Bollinger Bands का उपयोग जिसमें मानक विचलन 2.5 है, 5-अवधि RSI संकेतक और 50-अवधि VWMA को आधार सिग्नल सिस्टम के रूप में उपयोग किया जाता है।

-

प्रवेश शर्तें डिजाइन:

- लॉन्ग सख्त शर्त: RSI 25 से नीचे (अति-बिक्री), कीमत Bollinger Bands के निचले बैंड से नीचे, लेकिन फिर भी VWMA से ऊपर

- शॉर्ट सख्त शर्त: RSI 75 से ऊपर (अति-खरीद), कीमत Bollinger Bands के ऊपरी बैंड से ऊपर, लेकिन फिर भी VWMA से नीचे

- लॉन्ग आक्रामक शर्त: RSI 30 से कम और कीमत मध्य-निचले बैंड से नीचे की शिथिल शर्त

- शॉर्ट आक्रामक शर्त: RSI 70 से अधिक और कीमत मध्य-ऊपरी बैंड से ऊपर की शिथिल शर्त

-

जोखिम प्रबंधन तंत्र:

- निश्चित अनुपात स्टॉप-लॉस: कीमत का 1%

- निश्चित अनुपात लाभ: कीमत का 2%

- अनुकूली स्टॉप-लॉस गुणक: बाजार की अस्थिरता के अनुसार समायोजित, अधिक अस्थिरता पर 2, कम अस्थिरता पर 1.5

- अधिकतम स्टॉप-लॉस सीमा: 20 न्यूनतम मूल्य चाल इकाइयां

-

ऑर्डर निष्पादन तर्क:

- सख्त शर्त प्रवेश में मानक स्टॉप-लॉस और लाभ स्तर का उपयोग होता है

- आक्रामक शर्त प्रवेश में बड़ा स्टॉप-लॉस (1.2 गुना) और छोटा लाभ लक्ष्य (0.8 गुना) का उपयोग होता है

यह डिज़ाइन रणनीति को अति-खरीद/अति-बिक्री स्थितियों की पहचान करने के साथ-साथ वॉल्यूम-भारित मूविंग एवरेज को ट्रेंड फिल्टर के रूप में उपयोग करके मजबूत प्रवृत्ति में प्रतिकूल ट्रेडिंग से बचने की अनुमति देता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के माध्यम से, यह रणनीति निम्नलिखित उल्लेखनीय लाभ प्रदर्शित करती है:

-

दोहरा पुष्टिकरण तंत्र: RSI की अति-खरीद/अति-बिक्री स्थिति को Bollinger Bands ब्रेकआउट के साथ जोड़कर झूठे संकेतों की संभावना कम करती है।

-

ट्रेंड फिल्टरिंग: VWMA का उपयोग अतिरिक्त ट्रेंड पुष्टिकरण के रूप में करके मजबूत प्रवृत्ति में गलत माध्य-प्रतिवर्तन ट्रेडों से बचती है।

-

जोखिम अनुकूलन: अस्थिरता संकेतक के माध्यम से स्टॉप-लॉस गुणक को गतिशील रूप से समायोजित करके उच्च अस्थिरता बाजार में अधिक सांस लेने की जगह प्रदान करती है।

-

निश्चित प्रतिशत जोखिम नियंत्रण: 1% स्टॉप-लॉस और 2% लाभ की सेटिंग का उपयोग करके यह सुनिश्चित करती है कि जोखिम-इनाम अनुपात 1:2 है, जो ठोस पूंजी प्रबंधन सिद्धांतों के अनुरूप है।

-

ट्रेडिंग मोड में लचीलापन: सख्त और आक्रामक दो प्रवेश शर्तें प्रदान करती हैं, जिससे व्यापारी बाजार की स्थिति और व्यक्तिगत जोखिम प्राथमिकता के अनुसार उपयुक्त ट्रेडिंग मोड चुन सकते हैं।

-

दृश्य समर्थन: चार्ट पर मार्कर और संकेतकों के माध्यम से व्यापारियों को प्रवेश बिंदुओं और प्रमुख मूल्य स्तरों को सहजता से समझने में मदद करता है।

-

अधिकतम स्टॉप-लॉस सीमा: 20 मूल्य इकाइयों की अधिकतम स्टॉप-लॉस निर्धारित करके चरम बाजार स्थितियों में अत्यधिक नुकसान से बचाती है।

रणनीति जोखिम

हालांकि रणनीति का डिज़ाइन उचित है, फिर भी निम्नलिखित जोखिम कारकों पर ध्यान देने की आवश्यकता है:

-

माध्य-प्रतिवर्तन विफलता जोखिम: मजबूत ट्रेंड बाजार में कीमत माध्य से विचलित रह सकती है और वापस नहीं आ सकती, जिससे लगातार नुकसान हो सकता है। समाधान: ट्रेंड तीव्रता फिल्टर जोड़कर स्पष्ट ट्रेंड बाजार में रणनीति को रोका जा सकता है।

-

सीमा बाजार में अत्यधिक ट्रेडिंग: उच्च-आवृत्ति रणनीति सीमा बाजार में बहुत अधिक ट्रेडिंग संकेत उत्पन्न कर सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है। समाधान: ट्रेडिंग अंतराल नियंत्रण या सिग्नल गुणवत्ता रेटिंग सिस्टम शामिल करना।

-

निश्चित प्रतिशत जोखिम की अनुपयुक्तता: विभिन्न मूल्य अस्थिरता विशेषताओं वाले बाजार चरणों में निश्चित प्रतिशत बहुत बड़ा या छोटा हो सकता है। समाधान: ऐतिहासिक अस्थिरता के आधार पर स्टॉप-लॉस और लाभ प्रतिशत को स्वचालित रूप से समायोजित करना।

-

आक्रामक प्रवेश मोड जोखिम: आक्रामक शर्तें अधिक ट्रेडिंग अवसर प्रदान करती हैं, लेकिन झूठे संकेतों की दर भी अधिक होती है। समाधान: आक्रामक संकेतों के लिए अतिरिक्त पुष्टिकरण शर्तें जोड़ना या पूंजी उपयोग अनुपात कम करना।

-

ट्रेडिंग लागत प्रभाव: उच्च-आवृत्ति रणनीति की लाभप्रदता ट्रेडिंग लागत से आसानी से प्रभावित हो सकती है। समाधान: प्रवेश शर्तों को अनुकूलित करके ट्रेडों की संख्या कम करना या ट्रेडिंग लागत को समायोजित करने के लिए लाभ लक्ष्य को बदलना।

रणनीति अनुकूलन दिशाएं

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

गतिशील पैरामीटर समायोजन: RSI और Bollinger Bands पैरामीटर को बाजार की स्थिति के आधार पर स्वचालित रूप से समायोजित किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता के दौरान व्यापक Bollinger Bands और अधिक चरम RSI थ्रेसहोल्ड का उपयोग करके रणनीति की अनुकूलनशीलता बढ़ाई जा सकती है।

-

बाजार वातावरण फिल्टरिंग: बाजार प्रकार पहचान तर्क जोड़कर निश्चित ट्रेंड बाजार में रणनीति को रोकना या पैरामीटर बदलना, माध्य-प्रतिवर्तन के लिए अनुपयुक्त बाजार वातावरण में ट्रेडिंग से बचा जा सकता है।

-

समय फिल्टर अनुकूलन: समय फिल्टर जोड़कर प्रमुख आर्थिक डेटा जारी होने या बाजार तरलता की कमी के समय से बचा जा सकता है, जिससे सिग्नल गुणवत्ता में सुधार होता है।

-

आंशिक पोजीशन प्रबंधन: सीढ़ीदार प्रवेश और निकास तंत्र लागू करके विभिन्न मूल्य स्तरों पर बैचों में पोजीशन खोली और बंद की जा सकती है, जिससे औसत प्रवेश और निकास मूल्य में सुधार होता है।

-

ट्रेड अवधि नियंत्रण: प्रत्येक ट्रेड के लिए अधिकतम होल्डिंग समय निर्धारित करके अप्रभावी संकेतों को लंबे समय तक पूंजी पर कब्जा करने से रोका जा सकता है।

-

संबंधित बाजार पुष्टिकरण: संबंधित बाजारों या सूचकांकों के संकेतों को ट्रेड पुष्टिकरण के रूप में शामिल करके रणनीति की मजबूती बढ़ाई जा सकती है।

-

मशीन लर्निंग अनुकूलन: मशीन लर्निंग तकनीकों का उपयोग करके प्रवेश पैरामीटर और जोखिम प्रबंधन पैरामीटर को अनुकूलित किया जा सकता है, जिससे रणनीति ऐतिहासिक डेटा के आधार पर स्वचालित रूप से सर्वोत्तम पैरामीटर संयोजन को समायोजित कर सके।

इन अनुकूलन दिशाओं का कार्यान्वयन रणनीति की अनुकूलनशीलता और स्थिरता में महत्वपूर्ण सुधार लाएगा, विशेष रूप से विभिन्न बाजार वातावरण में प्रदर्शन।

सारांश

यह उच्च-आवृत्ति माध्य-प्रतिवर्तन रणनीति तकनीकी संकेतकों, दो-स्तरीय प्रवेश शर्तों और बुद्धिमान जोखिम प्रबंधन के चतुर संयोजन के माध्यम से एक पूर्ण ट्रेडिंग सिस्टम बनाती है। रणनीति का मुख्य लाभ इसका जोखिम नियंत्रण तंत्र और संकेत फिल्टरिंग सिस्टम है, जो ट्रेडिंग आवृत्ति और संकेत गुणवत्ता को प्रभावी ढंग से संतुलित करता है। हालांकि कुछ अंतर्निहित माध्य-प्रतिवर्तन रणनीति जोखिम हैं, लेकिन सुझाए गए अनुकूलन दिशाओं, विशेष रूप से बाजार वातावरण अनुकूलन सुधार और गतिशील पैरामीटर समायोजन के माध्यम से, रणनीति की मजबूती और दीर्घकालिक प्रदर्शन में और सुधार किया जा सकता है। अल्पकालिक बाजार उतार-चढ़ाव को पकड़ने के इच्छुक व्यापारियों के लिए, यह रणनीति एक संरचित ढांचा प्रदान करती है, जो विशेष रूप से सीमा बाजारों में उपयोग के लिए उपयुक्त है। अंततः, यह रणनीति माध्य-प्रतिवर्तन सिद्धांत, तकनीकी विश्लेषण और जोखिम प्रबंधन सिद्धांतों को सफलतापूर्वक एक कार्यात्मक ट्रेडिंग सिस्टम में विलय करती है।

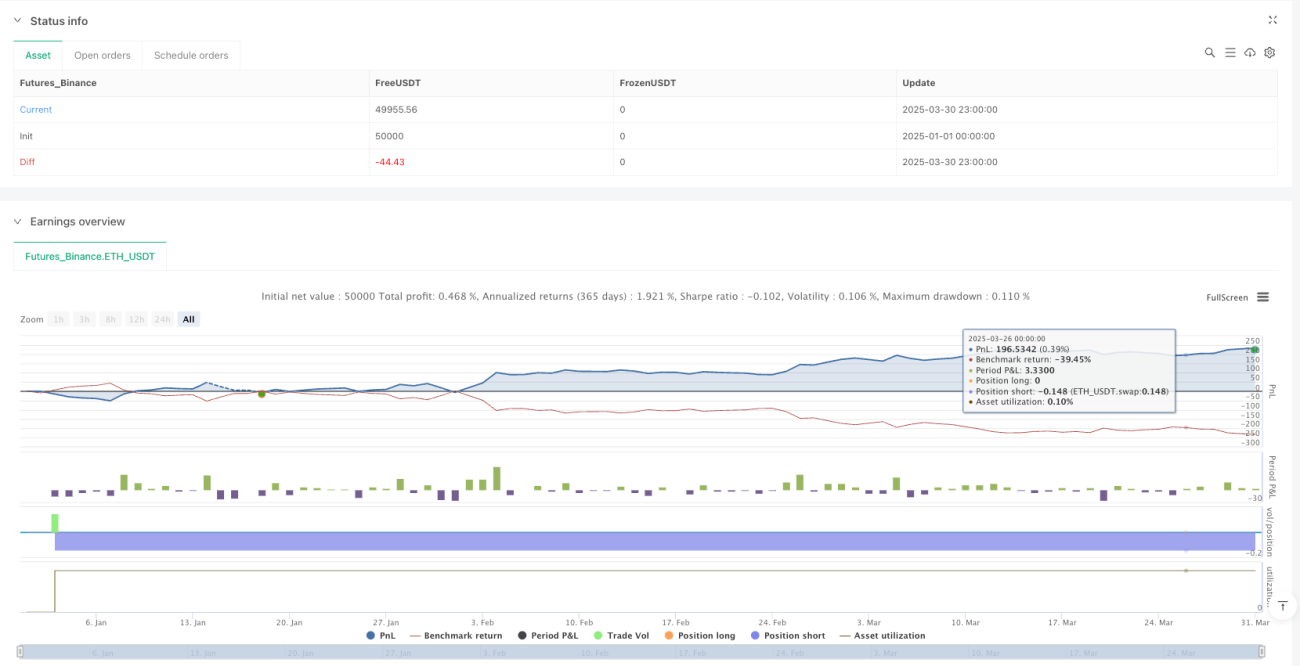

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1