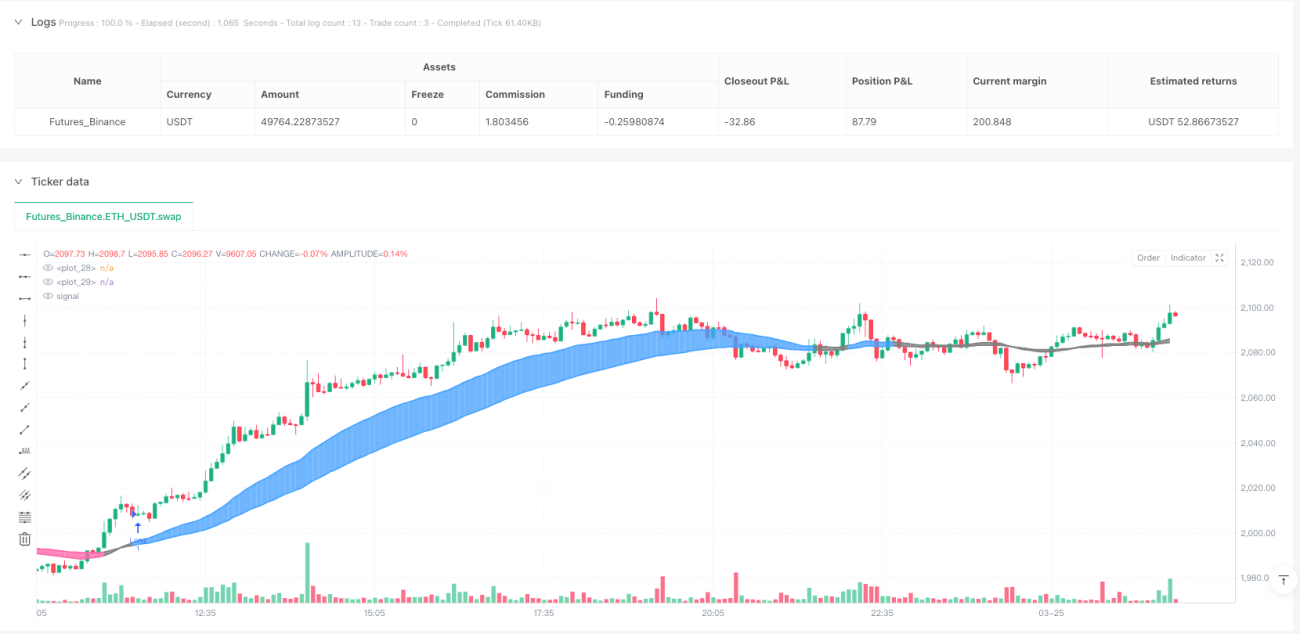

अवलोकन

डुअल मूविंग एवरेज ट्रेंड ट्रैकिंग क्वांटिटेटिव स्ट्रैटेजी एक ट्रेडिंग सिस्टम है जो एक्सपोनेंशियल मूविंग एवरेज (EMA) पर आधारित है। यह तेज़ और धीमी EMA के बीच के अंतर की तुलना औसत ट्रू रेंज (ATR) से करके स्थायी बाजार प्रवृत्तियों की पहचान करता है। यह रणनीति उन दीर्घकालिक व्यापारियों के लिए डिज़ाइन की गई है जो स्थिर और स्थायी प्रवृत्ति संकेतों की तलाश में हैं। गतिशील रूप से समायोजित ATR गुणक को फ़िल्टर के रूप में उपयोग करके, यह झूठे संकेतों को प्रभावी ढंग से कम करता है और ट्रेडिंग गुणवत्ता में सुधार करता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत अलग-अलग अवधियों के दो एक्सपोनेंशियल मूविंग एवरेज के बीच की परस्पर क्रिया पर आधारित है। इसका कार्यान्वयन इस प्रकार है:

- दो EMA लाइनों का उपयोग: तेज़ EMA (डिफ़ॉल्ट 30 अवधि) और धीमी EMA (डिफ़ॉल्ट 60 अवधि)

- दो EMA के बीच अंतर की गणना (emaDiff = emaFast - emaSlow)

- अंतर की तुलना ATR के गुणनफल (emaMarginATRMult * ta.atr(emaMarginATRLen)) से करें

- जब अंतर ATR गुणनफल से अधिक हो, तो अपट्रेंड की पुष्टि करें (emaBull); जब अंतर ऋणात्मक ATR गुणनफल से कम हो, तो डाउनट्रेंड की पुष्टि करें (emaBear)

- ट्रेडिंग सिग्नल उत्पन्न करें:

- खरीद संकेत: जब EMA अंतर ATR गुणनफल को ऊपर की ओर पार करता है (ta.crossover)

- बिक्री संकेत: जब EMA अंतर ऋणात्मक ATR गुणनफल को नीचे की ओर पार करता है (ta.crossunder)

यह रणनीति ATR को गतिशील सीमा के रूप में उपयोग करती है, जो बाजार की अस्थिरता के अनुसार सिग्नल संवेदनशीलता को स्वचालित रूप से समायोजित करती है, जिससे यह रणनीति विभिन्न अस्थिरता वातावरणों में स्थिर प्रदर्शन बनाए रख सकती है।

रणनीति के लाभ

- उच्च सिग्नल विश्वसनीयता: ATR को गतिशील फ़िल्टर के रूप में शामिल करके, यह रणनीति प्रभावी ढंग से बाजार के शोर को फ़िल्टर कर सकती है और केवल वास्तविक अर्थपूर्ण प्रवृत्ति परिवर्तनों को पकड़ सकती है।

- बाजार की अस्थिरता के अनुकूल: रणनीति में ATR गुणक डिज़ाइन सिग्नल सीमा को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने की अनुमति देता है, उच्च अस्थिरता के दौरान सीमा बढ़ाता है और कम अस्थिरता के दौरान सीमा घटाता है।

- स्पष्ट दृश्य प्रतिक्रिया: रणनीति गतिशील रंग परिवर्तनों (नीला अपट्रेंड के लिए, गुलाबी डाउनट्रेंड के लिए, धूसर तटस्थ के लिए) के माध्यम से बाजार की स्थिति को सहज रूप से प्रदर्शित करती है, जिससे व्यापारियों को वर्तमान बाजार वातावरण को समझने में आसानी होती है।

- पैरामीटर अनुकूलन योग्य: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें तेज़ EMA लंबाई, धीमी EMA लंबाई, ATR अवधि और ATR गुणक शामिल हैं, जिससे व्यापारी विभिन्न बाजार विशेषताओं और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन कर सकते हैं।

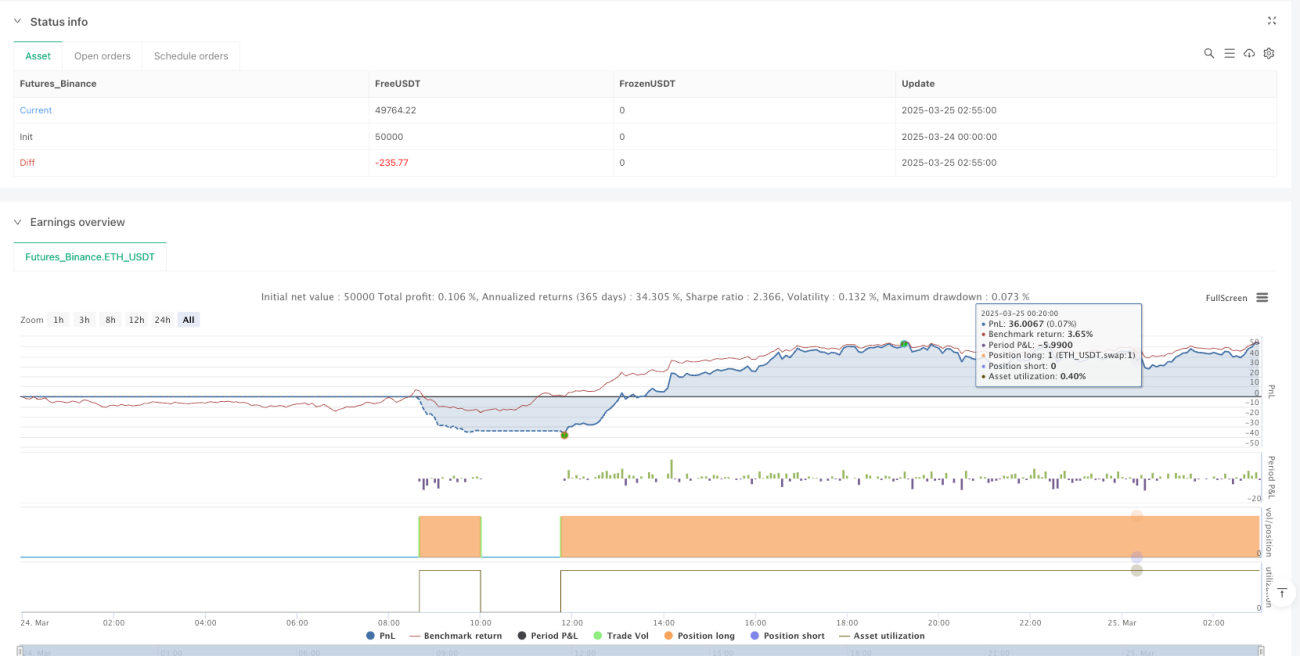

- दीर्घकालिक स्थिरता: यह रणनीति मजबूत और स्थायी प्रवृत्तियों को पकड़ने पर केंद्रित है, बार-बार ट्रेडिंग से बचती है, ट्रेडिंग लागत कम करती है, और दीर्घकालिक निवेशकों के लिए अधिक उपयुक्त है।

रणनीति जोखिम

- प्रवृत्ति की विलंबित पुष्टि: मूविंग एवरेज के उपयोग के कारण, रणनीति प्रवृत्ति की शुरुआत में कुछ अंतराल रखती है, जिससे शुरुआती चाल का कुछ हिस्सा छूट सकता है।

- साइडवेज़ बाज़ार में खराब प्रदर्शन: स्पष्ट प्रवृत्ति के बिना साइडवेज़ मार्केट में, रणनीति बार-बार झूठे संकेत उत्पन्न कर सकती है, जिससे लगातार नुकसान हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन के प्रति संवेदनशील है, विशेष रूप से ATR गुणक। अनुपयुक्त चयन से बहुत अधिक या बहुत कम संकेत हो सकते हैं।

- स्टॉप-लॉस तंत्र का अभाव: वर्तमान संस्करण में स्पष्ट स्टॉप-लॉस रणनीति शामिल नहीं है, जिससे प्रवृत्ति के अचानक उलटने पर बड़ा नुकसान हो सकता है।

- एकतरफा ट्रेडिंग सीमा: कोड में टिप्पणी से पता चलता है कि वर्तमान रणनीति केवल लॉन्ग ट्रेड को निष्पादित करती है और पोजीशन बंद करती है, शॉर्ट सेलिंग के अवसरों का पूरा उपयोग नहीं करती।

जोखिम कम करने के तरीके:

- अतिरिक्त प्रवृत्ति पुष्टि संकेतक जोड़ना, जैसे रिलेटिव स्ट्रेंथ इंडेक्स (RSI) या MACD

- उचित स्टॉप-लॉस रणनीति लागू करना, जैसे ट्रेलिंग स्टॉप या निश्चित प्रतिशत स्टॉप

- विभिन्न बाजार स्थितियों में पैरामीटर संयोजनों का बैकटेस्ट करके अधिक मजबूत पैरामीटर सेटिंग ढूंढना

- साइडवेज़ मार्केट में ट्रेडिंग रोकना या झूठे संकेतों को कम करने के लिए पैरामीटर समायोजित करना

रणनीति अनुकूलन दिशाएँ

- मल्टी-टाइमफ्रेम विश्लेषण शामिल करना: लंबी अवधि के प्रवृत्ति निर्णय को एकीकृत करके, सिग्नल गुणवत्ता में सुधार किया जा सकता है, केवल तब ट्रेड निष्पादित करें जब बड़ी प्रवृत्ति की दिशा संगत हो।

- एंट्री/एक्ज़िट तंत्र को अनुकूलित करना: सिग्नल ट्रिगर होने के बाद बेहतर एंट्री पॉइंट खोजने पर विचार किया जा सकता है, जैसे सपोर्ट स्तर पर पुलबैक के बाद एंट्री, ताकि एंट्री प्राइस में सुधार हो।

- पोजीशन मैनेजमेंट जोड़ना: प्रवृत्ति की ताकत और बाजार की अस्थिरता के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करें, मजबूत प्रवृत्ति में पोजीशन बढ़ाएं, कमजोर प्रवृत्ति में पोजीशन घटाएं।

- शॉर्ट सेलिंग रणनीति को एकीकृत करना: कोड में पहले से मौजूद लेकिन टिप्पणी किए गए शॉर्ट फंक्शन को पूरी तरह सक्षम करें, ताकि रणनीति डाउनट्रेंड में भी लाभ कमा सके।

- स्टॉप-लॉस और प्रॉफिट टेकिंग रणनीतियाँ जोड़ना: गतिशील स्टॉप-लॉस जैसे ATR का गुणक या प्रमुख सपोर्ट/रेजिस्टेंस स्तर लागू करें, जोखिम प्रबंधन क्षमता में सुधार करें।

- वोलैटिलिटी फ़िल्टर शामिल करना: अत्यधिक उच्च अस्थिरता वातावरण में ट्रेडिंग रोकें, असामान्य बाजार स्थितियों में संभावित बड़े नुकसान से बचें।

- मौसमी और समय फ़िल्टर जोड़ना: विभिन्न समय अवधियों में रणनीति के प्रदर्शन का विश्लेषण करें, विशिष्ट अवधियों में रणनीति को अक्षम करने पर विचार करें।

इन अनुकूलन दिशाओं का मुख्य उद्देश्य रणनीति की मजबूती में सुधार करना है, ताकि यह व्यापक बाजार स्थितियों में अच्छा प्रदर्शन कर सके, साथ ही जोखिम प्रबंधन क्षमता को मजबूत करके पूंजी की सुरक्षा सुनिश्चित कर सके।

निष्कर्ष

डुअल मूविंग एवरेज ट्रेंड ट्रैकिंग क्वांटिटेटिव स्ट्रैटेजी एक अच्छी तरह से डिज़ाइन की गई ट्रेडिंग प्रणाली है, जो एक्सपोनेंशियल मूविंग एवरेज और औसत ट्रू रेंज संकेतकों को मिलाकर विश्वसनीय प्रवृत्ति संकेत प्रदान करती है। इसका मुख्य लाभ गतिशील सीमा का उपयोग करके बाजार के शोर को फ़िल्टर करना है, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं।

यह रणनीति विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जो दीर्घकालिक, स्थिर प्रवृत्तियों की तलाश में हैं। बार-बार ट्रेडिंग और झूठे संकेतों को कम करके, यह ट्रेडिंग लागत और मनोवैज्ञानिक दबाव को कम करती है। हालांकि प्रवृत्ति की विलंबित पुष्टि और साइडवेज़ बाजार में खराब प्रदर्शन जैसे अंतर्निहित जोखिम हैं, इन्हें पैरामीटर अनुकूलन और अतिरिक्त जोखिम प्रबंधन उपायों द्वारा कम किया जा सकता है।

आगे के अनुकूलन के लिए मल्टी-टाइमफ्रेम विश्लेषण, बेहतर एंट्री/एक्ज़िट तंत्र, गतिशील पोजीशन प्रबंधन और अधिक व्यापक जोखिम नियंत्रण शामिल हैं। इन सुधारों के माध्यम से, यह रणनीति एक व्यापक ट्रेडिंग सिस्टम बनने की क्षमता रखती है, जो व्यापक बाजार वातावरण के अनुकूल हो सकती है और स्थिर दीर्घकालिक लाभ प्रदान कर सकती है।

- 1