सिंहावलोकन

ब्लैक-शोल्स सिद्धांत पर आधारित ब्रेकआउट ट्रेडिंग मात्रात्मक रणनीति और ट्रेलिंग स्टॉप-लॉस ऑप्टिमाइजेशन सिस्टम एक अभिनव ट्रेडिंग मॉडल है जो विकल्प मूल्य निर्धारण सिद्धांत और तकनीकी विश्लेषण को जोड़ता है। इस रणनीति का मुख्य विचार ब्लैक-शोल्स मॉडल का उपयोग करके परिसंपत्ति मूल्य अस्थिरता का अनुमान लगाना और गतिशील ऊपरी और निचली सीमाएँ बनाना है, जब कीमत इन सीमाओं को पार करती है तो ट्रेडिंग सिग्नल उत्पन्न होते हैं। साथ ही, रणनीति में एक लचीला ट्रेलिंग स्टॉप-लॉस तंत्र शामिल है, जो एकल ट्रेड में अधिकतम हानि को नियंत्रित करता है और प्रवृत्ति के दौरान लाभ को लॉक करने में सक्षम बनाता है। यह डिज़ाइन विशेष रूप से अल्पकालिक मूल्य असामान्य उतार-चढ़ाव के अवसरों को पकड़ने के लिए उपयुक्त है, और उच्च अस्थिरता वाले बाजार वातावरण में विशेष रूप से अच्छा प्रदर्शन करता है।

रणनीति का सिद्धांत

इस रणनीति का सैद्धांतिक आधार ब्लैक-शोल्स विकल्प मूल्य निर्धारण मॉडल में बाजार अस्थिरता को मापने की विधि से आता है। विशिष्ट कार्यान्वयन प्रक्रिया इस प्रकार है:

-

सबसे पहले, रणनीति ऐतिहासिक मूल्य के लघुगणकीय प्रतिफल (logReturn = math.log(close / close[1])) की गणना करती है, फिर मानक विचलन फ़ंक्शन (ta.stdev) का उपयोग करके अस्थिरता की गणना करती है, और इसे वार्षिकीकृत करती है (sqrt(periodsPerYear) से गुणा करके)। वार्षिकीकरण में ट्रेडिंग दिनों की संख्या (252 दिन) और प्रति दिन ट्रेडिंग मिनट (390 मिनट) को ध्यान में रखा जाता है, जिसे उपयोगकर्ता द्वारा निर्धारित चार्ट समय अवधि से विभाजित किया जाता है।

-

इसके बाद, रणनीति अपेक्षित मूल्य परिवर्तन आकार (expectedMove) की गणना करती है, जो पिछले बंद मूल्य, वर्तमान अस्थिरता और समय कारक (sqrt(1/periodsPerYear)) के गुणनफल पर आधारित है। यह चरण मूलतः "वर्तमान अस्थिरता की स्थितियों में, अगली समय इकाई में मूल्य में अपेक्षित परिवर्तन की सीमा" को मापता है।

-

इसके बाद रणनीति गतिशील ट्रेडिंग सीमाएँ बनाती है: ऊपरी सीमा (upperThreshold) पिछले बंद मूल्य और अपेक्षित परिवर्तन के योग के बराबर होती है; निचली सीमा (lowerThreshold) पिछले बंद मूल्य से अपेक्षित परिवर्तन घटाकर प्राप्त होती है।

-

जब कीमत ऊपरी सीमा को पार करती है, तो लॉन्ग सिग्नल ट्रिगर होता है; जब कीमत निचली सीमा को पार करती है, तो शॉर्ट सिग्नल ट्रिगर होता है।

-

जोखिम प्रबंधन के संदर्भ में, रणनीति दो-स्तरीय स्टॉप-लॉस सुरक्षा तंत्र का उपयोग करती है:

- प्रारंभिक स्टॉप-लॉस: उपयोगकर्ता द्वारा परिभाषित प्रतिशत (stopLossPerc) के आधार पर निश्चित स्टॉप-लॉस बिंदु निर्धारित करता है

- ट्रेलिंग स्टॉप-लॉस: जब कीमत अनुकूल दिशा में चलती है, तो स्टॉप-लॉस बिंदु निर्धारित ट्रेलिंग प्रतिशत (trailingStopPerc) के अनुसार गतिशील रूप से समायोजित होता है, जिससे मौजूदा लाभ लॉक हो जाता है

यह डिज़ाइन रणनीति को मूल्य ब्रेकआउट के अवसरों को पकड़ने के साथ-साथ प्रभावी ढंग से जोखिम को नियंत्रित करने और पूंजी उपयोग दक्षता बढ़ाने में सक्षम बनाता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, इस रणनीति के निम्नलिखित महत्वपूर्ण लाभ हैं:

-

मजबूत सैद्धांतिक आधार: रणनीति एक परिपक्व वित्तीय सिद्धांत पर आधारित है, ब्लैक-शोल्स मॉडल का उपयोग करके अस्थिरता को वैज्ञानिक रूप से मापा जाता है, जिसमें मजबूत सैद्धांतिक समर्थन है।

-

बाजार की स्थितियों के अनुकूल: गतिशील रूप से अस्थिरता और अपेक्षित मूल्य परिवर्तन की गणना करके, रणनीति स्वचालित रूप से विभिन्न बाजार वातावरणों के अनुकूल हो सकती है। कम अस्थिरता की अवधि में, प्रवेश की सीमा कम होती है; उच्च अस्थिरता की अवधि में, प्रवेश की सीमा तदनुसार बढ़ जाती है, जो निश्चित मापदंडों की सीमाओं से बचाती है।

-

पूर्ण जोखिम प्रबंधन: दोहरा स्टॉप-लॉस तंत्र (प्रारंभिक स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस) एकल ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित करता है, साथ ही प्रवृत्ति बाजार में लाभ को अधिकतम करने में सक्षम बनाता है।

-

उच्च गणना दक्षता: रणनीति एल्गोरिदम सरल और कुशल है, वास्तविक समय में मजबूत है, और प्रत्येक मूल्य परिवर्तन और ऑर्डर निष्पादन पर पुनर्गणना कर सकता है (calc_on_order_fills=true, calc_on_every_tick=true), जो इंट्राडे अल्पकालिक ट्रेडिंग के लिए उपयुक्त है।

-

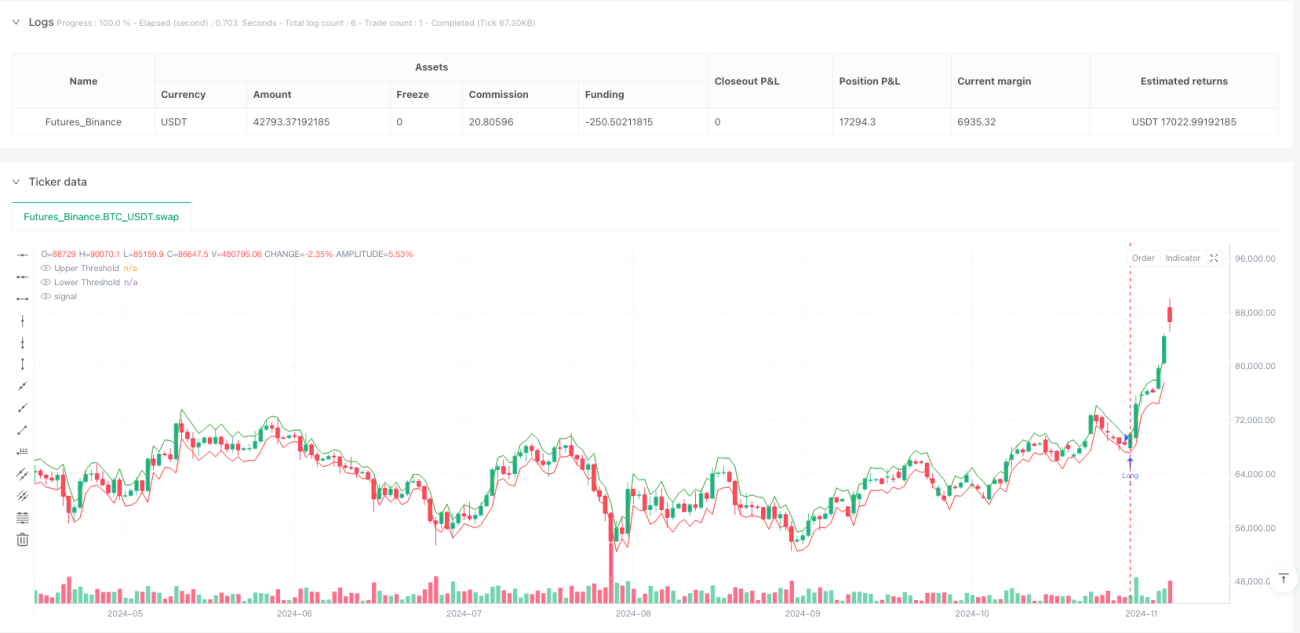

दृश्य सहायता निर्णय: रणनीति गतिशील सीमाओं को चार्ट के रूप में प्रदर्शित करती है, जिससे ट्रेडर वर्तमान बाजार स्थिति और संभावित ट्रेडिंग अवसरों को सहजता से समझ सकते हैं।

-

लचीले और समायोज्य पैरामीटर: उपयोगकर्ता व्यक्तिगत जोखिम प्राथमिकताओं और बाजार विशेषताओं के अनुसार अस्थिरता पूर्वव्यापी अवधि, स्टॉप-लॉस प्रतिशत जैसे प्रमुख मापदंडों को लचीले ढंग से समायोजित कर सकते हैं, जिससे रणनीति की अनुकूलन क्षमता बढ़ती है।

रणनीति के जोखिम

हालाँकि यह रणनीति सुव्यवस्थित है, फिर भी निम्नलिखित संभावित जोखिम हैं:

-

फॉल्स ब्रेकआउट जोखिम: बाजार संक्षिप्त रूप से सीमा को पार कर सकता है और फिर तेजी से वापस आ सकता है, जिससे गलत सिग्नल उत्पन्न हो सकते हैं। समाधान में पुष्टि तंत्र जोड़ना शामिल हो सकता है, जैसे कि कीमत को सीमा के बाहर एक निश्चित समय तक रहने की आवश्यकता या अन्य संकेतकों के साथ सिग्नल फ़िल्टर करना।

-

अस्थिरता अनुमान विचलन: बाजार के मोड़ या महत्वपूर्ण घटनाओं के आसपास, ऐतिहासिक अस्थिरता भविष्य की अस्थिरता का सटीक अनुमान नहीं लगा सकती है, जिससे सीमाएँ अनुचित हो सकती हैं। निहित अस्थिरता या अनुकूली अस्थिरता अनुमान विधियों को शामिल करने पर विचार किया जा सकता है।

-

स्लिपेज और निष्पादन जोखिम: उच्च-आवृत्ति ट्रेडिंग वातावरण में, ऑर्डर निष्पादन मूल्य और सिग्नल मूल्य के बीच अंतर हो सकता है। बैकटेस्टिंग चरण में एक उचित स्लिपेज मॉडल सेट करने और लाइव ट्रेडिंग में मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग करने की सिफारिश की जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन अस्थिरता पूर्वव्यापी अवधि (volLookback) और स्टॉप-लॉस मापदंडों के प्रति संवेदनशील है। ओवर-ऑप्टिमाइज़ेशन के कारण कर्व फिटिंग से बचने के लिए ऐतिहासिक बैकटेस्टिंग के माध्यम से मजबूत पैरामीटर रेंज खोजने की सिफारिश की जाती है।

-

शॉर्टसेलिंग जोखिम: शॉर्ट ट्रेड में संभावित हानि सैद्धांतिक रूप से प्रारंभिक पूंजी से अधिक हो सकती है। अभ्यास में अधिकतम होल्डिंग सीमा निर्धारित करने या खाता जोखिम सहनशीलता के अनुसार स्थिति आकार समायोजित करने की सिफारिश की जाती है।

-

प्रवृत्ति उत्क्रमण जोखिम: ट्रेलिंग स्टॉप-लॉस अस्थिर बाजार में बार-बार ट्रिगर हो सकता है, जिससे ट्रेडिंग लागत बढ़ जाती है। प्रवृत्ति पुष्टि संकेतक जोड़ने पर विचार किया जा सकता है, केवल स्पष्ट प्रवृत्ति होने पर ही ट्रेलिंग स्टॉप-लॉस सक्षम करें।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

गतिशील अस्थिरता गणना में सुधार: वर्तमान रणनीति ऐतिहासिक अस्थिरता की गणना के लिए निश्चित पूर्वव्यापी अवधि का उपयोग करती है, GARCH-प्रकार के मॉडल या घातीय भारित अस्थिरता मॉडल का उपयोग करने पर विचार किया जा सकता है, जो अस्थिरता की गतिशील प्रकृति को बेहतर ढंग से पकड़ सकता है। ऐसा करने का कारण यह है कि वित्तीय बाजार की अस्थिरता में आमतौर पर "अस्थिरता क्लस्टरिंग" गुण होता है, हाल के मूल्य उतार-चढ़ाव भविष्य की भविष्यवाणी के लिए अधिक संदर्भ मूल्य रखते हैं।

-

समय क्षय कारक शामिल करना: अपेक्षित गति गणना में समय क्षय कारक जोड़ा जा सकता है, ताकि हाल के डेटा का भविष्यवाणी पर अधिक प्रभाव हो, जिससे रणनीति बाजार के मोड़ के प्रति संवेदनशीलता बढ़े।

-

मल्टी-टाइमफ्रेम विश्लेषण एकीकरण: लंबी अवधि के अस्थिरता विश्लेषण को शामिल करके मुख्य प्रवृत्ति दिशा के विपरीत ट्रेडिंग से बचें। उदाहरण के लिए, केवल दैनिक प्रवृत्ति दिशा में स्थिति खोलें जीतने की संभावना बढ़ाने के लिए।

-

वॉल्यूम पुष्टि तंत्र: वॉल्यूम विश्लेषण को ब्रेकआउट सिग्नल पुष्टि में शामिल करें, केवल जब वॉल्यूम में उल्लेखनीय वृद्धि हो तो ब्रेकआउट को मान्य मानें, जिससे फॉल्स ब्रेकआउट से होने वाली हानि कम हो।

-

अनुकूली स्टॉप-लॉस तंत्र: ट्रेलिंग स्टॉप-लॉस प्रतिशत को बाजार अस्थिरता से गतिशील रूप से जोड़ा जा सकता है, उच्च अस्थिरता वातावरण में ढीला ट्रेलिंग स्टॉप-लॉस सेट करें, सामान्य बाजार शोर से ट्रिगर होने से बचें।

-

पूंजी प्रबंधन अनुकूलन: गतिशील स्थिति प्रबंधन मॉड्यूल शामिल करें, खाता शुद्ध मूल्य, बाजार अस्थिरता और ट्रेडिंग सिग्नल की ताकत के अनुसार स्वचालित रूप से स्थिति आकार समायोजित करें, जोखिम और लाभ को संतुलित करें।

-

मशीन लर्निंग संवर्धन: पैरामीटर चयन को अनुकूलित करने या सिग्नल गुणवत्ता मूल्यांकन को बढ़ाने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार करें, जिससे रणनीति विभिन्न बाजार वातावरणों के लिए अधिक बुद्धिमानी से अनुकूल हो।

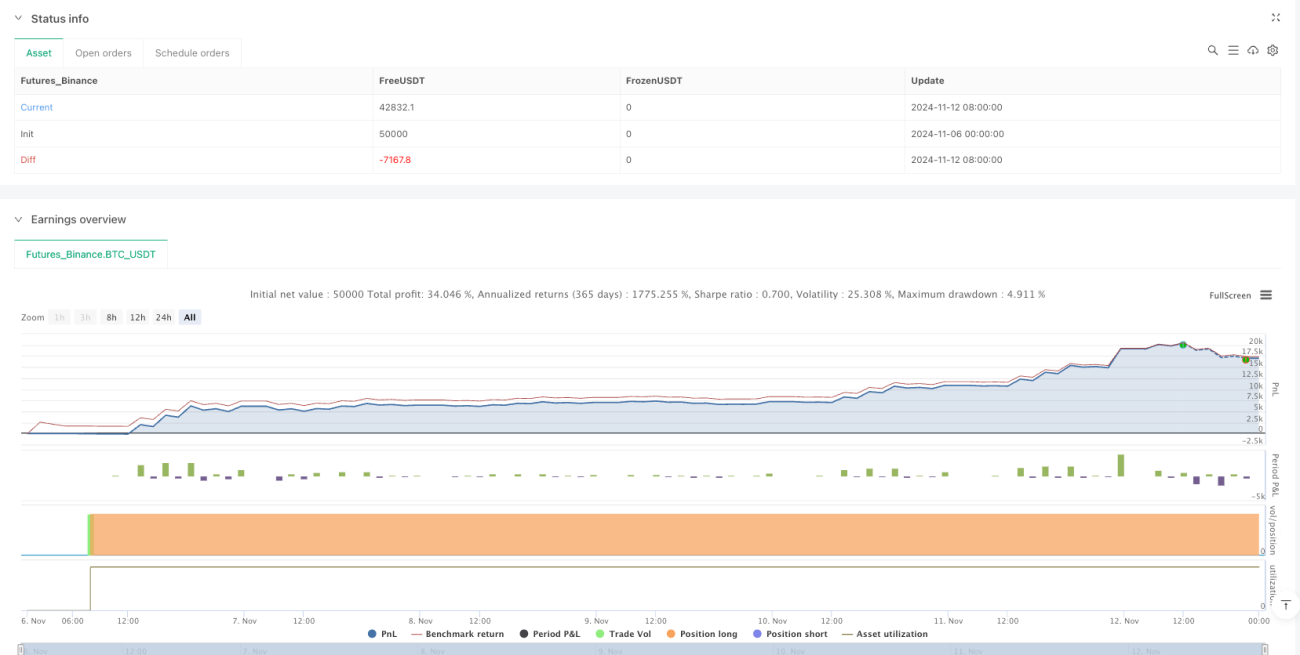

सारांश

ब्लैक-शोल्स सिद्धांत पर आधारित ब्रेकआउट ट्रेडिंग मात्रात्मक रणनीति और ट्रेलिंग स्टॉप-लॉस ऑप्टिमाइजेशन सिस्टम एक मात्रात्मक ट्रेडिंग समाधान है जो वित्तीय सिद्धांत और व्यावहारिक ट्रेडिंग तकनीकों को कुशलता से जोड़ता है। यह रणनीति वैज्ञानिक रूप से बाजार अस्थिरता को मापती है, गतिशील रूप से ट्रेडिंग सीमाएँ बनाती है, और लचीले जोखिम प्रबंधन तंत्र के साथ मिलकर अल्पकालिक मूल्य असामान्य उतार-चढ़ाव के ट्रेडिंग अवसरों को प्रभावी ढंग से पकड़ने में सक्षम है।

रणनीति का मुख्य लाभ इसका मजबूत सैद्धांतिक आधार, मजबूत अनुकूलन क्षमता और पूर्ण जोखिम प्रबंधन है, जो विशेष रूप से उच्च अस्थिरता वाले बाजार वातावरण में लागू करने के लिए उपयुक्त है। हालाँकि, उपयोगकर्ताओं को फॉल्स ब्रेकआउट, पैरामीटर संवेदनशीलता जैसे संभावित जोखिमों के प्रति सतर्क रहना चाहिए, और अस्थिरता गणना में सुधार, मल्टी-टाइमफ्रेम विश्लेषण, वॉल्यूम पुष्टि आदि दिशाओं से अनुकूलन कर सकते हैं।

कुल मिलाकर, यह एक सुव्यवस्थित, तार्किक रूप से स्पष्ट मात्रात्मक ट्रेडिंग रणनीति है, जो वित्तीय बाजार संचालन तंत्र की गहरी समझ को दर्शाती है, साथ ही मजबूत व्यावहारिकता और विस्तार क्षमता रखती है। उन मात्रात्मक ट्रेडरों के लिए जो विकल्प सिद्धांत से परिचित हैं और स्थिर ट्रेडिंग शैली की तलाश में हैं, यह एक ऐसा रणनीति ढांचा है जो गहन अध्ययन और अनुप्रयोग के योग्य है।

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1