डबल एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति ऑप्टिमाइज़र

अवलोकन

डुअल एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति ऑप्टिमाइज़र एक मात्रात्मक रणनीति है जो दो अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज के क्रॉसओवर संकेतों के आधार पर व्यापार करती है। यह रणनीति तेज़ EMA और धीमी EMA के बीच क्रॉसओवर संबंध का उपयोग करके बाजार की प्रवृत्ति की दिशा निर्धारित करती है, और विशिष्ट शर्तें पूरी होने पर लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार निष्पादित करती है। रणनीति का मूल एक पैरामीटरीकृत EMA सेटअप है, जो उपयोगकर्ताओं को विभिन्न बाजार स्थितियों के अनुसार रणनीति मापदंडों को लचीले ढंग से समायोजित करने की अनुमति देता है, साथ ही लाभ अधिकतम करने के लिए टेक-प्रॉफिट सुविधा प्रदान करता है। रणनीति पूर्ण बैकटेस्टिंग तिथि चयन का भी समर्थन करती है, जो ऐतिहासिक प्रदर्शन के अधिक सटीक मूल्यांकन में मदद करती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत तकनीकी विश्लेषण के क्लासिकल मूविंग एवरेज क्रॉसओवर सिद्धांत पर आधारित है, जिसमें निम्नलिखित प्रमुख घटक शामिल हैं:

-

दोहरा EMA क्रॉसओवर संकेत: रणनीति दो अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है, जिसमें डिफ़ॉल्ट पैरामीटर 6 के साथ तेज़ EMA और डिफ़ॉल्ट पैरामीटर 16 के साथ धीमी EMA शामिल है। जब तेज़ EMA नीचे से धीमी EMA को पार करती है, तो एक लॉन्ग सिग्नल उत्पन्न होता है; जब तेज़ EMA ऊपर से धीमी EMA को पार करती है, तो एक शॉर्ट सिग्नल उत्पन्न होता है।

-

दिशा फ़िल्टर: रणनीति उपयोगकर्ताओं को इनपुट पैरामीटर के माध्यम से व्यापार दिशा (लॉन्ग, शॉर्ट, या दोनों) चुनने की अनुमति देती है, जिससे लचीलापन बढ़ता है। सिस्टम

longOKऔरshortOKवेरिएबल के माध्यम से नियंत्रित करता है कि संबंधित दिशा में व्यापार निष्पादित किया जाए या नहीं। -

कैंडलस्टिक पैटर्न पुष्टि: रणनीति में एक अतिरिक्त मूल्य पुष्टि तंत्र शामिल है, जिसमें लॉन्ग सिग्नल उत्पन्न होने पर वर्तमान कैंडल का समापन मूल्य खुलने के मूल्य से अधिक होना चाहिए (हरी कैंडल), और शॉर्ट सिग्नल उत्पन्न होने पर वर्तमान कैंडल का समापन मूल्य खुलने के मूल्य से कम होना चाहिए (लाल कैंडल)। यह डिज़ाइन कई झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करता है।

-

टेक-प्रॉफिट तंत्र: रणनीति लॉन्ग और शॉर्ट दोनों के लिए टेक-प्रॉफिट प्रतिशत निर्धारित करती है (डिफ़ॉल्ट रूप से 4% प्रत्येक), जब कीमत पूर्व निर्धारित लाभ लक्ष्य तक पहुँचती है तो स्वचालित रूप से स्थिति बंद कर देती है, जिससे लाभ सुरक्षित हो जाता है।

-

क्रॉसओवर रिवर्सल क्लोज़: जब लॉन्ग स्थिति धारण करने के दौरान शॉर्ट सिग्नल आता है, या शॉर्ट स्थिति धारण करने के दौरान लॉन्ग सिग्नल आता है, तो रणनीति स्थिति बंद करने को ट्रिगर करती है, जो हानि को बढ़ने से प्रभावी ढंग से नियंत्रित करती है।

रणनीति के लाभ

रणनीति कोड के गहन विश्लेषण से निम्नलिखित लाभ निकाले जा सकते हैं:

-

पैरामीटर लचीलापन: रणनीति उपयोगकर्ताओं को तेज़ और धीमी EMA की अवधि, व्यापार दिशा, और टेक-प्रॉफिट प्रतिशत को अनुकूलित करने की अनुमति देती है, जिससे रणनीति विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुकूल हो सकती है।

-

दोहरा सत्यापन तंत्र: रणनीति केवल EMA क्रॉसओवर संकेतों पर निर्भर नहीं करती, बल्कि कैंडलस्टिक पैटर्न (हरी/लाल कैंडल) को अतिरिक्त पुष्टि के रूप में शामिल करती है, जो संकेतों की विश्वसनीयता बढ़ाता है और झूठे ब्रेकआउट से होने वाली हानि को कम करता है।

-

सर्वदिशात्मक व्यापार: लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार का समर्थन करता है, जो विभिन्न बाजार प्रवृत्तियों में अवसरों को पकड़ने में सक्षम बनाता है, केवल एक ही दिशा के बाजार परिदृश्यों तक सीमित नहीं रहता।

-

लाभ अनुकूलन: पूर्व निर्धारित लाभ अनुपात के माध्यम से, रणनीति कीमत अपेक्षित लक्ष्य तक पहुँचने पर स्वचालित रूप से लाभ सुरक्षित कर लेती है, जिससे बाजार के उलटफेर के कारण मौजूदा लाभ खत्म होने से बचा जा सकता है।

-

रिवर्सल सिग्नल पर स्थिति बंद करना: जब बाजार की प्रवृत्ति संभावित रूप से उलट सकती है (रिवर्स क्रॉसओवर सिग्नल आने पर), रणनीति समय पर स्थिति बंद कर देती है, जो जोखिम को प्रभावी ढंग से नियंत्रित करती है।

-

गणना दक्षता: रणनीति संकेतों की गणना के लिए अंतर्निहित

ta.ema,ta.crossover, औरta.crossunderफ़ंक्शन का उपयोग करती है, जो उच्च गणना दक्षता प्रदान करता है और वास्तविक समय निष्पादन के लिए सुविधाजनक है। -

विज़ुअलाइज़ेशन समर्थन: रणनीति चार्ट पर तेज़ और धीमी EMA रेखाएँ, साथ ही टेक-प्रॉफिट स्तर प्रदर्शित करती है, जिससे उपयोगकर्ता रणनीति के निष्पादन को सहजता से समझ सकते हैं।

रणनीति जोखिम

हालाँकि रणनीति का डिज़ाइन उचित है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

मूविंग एवरेज का लैग: EMA मूलतः एक लैगिंग संकेतक है, जो तेज़ी से बदलते बाजारों में विलंबित संकेत उत्पन्न कर सकता है, जिससे प्रवेश और निकास के समय अनुकूल नहीं हो सकते।

-

साइडवेज़ बाजार जोखिम: रेंज-बाउंड बाजार में, EMA क्रॉसओवर संकेत बार-बार आते हैं लेकिन स्थिरता की कमी होती है, जिससे बार-बार व्यापार और लगातार हानि हो सकती है।

-

स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति केवल टेक-प्रॉफिट सेट करती है, कोई स्पष्ट स्टॉप-लॉस तंत्र नहीं है, जो चरम बाजार स्थितियों में बड़ी हानि का कारण बन सकता है।

-

कैंडल पुष्टि की सीमाएँ: कैंडलस्टिक पैटर्न पुष्टि की आवश्यकता के कारण कुछ प्रभावी संकेत छूट सकते हैं, विशेष रूप से तेज़ प्रवृत्ति परिवर्तन के दौरान।

-

निश्चित टेक-प्रॉफिट अनुपात जोखिम: पूर्व निर्धारित निश्चित लाभ अनुपात सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है; मजबूत प्रवृत्ति वाले बाजार में यह समय से पहले लाभ बुक कर सकता है, जिससे अधिक लाभ खो सकता है।

-

अस्थिरता अनुकूलन तंत्र का अभाव: रणनीति में बाजार की अस्थिरता के अनुसार मापदंडों को गतिशील रूप से समायोजित करने की क्षमता नहीं है, जो उच्च या निम्न अस्थिरता वातावरण में खराब प्रदर्शन कर सकती है।

रणनीति अनुकूलन दिशाएँ

उपरोक्त जोखिमों को ध्यान में रखते हुए, रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

अनुकूली पैरामीटर शामिल करना: EMA मापदंडों को ATR (सच्ची सीमा) या ऐतिहासिक अस्थिरता के आधार पर गतिशील रूप से समायोजित किया जा सकता है, ताकि रणनीति विभिन्न बाजार अस्थिरता स्थितियों में बेहतर ढंग से अनुकूल हो सके। इसका कारण यह है कि निश्चित पैरामीटर विभिन्न अस्थिरता वाले बाजारों में अलग-अलग प्रदर्शन करते हैं।

-

स्टॉप-लॉस तंत्र जोड़ना: ATR-आधारित या निश्चित प्रतिशत स्टॉप-लॉस तंत्र शामिल करने की सिफारिश की जाती है, जो कीमत गंभीर रूप से प्रतिकूल होने पर स्वचालित रूप से स्थिति बंद कर देता है, एकल व्यापार हानि को प्रभावी ढंग से नियंत्रित करता है।

-

प्रवृत्ति फ़िल्टर जोड़ना: लंबी अवधि के प्रवृत्ति संकेतक (जैसे 50-EMA) जोड़े जा सकते हैं, केवल मुख्य प्रवृत्ति की दिशा में व्यापार किया जाए, साइडवेज़ बाजार में बार-बार व्यापार से बचा जाए।

-

प्रवेश समय अनुकूलन: RSI, MACD जैसे अन्य तकनीकी संकेतकों को सहायक पुष्टि के रूप में शामिल किया जा सकता है, जिससे संकेत गुणवत्ता में सुधार होता है।

-

गतिशील टेक-प्रॉफिट: बाजार की अस्थिरता पर आधारित गतिशील टेक-प्रॉफिट लागू किया जा सकता है, या ट्रेलिंग स्टॉप तंत्र का उपयोग किया जा सकता है, जो लाभ की रक्षा करते हुए इसे बढ़ने की अनुमति देता है।

-

वॉल्यूम फ़िल्टर जोड़ना: सिग्नल उत्पन्न करते समय ट्रेडिंग वॉल्यूम पर विचार किया जाए, केवल तभी व्यापार निष्पादित किया जाए जब वॉल्यूम समर्थन करता हो, जिससे संकेत विश्वसनीयता बढ़ती है।

-

समय फ़िल्टर: ट्रेडिंग समय विंडो सेटिंग जोड़ें, ताकि कम अस्थिरता या अनियमित समय के दौरान व्यापार से बचा जा सके।

-

धन प्रबंधन अनुकूलन: गतिशील स्थिति प्रबंधन तंत्र शामिल करें, सिग्नल की ताकत, बाजार अस्थिरता और ऐतिहासिक जीत दर के आधार पर प्रत्येक व्यापार के लिए पूंजी अनुपात समायोजित करें।

सारांश

डुअल एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति ऑप्टिमाइज़र एक अच्छी तरह से डिज़ाइन किया गया मात्रात्मक ट्रेडिंग सिस्टम है, जो तेज़ और धीमी EMA के क्रॉसओवर संबंध, कैंडलस्टिक पैटर्न पुष्टि और टेक-प्रॉफिट तंत्र के संयोजन के माध्यम से लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार कार्यक्षमता प्रदान करता है। रणनीति के लाभों में पैरामीटर लचीलापन, दोहरा सत्यापन तंत्र और सर्वदिशात्मक व्यापार क्षमता शामिल है, लेकिन इसमें मूविंग एवरेज लैग, साइडवेज़ बाजार जोखिम और स्टॉप-लॉस तंत्र की कमी जैसी समस्याएँ भी हैं।

अनुकूली पैरामीटर शामिल करने, स्टॉप-लॉस तंत्र जोड़ने, प्रवृत्ति फ़िल्टर जोड़ने और धन प्रबंधन में सुधार जैसे सुधारों के माध्यम से, रणनीति की स्थिरता और लाभ क्षमता में काफी वृद्धि की जा सकती है। विशेष रूप से गतिशील पैरामीटर समायोजन को जोखिम प्रबंधन तंत्र के साथ जोड़ने से रणनीति विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रख सकती है।

व्यापारियों के लिए, इस रणनीति को वास्तविक रूप से लागू करते समय, बाजार के समग्र विश्लेषण को शामिल करने, स्पष्ट प्रवृत्ति वाले बाजार वातावरण का चयन करने, और पूरी तरह से ऐतिहासिक बैकटेस्टिंग और पैरामीटर अनुकूलन करने की सिफारिश की जाती है, ताकि विशिष्ट ट्रेडिंग उपकरणों के लिए सर्वोत्तम पैरामीटर संयोजन खोजा जा सके। इसके अलावा, रणनीति के प्रदर्शन की निरंतर निगरानी और बाजार परिवर्तनों के अनुसार समय पर पैरामीटर समायोजन भी रणनीति की दीर्घकालिक प्रभावशीलता बनाए रखने की कुंजी है।

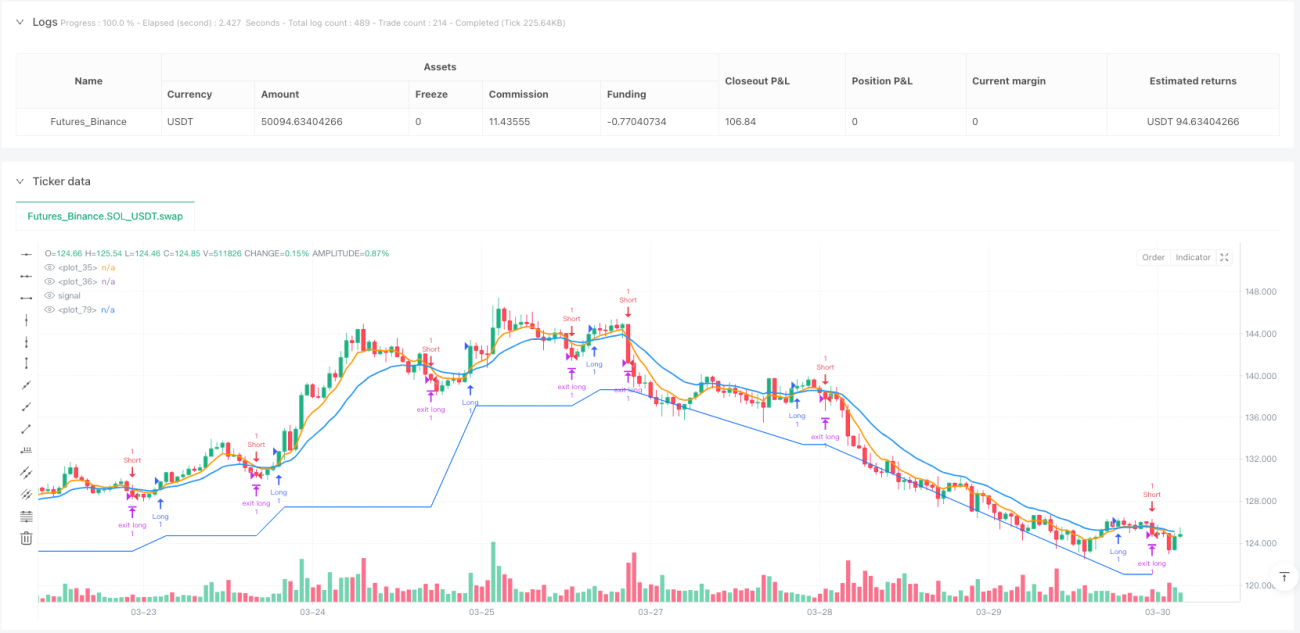

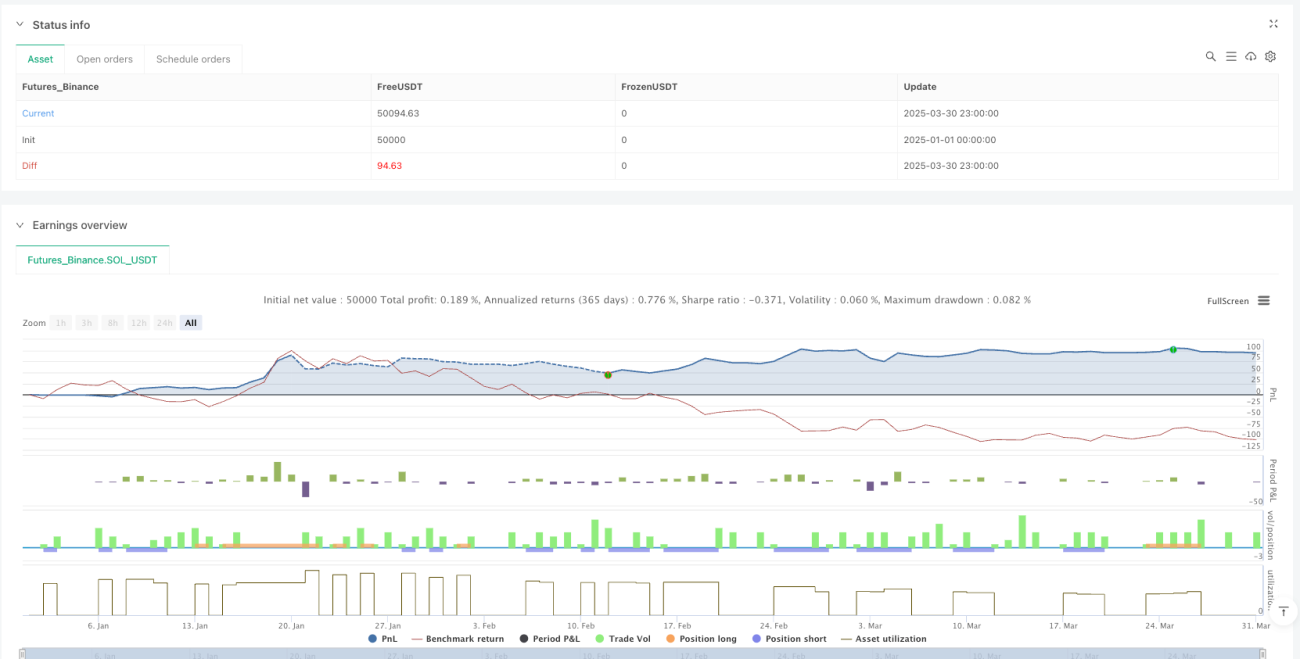

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1