अवलोकन

फिबोनाची बोलिंगर बैंड और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) का संयुक्त डायनामिक प्रॉफिट टेकिंग रणनीति एक व्यापक तकनीकी विश्लेषण रणनीति है जो फिबोनाची बोलिंगर बैंड (FBB), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और निश्चित प्रतिशत लाभ-लाभ तंत्र को कुशलतापूर्वक जोड़ती है, जिससे एक ट्रेडिंग सिस्टम बनता है जो मजबूत मूल्य ब्रेकआउट को पकड़ने और बुद्धिमानी से निकास बिंदुओं का प्रबंधन करने में सक्षम होता है। यह रणनीति वॉल्यूम-वेटेड मूविंग एवरेज (VWMA) पर आधारित एक कस्टम बोलिंगर बैंड सिस्टम बनाती है और मानक विचलन के पूर्ण 1.0 फिबोनाची स्तरों को मुख्य ट्रिगर बिंदु के रूप में उपयोग करती है। रणनीति में दोहरा निकास तंत्र शामिल है, जिसमें 2% का निश्चित लाभ-लाभ लक्ष्य और RSI के ओवरबाउट/ओवरसोल्ड स्थितियों पर आधारित गतिशील निकास संकेत शामिल हैं, जो ट्रेडरों को मूल्य अपेक्षित लक्ष्य तक पहुंचने या बाजार की गति कमजोर होने पर समय पर लाभ लॉक करने में सक्षम बनाता है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित तकनीकी घटकों पर आधारित है:

-

VWMA आधार रेखा: 200 अवधि के वॉल्यूम-वेटेड मूविंग एवरेज को बोलिंगर बैंड की मध्य रेखा के रूप में उपयोग किया जाता है। यह संकेतक सरल मूविंग एवरेज की तुलना में सक्रिय ट्रेडिंग बाजारों में वास्तविक प्रवृत्ति की दिशा को बेहतर ढंग से दर्शाता है क्योंकि यह ट्रेडिंग वॉल्यूम कारक पर विचार करता है।

-

फिबोनाची बोलिंगर बैंड:

- ऊपरी बैंड (लाल रेखा): VWMA + (1 × मानक विचलन)

- निचला बैंड (हरी रेखा): VWMA - (1 × मानक विचलन)

ये बैंड मूल्य के संभावित समर्थन और प्रतिरोध क्षेत्रों का प्रतिनिधित्व करते हैं। जब मूल्य इन बैंडों को तोड़ता है, तो इसे मजबूत गति संकेत के रूप में माना जाता है।

-

RSI संकेतक: 14-अवधि के रिलेटिव स्ट्रेंथ इंडेक्स का उपयोग संभावित ओवरबाट/ओवरसोल्ड स्थितियों की पहचान करने के लिए किया जाता है:

- RSI < 30: ओवरसोल्ड स्थिति, लॉन्ग पोजीशन के लिए निकास संकेत हो सकता है

- RSI > 70: ओवरबाट स्थिति, शॉर्ट पोजीशन के लिए निकास संकेत हो सकता है

-

प्रवेश तर्क:

- लॉन्ग प्रवेश: जब क्लोजिंग प्राइस ऊपरी बैंड (लाल रेखा) को ऊपर की ओर तोड़ती है तो ट्रिगर होता है

- शॉर्ट प्रवेश: जब क्लोजिंग प्राइस निचले बैंड (हरी रेखा) को नीचे की ओर तोड़ती है तो ट्रिगर होता है

-

निकास तर्क: दोहरा निकास तंत्र का उपयोग करता है:

- निश्चित लाभ-लाभ (2%): लॉन्ग पोजीशन में 2% की वृद्धि या शॉर्ट पोजीशन में 2% की गिरावट पर निकास

- RSI आधारित निकास: लॉन्ग पोजीशन में RSI < 30 या शॉर्ट पोजीशन में RSI > 70 होने पर निकास

यह रणनीति मूल्य ब्रेकआउट सिग्नल को गति संकेतकों के साथ जोड़कर मजबूत ट्रेंड मूवमेंट को पकड़ने और बाजार की गति कमजोर होने पर समय पर निकास सुनिश्चित करने में सक्षम होती है, जिससे प्रवेश और निकास का संतुलित प्रबंधन प्राप्त होता है।

रणनीति के लाभ

-

गतिशील मूल्य स्तर: रणनीति VWMA को आधार के रूप में उपयोग करती है, जो पारंपरिक सरल मूविंग एवरेज की तुलना में विभिन्न ट्रेडिंग वॉल्यूम वातावरणों में बाजार की अस्थिरता के अनुकूल होने और अधिक सटीक समर्थन और प्रतिरोध स्तर प्रदान करने में सक्षम है।

-

स्पष्ट प्रवेश संकेत: बोलिंगर बैंड के ऊपरी और निचले बैंडों के मूल्य ब्रेकआउट को प्रवेश ट्रिगर के रूप में उपयोग करने से संकेत स्पष्ट और निश्चित होते हैं, जिससे ट्रेडिंग में अनिश्चितता और व्यक्तिपरक निर्णय कम होता है।

-

दोहरा निकास संरक्षण: निश्चित प्रतिशत लाभ-लाभ और RSI मोमेंटम रिवर्सल सिग्नल का संयोजन एक व्यापक निकास तंत्र बनाता है जो लाभ लॉक करते हुए मजबूत ट्रेंड से समय से पहले बाहर निकलने से भी बचाता है।

-

जोखिम नियंत्रण प्राथमिकता: 2% के निश्चित लाभ-लाभ लक्ष्य को निर्धारित करके, रणनीति सुनिश्चित करती है कि प्रत्येक ट्रेड का जोखिम-लाभ अनुपात पूर्वानुमेय हो, जो दीर्घकालिक पूंजी प्रबंधन में सहायक है।

-

अनुकूलनशीलता: मुख्य पैरामीटर जैसे VWMA लंबाई, मानक विचलन गुणक, RSI अवधि और लाभ-लाभ प्रतिशत को विभिन्न बाजार स्थितियों और ट्रेडर की जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

-

बहु-बाजार अनुप्रयोग: रणनीति डिज़ाइन विभिन्न समय सीमाओं के लिए उपयुक्त है, जिसे इंट्राडे शॉर्ट-टर्म ट्रेडिंग और मध्यम से दीर्घकालिक स्विंग ट्रेडिंग दोनों में लागू किया जा सकता है, जिससे इसकी व्यावहारिकता बढ़ जाती है।

रणनीति के जोखिम

-

झूठे ब्रेकआउट का जोखिम: कम अस्थिरता वाले रेंज-बाउंड बाजारों में, मूल्य बार-बार बोलिंगर बैंड की सीमाओं को पार कर सकता है बिना वास्तविक ट्रेंड बनाए, जिससे झूठे ब्रेकआउट सिग्नल में वृद्धि और ट्रेडिंग लागत बढ़ सकती है। इसका समाधान अतिरिक्त फिल्टर शर्तें जोड़ना है, जैसे वॉल्यूम पुष्टि या लंबी मूल्य पुष्टि अवधि।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन VWMA लंबाई और मानक विचलन गुणक जैसे प्रमुख पैरामीटरों की सेटिंग पर अत्यधिक निर्भर करता है। विभिन्न बाजार वातावरणों को विभिन्न पैरामीटर संयोजनों की आवश्यकता हो सकती है, और गलत पैरामीटर सेटिंग से ओवर-ट्रेडिंग या महत्वपूर्ण अवसरों से चूक हो सकती है। विभिन्न बाजार स्थितियों के लिए पैरामीटर अनुकूलन के लिए ऐतिहासिक बैकटेस्टिंग की सिफारिश की जाती है।

-

निश्चित लाभ-लाभ की सीमाएँ: 2% का निश्चित लाभ-लाभ बिंदु उच्च अस्थिरता वाले बाजारों में बहुत रूढ़िवादी हो सकता है, जबकि कम अस्थिरता वाले बाजारों में बहुत आक्रामक हो सकता है। ATR (औसत सच्ची सीमा) का उपयोग करके लाभ-लाभ लक्ष्य को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, जिससे यह वर्तमान बाजार अस्थिरता के अनुकूल हो।

-

RSI संकेत में विलंबता: RSI एक मोमेंटम संकेतक के रूप में कुछ विलंबता रखता है, जो चरम बाजार स्थितियों में निकास के समय को आदर्श नहीं बना सकता है। इस जोखिम को कम करने के लिए कई समय सीमाओं के RSI संकेतों को संयोजित करना या अन्य प्रमुख संकेतक जोड़ना संभव है।

-

ट्रेंड रिवर्सल की पहचान में कमी: रणनीति मुख्य रूप से संभावित ट्रेंड रिवर्सल की पहचान के लिए RSI पर निर्भर करती है, लेकिन इसमें अन्य ट्रेंड स्ट्रेंथ पुष्टि उपकरणों का अभाव है। रिवर्सल पहचान क्षमता में सुधार के लिए ADX (औसत दिशात्मक सूचकांक) जैसे ट्रेंड स्ट्रेंथ संकेतक जोड़ने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील मानक विचलन समायोजन: वर्तमान रणनीति एक निश्चित मानक विचलन गुणक का उपयोग करती है। वर्तमान बाजार अस्थिरता के आधार पर इस पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, कम अस्थिरता वाले बाजारों में गुणक को कम करना और उच्च अस्थिरता वाले बाजारों में गुणक को बढ़ाना, विभिन्न बाजार स्थितियों के अनुकूल होने के लिए।

-

बहु-समय सीमा विश्लेषण: बहु-समय सीमा विश्लेषण शामिल करने से रणनीति की मजबूती में काफी सुधार हो सकता है। उदाहरण के लिए, केवल तब ट्रेड करें जब बड़ी समय सीमा की ट्रेंड दिशा वर्तमान समय सीमा से मेल खाती हो, जिससे काउंटर-ट्रेंड ट्रेड और झूठे ब्रेकआउट का जोखिम कम होता है।

-

स्मार्ट स्टॉप-लॉस तंत्र: निश्चित लाभ-लाभ के अलावा, हाल की अस्थिरता पर आधारित स्मार्ट स्टॉप-लॉस तंत्र जोड़ें, जैसे ATR के गुणक का उपयोग स्टॉप-लॉस स्तर के रूप में, जो प्रति ट्रेड जोखिम जोखिम को बेहतर ढंग से नियंत्रित कर सकता है।

-

वॉल्यूम पुष्टि: वॉल्यूम को प्रवेश पुष्टि शर्त के रूप में उपयोग करें, आवश्यकता है कि मूल्य बोलिंगर बैंड को तोड़ने के साथ-साथ ट्रेडिंग वॉल्यूम में उल्लेखनीय वृद्धि हो, जिससे झूठे ब्रेकआउट की संभावना कम हो और सिग्नल गुणवत्ता में सुधार हो।

-

अनुकूली RSI थ्रेसहोल्ड: वर्तमान में RSI 30/70 के निश्चित ओवरबाट/ओवरसोल्ड थ्रेसहोल्ड का उपयोग करता है। ऐतिहासिक डेटा के आधार पर इन थ्रेसहोल्ड को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है ताकि विभिन्न बाजारों की अस्थिरता विशेषताओं के अनुकूल हो सके।

-

ट्रेडिंग आवृत्ति अनुकूलन: एक शीतलन अवधि या सिग्नल पुष्टि तंत्र जोड़ें, एक ही दिशा में थोड़े समय में बार-बार ट्रेड करने से बचने के लिए, जिससे ट्रेडिंग लागत कम हो और समग्र रणनीति दक्षता में सुधार हो।

निष्कर्ष

फिबोनाची बोलिंगर बैंड और रिलेटिव स्ट्रेंथ इंडेक्स का संयुक्त डायनामिक प्रॉफिट टेकिंग रणनीति एक व्यवस्थित ट्रेडिंग दृष्टिकोण है जो कई तकनीकी विश्लेषण तत्वों को एकीकृत करता है। यह VWMA-आधारित बोलिंगर बैंड ब्रेकआउट के माध्यम से प्रवेश संकेत प्रदान करता है और निश्चित लाभ-लाभ और RSI रिवर्सल सिग्नल का उपयोग करके एक बुद्धिमान निकास तंत्र का निर्माण करता है, जो ट्रेडरों को जोखिम और लाभ को संतुलित करने का एक पूर्ण ढांचा प्रदान करता है।

इस रणनीति का मुख्य लाभ स्पष्ट संकेत, नियंत्रणीय जोखिम और समायोज्य पैरामीटर हैं, जो इसे विभिन्न बाजार स्थितियों और ट्रेडिंग शैलियों के लिए उपयुक्त बनाते हैं। हालांकि, रणनीति को झूठे ब्रेकआउट पहचान, पैरामीटर संवेदनशीलता और निश्चित लाभ-लाभ की सीमाओं जैसी चुनौतियों का सामना करना पड़ता है।

गतिशील पैरामीटर समायोजन, बहु-समय सीमा विश्लेषण, स्मार्ट स्टॉप-लॉस तंत्र, वॉल्यूम पुष्टि और अनुकूली संकेतक थ्रेसहोल्ड जैसे अनुकूलन उपायों को शामिल करके, रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है। अंततः, यह रणनीति तकनीकी ट्रेडरों को बाजार के रुझानों को पकड़ने के लिए एक संरचित दृष्टिकोण प्रदान करती है, साथ ही जोखिम प्रबंधन में अनुशासन बनाए रखती है, जो आधुनिक मात्रात्मक ट्रेडिंग के मूल सिद्धांतों के अनुरूप है।

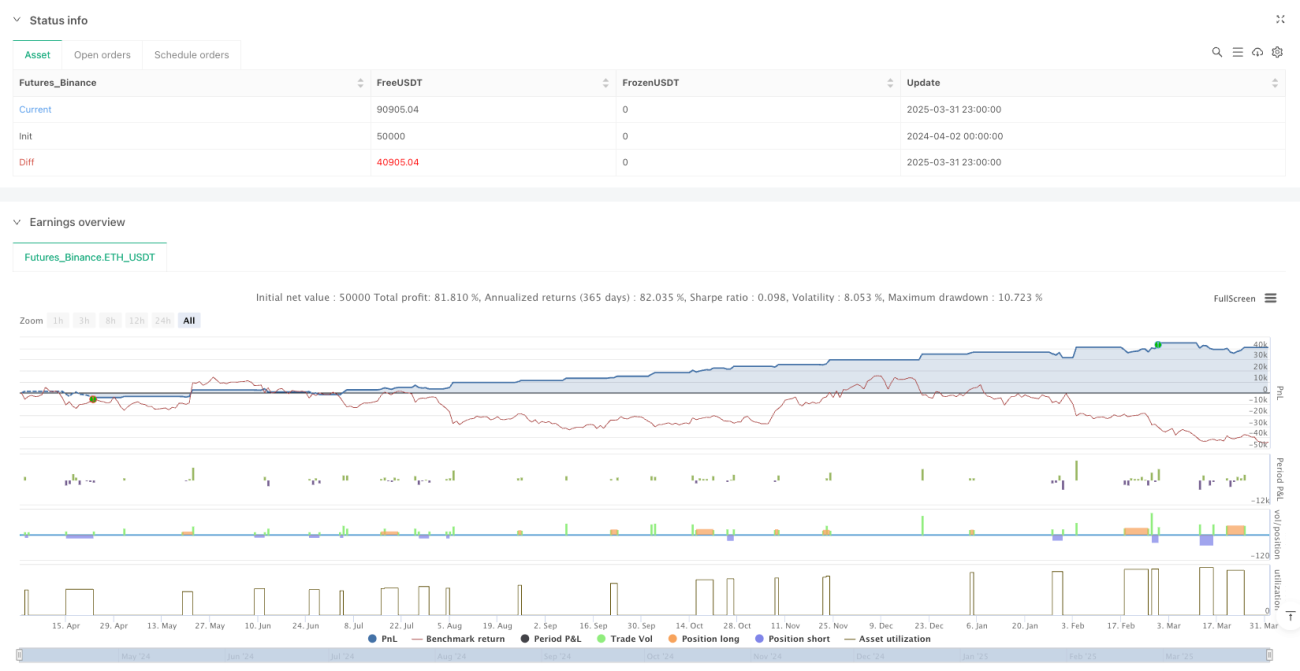

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1