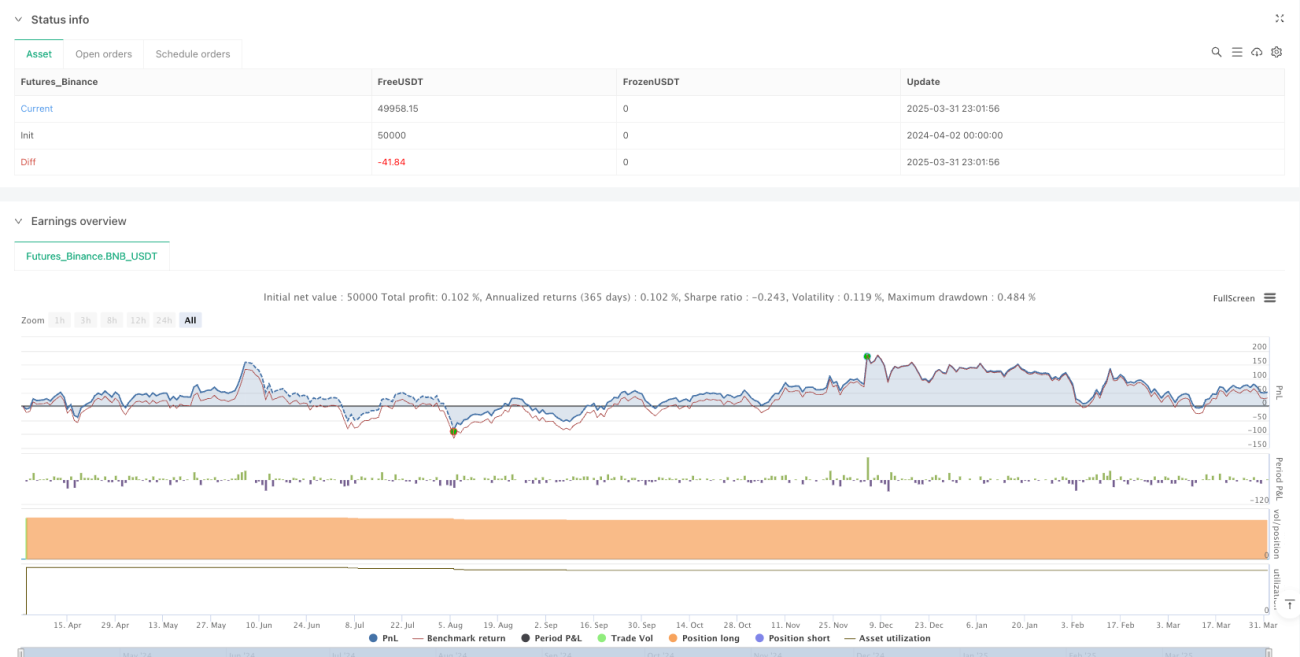

रणनीति अवलोकन

यह रणनीति डोन्चियन चैनल (Donchian Channel) और औसत ट्रू रेंज (ATR) पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। यह रणनीति 4 घंटे की कैंडल अवधि के डोन्चियन चैनल मिडलाइन और वर्तमान कीमत के बीच विचलन का उपयोग करती है, और बाजार में प्रवेश और निकास के अवसर खोजने के लिए ATR को एक गतिशील अस्थिरता माप के रूप में जोड़ती है। यह रणनीति ग्रेडिएंट पोजीशन बिल्डिंग और स्टॉप-लॉस तंत्र का उपयोग करती है, और पोजीशन प्रबंधन के लिए एक निश्चित ट्रेड राशि (5.1 USDT) का उपयोग करती है, जिससे बड़े उतार-चढ़ाव वाले बाजारों में प्रभावी पूंजी उपयोग सुनिश्चित होता है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- मल्टी-टाइमफ्रेम विश्लेषण ढांचा: रणनीति 1 मिनट की कैंडल पर ट्रेड निष्पादित करती है, लेकिन तकनीकी संकेतकों की गणना के लिए 4 घंटे की कैंडल (240 मिनट) के डेटा का उपयोग करती है, जिससे मल्टी-टाइमफ्रेम विश्लेषण का लाभ मिलता है।

- डोन्चियन चैनल गणना: 20 अवधियों के 4 घंटे के कैंडल डेटा के आधार पर, ऊपरी बैंड (उच्चतम मूल्य), निचला बैंड (न्यूनतम मूल्य), और मध्य बैंड (बंद मूल्य का सरल मूविंग एवरेज) की गणना की जाती है।

- गतिशील अंतराल निर्धारण: ATR मान के 2 गुना को गतिशील ट्रेड अंतराल के रूप में उपयोग किया जाता है, जिससे रणनीति बाजार की अस्थिरता में बदलाव के अनुकूल हो सके।

- ट्रेड निष्पादन तर्क:

- प्रारंभिक स्थिति (कोई पोजीशन नहीं): जब डोन्चियन चैनल मिडलाइन घटा वर्तमान कीमत निर्धारित अंतराल से अधिक हो, तो पहली खरीद निष्पादित करें।

- पोजीशन स्थिति: जब आधार मूल्य और वर्तमान मूल्य के बीच का अंतर अंतराल से अधिक हो, तो पोजीशन बढ़ाएं या घटाएं।

- पोजीशन प्रबंधन: प्रत्येक ट्रेड निश्चित राशि (5.1 USDT) के लिए होता है, वर्तमान मूल्य के अनुसार ट्रेड मात्रा की गणना की जाती है।

- पोजीशन बंद करने का तंत्र: जब कीमत अंतराल से अधिक बढ़ जाती है तो बेचें, यदि पोजीशन अपर्याप्त है तो सभी उपलब्ध पोजीशन बेच दें।

रणनीति लाभ

- मल्टी-टाइमफ्रेम विश्लेषण लाभ: कम समय सीमा (1 मिनट की कैंडल) पर ट्रेड निष्पादित करके, लेकिन लंबी समय सीमा (4 घंटे की कैंडल) के तकनीकी संकेतकों के आधार पर निर्णय लेने से, अल्पकालिक बाजार शोर का हस्तक्षेप कम होता है, जबकि मध्यम से दीर्घकालिक प्रवृत्ति पर नज़र रखने की क्षमता बनी रहती है।

- बाजार की अस्थिरता के अनुकूल गतिशीलता: ATR को अस्थिरता माप के रूप में उपयोग करके, रणनीति स्वचालित रूप से बाजार की अस्थिरता में बदलाव के अनुसार ट्रेड अंतराल को समायोजित कर सकती है, उच्च अस्थिरता वाले बाजारों में बड़े अंतराल और कम अस्थिरता वाले बाजारों में छोटे अंतराल निर्धारित कर सकती है।

- ग्रेडिएंट पोजीशन बिल्डिंग तंत्र: जब कीमत लगातार गिरती है, तो रणनीति प्रत्येक अंतराल बिंदु पर पोजीशन बढ़ाती है, जिससे औसत प्रवेश मूल्य कम होता है और एकल ट्रेड के जोखिम जोखिम में कमी आती है।

- निश्चित राशि ट्रेड: प्रत्येक ट्रेड निश्चित मात्रा के बजाय निश्चित राशि का उपयोग करता है, जो जोखिम प्रबंधन सिद्धांतों के अनुरूप है और उच्च मूल्य पर अत्यधिक निवेश या कम मूल्य पर अपर्याप्त निवेश की समस्या से बचाता है।

- पूर्ण लॉग रिकॉर्डिंग: रणनीति विस्तृत ट्रेड लॉग रिकॉर्डिंग और विज़ुअल लेबल लागू करती है, जिसमें ट्रेड प्रकार, मूल्य, अंतराल, मात्रा और कुल पोजीशन आकार आदि शामिल हैं, जो बैकटेस्टिंग विश्लेषण और रणनीति अनुकूलन के लिए सुविधाजनक है।

रणनीति जोखिम

- प्रवृत्ति उलटने का जोखिम: मजबूत प्रवृत्ति उलटने पर, रणनीति समय पर बाजार के बदलाव की पहचान नहीं कर पाती, जिससे लगातार पोजीशन बढ़ाने पर बड़ा नुकसान हो सकता है। समाधान: प्रवृत्ति पुष्टि संकेतक शामिल करें या अधिकतम पोजीशन वृद्धि की सीमा निर्धारित करें।

- पूंजी समाप्त होने का जोखिम: लगातार एकतरफा बाजार में, निश्चित राशि के कई पोजीशन वृद्धि से पूंजी का तेजी से उपयोग या अत्यधिक एकाग्रता हो सकती है। समाधान: कुल पूंजी उपयोग अनुपात सीमा निर्धारित करें या एकल ट्रेड राशि को गतिशील रूप से समायोजित करें।

- पैरामीटर संवेदनशीलता: ATR गुणक (2 गुना) और डोन्चियन चैनल अवधि (20) का चुनाव रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है; गलत पैरामीटर सेटिंग से बहुत अधिक या बहुत कम सिग्नल हो सकते हैं। समाधान: ऐतिहासिक बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर संयोजन खोजें, या पैरामीटर अनुकूलन तंत्र लागू करें।

- तरलता जोखिम: कम तरलता वाले बाजारों में, मार्केट ऑर्डर बड़े स्लिपेज का कारण बन सकते हैं, जिससे रणनीति के वास्तविक निष्पादन प्रभाव पर असर पड़ता है। समाधान: लिमिट ऑर्डर का उपयोग करने या तरलता फ़िल्टर शर्तें जोड़ने पर विचार करें।

- कमीशन लागत संचय: रणनीति बार-बार ट्रेड कर सकती है, जिससे बड़ी ट्रेडिंग लागत (0.1% निर्धारित) उत्पन्न होती है, जो लंबे समय में मुनाफा कम कर सकती है। समाधान: ट्रेड आवृत्ति को अनुकूलित करें या कम कमीशन वाले एक्सचेंज का उपयोग करने पर विचार करें।

रणनीति अनुकूलन दिशाएँ

- बाजार पर्यावरण फ़िल्टर जोड़ना: वर्तमान बाजार स्थिति का आकलन करने के लिए अस्थिरता संकेतक (जैसे बोलिंगर बैंड चौड़ाई या ATR सापेक्ष मान) का उपयोग करें, और विभिन्न बाजार स्थितियों में रणनीति पैरामीटर समायोजित करें या ट्रेडिंग रोकें। इससे कम अस्थिरता या रेंज-बाउंड बाजारों में बार-बार ट्रेडिंग से होने वाली लागत के नुकसान से बचा जा सकता है।

- गतिशील ATR गुणक समायोजन: ऐतिहासिक अस्थिरता या बाजार प्रवृत्ति की ताकत के आधार पर ATR गुणक को गतिशील रूप से समायोजित किया जा सकता है, मजबूत प्रवृत्ति वाले बाजारों में छोटे गुणक का उपयोग करके कीमत को अधिक बारीकी से ट्रैक करें, और रेंज-बाउंड बाजारों में बड़े गुणक का उपयोग करके गलत सिग्नल कम करें।

- स्टॉप-लॉस तंत्र शामिल करना: अधिकतम नुकसान सीमा या ट्रेलिंग स्टॉप-लॉस सेट करें ताकि एकल ट्रेड में अत्यधिक नुकसान को रोका जा सके। विशेष रूप से कई पोजीशन वृद्धि के बाद, पूंजी सुरक्षा के लिए समग्र स्टॉप-लॉस स्तर निर्धारित करने पर विचार करें।

- पोजीशन प्रबंधन अनुकूलन: निश्चित राशि के बजाय घटती या बढ़ती ट्रेड राशि का उपयोग करने पर विचार करें, और पहले से बनाई गई पोजीशन के आकार या बाजार की अस्थिरता के अनुसार प्रत्येक ट्रेड के लिए पूंजी अनुपात को गतिशील रूप से समायोजित करें।

- ट्रेड समय फ़िल्टर जोड़ना: विभिन्न ट्रेडिंग सत्रों के प्रदर्शन का विश्लेषण करें, और अप्रभावी या उच्च जोखिम वाले समय से बचें, जैसे एशियाई, यूरोपीय, अमेरिकी ट्रेडिंग सत्रों के क्रॉसओवर समय या प्रमुख आर्थिक डेटा जारी होने के आसपास।

- अन्य संकेतकों से पुष्टि एकीकृत करना: ट्रेड सिग्नल की गुणवत्ता में सुधार और गलत प्रवेश को कम करने के लिए RSI, MACD जैसे संकेतकों को सहायक पुष्टि के रूप में जोड़ा जा सकता है।

- अनुकूली डोन्चियन चैनल अवधि: बाजार की स्थिति के अनुसार डोन्चियन चैनल की गणना अवधि को गतिशील रूप से समायोजित करें, उच्च अस्थिरता वाले बाजारों में तेज प्रतिक्रिया के लिए छोटी अवधि और कम अस्थिरता वाले बाजारों में शोर कम करने के लिए लंबी अवधि का उपयोग करें।

निष्कर्ष

मल्टी-टाइमफ्रेम डोन्चियन चैनल और ATR गतिशील अंतराल अस्थिरता ट्रैकिंग ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ती है। 1 मिनट की कैंडल पर निर्णय लेने के लिए 4 घंटे की अवधि के डेटा का उपयोग करके, रणनीति मध्यम अवधि के प्रवृत्तियों का प्रभावी ढंग से पालन करती है, साथ ही विभिन्न बाजार स्थितियों के अनुकूल होने के लिए ATR के माध्यम से ट्रेड अंतराल को गतिशील रूप से समायोजित करती है। निश्चित राशि ट्रेडिंग और ग्रेडिएंट पोजीशन बिल्डिंग तंत्र जोखिम नियंत्रण और लागत औसत में सहायता करते हैं।

यह रणनीति विशेष रूप से उच्च अस्थिरता वाले बाजार के माहौल के लिए उपयुक्त है, लेकिन प्रवृत्ति उलटने के जोखिम और पूंजी प्रबंधन के मुद्दों पर ध्यान देने की आवश्यकता है। बाजार पर्यावरण फ़िल्टर, गतिशील पैरामीटर समायोजन और स्टॉप-लॉस तंत्र जैसे अनुकूलन उपायों को जोड़कर, रणनीति की मजबूती और दीर्घकालिक लाभप्रदता को और बढ़ाया जा सकता है। वास्तविक अनुप्रयोग में, पर्याप्त बैकटेस्टिंग करने, विशिष्ट ट्रेडिंग इंस्ट्रूमेंट के लिए पैरामीटर अनुकूलन करने, और पूंजी सुरक्षा सुनिश्चित करने के लिए सख्त जोखिम नियंत्रण उपाय लागू करने की सिफारिश की जाती है।

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。- 1