Alpha Beast उन्नत मात्रात्मक व्यापार रणनीति: बहु-संकेतक सहयोगात्मक गतिशील जोखिम प्रबंधन प्रणाली

अवलोकन

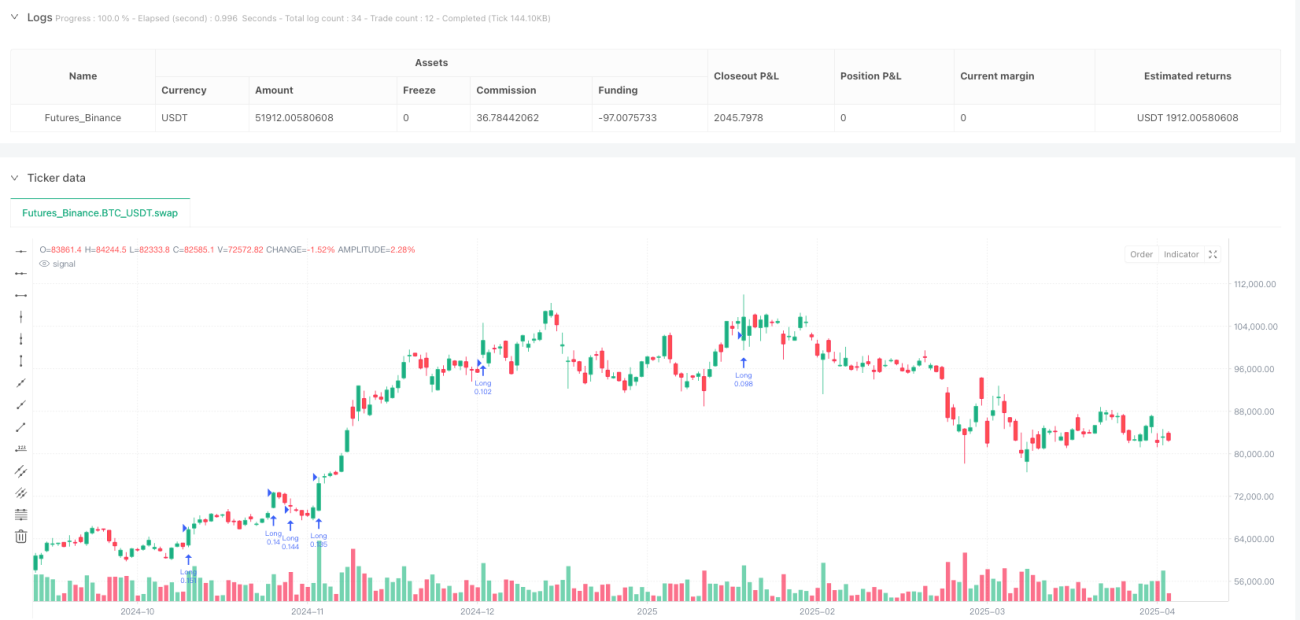

Alpha Beast उच्च-स्तरीय मात्रात्मक व्यापार रणनीति एक व्यापक व्यापार प्रणाली है जो कई तकनीकी संकेतकों को जोड़ती है, जिसे बाजार में मजबूत प्रवृत्तियों को पकड़ने के लिए डिज़ाइन किया गया है। इस रणनीति का मूल सुपरट्रेंड संकेतक, सापेक्ष शक्ति सूचकांक (RSI) और वॉल्यूम ब्रेकआउट को एकीकृत करके बहु-आयामी प्रवेश संकेत पुष्टि तंत्र बनाना है। साथ ही, रणनीति वास्तविक उतार-चढ़ाव सीमा (ATR) पर आधारित गतिशील स्टॉप-लॉस और जोखिम-पुरस्कार अनुपात (RR) पर आधारित लक्ष्य लाभ निर्धारण का उपयोग करती है, यह सुनिश्चित करते हुए कि प्रत्येक व्यापार सख्त जोखिम प्रबंधन ढांचे के भीतर निष्पादित हो। रणनीति डिफ़ॉल्ट रूप से खाते की कुल राशि का 20% व्यापारिक पूंजी के रूप में उपयोग करती है, जो लाभ क्षमता और जोखिम जोखिम के बीच संतुलन बनाती है।

रणनीति सिद्धांत

Alpha Beast उच्च-स्तरीय मात्रात्मक व्यापार रणनीति निम्नलिखित प्रमुख घटकों और तार्किक प्रक्रिया पर आधारित है:

-

संकेतक गणना:

- RSI(14): मूल्य परिवर्तनों की सापेक्ष शक्ति को मापता है

- ATR(14): बाजार की अस्थिरता को मापता है

- सुपरट्रेंड(3.0, 10): बाजार की प्रवृत्ति की दिशा निर्धारित करता है

- वॉल्यूम विश्लेषण: 20-दिवसीय वॉल्यूम औसत की तुलना वर्तमान वॉल्यूम से करता है, वॉल्यूम-संचालित पहचान करता है

-

प्रवेश शर्तें:

- लंबी शर्त: सुपरट्रेंड ऊपर (दिशा संकेतक समापन मूल्य से नीचे) + RSI > 60 + वॉल्यूम ब्रेकआउट (वर्तमान वॉल्यूम > 20-दिवसीय औसत वॉल्यूम * 1.5)

- छोटी शर्त: सुपरट्रेंड नीचे (दिशा संकेतक समापन मूल्य से ऊपर) + RSI < 40 + वॉल्यूम ब्रेकआउट (वर्तमान वॉल्यूम > 20-दिवसीय औसत वॉल्यूम * 1.5)

-

जोखिम प्रबंधन:

- स्टॉप-लॉस सेटिंग: ATR मान के आधार पर गणना, लंबी स्थिति के लिए वर्तमान मूल्य minus ATR1.2, छोटी स्थिति के लिए वर्तमान मूल्य plus ATR1.2

- टेक-प्रॉफिट सेटिंग: जोखिम-पुरस्कार अनुपात के आधार पर गणना, डिफ़ॉल्ट रूप से स्टॉप-लॉस दूरी का 2.5 गुना

- धन प्रबंधन: प्रत्येक व्यापार में खाते की कुल राशि का 20% उपयोग करें

रणनीति का मुख्य तर्क यह है कि व्यापार संकेत ट्रिगर करने के लिए एक साथ कई शर्तें पूरी होनी चाहिए। यह "पुष्टि तंत्र" प्रभावी रूप से झूठे संकेतों को कम करता है, साथ ही गतिशील रूप से गणना किए गए स्टॉप-लॉस और टेक-प्रॉफिट स्तरों के माध्यम से बाजार की अस्थिरता में बदलाव के अनुकूल होता है।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: प्रवृत्ति, गति और वॉल्यूम के तीन आयामों के संकेतकों को जोड़कर, झूठे संकेतों के जोखिम को काफी कम करता है। केवल जब बाजार एक साथ प्रवृत्ति, शक्ति और वॉल्यूम की शर्तों को पूरा करता है, तब व्यापार निष्पादित होता है।

-

गतिशील जोखिम प्रबंधन: स्टॉप-लॉस और टेक-प्रॉफिट बिंदु वास्तविक बाजार अस्थिरता (ATR) के अनुसार गतिशील रूप से समायोजित होते हैं, न कि निश्चित बिंदुओं का उपयोग करके। यह रणनीति को विभिन्न बाजार वातावरणों और अस्थिरता चक्रों के अनुकूल बनाता है।

-

प्रवृत्ति बाजारों का प्रभावी कैप्चर: सुपरट्रेंड संकेतक और RSI थ्रेशोल्ड के संयोजन के माध्यम से, रणनीति विशेष रूप से स्पष्ट दिशा वाले मजबूत बाजार चालों को पकड़ने के लिए उपयुक्त है।

-

वॉल्यूम पुष्टि: वॉल्यूम विश्लेषण को व्यापार पुष्टि के रूप में शामिल करना यह सुनिश्चित करता है कि प्रवेश बिंदुओं में पर्याप्त बाजार भागीदारी और गति समर्थन हो, जिससे कम तरलता वाले वातावरण में अनावश्यक व्यापार कम हो।

-

जोखिम-पुरस्कार अनुपात का अनुकूलन: डिफ़ॉल्ट रूप से 2.5:1 का जोखिम-पुरस्कार अनुपात सेट करना सुनिश्चित करता है कि भले ही जीत की दर अधिक न हो, रणनीति लंबी अवधि में लाभदायक बनी रहे।

-

अंतर्निहित धन प्रबंधन तंत्र: प्रति व्यापार पूंजी की मात्रा को प्रतिशत के रूप में नियंत्रित करके, अत्यधिक जोखिम जोखिम से बचा जाता है, जो खाते की दीर्घकालिक स्थिर वृद्धि में मदद करता है।

रणनीति जोखिम

-

RSI थ्रेशोल्ड संवेदनशीलता: निश्चित RSI थ्रेशोल्ड (60/40) विभिन्न बाजार वातावरणों में अलग-अलग प्रदर्शन कर सकते हैं। लंबी रेंज-बाउंड बाजारों में बहुत अधिक झूठे संकेत उत्पन्न हो सकते हैं, जबकि मजबूत प्रवृत्ति बाजारों में निरंतर अवसर छूट सकते हैं।

-

वॉल्यूम निर्भरता जोखिम: रणनीति वॉल्यूम ब्रेकआउट पर मजबूत निर्भरता रखती है। कुछ व्यापारिक उपकरणों या समयावधियों में, वॉल्यूम डेटा सटीक नहीं हो सकता या देरी हो सकती है, जिससे संकेत की गुणवत्ता प्रभावित होती है।

-

निश्चित सुपरट्रेंड पैरामीटर समस्या: निश्चित सुपरट्रेंड पैरामीटर (3.0, 10) का उपयोग सभी बाजार वातावरणों के लिए उपयुक्त नहीं हो सकता। पैरामीटर अनुकूलन में स्व-अनुकूली तंत्र का अभाव है।

-

स्टॉप-लॉस सेटिंग बहुत तंग हो सकती है: उच्च अस्थिरता वाले बाजारों में, ATR गुणक 1.2 के कारण स्टॉप-लॉस वर्तमान मूल्य के बहुत करीब हो सकता है, जिससे बाजार के शोर से ट्रिगर होने का जोखिम बढ़ जाता है।

-

निश्चित धन आवंटन: हर बार खाते की पूंजी का निश्चित प्रतिशत (20%) उपयोग करना पर्याप्त लचीला नहीं हो सकता, संकेत की ताकत और बाजार की स्थिति के अनुसार स्थिति के आकार को गतिशील रूप से समायोजित नहीं कर सकता।

समाधान:

- बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित होने वाले स्व-अनुकूली RSI थ्रेशोल्ड शुरू करना

- वॉल्यूम डेटा गुणवत्ता जांच तंत्र जोड़ना, या बहु-अवधि वॉल्यूम पुष्टि का उपयोग करना

- सुपरट्रेंड पैरामीटर का स्व-अनुकूली अनुकूलन लागू करना

- उच्च अस्थिरता अवधि के दौरान गतिशील रूप से ATR गुणक समायोजित करना

- संकेत शक्ति पर आधारित गतिशील स्थिति आकार समायोजन एल्गोरिदम शुरू करना

रणनीति अनुकूलन दिशाएँ

-

संकेतक पैरामीटर स्व-अनुकूली अनुकूलन:

- RSI थ्रेशोल्ड, सुपरट्रेंड कारक और वॉल्यूम गुणक का स्व-अनुकूली समायोजन लागू करना, बाजार अस्थिरता चक्रों और ऐतिहासिक प्रदर्शन के अनुसार गतिशील रूप से पैरामीटर अनुकूलित करना

- कारण: निश्चित पैरामीटर सभी बाजार वातावरणों के अनुकूल नहीं हो सकते, स्व-अनुकूली पैरामीटर रणनीति की सार्वभौमिकता और मजबूती में सुधार कर सकते हैं

-

समय फिल्टर शुरू करना:

- इंट्राडे व्यापार समय फ़िल्टरिंग या बाजार सत्र विश्लेषण कार्यक्षमता जोड़ना, अकुशल व्यापारिक अवधियों से बचना

- कारण: विभिन्न अवधियों में बाजार दक्षता और संकेत विश्वसनीयता में महत्वपूर्ण अंतर होता है, समय फ़िल्टर समग्र संकेत गुणवत्ता में सुधार कर सकता है

-

बहु-अवधि पुष्टि प्रणाली:

- कई समय-सीमाओं पर प्रवृत्ति पुष्टि जोड़ना, यह सुनिश्चित करना कि व्यापार की दिशा बड़ी अवधि की प्रवृत्ति के अनुरूप हो

- कारण: एकल-अवधि विश्लेषण अल्पकालिक बाजार शोर से आसानी से प्रभावित होता है, बहु-अवधि विश्लेषण अधिक व्यापक बाजार दृष्टिकोण प्रदान करता है

-

मशीन लर्निंग संकेत अनुकूलन:

- मौजूदा संकेतों की द्वितीयक जांच के लिए मशीन लर्निंग एल्गोरिदम शुरू करना, उच्च जीत दर वाले व्यापारिक अवसरों की पहचान करना

- कारण: पारंपरिक तकनीकी संकेतक संयोजन बाजार में जटिल गैर-रेखीय संबंधों को पकड़ने में असमर्थ हैं, मशीन लर्निंग पैटर्न पहचान क्षमताओं में काफी सुधार कर सकता है

-

जोखिम प्रबंधन गतिशील समायोजन:

- ऐतिहासिक अस्थिरता और वर्तमान बाजार स्थिति के आधार पर जोखिम-पुरस्कार अनुपात और पूंजी आवंटन प्रतिशत को गतिशील रूप से समायोजित करना

- कारण: विभिन्न बाजार वातावरणों में इष्टतम जोखिम पैरामीटर काफी भिन्न होते हैं, गतिशील जोखिम प्रबंधन बाजार परिवर्तनों के लिए बेहतर अनुकूलन कर सकता है

-

बाजार भावना संकेतक शामिल करना:

- VIX या अन्य बाजार भावना संकेतकों को एकीकृत करना, चरम बाजार वातावरण में रणनीति व्यवहार को समायोजित करना

- कारण: बाजार में घबराहट या अत्यधिक लालच के समय, पारंपरिक तकनीकी विश्लेषण की प्रभावशीलता कम हो जाती है, बाजार भावना संकेतक निर्णय लेने में अतिरिक्त आयाम प्रदान कर सकते हैं

निष्कर्ष

Alpha Beast उच्च-स्तरीय मात्रात्मक व्यापार रणनीति एक आधुनिक व्यापार प्रणाली का प्रतिनिधित्व करती है जो कई संकेतकों के सहक्रियात्मक प्रभाव को सम्मिलित करती है। प्रवृत्ति विश्लेषण, गति संकेतक और वॉल्यूम पुष्टि के संयोजन के माध्यम से, यह बाजार के अवसरों की बहु-आयामी पहचान प्राप्त करती है। इसका मुख्य लाभ सख्त संकेत छानने की प्रक्रिया और गतिशील जोखिम प्रबंधन प्रणाली में निहित है, जो रणनीति को अस्थिर बाजारों में भी स्थिर प्रदर्शन बनाए रखने में सक्षम बनाता है।

हालांकि निश्चित RSI थ्रेशोल्ड और पैरामीटर अनुकूलन जैसी सीमाएं हैं, प्रस्तावित अनुकूलन दिशाओं के माध्यम से, विशेष रूप से स्व-अनुकूली पैरामीटर सिस्टम, बहु-अवधि पुष्टि और मशीन लर्निंग-सहायता प्राप्त निर्णय लेने को शामिल करके, इस रणनीति में एक अधिक व्यापक और मजबूत व्यापार प्रणाली विकसित करने की क्षमता है। सबसे महत्वपूर्ण बात, इसका जोखिम प्रबंधन ढांचा डिजाइन दर्शन—ATR गतिशील स्टॉप-लॉस और निश्चित जोखिम-पुरस्कार अनुपात का संयोजन—मात्रात्मक व्यापार रणनीति विकास के लिए एक अनुकरणीय टेम्पलेट प्रदान करता है।

उन व्यापारियों के लिए जो तकनीकी विश्लेषण के आधार पर एक व्यवस्थित व्यापार पद्धति बनाना चाहते हैं, Alpha Beast रणनीति संकेत गुणवत्ता और जोखिम नियंत्रण को संतुलित करने वाला एक व्यावहारिक ढांचा प्रदान करती है। आगे के अनुकूलन और व्यक्तिगत समायोजन के माध्यम से, यह विभिन्न बाजार वातावरणों और व्यापार शैलियों के अनुकूल हो सकती है।

- 1