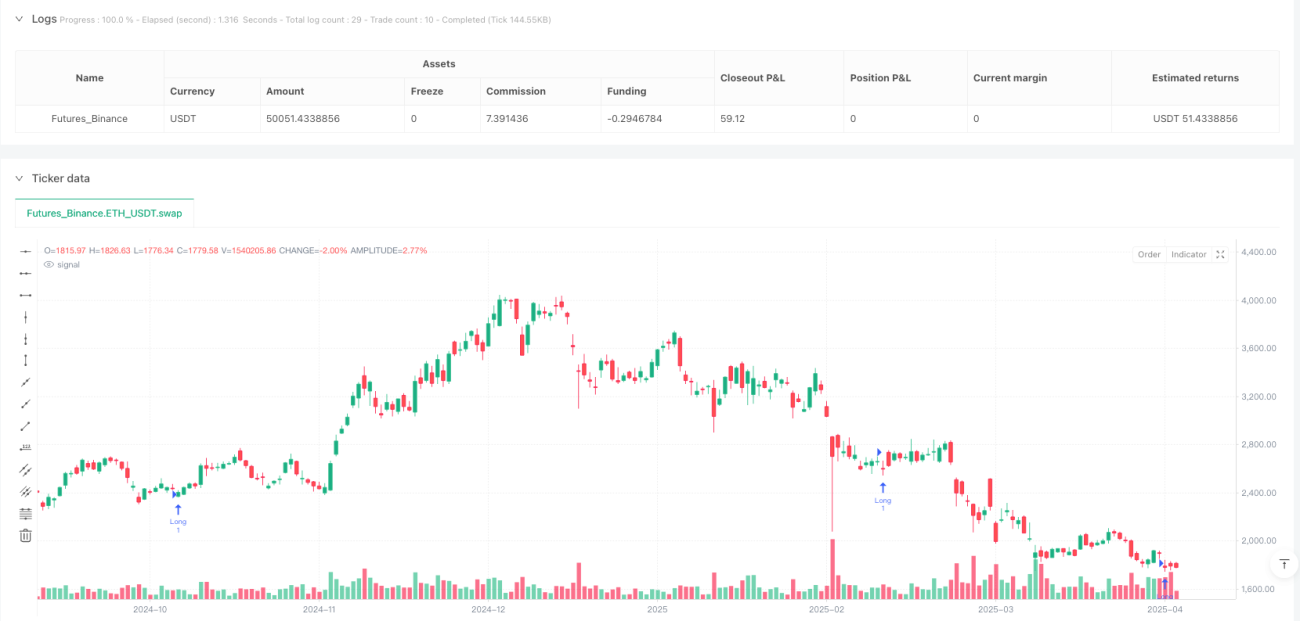

अवलोकन

मल्टी-इंडिकेटर कंजंक्शन रिवर्सल पॉइंट कैप्चर ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जिसे विशेष रूप से बाजार के संभावित रिवर्सल पॉइंट्स को पकड़ने के लिए डिज़ाइन किया गया है। यह रणनीति मोमेंटम इंडिकेटर, वोलैटिलिटी इंडिकेटर और ट्रेंड कंसिस्टेंसी फिल्टर को कुशलतापूर्वक जोड़ती है, और बहु-स्तरीय तकनीकी संकेतकों के सहयोगी विश्लेषण के माध्यम से तेज़ी और मंदी के रिवर्सल सिग्नल की पहचान करती है। रणनीति का मूल यह है कि ट्रेड में प्रवेश करने के लिए कई बाजार स्थितियों का एक साथ पूरा होना आवश्यक है, जिससे सिग्नल की विश्वसनीयता सुनिश्चित होती है। रणनीति में डाइवर्जेंस डिटेक्शन के लिए RSI इंडिकेटर, वोलैटिलिटी मापन के लिए बोलिंजर बैंड, ट्रेंड स्ट्रेंथ पुष्टि के लिए ADX और DMI, जोखिम नियंत्रण के लिए ATR और वॉल्यूम पुष्टि के लिए वॉल्यूम SMA को एकीकृत किया गया है। इन संकेतकों के जैविक संयोजन के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में सांख्यिकीय लाभ वाले ट्रेडिंग अवसरों की पहचान कर सकती है।

रणनीति सिद्धांत

यह रणनीति बहु-आयामी बाजार विश्लेषण ढाँचे पर आधारित है, जो मुख्य रूप से निम्नलिखित तकनीकी संकेतकों के सहयोग से काम करती है:

-

RSI (सापेक्ष शक्ति सूचकांक): 8 अवधि पर सेट, मुख्य रूप से मूल्य और मोमेंटम के बीच डाइवर्जेंस का पता लगाने के लिए उपयोग किया जाता है। जब मूल्य नई निचली सतह बनाता है लेकिन RSI नई निचली सतह नहीं बनाता है, तो यह तेज़ी के रिवर्सल का संकेत दे सकता है; इसके विपरीत, जब मूल्य नई ऊँचाई बनाता है लेकिन RSI नई ऊँचाई नहीं बनाता है, तो यह मंदी के रिवर्सल का संकेत दे सकता है।

-

बोलिंजर बैंड (BB): 20 अवधि पर सेट, मानक विचलन गुणक 2 है। इसका उपयोग बाजार की अस्थिरता को मापने और सांख्यिकीय रूप से चरम मूल्य स्तरों की पहचान करने के लिए किया जाता है। मूल्य का ऊपरी या निचले बैंड को तोड़ना प्रवृत्ति में बदलाव का संकेत दे सकता है।

-

ADX (औसत दिशात्मक सूचकांक) और DMI (दिशात्मक मूवमेंट इंडेक्स): प्रवृत्ति की ताकत को मापने के लिए उपयोग किया जाता है, ADX सीमा 20 निर्धारित है। एक अतिरिक्त फिल्टर प्रवृत्ति की दिशा की पुष्टि करने के लिए दिशात्मक संकेतकों (DI+ और DI-) के संरेखण की जाँच करता है।

-

ATR (औसत सत्य रेंज): अस्थिरता माप प्रदान करता है, जिसका उपयोग स्टॉप-लॉस स्तर निर्धारित करने और ट्रेलिंग स्टॉप के माध्यम से जोखिम निर्धारित करने के लिए किया जाता है।

-

वॉल्यूम SMA (वॉल्यूम सरल मूविंग एवरेज): वर्तमान वॉल्यूम की तुलना 20-अवधि के औसत से करके ट्रेडिंग सिग्नल की ताकत की पुष्टि करने में मदद करता है।

ट्रेड प्रवेश की शर्तें सख्ती से डिज़ाइन की गई हैं और एकाधिक पुष्टि की आवश्यकता होती है:

-

तेज़ी प्रवेश: RSI डाइवर्जेंस (मूल्य में नई निचली सतह लेकिन RSI में नहीं) होना चाहिए, मूल्य निर्दिष्ट बोलिंजर बैंड स्तर से ऊपर होना चाहिए, वॉल्यूम और प्रवृत्ति की शर्तें पूरी होनी चाहिए, और जोखिम-इनाम अनुपात परीक्षण पास करना होगा।

-

मंदी प्रवेश: तेज़ी प्रवेश के विपरीत तर्क का उपयोग करता है, मंदी डाइवर्जेंस की जाँच करता है, सुनिश्चित करता है कि मूल्य उपयुक्त बोलिंजर बैंड स्तर से नीचे है, और वॉल्यूम, प्रवृत्ति ताकत और जोखिम-इनाम मानदंडों की पुष्टि करता है।

ट्रेड निष्पादन और निकास रणनीति भी सावधानीपूर्वक डिज़ाइन की गई है:

- गतिशील स्टॉप-लॉस: स्टॉप-लॉस स्थिति को गतिशील रूप से सेट करने के लिए ATR मान का उपयोग करता है।

- ट्रेलिंग स्टॉप: क्लोज़िंग प्राइस के प्रतिशत (0.5%) के रूप में लागू किया गया।

- एकाधिक निकास शर्तें: RSI डाइवर्जेंस, मीन रिवर्जन (बोलिंजर बैंड मिडलाइन के माध्यम से), या ADX के थ्रेशोल्ड से नीचे गिरने पर प्रवृत्ति के कमजोर होने के आधार पर समय से पहले स्थिति बंद करने के लिए ट्रिगर किया जा सकता है।

रणनीति के लाभ

-

बहु-आयामी सिग्नल पुष्टि: इस रणनीति का सबसे बड़ा लाभ यह है कि ट्रेडिंग सिग्नल उत्पन्न करने के लिए विभिन्न प्रकार के कई संकेतकों की एक साथ पुष्टि की आवश्यकता होती है, जिससे झूठे सिग्नल की संभावना काफी कम हो जाती है। मोमेंटम (RSI), वोलैटिलिटी (बोलिंजर बैंड) और प्रवृत्ति ताकत (ADX) संकेतकों को मिलाकर, रणनीति उच्च संभावना वाले रिवर्सल पॉइंट्स की पहचान कर सकती है।

-

लचीली फिल्टर प्रणाली: रणनीति कई वैकल्पिक फिल्टर प्रदान करती है, जिससे व्यापारी विभिन्न बाजार स्थितियों के अनुसार रणनीति की कठोरता को समायोजित कर सकते हैं। उदाहरण के लिए, वॉल्यूम फिल्टर, ADX ट्रेंड अलाइनमेंट फिल्टर, बोलिंजर बैंड कन्फर्मेशन फिल्टर आदि, ये स्विच रणनीति को अत्यधिक अनुकूलन योग्य बनाते हैं।

-

व्यापक जोखिम प्रबंधन: रणनीति में बहु-स्तरीय जोखिम नियंत्रण तंत्र शामिल हैं, जिनमें ATR-आधारित स्टॉप-लॉस, क्लोज़िंग प्राइस प्रतिशत पर आधारित ट्रेलिंग स्टॉप और जोखिम-इनाम फिल्टर (यह सुनिश्चित करना कि संभावित लाभ जोखिम से कम से कम दोगुना हो) शामिल हैं। जोखिम प्रबंधन का यह व्यापक तरीका प्रतिकूल बाजार स्थितियों में पूंजी की रक्षा करने में मदद करता है।

-

उच्च अनुकूलनशीलता: बोलिंजर बैंड और ATR जैसे गतिशील संकेतकों के उपयोग के कारण, रणनीति स्वचालित रूप से वर्तमान बाजार की अस्थिरता के अनुसार समायोजित हो सकती है, जिसके लिए मैन्युअल हस्तक्षेप की आवश्यकता नहीं होती है। यह रणनीति को विभिन्न अस्थिरता वातावरण में स्थिरता बनाए रखने में सक्षम बनाता है।

-

एकाधिक निकास शर्तें: रणनीति न केवल प्रवेश बिंदुओं पर ध्यान केंद्रित करती है, बल्कि विभिन्न स्मार्ट निकास तंत्र भी डिज़ाइन करती है, जिसमें तकनीकी डाइवर्जेंस निकास, मीन रिवर्जन निकास और प्रवृत्ति कमजोर होने पर निकास शामिल हैं। यह बहु-स्तरीय निकास रणनीति लाभ को लॉक करने या बाजार में अप्रत्याशित रिवर्सल होने पर नुकसान को कम करने के लिए डिज़ाइन की गई है।

-

एल्गोरिदमिक ऑटोमेशन के लिए उपयुक्त: रणनीति का तर्क स्पष्ट है और शर्तें सटीक हैं, जो इसे प्रोग्रामिंग कार्यान्वयन और उच्च-आवृत्ति स्वचालित ट्रेडिंग के लिए बहुत उपयुक्त बनाती हैं। ट्रेडिंग बॉट के साथ एकीकरण करके, लेन-देन को वास्तविक समय में निष्पादित किया जा सकता है, मैन्युअल निष्पादन में देरी को कम किया जा सकता है और तेज़ बाजार के अवसरों को भुनाया जा सकता है।

रणनीति जोखिम

-

अत्यधिक अनुकूलन जोखिम: रणनीति कई मापदंडों और फिल्टर का उपयोग करती है, जिसमें अत्यधिक अनुकूलन (ओवरफिटिंग) का जोखिम हो सकता है। यदि पैरामीटर चयन विशिष्ट ऐतिहासिक डेटा के लिए बहुत अधिक लक्षित है, तो रणनीति वास्तविक ट्रेडिंग में खराब प्रदर्शन कर सकती है। समाधान यह है कि कई समय सीमाओं और विभिन्न बाजार स्थितियों में बैकटेस्ट किया जाए ताकि रणनीति की मजबूती सुनिश्चित हो सके।

-

झूठे सिग्नल का जोखिम: हालाँकि रणनीति में कई फिल्टर डिज़ाइन किए गए हैं, फिर भी कुछ बाजार स्थितियों में, जैसे उच्च अस्थिरता या कम तरलता वाले वातावरण में, झूठे सिग्नल उत्पन्न हो सकते हैं। वास्तविक समय के बाजार में रणनीति के प्रदर्शन को सत्यापित करने के लिए डेमो अकाउंट का उपयोग करने और आवश्यकतानुसार फिल्टर सेटिंग्स को समायोजित करने की सिफारिश की जाती है।

-

विलंबित निष्पादन जोखिम: रणनीति कई तकनीकी संकेतकों पर निर्भर करती है, जिसके परिणामस्वरूप सिग्नल की पुष्टि होने तक सर्वोत्तम प्रवेश बिंदु छूट सकता है। यह तेजी से बढ़ते बाजारों में विशेष रूप से स्पष्ट है। कुछ संकेतकों की अवधि को छोटा करके या सिग्नल ट्रिगर लॉजिक को अनुकूलित करके इस जोखिम को कम किया जा सकता है।

-

बाजार पर्यावरण निर्भरता: यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में सबसे अच्छा प्रदर्शन करती है, लेकिन साइडवेज रेंज या तेजी से बदलते बाजारों में प्रभावी नहीं हो सकती है। अनुपयुक्त बाजार स्थितियों में ट्रेडिंग को रोकने के लिए बाजार पर्यावरण फिल्टर को शामिल करने की सिफारिश की जाती है।

-

स्टॉप-लॉस स्लिपेज जोखिम: अत्यधिक अस्थिर बाजारों में, ATR-आधारित स्टॉप-लॉस स्लिपेज के कारण अपेक्षित रूप से निष्पादित नहीं हो सकता है। अतिरिक्त जोखिम नियंत्रण उपायों को जोड़ने की सिफारिश की जाती है, जैसे अधिकतम हानि सीमा या अधिक रूढ़िवादी पोजीशन साइजिंग प्रबंधन अपनाना।

-

तकनीकी निर्भरता जोखिम: पूरी तरह से तकनीकी विश्लेषण पर आधारित रणनीति होने के कारण, यह मौलिक कारकों की उपेक्षा करती है, जो प्रमुख समाचार या आर्थिक घटनाओं के दौरान गलत सिग्नल का कारण बन सकता है। महत्वपूर्ण आर्थिक डेटा रिलीज़ के आसपास ट्रेडिंग से बचने या मौलिक फिल्टर को शामिल करने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: मौजूदा रणनीति निश्चित पैरामीटर सेटिंग्स (जैसे RSI लंबाई 8, बोलिंजर बैंड लंबाई 20) का उपयोग करती है। अनुकूलन दिशा बाजार की अस्थिरता के अनुसार इन मापदंडों को स्वचालित रूप से समायोजित करने के लिए एक गतिशील पैरामीटर समायोजन तंत्र को लागू करना हो सकता है। इस तरह रणनीति बदलती बाजार स्थितियों के लिए बेहतर अनुकूल हो सकती है, उदाहरण के लिए कम अस्थिरता वाले बाजार में छोटी बोलिंजर बैंड अवधि और उच्च अस्थिरता वाले बाजार में लंबी अवधि का उपयोग किया जा सकता है।

-

बाजार पर्यावरण वर्गीकरण: एक बाजार पर्यावरण वर्गीकरण प्रणाली शुरू करना जो स्वचालित रूप से पहचान सके कि वर्तमान बाजार प्रवृत्ति, साइडवेज या संक्रमणकालीन अवस्था में है या नहीं। विभिन्न बाजार प्रकारों के अनुसार, रणनीति स्वचालित रूप से विशिष्ट फिल्टर को सक्षम या अक्षम कर सकती है, या जोखिम प्रबंधन मापदंडों को समायोजित कर सकती है। इससे रणनीति की अनुकूली क्षमता में काफी सुधार होगा।

-

मशीन लर्निंग संवर्द्धन: प्रवेश और निकास निर्णयों को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को एकीकृत करना। उदाहरण के लिए, सिग्नल की सफलता की संभावना की भविष्यवाणी करने के लिए पर्यवेक्षित शिक्षण मॉडल का उपयोग किया जा सकता है, या पैरामीटर चयन और जोखिम प्रबंधन रणनीतियों को अनुकूलित करने के लिए सुदृढीकरण शिक्षण का उपयोग किया जा सकता है। यह रणनीति में स्पष्ट रूप से कोडित नहीं किए गए जटिल पैटर्न को कैप्चर करने में मदद करता है।

-

बहु-समय सीमा विश्लेषण: बहु-समय सीमा पुष्टि तंत्र जोड़ना, उदाहरण के लिए आवश्यक है कि उच्च समय सीमा की प्रवृत्ति दिशा ट्रेड की दिशा से मेल खाती हो। यह काउंटर-ट्रेंड ट्रेडिंग के जोखिम को कम कर सकता है और प्रवेश बिंदुओं की गुणवत्ता में सुधार कर सकता है।

-

अनुकूली स्टॉप-लॉस तंत्र: वर्तमान रणनीति स्टॉप-लॉस के रूप में एक निश्चित ATR गुणक का उपयोग करती है। अधिक स्मार्ट स्टॉप-लॉस तंत्र को लागू किया जा सकता है, जैसे बाजार की अस्थिरता पर आधारित गतिशील ATR गुणक, या समर्थन/प्रतिरोध स्तरों पर आधारित स्टॉप-लॉस स्थिति निर्धारण।

-

भावना संकेतकों का एकीकरण: मौजूदा तकनीकी संकेतकों के अलावा, बाजार भावना संकेतकों को जोड़ना, जैसे VIX (अस्थिरता सूचकांक) या क्रिप्टोकरेंसी बाजारों के लिए फियर एंड ग्रीड इंडेक्स, एक अतिरिक्त फिल्टर के रूप में। यह चरम भावना वाले बाजारों में गलत सिग्नल उत्पन्न करने से बचने में मदद करता है।

-

पोजीशन साइजिंग ऑप्टिमाइजेशन: अधिक जटिल पोजीशन साइजिंग एल्गोरिदम लागू करना जो सिग्नल की ताकत, बाजार की अस्थिरता और वर्तमान खाता प्रदर्शन के आधार पर ट्रेड आकार को गतिशील रूप से समायोजित करता है। यह मजबूत सिग्नल के समय जोखिम बढ़ा सकता है और अनिश्चितता के समय जोखिम कम कर सकता है।

सारांश

मल्टी-इंडिकेटर कंजंक्शन रिवर्सल पॉइंट कैप्चर ट्रेडिंग रणनीति एक अच्छी तरह से डिज़ाइन की गई मात्रात्मक ट्रेडिंग प्रणाली है जो सांख्यिकीय लाभ वाले बाजार रिवर्सल पॉइंट्स की पहचान करने के लिए कई तकनीकी संकेतकों को एकीकृत करती है। इसके मुख्य लाभों में बहु-आयामी सिग्नल पुष्टि, लचीली फिल्टर प्रणाली और व्यापक जोखिम प्रबंधन शामिल हैं, जो इसे विभिन्न बाजार स्थितियों में स्थिरता बनाए रखने में सक्षम बनाता है।

रणनीति के सामने मुख्य चुनौतियों में पैरामीटर अनुकूलन, झूठे सिग्नल और बाजार अनुकूलनशीलता के मुद्दे शामिल हैं, लेकिन इन जोखिमों को सुझाए गए अनुकूलन दिशाओं के माध्यम से कम किया जा सकता है। गतिशील पैरामीटर समायोजन, बाजार पर्यावरण वर्गीकरण, मशीन लर्निंग संवर्द्धन और बहु-समय सीमा विश्लेषण जैसी उन्नत सुविधाओं को शामिल करके, रणनीति के प्रदर्शन और अनुकूलनशीलता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह रणनीति व्यापारियों को एक शक्तिशाली ढाँचा प्रदान करती है, जो विशेष रूप से स्वचालित निष्पादन के लिए ट्रेडिंग बॉट के साथ एकीकरण के लिए उपयुक्त है। निरंतर निगरानी और अनुकूलन के साथ, यह रणनीति पोर्टफोलियो में एक मूल्यवान उपकरण बन सकती है, विशेष रूप से बाजार रिवर्सल पॉइंट्स को कैप्चर करने और ट्रेडिंग जोखिम के प्रबंधन में। अनुभवी व्यापारियों और मात्रात्मक विश्लेषकों के लिए, यह एक ठोस आधार प्रदान करता है जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार दृष्टिकोण के अनुसार आगे अनुकूलित किया जा सकता है।

- 1