अवलोकन

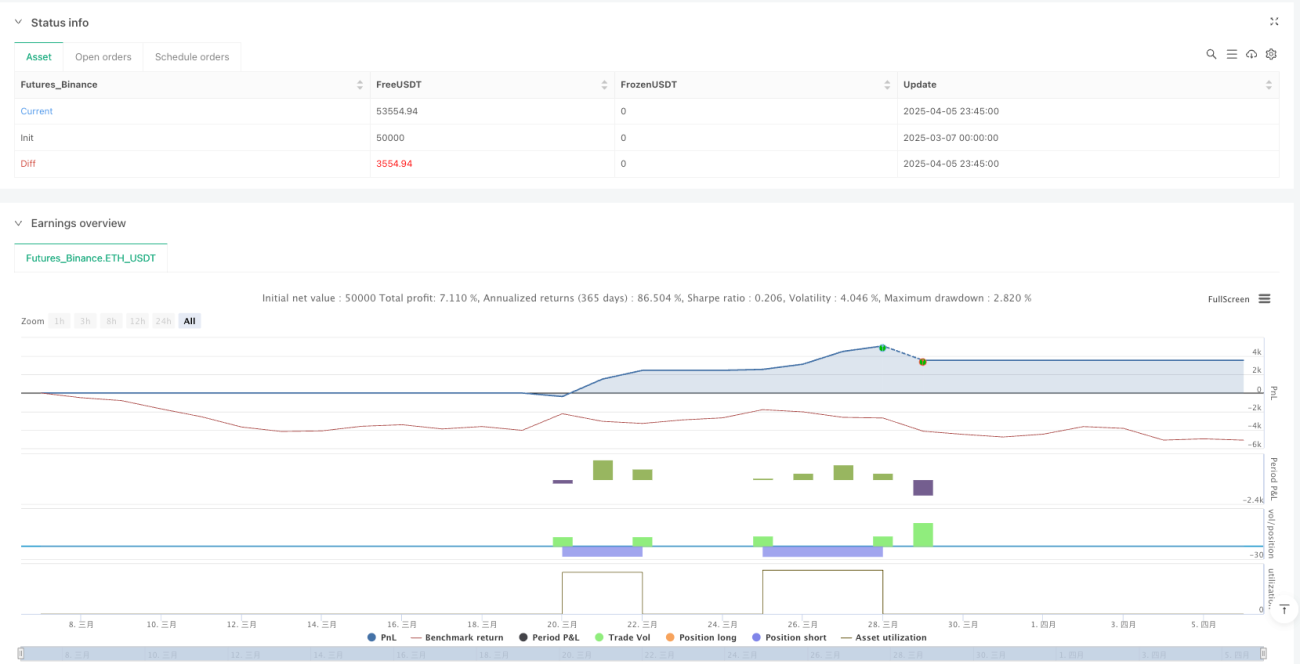

RSI और MACD क्रॉस मल्टी-टाइमफ्रेम डायनेमिक ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) को जोड़ती है, और इसे 15 मिनट के K-लाइन चक्र के लिए डिज़ाइन किया गया है। यह रणनीति बाजार की ओवरबॉट/ओवरसोल्ड स्थिति (RSI) और मूल्य गति प्रवृत्ति (MACD) की निगरानी करके, जब दोनों संकेतक एक साथ विशिष्ट शर्तों को पूरा करते हैं, तो ट्रेडिंग सिग्नल उत्पन्न करती है। विशेष रूप से, जब RSI मान 30 से कम (ओवरसोल्ड) होता है और MACD की तेज़ लाइन सिग्नल लाइन को ऊपर पार करती है, तो सिस्टम खरीद सिग्नल उत्पन्न करता है; जब RSI मान 70 से अधिक (ओवरबॉट) होता है और MACD की तेज़ लाइन सिग्नल लाइन को नीचे पार करती है, तो सिस्टम बिक्री सिग्नल उत्पन्न करता है। प्रत्येक ट्रेड में प्रतिशत-आधारित टेक-प्रॉफिट (5%) और स्टॉप-लॉस (2%) तंत्र होता है, जो जोखिम-इनाम अनुपात को 2.5:1 के अनुकूल स्तर पर प्रभावी ढंग से नियंत्रित करता है।

रणनीति सिद्धांत

इस रणनीति का मूल दो क्लासिक तकनीकी संकेतकों के संकेतों को तार्किक रूप से संयोजित करना है, ताकि ट्रेडिंग निर्णयों की विश्वसनीयता बढ़ाई जा सके:

-

RSI संकेतक का अनुप्रयोग: डिफ़ॉल्ट 14-अवधि RSI का उपयोग करके बाजार की ओवरबॉट/ओवरसोल्ड स्थिति की पहचान करें। पारंपरिक दृष्टिकोण के अनुसार, RSI 30 से कम होने का अर्थ है ओवरसोल्ड (संभावित रिबाउंड), और 70 से अधिक होने का अर्थ है ओवरबॉट (संभावित गिरावट)। कोड

ta.rsi(close, rsiLength)के माध्यम से RSI मान की गणना करता है। -

MACD संकेतक का अनुप्रयोग: तेज़ लाइन अवधि 12, धीमी लाइन अवधि 26, और सिग्नल लाइन स्मूथिंग फैक्टर 9 के मानक पैरामीटर सेटिंग्स का उपयोग करें। MACD की गणना

ta.macd(close, macdFast, macdSlow, macdSignal)फ़ंक्शन के माध्यम से की जाती है, जिससे MACD लाइन और सिग्नल लाइन प्राप्त होती हैं। मुख्य ट्रेडिंग सिग्नल MACD लाइन और सिग्नल लाइन के क्रॉसओवर से आते हैं, जिन्हेंta.crossoverऔरta.crossunderफ़ंक्शन द्वारा कैप्चर किया जाता है। -

संयुक्त सिग्नल तर्क:

- लॉन्ग पोजीशन खोलने की शर्त: RSI < 30 (ओवरसोल्ड) AND MACD तेज़ लाइन सिग्नल लाइन को ऊपर पार करती है

- शॉर्ट पोजीशन खोलने की शर्त: RSI > 70 (ओवरबॉट) AND MACD तेज़ लाइन सिग्नल लाइन को नीचे पार करती है

-

धन प्रबंधन: रणनीति खाता फंड के प्रतिशत आधार पर पोजीशन प्रबंधन का उपयोग करती है (

default_qty_type=strategy.percent_of_equity, default_qty_value=100), प्रत्येक ट्रेड में कुल फंड का 100% लगाती है। -

जोखिम नियंत्रण: प्रत्येक ट्रेड के लिए स्वचालित रूप से टेक-प्रॉफिट (प्रवेश मूल्य का ±5%) और स्टॉप-लॉस (प्रवेश मूल्य का ±2%) सेट किया जाता है, जो

strategy.exitफ़ंक्शन के माध्यम से कार्यान्वित होता है।

रणनीति के लाभ

-

संकेतक सह-पुष्टि: RSI और MACD दोनों संकेतकों को शामिल करते हुए, ट्रेडिंग सिग्नल जारी करने के लिए दोहरी पुष्टि आवश्यक है, जो प्रभावी रूप से झूठे ब्रेकआउट और गलत संकेतों को कम करती है, जिससे ट्रेड की गुणवत्ता में सुधार होता है।

-

संतुलित प्रवेश और निकास तंत्र: प्रवेश तकनीकी संकेतकों के वस्तुनिष्ठ निर्णय पर आधारित है, जबकि निकास पूर्वनिर्धारित टेक-प्रॉफिट और स्टॉप-लॉस स्तरों पर आधारित है, जिससे एक पूर्ण ट्रेडिंग चक्र बनता है और व्यक्तिपरक कारकों का हस्तक्षेप कम होता है।

-

अनुकूल जोखिम-इनाम अनुपात: टेक-प्रॉफिट अनुपात (5%) स्टॉप-लॉस अनुपात (2%) का 2.5 गुना है, जो पेशेवर ट्रेडिंग के जोखिम प्रबंधन सिद्धांतों के अनुरूप है। यदि जीत की दर 30% से अधिक है, तो दीर्घकालिक लाभप्रदता प्राप्त की जा सकती है।

-

बाजार की लय के अनुकूल: 15 मिनट का चक्र दिन के ट्रेडरों के लिए उपयुक्त है, जो अल्पकालिक उतार-चढ़ाव को पकड़ने की अनुमति देता है और अत्यधिक ट्रेडिंग से बचाता है, ट्रेडिंग आवृत्ति और सिग्नल गुणवत्ता के बीच संतुलन बनाता है।

-

दृश्य प्रतिक्रिया: रणनीति RSI संकेतक रेखा और ओवरबॉट/ओवरसोल्ड स्तर रेखाएं बनाकर ट्रेडर्स को सीधा दृश्य संदर्भ प्रदान करती है, जिससे बाजार की स्थिति की वास्तविक समय में निगरानी करना आसान हो जाता है।

रणनीति के जोखिम

-

साइडवेज बाजार जोखिम: साइडवेज/रेंज-बाउंड बाजारों में, RSI बार-बार ओवरबॉट/ओवरसोल्ड क्षेत्रों में घूम सकता है, और MACD भी कई क्रॉस उत्पन्न कर सकता है, जिससे अत्यधिक ट्रेडिंग और लगातार नुकसान हो सकता है। समाधान एक अतिरिक्त ट्रेंड फ़िल्टर, जैसे मूविंग एवरेज या ADX संकेतक को जोड़ना है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन RSI और MACD पैरामीटर सेटिंग्स के प्रति संवेदनशील है; वर्तमान में डिफ़ॉल्ट पारंपरिक पैरामीटर का उपयोग किया जाता है, जो सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है। विशिष्ट ट्रेडिंग उत्पाद और बाजार विशेषताओं के आधार पर पैरामीटर ऑप्टिमाइज़ेशन की सिफारिश की जाती है।

-

फिक्स्ड टेक-प्रॉफिट और स्टॉप-लॉस की सीमाएं: फिक्स्ड प्रतिशत-आधारित टेक-प्रॉफिट और स्टॉप-लॉस विभिन्न बाजारों की अस्थिरता विशेषताओं के अनुकूल नहीं हो सकते। उच्च अस्थिरता वाले बाजारों में स्टॉप-लॉस बार-बार ट्रिगर हो सकता है, जबकि कम अस्थिरता वाले बाजारों में टेक-प्रॉफिट तक पहुंचना मुश्किल हो सकता है।

-

ट्रेडिंग समय नियंत्रण का अभाव: वर्तमान रणनीति में समय फ़िल्टर सेट नहीं है, जिससे कम तरलता या असामान्य उतार-चढ़ाव के समय प्रतिकूल संकेत उत्पन्न हो सकते हैं।

-

कोई रिवर्सल तंत्र नहीं: रणनीति में लॉन्ग और शॉर्ट सिग्नल स्वतंत्र रूप से ट्रिगर होते हैं, और कोई प्रभावी रिवर्सल ट्रेडिंग तंत्र नहीं है, जिससे मजबूत ट्रेंड वाले बाजारों में विपरीत दिशा में पोजीशन रखने पर बड़ा नुकसान हो सकता है।

रणनीति अनुकूलन दिशाएं

-

डायनेमिक पैरामीटर समायोजन: बाजार की अस्थिरता (जैसे ATR संकेतक) के आधार पर RSI के ओवरबॉट/ओवरसोल्ड थ्रेसहोल्ड और MACD पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, ताकि विभिन्न बाजार स्थितियों के अनुकूल हो सके। कार्यान्वयन इस प्रकार हो सकता है:

atrValue = ta.atr(14) dynamicRsiOversold = 30 - (atrValue / close * 100) dynamicRsiOverbought = 70 + (atrValue / close * 100) -

ट्रेंड फ़िल्टर जोड़ना: अतिरिक्त ट्रेंड पुष्टि संकेतक पेश करें, जैसे ADX संकेतक, और केवल तब ट्रेड निष्पादित करें जब ADX > 25 हो (जो एक स्पष्ट बाजार प्रवृत्ति का संकेत देता है), जिससे साइडवेज बाजारों में बार-बार ट्रेडिंग से बचा जा सके:

adxValue = ta.adx(14) adxFilter = adxValue > 25 longCondition = (rsi < rsiOversold) and macdCrossUp and adxFilter -

धन प्रबंधन का अनुकूलन: निश्चित 100% फंड अनुपात के बजाय, अस्थिरता-आधारित पोजीशन प्रबंधन का उपयोग किया जा सकता है; अस्थिरता जितनी अधिक होगी, पोजीशन का आकार उतना ही छोटा होगा:

positionSize = 100 / (ta.atr(14) / close * 100) -

समय फ़िल्टर शामिल करना: ट्रेडिंग समय विंडो नियंत्रण जोड़ें, बाजार के खुलने, बंद होने और कम तरलता वाले समय से बचने के लिए:

timeFilter = (time >= timestamp("00:30:00")) and (time <= timestamp("23:00:00")) -

टेक-प्रॉफिट और स्टॉप-लॉस तंत्र में सुधार: तकनीकी स्तरों पर आधारित टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करें, जैसे पिछले उच्च/निम्न बिंदु, सपोर्ट/रेजिस्टेंस स्तर, या ATR गुणक, न कि निश्चित प्रतिशत:

atrValue = ta.atr(14) dynamicStopLoss = atrValue * 1.5

सारांश

RSI और MACD क्रॉस मल्टी-टाइमफ्रेम डायनेमिक ट्रेडिंग रणनीति एक स्पष्ट संरचना और तार्किक सिद्धांतों वाला एक मात्रात्मक ट्रेडिंग सिस्टम है। यह ओवरबॉट/ओवरसोल्ड इंडिकेटर (RSI) और मोमेंटम ट्रेंड इंडिकेटर (MACD) के लाभों को एकीकृत करके अपेक्षाकृत विश्वसनीय ट्रेडिंग सिग्नल प्रदान करता है। यह रणनीति विशेष रूप से 15 मिनट के चक्र पर अल्पकालिक ट्रेडिंग के लिए उपयुक्त है, और इसका मुख्य लाभ दोहरी संकेतक पुष्टि तंत्र और स्पष्ट धन जोखिम प्रबंधन नियम हैं।

हालांकि रणनीति का डिज़ाइन उचित है, फिर भी इसमें पैरामीटर संवेदनशीलता और बाजार अनुकूलनशीलता की चुनौतियां हैं। डायनेमिक पैरामीटर समायोजन, ट्रेंड फ़िल्टर, धन प्रबंधन अनुकूलन, समय फ़िल्टर और टेक-प्रॉफिट/स्टॉप-लॉस तंत्र में सुधार जैसे अनुकूलन उपायों को शामिल करके, रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है।

किसी भी मात्रात्मक रणनीति को व्यापक ऐतिहासिक बैकटेस्ट और फॉरवर्ड सत्यापन से गुजरना होता है, और साथ ही विशिष्ट बाजार स्थितियों और ट्रेडर की जोखिम सहनशीलता के अनुसार व्यक्तिगत समायोजन किया जाना चाहिए। यह रणनीति एक अच्छा मात्रात्मक ट्रेडिंग ढांचा प्रदान करती है, जिस पर ट्रेडर आगे के विकास और अनुकूलन करके एक अधिक परिपूर्ण ट्रेडिंग सिस्टम का निर्माण कर सकते हैं।

- 1