रणनीति अवलोकन

बहु-चक्रिक खुलने वाले क्षेत्र में तोड़फोड़ की रणनीति (सीमा प्रविष्टि) एक दिन के भीतर व्यापार प्रणाली है जो विशेष रूप से बाजार की शुरुआती गतिशीलता को पकड़ने के लिए है। यह रणनीति 9:30-9:35 (खुलने के बाद पहले 5 मिनट) के आधार पर बनाई गई मूल्य सीमा पर आधारित है, जो कि क्षेत्र के टूटने की दिशा की निगरानी करके बाजार के रुझान को निर्धारित करती है। पारंपरिक तोड़फोड़ की रणनीति के विपरीत, यह रणनीति सीमा आदेशों का उपयोग करती है जो कि क्षेत्र के किनारे पर प्रवेश करती है, जिससे व्यापार की दर बढ़ जाती है और बेहतर प्रवेश मूल्य प्राप्त होता है। रणनीति स्वचालित स्टॉप लॉस, गतिशील स्टॉप गुणक सेटिंग्स और व्यापार के दिन के अंत से पहले समतल पोजीशन को मजबूर करने के लिए एक पूर्ण जोखिम प्रबंधन प्रणाली का गठन करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित महत्वपूर्ण कदमों पर आधारित हैः

- खुले क्षेत्र की स्थापना: यूएसईटी 9:30-9:35 के उच्च और निम्न बिंदुओं को पकड़ना (प्रारंभ के बाद पहले 5 मिनट) "प्रारंभ क्षेत्र" बनाने के लिए।

- दिशा पहचान: जब तक कि कीमत पूरी तरह से खुली सीमा से बाहर नहीं निकल जाती है (यानी जब तक कि यह पूरी तरह से ऊपर या नीचे नहीं है), प्रवृत्ति की दिशा की पुष्टि करें।

- सीमित प्रवेश: एक बार जब दिशा की पुष्टि हो जाती है, तो बाजार मूल्य को तुरंत पकड़ने के बजाय, एक सीमा आदेश को एक क्षेत्र की सीमा पर रखा जाता है (प्रतिरोध परिवर्तन समर्थन या समर्थन परिवर्तन प्रतिरोध बिट्स) और जब कीमत वापस क्षेत्र की सीमा तक पहुंच जाती है तो प्रवेश की प्रतीक्षा करें।

- जोखिम नियंत्रण: स्टॉप लॉस को खुले क्षेत्र के विपरीत किनारे पर सेट किया जाता है, जिससे जोखिम की स्पष्ट सीमा बनती है।

- रोकथाम की रणनीति: स्टॉप डिस्टेंस को कॉन्फ़िगर करने योग्य गुणांक के आधार पर स्टॉप डिस्टेंस (डिफ़ॉल्ट 2.0) बनाएं। गतिशील स्टॉप टारगेट बनाएं। यदि कीमत ऑर्डर से पहले गणना की गई स्टॉप टारगेट से अधिक हो गई है, तो स्टॉप टारगेट के रूप में मूल्य चरम का उपयोग करें।

- बाहर निकलने का समययदि कोई ट्रेड स्टॉप या स्टॉप लॉस को ट्रिगर नहीं करता है, तो रात के जोखिम से बचने के लिए 15:55 AM EST पर स्वचालित रूप से स्थिति को बंद कर दें।

रणनीति के कार्यान्वयन में पिन स्क्रिप्ट की स्थिति प्रबंधन तंत्र का उपयोग किया जाता है, जो प्रत्येक ट्रेडिंग दिन की शुरुआत में सभी चरों को रीसेट करता है, ताकि यह सुनिश्चित किया जा सके कि विभिन्न ट्रेडिंग दिन एक दूसरे से स्वतंत्र हैं। मूल्य सीमा आदेश तंत्र के माध्यम से, रणनीति रुझान की पुष्टि के बाद अधिक लाभप्रद कीमतों पर प्रवेश करने में सक्षम है, स्लिप पॉइंट प्रभाव को कम करती है और रिस्क-रिटर्न अनुपात में सुधार करती है।

रणनीतिक लाभ

कोड में गहराई से विश्लेषण करने के बाद, इस रणनीति के निम्नलिखित उल्लेखनीय फायदे हैंः

- सटीक रूप से कैप्चर किया जा रहा है: बाजार के खुलने के बाद पहले 5 मिनट में आमतौर पर बड़ी संख्या में ऑर्डर जमा होते हैं और प्रमुख खिलाड़ियों की प्रारंभिक स्थिति को दर्शाता है। यह रणनीति इस उच्च सूचनात्मक समय खिड़की का प्रभावी ढंग से उपयोग करती है।

- सीमित मूल्य प्रवेश लागत को कम करता है: सीमांत प्रवेश प्रणाली पारंपरिक बाजार प्रवेश की तुलना में बेहतर प्रवेश मूल्य प्राप्त करने में सक्षम है, जो कि अंतर लागत को कम करने और समग्र रणनीति के प्रदर्शन को बढ़ाने के लिए महत्वपूर्ण है।

- दृश्य व्यापार क्षेत्र: रणनीति स्पष्ट दृश्य सहायता प्रदान करती है, जो खुले क्षेत्रों और संभावित व्यापार क्षेत्रों को प्रदर्शित करती है, जिससे व्यापारियों को बाजार संरचना को समझने में मदद मिलती है।

- गतिशील जोखिम प्रबंधन: स्टॉप-स्टॉप गुणांक को बाजार की अस्थिरता के अनुसार समायोजित किया जा सकता है, जो विभिन्न बाजार स्थितियों के लिए बेहतर है।

- स्वचालित संचालन प्रक्रियायह पूरी तरह से स्वचालित है, और इसमें मानवीय हस्तक्षेप और भावनात्मक प्रभाव को कम किया गया है।

- रातोंरात जोखिम से बचने के लिए दिन के कारोबारइस प्रकार, जब आप किसी भी तरह के शेयरों को बंद करते हैं, तो आप अपने शेयरों को बंद कर देते हैं, और जब आप अपने शेयरों को बंद करते हैं, तो आप अपने शेयरों को बंद कर देते हैं।

- तर्क स्पष्टता और विस्तार: नीति संरचना मॉड्यूलर है, प्रत्येक फ़ंक्शन स्वतंत्र है, जिससे भविष्य में रणनीति अनुकूलन और विस्तार की सुविधा मिलती है।

रणनीतिक जोखिम

हालांकि, इस रणनीति के तर्कसंगत डिजाइन के बावजूद, निम्नलिखित संभावित जोखिम हैं:

-

बहुत कम दूरी के कारण लगातार गलत ट्रिगर: यदि 5 मिनट पहले बहुत कम उतार-चढ़ाव होता है, तो यह बहुत संकीर्ण हो जाता है, जिससे स्टॉपलॉस बहुत करीब हो जाता है, जिससे आसानी से ट्रिगर होने का खतरा बढ़ जाता है। समाधानः न्यूनतम सीमा को बढ़ाया जा सकता है या ऐतिहासिक उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित किया जा सकता है।

-

उच्च अस्थिरता वाले बाजारों में स्लाइडिंग जोखिम: हालांकि सीमा आदेशों का उपयोग किया जाता है, लेकिन चरम अस्थिरता वाले बाजारों में, कीमतें प्रवेश मूल्य को जल्दी से पार कर सकती हैं, जिसके कारण आदेशों को निष्पादित नहीं किया जा सकता है। समाधानः वैकल्पिक ट्रैकिंग प्रवेश तंत्र को जोड़ने पर विचार किया जा सकता है।

-

झूठी तोड़फोड़समाधानः पुष्टि फ़िल्टर को जोड़ें, जैसे कि ब्रेक के बाद की अवधि या ब्रेक की ताकत को एक निश्चित सीमा तक पहुंचने की आवश्यकता होती है।

-

फिक्स्ड टाइम विंडो की सीमाएंसमाधान: समय खिड़की की लंबाई को उतार-चढ़ाव की गतिशीलता के आधार पर समायोजित करने पर विचार करें।

-

मौलिक प्रभाव को ध्यान में नहीं रखा गया: रणनीति विशुद्ध रूप से तकनीकी रूप से उन्मुख है, महत्वपूर्ण समाचार या आर्थिक आंकड़ों के विमोचन के बाजार पर प्रभाव को ध्यान में नहीं रखा गया है। समाधानः आर्थिक कैलेंडर फ़िल्टर फ़ंक्शन को एकीकृत करें, महत्वपूर्ण डेटा के प्रकाशन के दिन रणनीति पैरामीटर को समायोजित करें या व्यापार को निलंबित करें।

रणनीति अनुकूलन दिशा

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता हैः

-

खुला क्षेत्र के लिए अनुकूलित: वर्तमान रणनीति में एक निश्चित 5 मिनट की समय खिड़की का उपयोग किया जाता है, जिसे बाजार में उतार-चढ़ाव के आधार पर खुले अंतराल की लंबाई को समायोजित करने के लिए सुधार किया जा सकता है। यह विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल है और कम अस्थिरता वाले दिनों में अधिक सार्थक अंतराल को पकड़ने के लिए अंतराल को बढ़ाता है।

-

एकाधिक सत्यापन तंत्र: अतिरिक्त तकनीकी संकेतक (जैसे लेनदेन, आरएसआई या चलती औसत) को एक ब्रेक की पुष्टि के लिए शर्तों के रूप में पेश किया जा सकता है, जिससे झूठे ब्रेक के जोखिम को कम किया जा सकता है। एक साथ कई शर्तों को पूरा करने की आवश्यकता के माध्यम से, प्रवेश संकेत की विश्वसनीयता को बढ़ाया जा सकता है।

-

गतिशील रोकथाम अनुकूलन: वर्तमान में स्टॉप को एक निश्चित गुणांक के रूप में सेट किया गया है, इसे एटीआर (औसत वास्तविक तरंग दैर्ध्य) के आधार पर गतिशील स्टॉप के रूप में सुधारित किया जा सकता है, या ट्रैक स्टॉप फ़ंक्शन को लागू किया जा सकता है, जब रुझान जारी रहता है तो अधिक मुनाफे को लॉक किया जा सकता है।

-

बाजार स्थिति फ़िल्टर: समग्र बाजार की स्थिति का आकलन बढ़ाना, जैसे कि एक समग्र बाजार और एक ट्रेंडिंग बाजार को अलग करना, विभिन्न बाजार स्थितियों में विभिन्न रणनीतिक मापदंडों का उपयोग करना या व्यापार को रोकना।

-

बहु-समय-सीमा विश्लेषण: उच्चतर समय-सीमा के रुझान की दिशा का आकलन करें, केवल तभी प्रवेश करें जब दिन के रुझान उच्चतर समय-सीमा के रुझान के अनुरूप हों, जीतने की दर में सुधार करें।

-

मौसम अनुकूलन: विभिन्न महीनों, रविवारों या विशिष्ट बाजार की घटनाओं से पहले और बाद में रणनीति के प्रदर्शन का विश्लेषण करें, विभिन्न अवधियों के लिए पैरामीटर सेटिंग्स को अनुकूलित करें।

-

धन प्रबंधन में सुधार: वर्तमान रणनीति में एक निश्चित पूंजी अनुपात का उपयोग किया जाता है (डिफ़ॉल्ट रूप से 100%), जो ऐतिहासिक प्रदर्शन और वर्तमान निकासी की स्थिति के आधार पर स्थिति के आकार को गतिशील रूप से समायोजित करने के लिए सुधार किया जा सकता है, और अधिक परिष्कृत जोखिम नियंत्रण प्राप्त करने के लिए।

संक्षेप

एक बहु-चक्र खुलने के समय के भीतर तोड़ने की रणनीति (सीमा प्रविष्टि) एक पूर्ण ट्रेडिंग प्रणाली है जिसमें तकनीकी विश्लेषण, जोखिम प्रबंधन और निष्पादन अनुकूलन शामिल है। उच्च निष्पादन दक्षता को रणनीति की सादगी को बनाए रखते हुए, शुरुआती खुलने के समय बाजार की गतिशीलता को पकड़ने और सीमा आदेशों का उपयोग करके प्रवेश को अनुकूलित करके प्राप्त किया जाता है। यह रणनीति विशेष रूप से दिन के व्यापारियों के लिए उपयुक्त है, विशेष रूप से जो स्पष्ट नियम और स्वचालित निष्पादन की तलाश में हैं।

रणनीतियों के मुख्य लाभ स्पष्ट तार्किक ढांचे और व्यापक जोखिम प्रबंधन उपायों में निहित हैं, जिसमें पूर्व निर्धारित रोक, गतिशील स्टॉप और समय से बाहर निकलने के तंत्र शामिल हैं। साथ ही, रणनीतियों की व्याख्यात्मकता और उपयोगकर्ता अनुभव को बढ़ाया गया है, व्यापार क्षेत्रों को दृश्यमान रूप से प्रदर्शित करके।

हालांकि इस रणनीति का मूल ढांचा काफी अच्छा है, लेकिन इसमें और अनुकूलन के लिए जगह है, विशेष रूप से क्षेत्र-परिभाषित अनुकूलनशीलता, प्रवेश-सत्यापन की विश्वसनीयता और रोकथाम तंत्र की लचीलापन के लिए। निरंतर पैरामीटर अनुकूलन और कार्यक्षमता विस्तार के माध्यम से, इस रणनीति में विभिन्न बाजार स्थितियों के अनुकूल होने और अधिक स्थिर दीर्घकालिक प्रदर्शन प्रदान करने की क्षमता है।

अंत में, यह जोर दिया जाना चाहिए कि हालांकि इस रणनीति में स्वचालित विशेषताएं हैं, फिर भी इसे बाजार के अनुभव और जोखिम प्रबंधन सिद्धांतों के साथ संयोजन में उपयोग किया जाना चाहिए, विशेष रूप से उच्च अस्थिरता या प्रमुख बाजार की घटनाओं के दौरान।

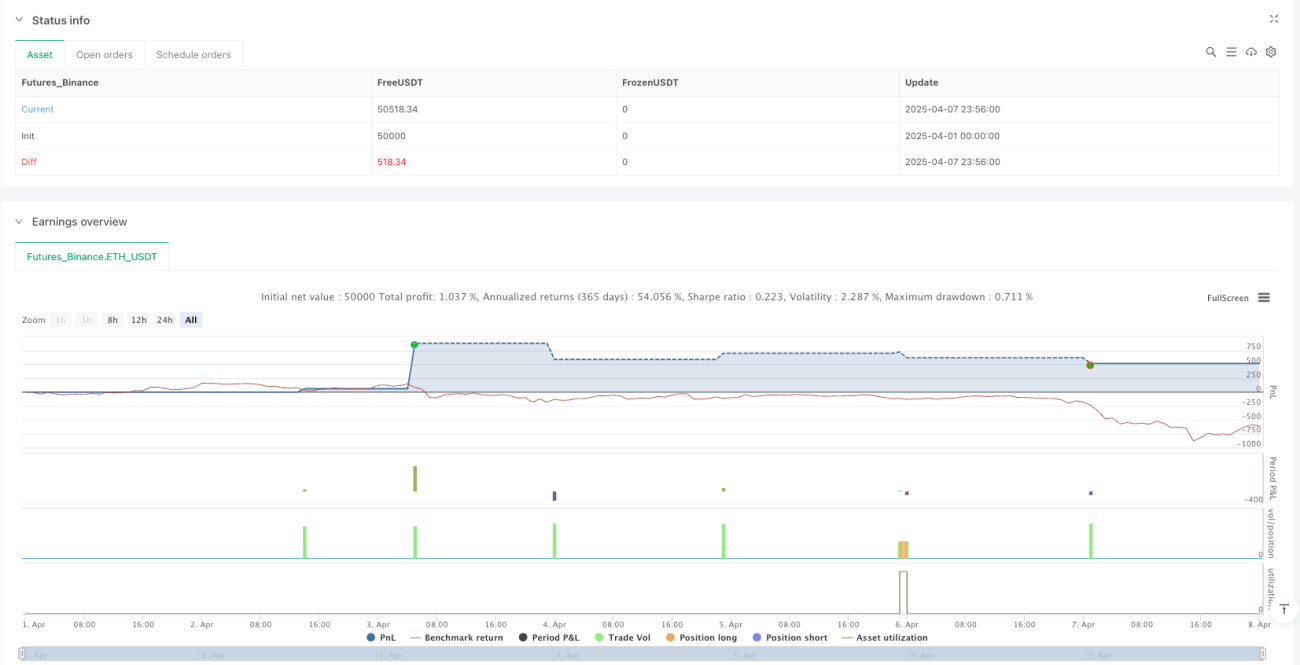

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1